Od likwidacji pozycji do konsolidacji: metale szlachetne szukają punktu oparcia

Metale szlachetne próbują zbudować poziom wsparcia po kilku miesiącach silnej likwidacji pozycji, pogorszenia obrazu technicznego i szybko zmieniających się narracji makroekonomicznych. Odbicie złota w kierunku 4 200 USD, powrót srebra powyżej 60 USD oraz ponowne zainteresowanie platyną sugerują, że popyt na twarde aktywa nie zniknął. Sektor przeszedł jednak od fazy agresywnego kupowania do selektywnej akumulacji, a kolejny ruch będzie prawdopodobnie zależał od tego, czy warunki makroekonomiczne będą dalej łagodnieć, czy ponownie staną się niekorzystne.

Kluczowe wnioski:

- Cena złota próbuje raczej ustabilizować się niż wznowić trend wzrostowy, przy wsparciu słabszych danych z USA, ustępujących obaw o inflację oraz mniej niekorzystnego kontekstu związanego z kursem dolara i rentownościami.

- Rezerwa Federalna pozostaje kluczową zmienną dla rynku. Kolejny trwały ruch cen będzie prawdopodobnie zależał od tego, czy oczekiwania dotyczące stóp procentowych, rentowności obligacji i dolar zaczną wyraźnie spadać.

- Strukturalny popyt na twarde aktywa pozostaje nienaruszony. Wspierają go dywersyfikacja rezerw przez banki centralne, obawy fiskalne oraz słabość chińskiego rynku nieruchomości, która nadal podważa atrakcyjność tradycyjnych sposobów przechowywania wartości.

- Srebro i platyna oferują ekspozycję o wyższej becie, ale przez różne kanały. Srebro łączy popyt monetarny i przemysłowy, natomiast platyna jest coraz silniej kształtowana przez fizyczne deficyty, strategiczne gromadzenie zapasów oraz bezpieczeństwo dostaw surowców krytycznych.

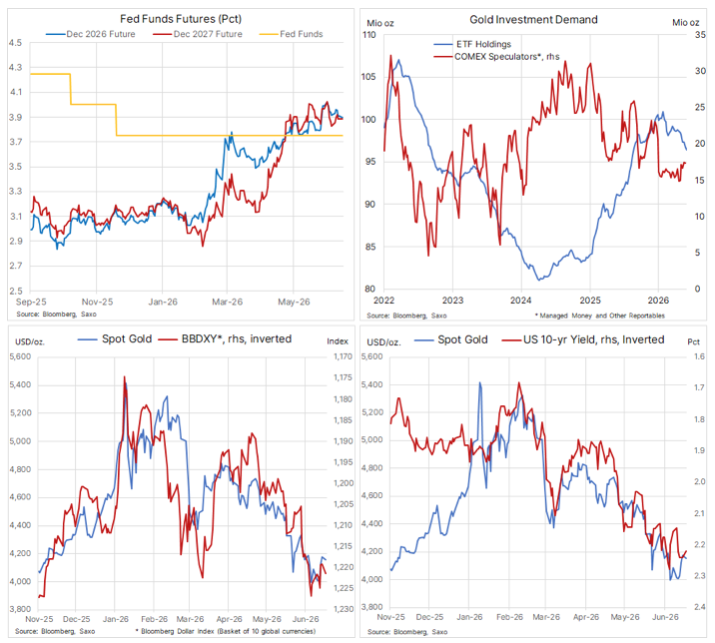

Złoto przedłużyło odbicie po słabszym od oczekiwań raporcie z amerykańskiego rynku pracy, który wzmocnił wcześniejszy przekaz przewodniczącego Rezerwy Federalnej Kevina Warsha, że presja inflacyjna słabnie. Gorsze dane o zatrudnieniu skłoniły rynek do ponownej oceny narracji o silnym dolarze i wywołały umiarkowany spadek rentowności obligacji, zdejmując część presji, która w czasie długiej korekty mocno ciążyła złotu. Pomogły również spadające ceny energii. Roczny swap inflacyjny w USA obniżył się od maja o około 1,4 pkt proc., do 2,1%, ograniczając obawy, że wcześniejszy szok energetyczny zmusi Fed do przedłużonego cyklu zacieśniania polityki pieniężnej.

Ma to znaczenie, ponieważ korekta złota od stycznia, która przyspieszyła w czasie wojny na Bliskim Wschodzie, była napędzana wyjątkowo trudną kombinacją czynników: silniejszym dolarem, podwyższonymi realnymi rentownościami, ponownym wzrostem oczekiwań na zacieśnienie polityki Fed w warunkach rosnącej inflacji oraz słabszym krótkoterminowym popytem taktycznym i strategicznym. Wysoka płynność złota również działała przeciwko niemu, zmieniając metal w źródło gotówki dla inwestorów, którzy chcieli pozyskać środki i ograniczyć ryzyko. Ostatnia poprawa oznacza więc istotną zmianę kierunku, ale nie jest jeszcze potwierdzeniem rozpoczęcia nowego trendu wzrostowego.

Złoto przechodzi od likwidacji pozycji do budowania bazy

Obecne zachowanie złota sugeruje, że rynek przesuwa się od technicznej sprzedaży i likwidacji długich pozycji w stronę konsolidacji. Wsparcie poniżej 4 000 USD jak dotąd się utrzymało, ale odbicie w kierunku 4 200 USD spotkało się z ponowną podażą. To pokazuje, że część inwestorów nadal wykorzystuje wzrosty do zmniejszania ekspozycji. Taki przebieg notowań jest typowy po głębokiej korekcie i pomaga wyjaśnić, dlaczego budowanie trwałego dna rynkowego może wymagać czasu.

Zasoby złota w funduszach ETF nadal spadają. W ubiegłym tygodniu obniżyły się poniżej 3 000 ton po raz pierwszy od września, co podkreśla wyzwanie wynikające z utrzymujących się makroekonomicznych przeciwności. Pozycjonowanie funduszy hedgingowych na rynku futures również się zmniejszyło, dzięki czemu rynek jest mniej zatłoczony, ale nie widać jeszcze szerokiej akumulacji typowej dla trwałego rajdu.

Z technicznego punktu widzenia pierwszą istotną barierą pozostaje 200-dniowa średnia krocząca w pobliżu 4 485 USD. Powyżej tego poziomu znajduje się 38,2% zniesienia korekty ze stycznia–czerwca, która wyniosła około 1 650 USD; poziom ten przebiega w okolicach 4 574 USD. Przebicie tych stref dodatkowo poprawiłoby obraz techniczny. Do tego czasu odbicie należy traktować raczej jako próbę budowania bazy.

Równie ważne pozostaje tło makroekonomiczne. Kontrakty terminowe na fundusze Fed nadal wyceniają relatywnie restrykcyjne otoczenie polityki pieniężnej, mimo niedawnego osłabienia obaw inflacyjnych. Aby złoto mogło ponownie testować poziom 4 500 USD i wyższe wartości, napływające dane makroekonomiczne prawdopodobnie musiałyby wesprzeć bardziej zdecydowany gołębi zwrot w oczekiwaniach dotyczących stóp procentowych, obniżając zarówno rentowności obligacji, jak i wartość dolara.

Fed może nadać kierunek kolejnemu ruchowi, ale popyt strukturalny wciąż ma znaczenie

Krótkoterminowa perspektywa zasadniczo wpisuje się w scenariusz szerokiego przedziału wahań. Umiarkowany wzrost gospodarczy, słabnąca, ale wciąż podwyższona inflacja oraz oczekiwania ograniczonego dalszego zacieśniania polityki mogą sprawić, że złoto będzie poruszać się w relatywnie szerokim zakresie, czekając na nowy katalizator.

Po stronie wzrostowej pogorszenie perspektyw gospodarczych albo wyraźny zwrot w stronę niższych oczekiwań dotyczących stóp procentowych, osłabiający dolara, mogłyby ponownie rozpalić momentum i podnieść ceny złota. Z kolei odporność wzrostu gospodarczego, rosnące rentowności i spokojniejsze rynki mogłyby wywołać kolejną falę słabości, choć zakupy po spadkach oraz strukturalny popyt ze strony banków centralnych mogą ograniczyć skalę ewentualnej korekty.

Zachowanie banków centralnych pozostaje kluczowe dla długoterminowego argumentu za złotem. Zakupy przyspieszyły wyraźnie po zamrożeniu rosyjskich aktywów rezerwowych w 2022 roku, odzwierciedlając chęć dywersyfikacji ryzyka państwowego, a nie całkowitego odejścia od systemu dolarowego. Jednocześnie szersze obawy fiskalne, dalsza akumulacja długu oraz ryzyko stopniowej dewaluacji walut nadal wspierają popyt na aktywa pozostające poza bilansem innej strony.

W Chinach realne ceny nieruchomości mieszkaniowych spadają już czwarty rok z rzędu, a ceny zarówno nowych, jak i używanych mieszkań pozostają w ujemnej dynamice od 2022 roku. Ma to znaczenie ze względu na historyczną rolę nieruchomości jako podstawowego sposobu lokowania oszczędności w Chinach. Utrzymująca się słabość tego rynku wzmocniła popyt na alternatywne sposoby przechowywania wartości. Złoto, srebro i platyna należą do beneficjentów tego trendu, zwłaszcza jeśli zaufanie do rynku nieruchomości pozostanie ograniczone, a krajowi inwestorzy będą nadal szukać twardych aktywów jako alternatywy.

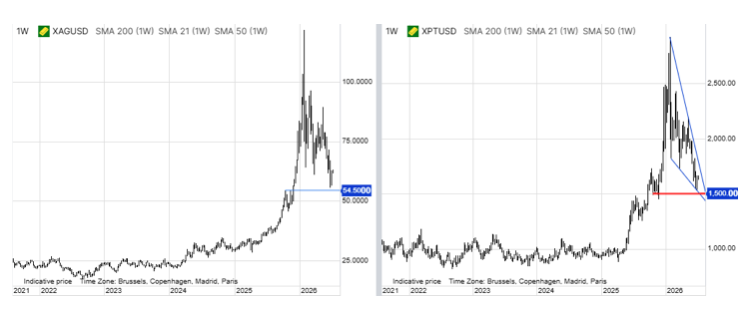

Srebro: wyższa beta i niedokończona odbudowa techniczna

Ostatnia wyprzedaż srebra zatrzymała się przed kluczowym wsparciem w połowie przedziału 50–60 USD, a późniejsze odbicie wyniosło ceny z powrotem powyżej 60 USD. To zachęcający ruch, jednak podobnie jak w przypadku złota, srebro nadal ma przed sobą sporo pracy, aby naprawić techniczne i psychologiczne szkody z ostatnich kilku miesięcy.

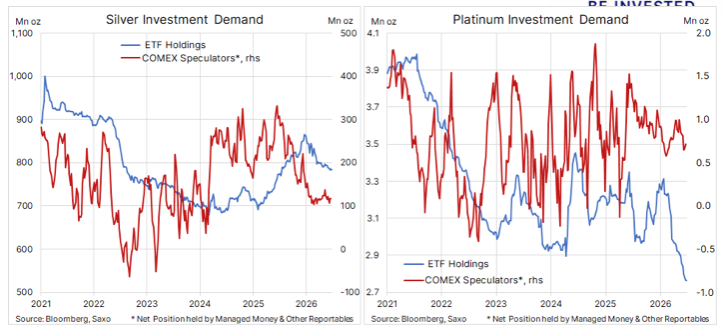

Srebro łączy makroekonomiczną wrażliwość złota z bardziej napiętym tłem fundamentalnym. Wieloletnie deficyty podaży i rosnący popyt przemysłowy zapewniają mu strukturalne wsparcie, ale rynek ten jest znacznie mniejszy i bardziej wrażliwy na przepływy kapitału niż rynek złota. To sprawia, że srebro jest szczególnie atrakcyjne dla inwestorów kierujących się momentum, gdy warunki się poprawiają, ale jednocześnie bardziej narażone na gwałtowną likwidację pozycji przy odwróceniu nastrojów. tym sensie srebro pozostaje instrumentem o wyższym współczynniku beta w ramach sektora metali szlachetnych.

Platyna dodaje strategiczny wymiar twardych aktywów

Platyna oferuje nieco inną charakterystykę. O ile złoto pozostaje przede wszystkim zależne od warunków makroekonomicznych i popytu inwestycyjnego, o tyle platyna jest bardziej bezpośrednio kształtowana przez fizyczny bilans rynku, popyt przemysłowy i bezpieczeństwo dostaw. Utrzymujące się deficyty, strategiczne gromadzenie zapasów oraz coraz większe uznanie platyny za surowiec krytyczny pomagają odbudować zainteresowanie inwestorów.

Przepływy handlowe również sugerują coraz większą fragmentację rynku. Chiny importowały więcej platyny, niż wynikałoby to z samej raportowanej konsumpcji, podczas gdy zapasy w USA wzrosły w związku ze zmianami w handlu powiązanymi z cłami. Wskazuje to na szerszy proces regionalizacji, w którym dostępność, geografia i forma metalu coraz silniej wpływają na wycenę.

Dla inwestorów oznacza to, że platyna pełni odrębną rolę. Łączy cechy metalu szlachetnego z ekspozycją na zastosowania przemysłowe, strategiczne zapasy oraz bezpieczeństwo dostaw surowców krytycznych. Może więc oferować komplementarną ekspozycję na twarde aktywa, choć cykliczne osłabienie globalnego przemysłu pozostaje wyraźnym ryzykiem.

Wnioski

Metale szlachetne nie są już notowane z jednokierunkowym impetem widocznym wcześniej w tym roku, ale strukturalny argument za twardymi aktywami nie zniknął. Aby złoto mogło wrócić do wzrostów, potrzebuje wsparcia ze strony Fed, dolara i rentowności. Srebro i platyna potrzebują z kolei stabilnego rynku złota, zanim ich bardziej napięte fundamenty będą mogły mocniej wpłynąć na wyceny. Na razie sektor próbuje zbudować poziom wsparcia. Kolejny ruch będzie zależał od tego, czy ten poziom przyciągnie nowy popyt, czy jedynie da dotychczasowym posiadaczom długich pozycji kolejną okazję do zmniejszenia ekspozycji.

– Obecna faza na rynku metali szlachetnych pokazuje, że złoto, srebro i platyna pełnią różne funkcje w ramach ekspozycji na twarde aktywa. Złoto pozostaje silnie powiązane z otoczeniem stóp procentowych, dolara i rentowności obligacji, podczas gdy srebro i platyna w większym stopniu łączą komponent inwestycyjny z czynnikami przemysłowymi, dostępnością fizycznego metalu oraz bezpieczeństwem dostaw. W warunkach podwyższonej zmienności i szybko zmieniających się narracji makroekonomicznych szczególnego znaczenia nabiera więc dywersyfikacja – nie jako próba przewidywania najbliższego ruchu cen, lecz jako sposób ograniczania zależności portfela od jednego scenariusza rynkowego. Odmienna wrażliwość złota, srebra i platyny na czynniki makroekonomiczne, przemysłowe i podażowe sprawia, że metale te warto oceniać nie tylko przez pryzmat bieżących zmian cen, lecz także ich szerszej roli w portfelu i gospodarce – mówi Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku.