Pierwsze oczekiwania przed sezonem wyników w USA za drugi kwartał. Technologia ponownie przebije oczekiwania?

Wall Street wchodzi w sezon publikacji raportów za drugi kwartał dobrymi perspektywami zysków, choć sytuacja w poszczególnych branżach i sektorach wygląda nierówno. Według wyliczeń FactSet oczekiwana dynamika zysków na akcję dla całego indeksu S&P 500 wzrosła do 23,3 procent rok do roku, w porównaniu z 18,8 procent na koniec marca. Mimo że szeroki rynek ma zyskiwać na sile, poprawa ta nie dotyczy w równym stopniu każdego sektora. Prognozy dla spółek paliwowych i technologicznych poszybowały w górę, tymczasem ochrona zdrowia odnotowała spory krok w tył. Ponadto wyceny części sektorów wciąż pozostawiają stosunkowo niewielki margines błędu.

Sezon zaczyna się 9 lipca wraz z publikacją wyników PepsiCo. Prawdziwym sprawdzianem dla amerykańskiej giełdy wydaje się jednak 14 lipca. Tego dnia przed startem notowań swoje sprawozdania zaprezentują tacy giganci jak Bank of America, Citigroup, Goldman Sachs, JPMorgan oraz Wells Fargo. Ich raporty pozwolą ocenić, czy obecny optymizm sięga dalej niż tylko do technologii i spółek wydobywczych.

Paliwa i technologia napędzają rynek

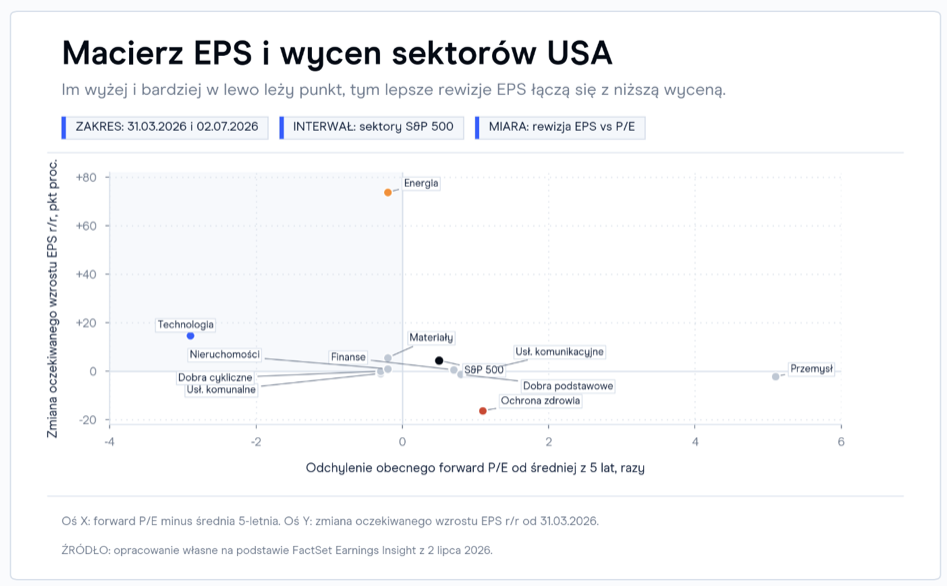

Najsilniejszy skok w prognozach widać wśród spółek energetycznych. Oczekiwana dynamika zysków w tej branży podskoczyła do 122,1 procent z niespełna 50 procent jeszcze w marcu. Tak potężna rewizja idzie w parze z dość racjonalną wyceną, wskaźniki giełdowe tego sektora utrzymują się w okolicach historycznych średnich. Układ ten wydawałby się bardzo komfortowy dla inwestorów, jednak warto pamiętać o efekcie bazy i wyraźnie wyższych cenach ropy naftowej względem ubiegłego roku.

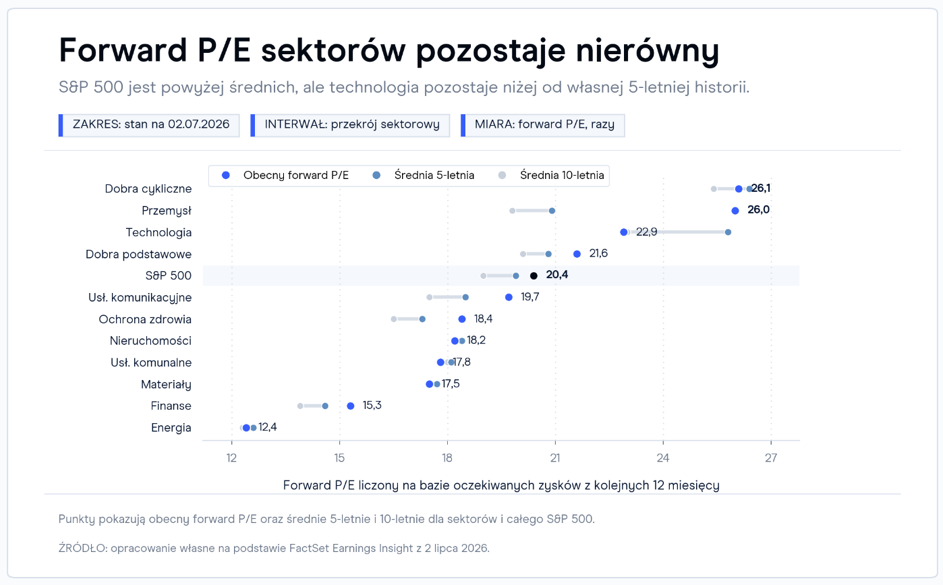

Nieco inaczej wygląda sytuacja w kluczowym dla indeksów sektorze technologicznym. Prognozy zysków wzrosły tam do 63,3 procent, a co więcej, branża ta pozostaje jedną z nielicznych, gdzie pozytywne oczekiwania łączą się z mnożnikami wycen wciąż niższymi od średniej z ostatnich pięciu lat. Taki profil pomaga wytłumaczyć, dlaczego nowe technologie mogą nadal funkcjonować jako główne koło zamachowe rynkowej narracji nawet po solidnych wzrostach kursów w minionych miesiącach.

Zdrowie i przemysł poniżej oczekiwań

Zupełnie inaczej maluje się obraz ochrony zdrowia. Jeszcze w marcu rynki spodziewały się wzrostu zysków tego sektora o niecałe 7 procent. Obecnie prognozy wskazują na ich spadek o niemal 10 procent. Tak ostre cięcie szacunków nie wiąże się niestety z okazyjną ceną akcji, ponieważ bieżące wyceny pozostają zauważalnie wyższe od swoich długoterminowych średnich.

Wymagająco pod kątem rynkowych wskaźników wyglądają także dobra podstawowe oraz przemysł. W tym drugim przypadku wycena znacząco odstaje od poziomów z ostatnich lat. Dodając do tego obniżone w trakcie kwartału prognozy zysków, sektor ten nie zapewnia dziś inwestorom takiego samego komfortu, jaki dają liderzy technologiczni.

Indeks nabiera sił, ale z pewnym zastrzeżeniem

Patrząc na S&P 500 jako całość, wnioski bywają niejednoznaczne. Od końca marca analitycy doliczyli niemal pięć punktów procentowych do oczekiwanej dynamiki zysków, jednak ogólna wycena amerykańskiego parkietu wzrosła do poziomów zauważalnie wyższych od średnich historycznych. Jak wskazują dane, wiosenna wspinaczka głównych indeksów wyprzedziła samo tempo wzrostu prognoz. Poprawa fundamentów w tym kwartale jest faktem, ale obecne wyceny pozostają mocno napięte.

Z tego powodu ponad 20-procentowy oczekiwany wzrost zysków mógłby dawać złudne poczucie pełnego bezpieczeństwa. Inwestorzy nie przystępują do tego sezonu z obniżonymi wymaganiami. Czekają na raporty po okresie mocnych rewizji oraz w warunkach „drogiego” rynku. Kolejne spółki stają przed wyzwaniem nie tylko przebicia konsensusu, ale też dostarczenia wiarygodnego komentarza na temat marż, popytu i drugiej połowy roku.

Banki pokażą szerokość hossy

Rewizje zysków były tu kosmetyczne, a wskaźniki pokazują poziom nieco droższy od historycznych średnich. Mimo to wielkie banki mogłyby stanowić pierwszy poważny test dla obecnego sezonu. Technologia opiera się na świetnych prognozach, z kolei energia zyskuje dzięki droższej ropie. Instytucje finansowe pozwoliłyby natomiast znacznie lepiej ocenić stan portfela przeciętnego konsumenta, popyt na kredyt i ogólną jakość aktywów.

Konsensus przewiduje solidne zyski na akcję największych graczy, a bilans rewizji wygląda w ich przypadku dość stabilnie. Reakcja rynków zależałaby jednak przede wszystkim od jakości komentarzy zarządów do bieżącej sytuacji makroekonomicznej. Optymistyczny wydźwięk dotyczący kosztów, ryzyka i zdolności kredytowej mógłby utrwalić przekonanie o szerokich fundamentach giełdowych wzrostów. Z kolei bardziej zachowawczy ton mógłby szybko przenieść uwagę inwestorów z rewelacyjnych wyników na niewygodne pytania o to, czy obecne ceny akcji zostawiają wystarczająco dużo miejsca na ewentualne pomyłki.

Start sezonu zapowiada się jako istotny sprawdzian. Najbezpieczniej czują się dziś inwestorzy tam, gdzie świetnym rewizjom towarzyszą rozsądne wyceny, co w dużej mierze pokrywa się z sektorem technologicznym. Szeroki indeks jest już jednak dość wymagający. Pierwsza fala raportów od 14 lipca pozwoli ocenić, czy dobre nastroje mogłyby rozszerzyć się na resztę gospodarki, czy też giełda pozostałaby mocno uzależniona od wyników wąskiej grupy technologicznych liderów.