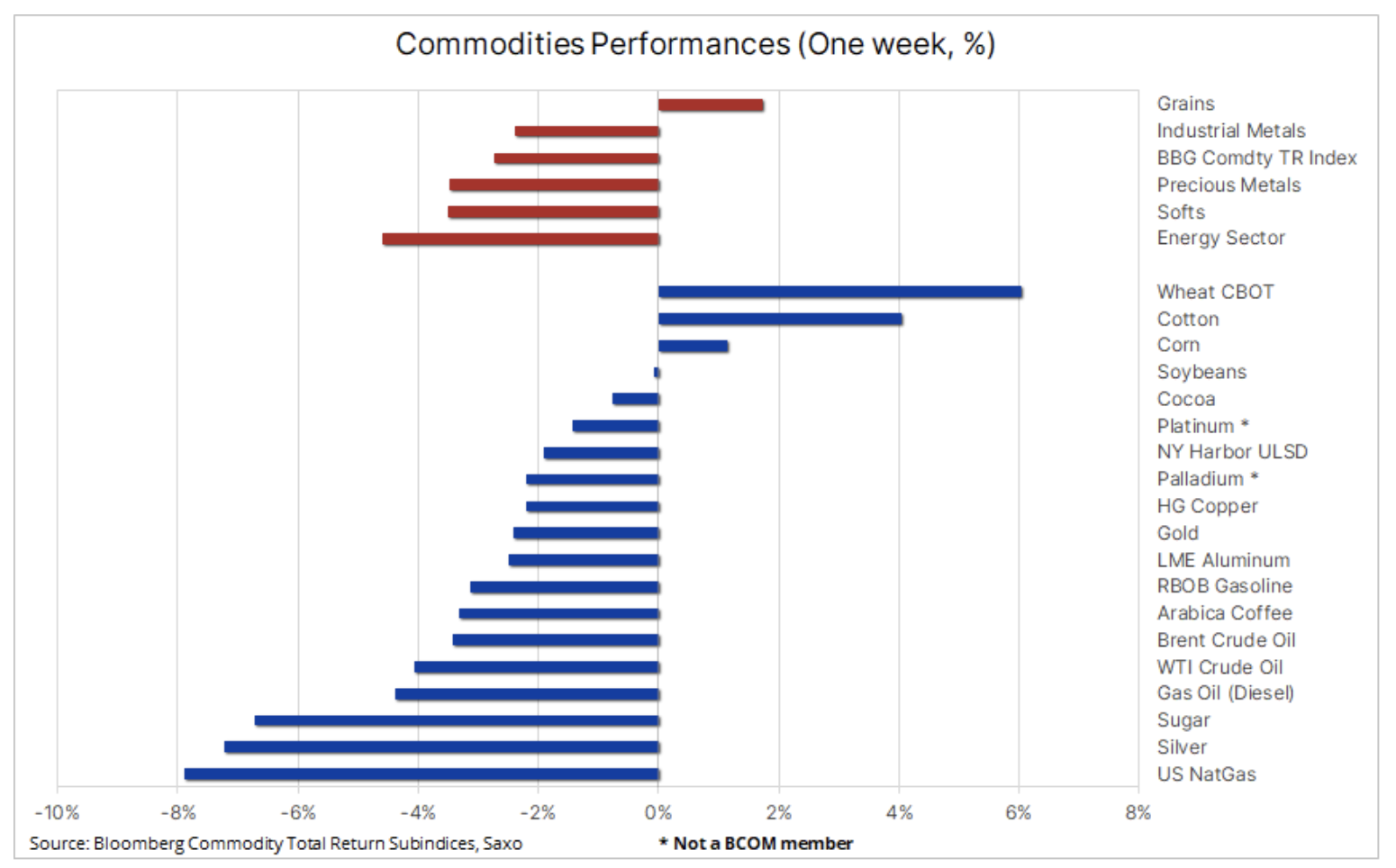

Szeroka słabość surowców w obliczu obaw o wzrost

W pierwszym tygodniu grudnia słabość rozprzestrzeniła się na wszystkie główne sektory towarowe, przy czym zboże było najbardziej godnym uwagi wyjątkiem. Bloomberg Commodity Index, śledzący 24 główne kontrakty terminowe na towary w sektorach energii, metali i rolnictwa, zmierzał do 2,7% straty w skali tygodnia, napędzany przez uzależnione od popytu sektory energii i metali przemysłowych w odpowiedzi na ciągłe obawy o krótkoterminowy kierunek globalnej gospodarki: zwłaszcza w Chinach, gdzie dane nadal wskazują na słabość, oraz w USA, gdzie perspektywa miękkiego lądowania nadal zyskuje na popularności.

Te obawy sprawiły, że indeks odnotował stratę w skali roku w wysokości około 8%, przy czym największym winowajcą był amerykański gaz ziemny, który w 2023 r. zaliczył spadek o 64% w wyniku rosnącej produkcji i niższego popytu związanego z pogodą. W sektorze rolnym notowania były mieszane, przy czym ostatnio dobrze radzący sobie sektor produktów miękkich odnotował pewną realizację zysków, na czele z 7,5% spadkiem cukru, podczas gdy zboża zmierzały do drugiego z rzędu tygodniowego wzrostu, któremu przewodził silny rajd pszenicy.

Metale szlachetne poniosły porażkę po dramatycznej i nieudanej próbie przebicia się złota, co źle wpłynęło zarówno na kupujących, jak i sprzedających. Tymczasem ropa naftowa odnotowała najdłuższą serię tygodniowych strat od 2018 r., którą napędziły oznaki słabszego popytu w Chinach i rosnące wątpliwościami dotyczące realizacji dodatkowych cięć produkcji ogłoszonych na początku miesiąca. W obliczu producentów zmagających się z rosnącymi deficytami budżetowymi, plan wspierania wyższych cen w ostatnich miesiącach przyniósł odwrotny skutek, szkodząc popytowi i pozostawiając jednocześnie szeroko otwarte drzwi dla rosnącej produkcji spoza OPEC.

13 grudnia FOMC spotka się po raz ostatni w tym roku i choć nie oczekuje się żadnych zmian stóp procentowych, posiedzenie może wywołać dużą zmienność na rynku przed spokojnym okresem świąteczno-noworocznym. Rynki liczą na obniżki stóp o 125 punktów bazowych do końca przyszłego roku, ponieważ inwestorzy szybko obwieszają śmierć inflacji. Jednak wykres punktowy FOMC z września pokazuje, że decydenci zamierzają się obniżyć stopy tylko dwa razy w przyszłym roku, co sprawia, że rozbieżność między rynkami a prognozami Rezerwy Federalnej to mieszanka wybuchowa zmienności.

Rajd przenicy w Chicago, duże zakupy Chin

Kontrakty terminowe na pszenicę w Chicago skończyły zmierzają w kierunku największego tygodniowego wzrostu od czerwca, a kontrakt futures jest na dobrej drodze do odnotowania najdłuższej serii wzrostów od 1993 roku. Przyczyną blisko 7% rajdu z trzyletniego minimum jest niezwykły skok chińskiego popytu na amerykańską wywołany zniszczeniem zbiorów na początku roku przez rzęsiste deszcze. Zakup 1 miliona ton, ogłoszony przez amerykański Departament Rolnictwa w ubiegłym tygodniu, był największym zamówieniem od dekady. Program prawdopodobnie będzie kontynuowany, co pomoże zrównoważyć część negatywnego wpływu na ceny po silnym roku produkcyjnym na półkuli północnej. Wywierana jest jednak presja, a rosną krótkie pozycje netto utrzymywane przez spekulantów na rynku kontraktów terminowych. Ponadto rosyjskie ataki na ukraińskie placówki eksportowe na Dunaju wzbudziły obawy o zależność Ukrainy od tej rzeki jako głównego szlaku eksportu zboża po tym, jak Rosja wycofała się w lipcu z popieranego przez ONZ porozumienia, które zezwalało na dostawy przez porty Morza Czarnego.

Po wzroście z najniższego poziomu 5,275 USD, kontrakt na dostawę w marcu 2024 r przebił 200-dniową średnią i trend spadkowy od rekordowego szczytu z 2022 roku. Prawdopodobnie napotka on jednak pewien opór w granicy 6,50 USD, biorąc pod uwagę perspektywę zwiększenia produkcji w Australii i rekordową produkcję rosyjską.

Chiński popyt na miedź pozostaje silny pomimo wahań gospodarczych

Na początku grudnia miedź osiągnęła pięciomiesięczny szczyt na poziomie 3,933 USD za funt, napędzany obawami o podaż po zamknięciu dużej kopalni w Panamie, po czym nastąpiła korekta o 5% do 3,73 USD za funt w wyniku realizacji zysków w odpowiedzi na silniejszego dolara, słabe dane dotyczące chińskiej produkcji i obniżenie przez Moody’s perspektywy ratingu kredytowego rządu Chin ze stabilnej do negatywnej w związku z obawami o siłę fiskalną, gospodarczą i instytucjonalną Chin.

Słabość okazała się jednak krótkotrwała. Rynek fizyczny nadal wysyła sygnał o silnym popycie po tym, jak listopadowy import nieobrobionej miedzi i produktów miedzianych w Chinach, szeroko stosowanych w budownictwie, transporcie i energetyce, wzrósł o 10% w porównaniu z poprzednim miesiącem do najwyższego poziomu od prawie dwóch lat. Na wzmocnienie cen ma wpływ popyt ze strony zielonych branż transformacyjnych, prowadzącym do kurczenia się zapasów, a ostatnio także silniejszy juan, pomimo obaw o szersze perspektywy gospodarcze na świecie do 2024 roku.

Nasz strukturalny długoterminowy byczy pogląd na miedź został tylko wzmocniony przez ostatnie zmiany podaży i popytu, a globalny rynek tego surowca prawdopodobnie odnotuje deficyt już w przyszłym roku, co może zmusić ceny do wcześniejszego niż oczekiwano wzrostu.

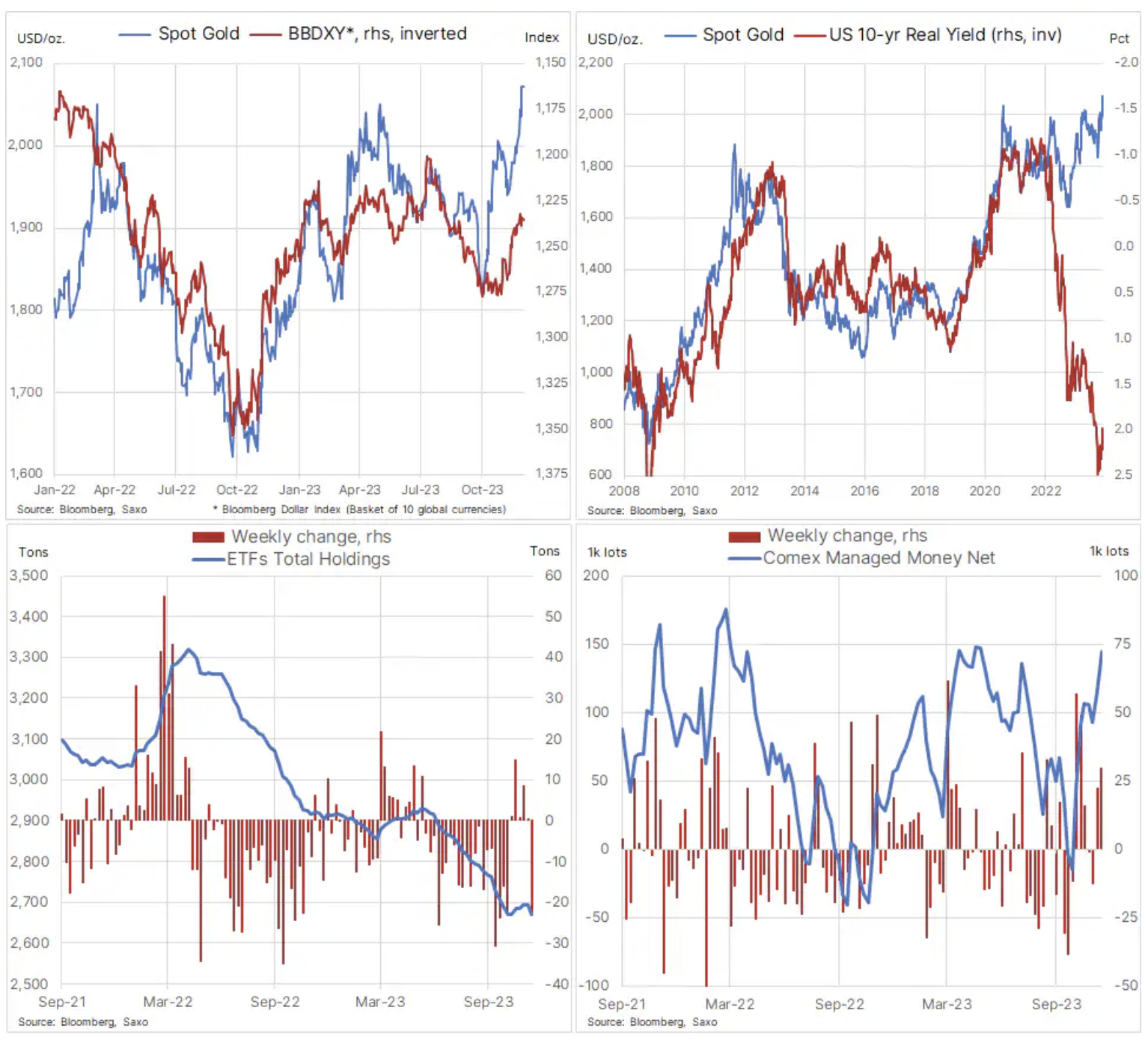

Przedwczesny wzrost FOMO stawia złoto przed krótkoterminowym wyzwaniem

Po zamknięciu poprzedniego tygodnia na rekordowym poziomie 2040 USD, złoto kontynuowało wzrosty w ubiegły poniedziałek, a krótkie pokrycie i strach przed przegapieniem (FOMO) sprawiły, że cena na krótko przekroczyła 2135 USD, po czym nastąpił spadek o 125 USD, spowodowany po części uświadomieniem sobie, że fundamenty nie są jeszcze wystarczająco wyrównane.

Pomimo ostatniego niepowodzenia, które nie zaszkodziło znacząco perspektywom wyższych cen, złoto zyskało w tym roku ponad 11% i jest na dobrej drodze do najlepszego roku – wycenianego w dolarach – od 2020 r., kiedy to podskoczyło o jedną czwartą. Gwałtowny spadek rentowności obligacji amerykańskich wśród oznak osłabienia perspektyw gospodarczych i spadku inflacji zwiększa prawdopodobieństwo zastąpienia dotychczasowej agresywnej polityki podnoszenia stóp procentowych, którą obserwowaliśmy przez ostatnie kilka lat, równie agresywnym cyklem obniżek w przyszłym roku, obecnie wynoszącym pięć obniżek o 25 punktów bazowych każda.

Utrzymujemy bycze prognozy dla złota do 2024 r. w przekonaniu, że stopy procentowe osiągnęły szczyt, a fundusze Fed i realne rentowności zaczną spadać. Jednak ze względu na fakt, że rynek wycenił już znaczną część złagodzenia polityki pieniężnej, zarówno srebro, jak i złoto będą nadal doświadczać okresów, w których przekonania mogą być kwestionowane. Warto również zwrócić uwagę na ciągły brak popytu ze strony inwestorów ETF, zwłaszcza zarządzających aktywami, którzy pozostają na uboczu i faktycznie sprzedali się w ostatnim rajdzie w obliczu dużej luki między złotem a rzeczywistymi rentownościami w USA, a także obecnego wysokiego kosztu przeniesienia, który spadnie dopiero wtedy, gdy Rezerwa Federalna zacznie obniżać stopy procentowe.

Ostatni rajd był za to głównie napędzany przez fundusze hedgingowe i innych traderów kierujących się dynamiką, a warto pamiętać, że spekulanci nie są „ożenieni” ze swoimi pozycjami i dostosują się, jeśli zmienią się perspektywy techniczne i / lub fundamentalne. Aby rajd „Świętego Mikołaja” pozostał na dobrej drodze, złoto musi utrzymać się powyżej 2000 USD. Jeśli się to powiedzie, widzimy potencjał, aby ten obszar stał się nową podłogą, z której złoto może podjąć nowe próby wzrostu w 2024 roku.

Spadki cen ropy naftowej słabną w obliczu groźby interwencji ze strony OPEC+

Ceny ropy naftowej wykazują oznaki stabilizacji po sześciodniowym spadku, który doprowadził ceny WTI i Brent do sześciomiesięcznych minimów i blisko poziomów, które wcześniej pomogły wywołać interwencję OPEC+ poprzez cięcia produkcji. Ostatnie osłabienie było spowodowane spowolnieniem popytu, zwłaszcza w Chinach, które odnotowały spadek importu ropy naftowej w listopadzie o 1,2 mb/d, co w połączeniu z niższymi marżami i wolniejszym tempem pracy rafinerii sprawia, że wyłania się obraz osłabienia u największego na świecie importera ropy naftowej.

Co więcej, część słabości była spowodowana spekulacjami, że OPEC+ kończy się możliwość powstrzymania nowego spadku, zwłaszcza po spotkaniu 30 listopada, które podkreśliło pojawiający się rozdźwięk w grupie. Zamiast zdecydowanych działań w celu powstrzymania słabości cen spowodowanej niższym popytem, grupa zdecydowała się na dodatkowe dobrowolne cięcia, które, jeśli zostaną przeprowadzone, wyniosą około 2,2 miliona baryłek dziennie w pierwszym kwartale przyszłego roku. Ograniczanie produkcji przy spadających cenach jest bardzo bolesnym procesem dla producentów, którzy muszą zmaksymalizować produkcję w nadchodzących latach, zanim odejście od paliw kopalnych w końcu zacznie osłabiać popyt.

Pewna stabilność na rynku pojawiła się przed comiesięcznym raportem o zatrudnieniu w USA po tym, jak Rosja i Arabia Saudyjska udzieliły werbalnego wsparcia rynkowi, podkreślając ciągłe wysiłki na rzecz stabilizacji globalnych rynków ropy poprzez aktywne zarządzanie podażą. Ryzyko zwołania nadzwyczajnego posiedzenia OPEC+ w przypadku dalszego spadku cen również pomogło we wzmocnieniu rynek.

Biorąc pod uwagę obecne perspektywy dalszego wzrostu popytu w 2024 r., choć w tempie niższym niż w 2023 r., ryzyko znacznie niższych cen wydaje się mało prawdopodobne. Spodziewamy się, że ropa Brent będzie w nadchodzącym okresie notowana głównie w niskich 80 USD, przy czym największym ryzykiem jest brak zgodności i obawy o jedność OPEC+. Potencjał wzrostowy jest również ograniczony przez ryzyko spowolnienia gospodarczego w USA i Chinach, a także ciągłe skupianie się na rosnących wolnych mocach produkcyjnych, zwłaszcza wśród producentów na Bliskim Wschodzie, na czele z Arabią Saudyjską i Zjednoczonymi Emiratami Arabskimi.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.