Przegląd rynków towarowych: Energia i metale znów nabierają rozpędu

Po silnym ożywieniu w czerwcu i lipcu, sektor surowcowy stał się bardziej defensywny w ubiegłym miesiącu, zwłaszcza w pierwszej połowie, kiedy perspektywa jeszcze wyższych stóp procentowych Fed Funds na dłuższy czas doprowadziła rentowność 10-letnich amerykańskich obligacji skarbowych do najwyższego poziomu od 2007 r., a wraz z obawami o wzrost w Chinach spowodowało to spadki większości towarów, z wyjątkiem kilku produktów paliwowych. W ciągu ostatnich kilku tygodni nastąpiła jednak wyraźna poprawa nastrojów, a znaczna większość surowców notowała wzrosty, zmniejszając miesięczną stratę sektora do mniej niż jednego procenta. Ta zmiana na rynkach finansowych i towarowych to nic innego jak robienie dobrej miny do złej gry po tym jak słabsze niż oczekiwano dane gospodarcze ponownie wywołały spekulacje, że decydenci polityczni w krajach z największymi gospodarkami zbliżają się do końca swoich cykli zacieśniania polityki pieniężnej.

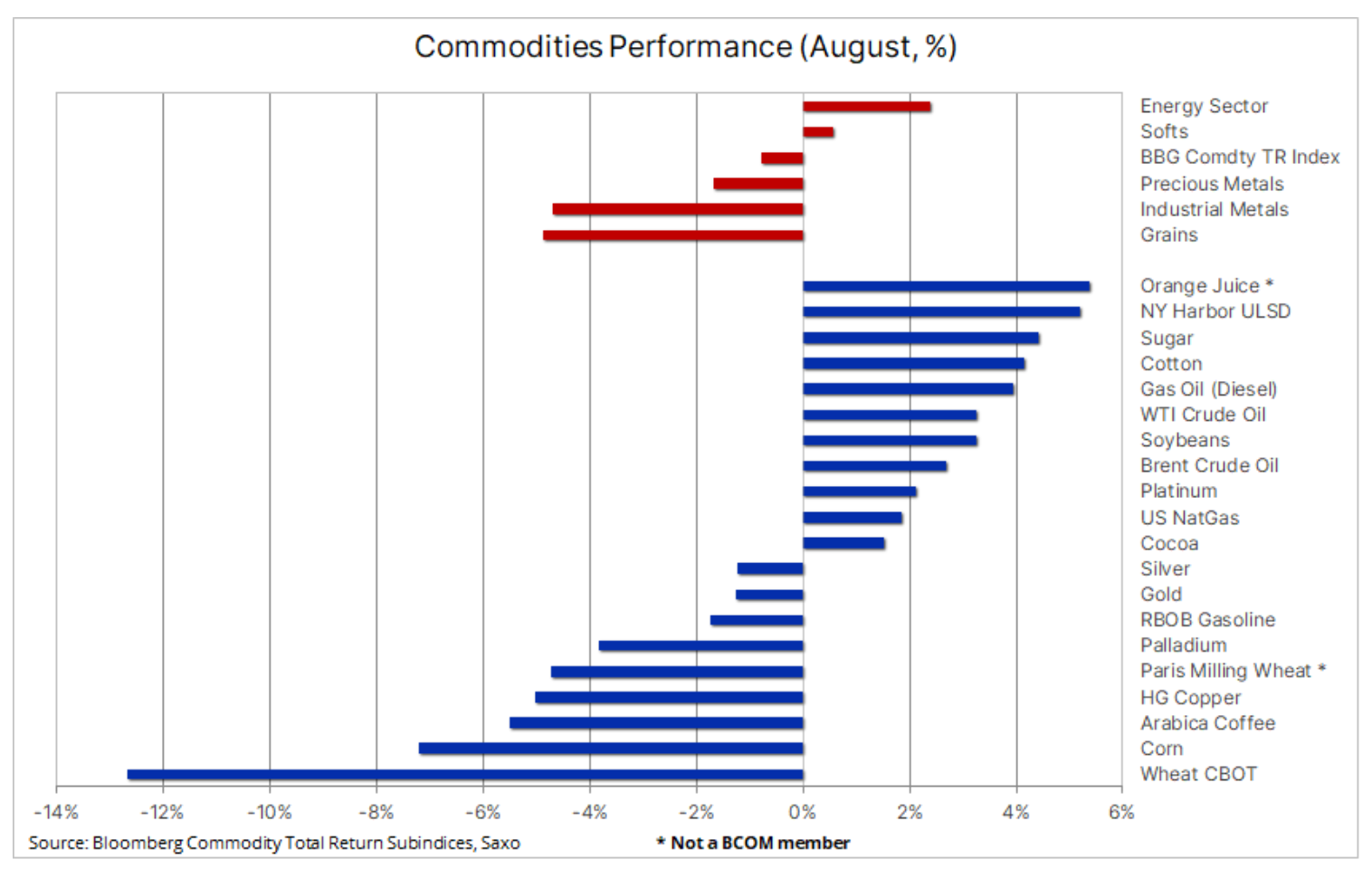

W sierpniu notowania w przemyśle rolnym były zróżnicowane, przy czym sektor produktów miękkich odnotował wzrost, ponieważ obawy związane z pogodą La Niña zaczęły odbijać się na perspektywach podaży kawy, a także kakao, które osiągnęło 12-letnie maksimum na poziomie 3677 USD za tonę, co oznacza wzrost o 60% rok do roku. Na drugim końcu tabeli sektor zbóż stracił 4,9%, przy czym straty w pszenicy i kukurydzy zostały tylko częściowo zrekompensowane przez wzrost cen soi w czasie upałów. Wraz ze zbliżającym się sezonem zbiorów w USA niepewność co do plonów i produkcji zaczęła zanikać, a przy silnej konkurencji eksportowej ze strony Ameryki Południowej w przypadku kukurydzy i Rosji w przypadku pszenicy, te dwie kluczowe uprawy spędziły miesiąc na spadkach.

Sektor metali szlachetnych zakończył co prawda sierpień spadkiem o 1,7%, ale był on znacznie poniżej swoich minimów po wzroście pod koniec miesiąca, który był wspierany przez fundusze hedgingowe w odpowiedzi na słabsze niż oczekiwano dane gospodarcze z USA, które zwiększyły spekulacje na temat szczytowych stóp procentowych i powrotu do cyklu obniżek stóp procentowych wcześniej niż oczekiwano. Ożywienie pod koniec miesiąca w sektorze metali przemysłowych zmniejszyło miesięczną stratę do 4,7% po tym, jak chińskie władze podjęły kroki w celu wsparcia sektora nieruchomości, a także rynku akcji oraz waluty, która w pewnym momencie w ubiegłym miesiącu zbliżyła się do rekordowego poziomu z października ubiegłego roku.

Ograniczenie wydobycia ropy naftowej podnosi jej ceny

Ropa naftowa odnotowała nowy impet wzrostowy po tym, jak korekta z początku sierpnia wyczerpała się przed uszkodzeniem konfiguracji technicznej, co jest ważne dla inwestorów skoncentrowanych na tych kwestiach, którzy w ostatnim miesiącu kupowali kontrakty terminowe WTI i Brent w związku z perspektywą ograniczonej podaży po decyzji Arabii Saudyjskiej o zmniejszeniu produkcji o 1 milion baryłek dziennie od lipca. Ponieważ ceny ropy Brent nadal utrzymują się poniżej 90 USD, perspektywa powrotu tych baryłek na rynek w najbliższym czasie wydaje się mało prawdopodobna, a wpływ saudyjskiej decyzji jest coraz bardziej odczuwalny na całym świecie, ponieważ komercyjne poziomy zapasów ropy naftowej i produktów paliwowych nadal spadają.

W perspektywie krótkoterminowej cięcia produkcji, nie tylko ze strony Arabii Saudyjskiej, ale także Rosji i innych krajów, pomogą utrzymać napiętą równowagę rynkową w nadchodzących miesiącach, zwłaszcza jeśli Chinom uda się ustabilizować perspektywy wzrostu. Wydarzenia te mogą sprawić, że Brent wkrótce przekroczy poziom 90 USD, ale nie zmienia to naszej opinii, że rosnące wolne moce produkcyjne producentów OPEC, ze względu na ograniczenia podaży, wraz z rosnącym eksportem z krajów takich jak Iran i Wenezuela i utrzymującymi się obawami o popyt, mogą uniemożliwić trwały ruch cen powyżej tego poziomu.

Ogólnie rzecz biorąc, obecna napięta sytuacja na rynku pozostaje wyraźnie widoczna dzięki podwyższonemu backwardation widocznemu na krzywej kontraktów terminowych, czego przykładem jest sześciomiesięczny spread w przypadku ropy Brent, gdzie inwestorzy są skłonni zapłacić 3,6 USD więcej za baryłkę przy dostawie w listopadzie br. w porównaniu z majem przyszłego roku. W przypadku WTI podobny sześciomiesięczny spread między grudniem a czerwcem wynosi 4,1 USD za baryłkę, co jest najwyższym poziomem od listopada.

Złoto i srebro zyskują na zmianie perspektyw stóp procentowych

Metale szlachetne i te z grupy platynowców (PGM) zakończyły sierpień na znacznie mocniejszych fundamentach w porównaniu do poprzednich miesięcy. Presja na sprzedaż na początku sierpnia, zwłaszcza w przypadku złota w związku z wysokimi kosztami finansowania (patrz poniżej) i perspektywą wyższych stóp krótkoterminowych w USA, zaczęła się odwracać po reakcji łańcuchowej wywołanej przez wysiłki Chin na rzecz wsparcia gospodarki i waluty. Po okresie słabości, PBoC (Ludowy Bank Chin) i banki państwowe wkroczyły, aby wesprzeć chińskiego juana, a późniejsza siła dodała pewności siebie cenom miedzi, która następnie udzieliła się srebrze, a na koniec na złotu.

Słabsze niż oczekiwano dane ekonomiczne sprawiły, że uwaga inwestorów przeniosła się z kolejnej podwyżki stóp w USA na jastrzębią pauzę, po której nastąpią obniżki stóp około czerwca przyszłego roku. Rzeczywiście, gdy metale szlachetne i metale z grupy platynowców wykazywały oznaki stabilizacji, uwaga skupiła się na spekulantach i pozycjach zajmowanych przez nich w kontraktach terminowych na różne metale. Rosnące rentowności obligacji i odradzający się dolar były przez ostatnie kilka miesięcy głównymi czynnikami powodującymi słabość w sektorze inwestycyjnym a także w metalach, a negatywna dynamika obserwowana w tym czasie przyciągnęła zainteresowanie sprzedażą ze strony funduszy hedgingowych i innych inwestorów nastawionych na lewarowanie. Ostatnia siła była zatem niewątpliwie napędzana przez spekulantów pokrywających krótkie pozycje, a aby ostatnie ożywienie było kontynuowane, musimy zobaczyć dalsze osłabienie napływających danych gospodarczych, aby potwierdzić, że osiągnięto szczyt wspierający złoto i srebro w kontekście stóp procentowych i rentowności.

Saxo podtrzymuje bycze nastawienie do złota i srebra, przewidując osiągnięcie nowego rekordu w nadchodzących miesiącach. Piątkowy raport o zatrudnieniu w Stanach Zjednoczonych nie osłabił oczekiwań dotyczących wstrzymania podwyżek stóp procentowych przez Rezerwę Federalną i wsparł nową próbę przebicia się złota przez obszar oporu w okolicach 1950 USD, podczas gdy srebro zbliżyło się do kluczowego obszaru oporu powyżej 25 USD.

Inwestorzy na rynku miedzi bacznie obserwują Chiny

Gwałtowny spadek cen miedzi na początku sierpnia, kiedy juan osłabił się w wyniku obaw o chińskie perspektywy ekonomiczne, zaczął się odwracać wraz z wprowadzeniem środków mających na celu wsparcie gospodarki, zwłaszcza sektora nieruchomości, giełdy i waluty. Ogólnie rzecz biorąc, miedź pozostaje najlepiej radzącym sobie metalem przemysłowym w 2023 r., ponieważ wzrost popytu w związku z transformacją ekologiczną nadal równoważy spowolnienie w budownictwie.

Co więcej, brak dużych projektów wydobywczych, które zapewniłyby stały przepływ przyszłych dostaw, nadal przyciąga uwagę inwestorów długoterminowych i wspiera nasze strukturalne długoterminowe bycze prognozy, między innymi ze względu na rosnący popyt na metale w kontekście zielonej transformacji czy problemy firm wydobywczych borykających się z rosnącymi kosztami gotówkowymi spowodowanymi wyższymi cenami nakładów ze względu na rosnące koszty oleju napędowego, koszty regulacyjne i wartość pracy oraz interwencje rządowe, a zwłaszcza zmiany klimatyczne powodujące zakłócenia, od powodzi po susze.

Utrzymujemy pozytywne i cierpliwe prognozy dla miedzi, biorąc pod uwagę wspomniane powody, a po silnym odbiciu w zeszłym tygodniu kontrakt na miedź HG ponownie testuje 42-tygodniowy, równoważny 200-dniowej średniej kroczącej na poziomie 3,90 USD, poziom techniczny, który, jeśli zostanie przełamany, może zasygnalizować dodatkowy ruch z powrotem w kierunku 4,00 USD.

Przepływy funduszy ETF wykazują popyt na szeroką ekspozycję surowców

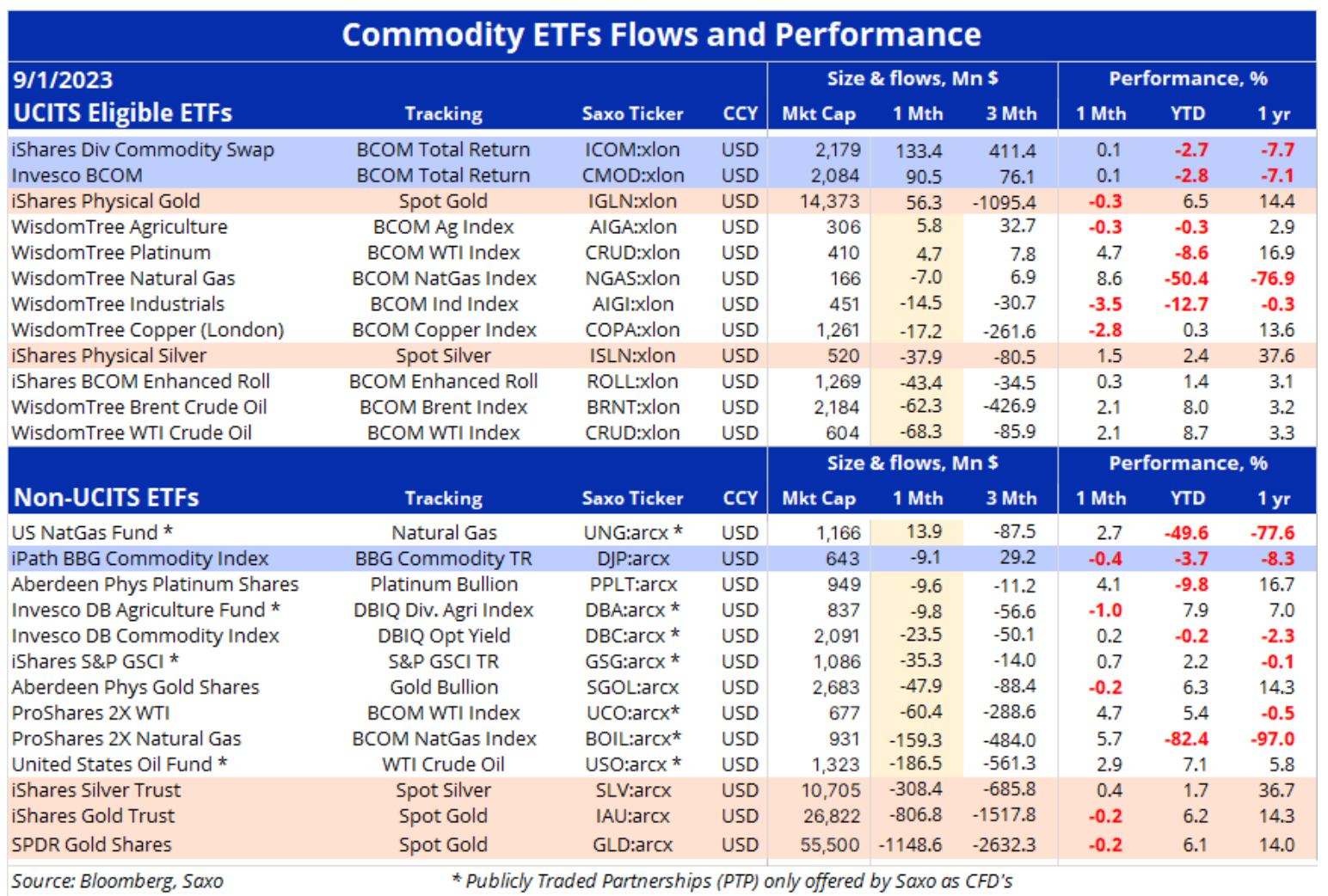

Z perspektywy przepływów, popyt na fundusze ETF ze strony inwestorów, zarządzających aktywami i traderów nadal koncentruje się na ETF-ach, które oferują szeroką ekspozycję na sektor towarowy. Dwa fundusze ETF UCITS (patrz niżej), które przyciągnęły największe przepływy, zaznaczone na niebiesko, w ubiegłym miesiącu śledziły wyniki Bloomberg Commodity Index, naszego preferowanego indeksu, ponieważ prezentuje on wyniki 24 głównych kontraktów terminowych na towary, podzielonych niemal równo między energię, metale i rolnictwo. Motywem tych niedawnych nabywców jest prawdopodobnie potrzeba dywersyfikacji, a także oczekiwania, czy nawet obawy, dotyczące perspektyw ograniczonej podaży kilku kluczowych towarów, które wspierają ceny pomimo ryzyka spowolnienia gospodarczego do 2024 r. Lub po prostu fakt, że perspektywy techniczne dla indeksu, który osiągnął najniższy poziom 31 maja po 25% korekcie, znacznie się poprawiły.

W dolnej części tabeli znajdują się główne fundusze ETF metali szlachetnych, w których redukcje złota przedłużyły się do trzeciego miesiąca z rzędu, w którym to czasie łączne zasoby, według Bloomberga, spadły o 135 ton do poziomu 2794 ton, najniższego od lutego 2020 roku. W ostatnich aktualizacjach podkreślaliśmy, dlaczego zarządzający aktywami i inni potencjalni inwestorzy mogą koncentrować się gdzie indziej w obliczu obecnych wysokich kosztów alternatywnych/finansowych związanych z utrzymywaniem złota w porównaniu z krótkoterminowymi produktami rynku pieniężnego. Koszt przeniesienia lub koszt alternatywny utrzymywania pozycji w złocie jest równy kosztowi przechowywania i dochodowi z odsetek, obecnie powyżej 5%, który inwestor może w innym razie uzyskać z krótkoterminowego instrumentu, takiego jak bony skarbowe lub produkt rynku pieniężnego. Mając to na uwadze, uważamy, że wielu inwestorów tymczasowo wycofało się ze złota, czekając na potwierdzenie, że stopy procentowe osiągnęły szczyt, zanim wrócą do gry.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.