Prawdziwym zabójcą akcji jest recesja, a nie inflacja

Niedawny raport o inflacji w USA był zaskoczeniem, spychając rynki akcji, zwłaszcza Nasdaq, w dół. Wyższa niż oczekiwano inflacja sprawiła, że oczekiwania na obniżki stóp procentowych odsunięto w głąb kalendarza. Marcowa obniżka stóp procentowych nie wchodzi w grę, pierwsze cięcie nastąpi w maju lub czerwcu, a do grudnia możemy zobaczyć cztery. Jest to drastyczna zmiana w porównaniu z siedmioma cięciami przewidywanymi na początku tego roku. Co się stało? Lepka inflacja bazowa w usługach, wspierana przez dynamikę płac, ani drgnie, a globalna produkcja wykazuje oznaki ożywienia. Jeśli gospodarka towarowa dołączy do tej i tak już upartej inflacji, sprawy mogą przybrać ciekawy obrót. Czy inwestorzy giełdowi powinni się martwić? Dopóki inflacja utrzymuje się poniżej 4%, recesja ma większe znaczenie. Jeśli gospodarka utrzyma się na powierzchni, nastroje powinny pozostać pozytywne. Jednak ostatnie niebotycznie wysokie wyceny mogą stać się problemem, jeśli spółki nie będą w stanie spełnić oczekiwań dotyczących zysków.

Dynamika inflacji opóźnia nadzieje rynku na obniżkę stóp procentowych

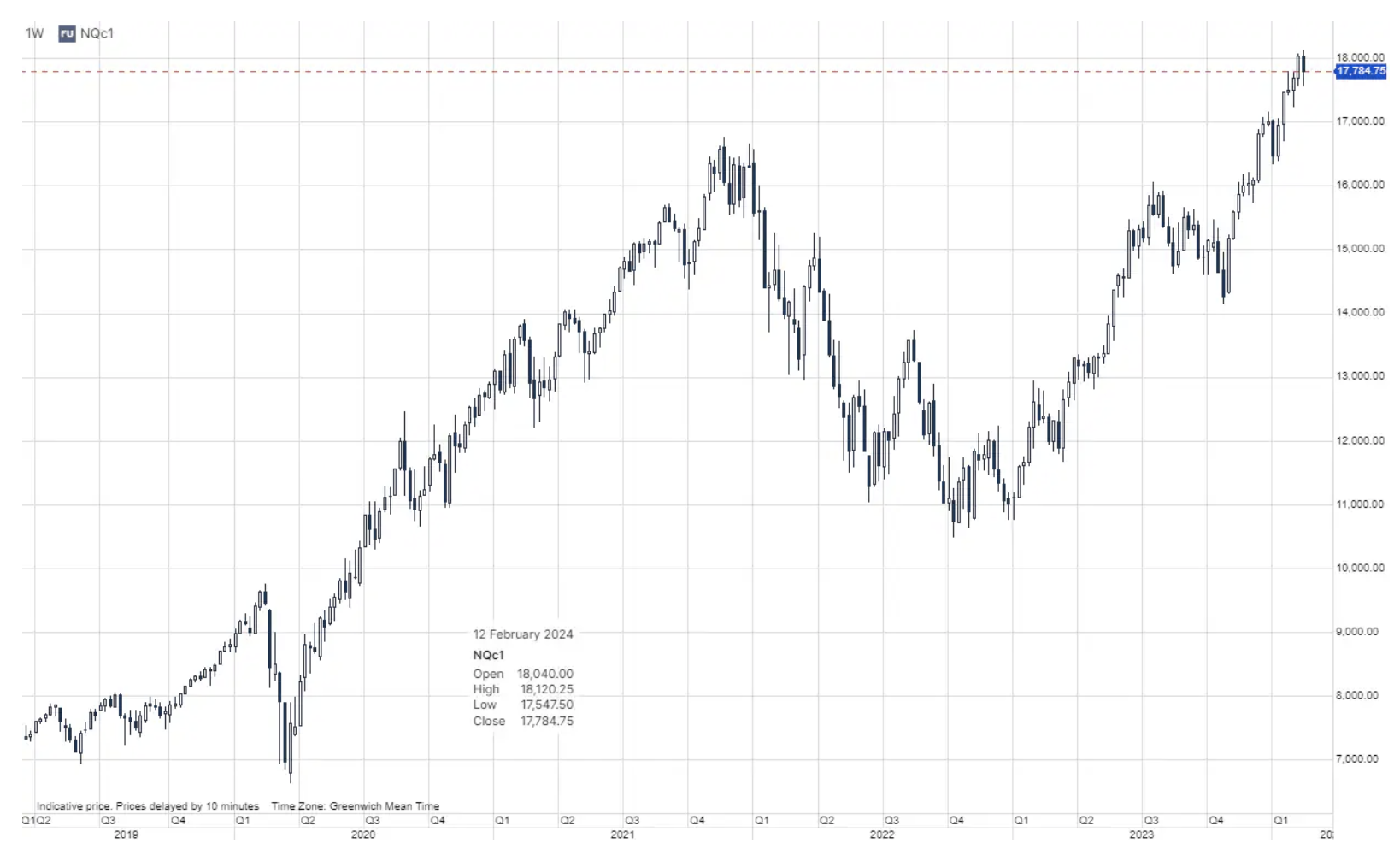

Niespodzianka w postaci styczniowego raportu o inflacji w USA, który pokazał CPI r/r na poziomie 3,1% wobec szacowanych 2,9% i bazowy CPI r/r na poziomie 3,9% wobec szacowanych 2,9%. 2,9% i bazowy CPI r/r na poziomie 3,9% wobec szacowanych 3,7%. To zepchnęło akcje w dół, a kontrakty terminowe Nasdaq 100 przewodziły spadkom o 1,6%. Jednak kontrakty terminowe na wiodące indeksy technologiczne już następnego dnia wzrosły o 0.6%, odzwierciedlając, że ta niespodzianka inflacyjna póki co wykolei rajd akcji. Zanim zagłębimy się w to, co raport o inflacji oznacza dla akcji, warto zaobserwować zmiany rynkowe w wycenie obniżek stóp procentowych Fed.

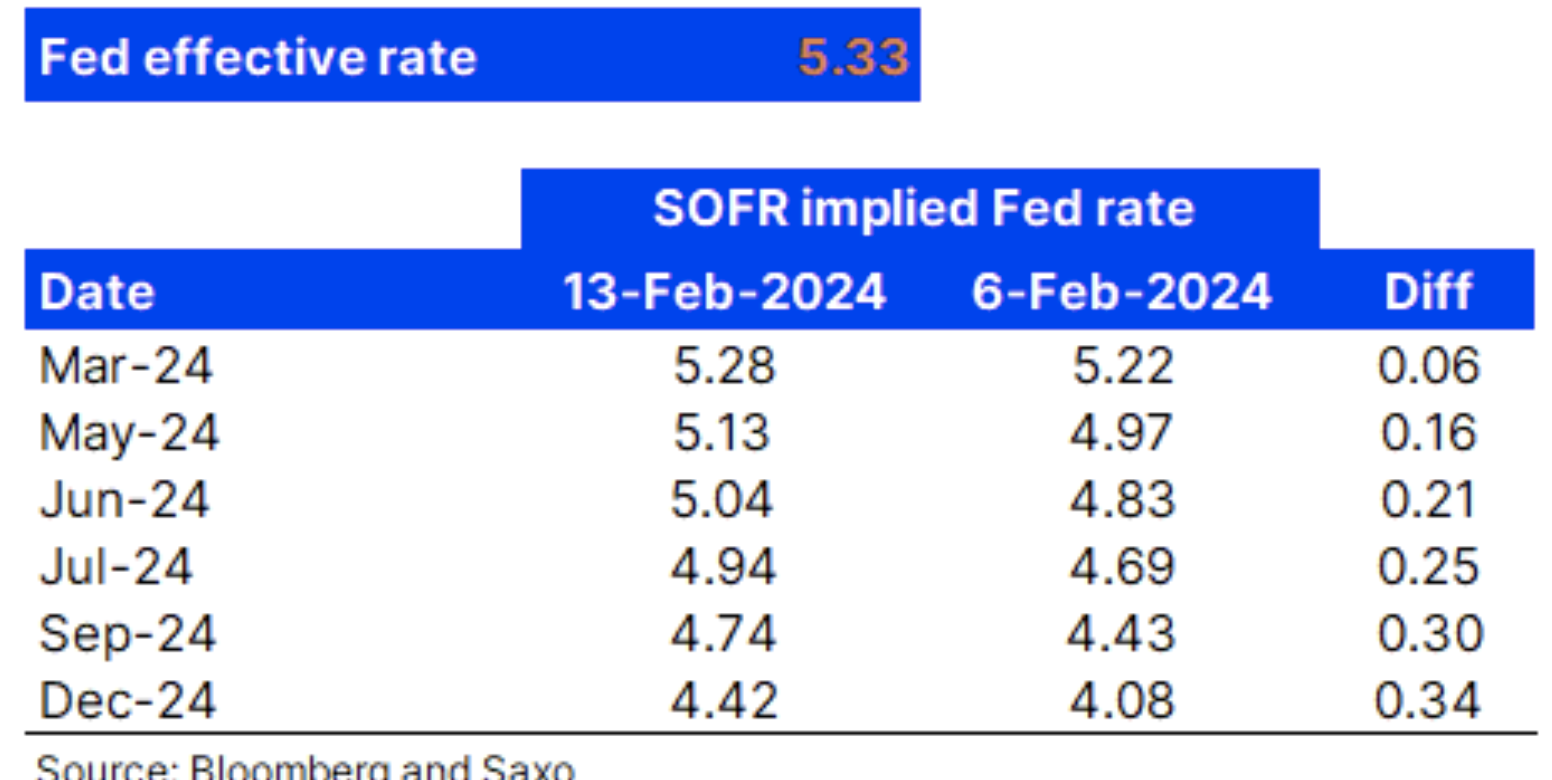

Poniższa tabela pokazuje, że obecna efektywna stopa procentowa Fed wynosi 5,33%, a 3-miesięczne kontrakty terminowe SOFR Mar-24 zamknęły się przy szacowanej stopie funduszy Fed na poziomie 5,28, co odzwierciedla, że marcowa obniżka stóp procentowych została całkowicie wyceniona. Tabela pokazuje również szacowane stopy funduszy Fed w różnych punktach w przyszłości na podstawie tych kontraktów terminowych SOFR sprzed tygodnia oraz różnicę. Widzimy, że w porównaniu z sytuacją sprzed tygodnia rynek usunął całą obniżkę stóp (25 punktów bazowych) do lipcowego posiedzenia FOMC. Obecna szacowana stopa funduszy Fed na lipcowym posiedzeniu jest obecnie o 39 punktów bazowych niższa od obecnej efektywnej stopy, co sugeruje, że rynek skłania się ku dwóm obniżkom stóp do lipcowego posiedzenia FOMC, ale podział jest bliski 50/50. Tabela pokazuje również, że rynek wycenia cztery obniżki stóp procentowych (kontrakt Dec-24 szacuje stopę funduszy Fed 91 punktów bazowych poniżej bieżącego poziomu) do grudniowego posiedzenia FOMC, co jest drastyczną zmianą w porównaniu z początkiem tego roku, kiedy to rynek wyceniał siedem obniżek stóp procentowych. Co więc się zmieniło?

Jak pisaliśmy w naszym artykule Jakie są możliwe rozważania Fed na temat obniżek stóp? z 1 lutego, istniało kilka czynników, które wskazywały na to, że Fed wstrzyma się z obniżkami. Niektóre z nich to lepka inflacja bazowa w usługach, luźne warunki finansowe, trend wzrostowy w amerykańskiej gospodarce i kurczący się rynek pracy, co wynika z ostatnich miesięcznych obserwacji. Ostatni raport o inflacji pokazał dokładnie to, o czym mówiliśmy: dynamika płac tworzy lepką inflację usług podstawowych, która wzrosła o 0,66% m/m, a w ujęciu rocznym 6-miesięczna średnia m/m wyniosła 5,6% w ujęciu rocznym. Wzrost inflacji wygląda teraz następująco. Efekty bazowe wynikające z niższych cen energii zmniejszają się, a globalny sektor produkcyjny wykazuje zielone pędy, a dane PMI wskazują na najwyższe poziomy aktywności od sierpnia 2022 r. Wyobraźmy sobie, że gospodarka towarowa ponownie nabiera rozpędu nakładając się na obecną lepką inflację usług.

Czy inwestorzy giełdowi powinni martwić się dynamiką inflacji i tym, że ścieżka do szacowanej przez Fed docelowej stopy funduszy będzie teraz prawdopodobnie dłuższa? Dopóki inflacja zasadnicza utrzymuje się poniżej 4%, nie martwimy się o zwroty z akcji z punktu widzenia inflacji. Recesja lub jej brak oznacza znacznie więcej dla zwrotów z akcji, więc dopóki nie widzimy wyraźnych oznak nadchodzącej recesji, uważamy, że nastroje na rynku akcji pozostaną pozytywne. Jednak poziomy wyceny akcji są dość wysokie, a zatem stwarzają ryzyko, gdyby spółki nagle nie były w stanie spełnić tych oczekiwań.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.