OPEC+ podwyższa cenę ropy, większość surowców nerwowa po wzroście rentowności

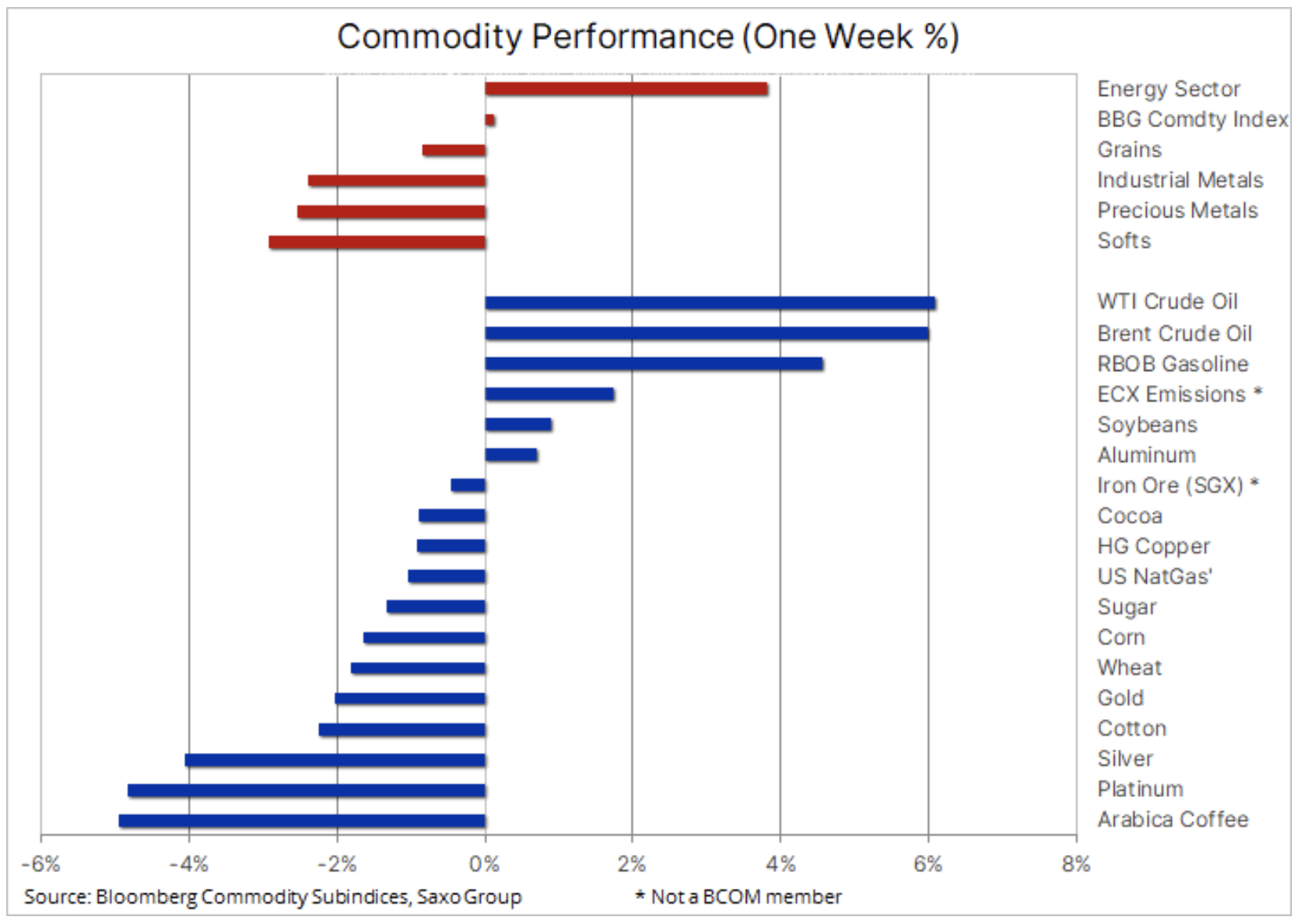

Niemal zsynchronizowana hossa na rynkach towarowych obserwowana w ostatnich miesiącach nadal zmaga się ze stałym wzrostem rentowności obligacji amerykańskich, powodującym awersję do ryzyka, a także z umocnieniem dolara. Większość metali, w tym miedź, straciła na wartości, natomiast dążenie Arabii Saudyjskiej do podwyższenia cen wywindowało cenę ropy do najwyższego poziomu od stycznia ubiegłego roku.

Odnotowany 25 lutego skokowy wzrost rentowności obligacji amerykańskich spowodował, że ostatnio ostrzegaliśmy, że sektor surowców, przede wszystkim metali szlachetnych, czeka trudny okres. Nie było to wynikiem nieoczekiwanej zmiany prognozy fundamentalnej, która jest nadal korzystna w odniesieniu do wszystkich surowców, a raczej ryzyka, że wyższe rentowności mogą zapoczątkować okres delewarowania, który zagrozi rekordowej długiej pozycji spekulacyjnej funduszy hedgingowych w obszarze energii, metali i produktów rolnych.

Czwartkowe wystąpienie prezesa Powella z Fed, zaledwie tydzień po pierwszym gwałtownym wzroście, nie sugerowało szczególnego zaniepokojenia wyższymi rentownościami, nawet jeżeli Powell podkreślał zamiar tymczasowego utrzymania stopy referencyjnej na niskim poziomie. Rynek obligacji zareagował kolejnym atakiem histerii; w efekcie rentowności długoterminowych obligacji amerykańskich osiągnęły najwyższy poziom w ujęciu dziennym na zamknięciu w bieżącym cyklu. Apetyt na ryzyko mocno poszedł w dół, a rynki akcji rozpoczęły spadek, natomiast dolar znalazł nowych nabywców, tym samym utrudniając wzrost licznych surowców wrażliwych na kurs tej waluty i na poziom stóp procentowych, m.in. złota.

Miedź

Jeden z najpopularniejszych surowców w ciągu miesięcznej hossy na rynkach towarowych ze względu na fundamenty wskazujące na coraz mniejszą podaż, a także na zieloną transformację, po raz pierwszy od dawna odnotowała stratę w ujęciu tygodniowym. Kilka tygodni temu gwałtowne umocnienie do najwyższego poziomu od 10 lat wynikało m.in. z kupna przez chińskiego lewiatana miedzi o łącznej wartości 1 mld USD w ciągu zaledwie czterech dni. Tego rodzaju wydarzenia, w połączeniu z prognozowanym wzrostem deficytu, przyczyniły się do istotnego wzrostu pozycji spekulacyjnych na giełdach od Nowego Jorku po Londyn czy Szanghaj.

W efekcie rynek stał się narażony na ryzyko krótkoterminowych zmian prognozy technicznej. Rezultaty widzieliśmy ostatnio: miedź HG pokonała wsparcie na poziomie 4,04 USD/lb i spadła do poziomu 3,84 USD/lb, zanim ostatecznie powróciła powyżej $4/lb. W ramach mało prawdopodobnego, choć możliwego powrotu do trendu wzrostowego z marca ubiegłego roku, miedź HG może wrócić do poziomu 3,5 USD/lb, co w przypadku miedzi LME odpowiada 7 800 USD.

Ropa naftowa

Ropa zyskała na wartości aż 5% po tym, jak OPEC+ zadecydowała o dalszym ograniczeniu podaży poprzez opóźnienie planowanego zwiększenia produkcji, de facto zakładając, że amerykańscy producenci ropy z łupków bardziej skupiają się na dywidendach niż na zwiększaniu wydobycia. Innymi słowy, koncentrują się na zadowalaniu inwestorów spekulacyjnych kosztem globalnego konsumenta, przyczyniając się do nasilenia ryzyka wzrostu inflacji.

Aby obronić utrzymujący się od początku listopada wzrost o 80%, grupa podjęła decyzję o przesunięciu o miesiąc omawianego zwiększenia produkcji o 0,5 mln baryłek dziennie. Ponadto Arabia Saudyjska przedłużyła jednostronne ograniczenie produkcji o 1 mln baryłek dziennie, co oznacza ryzyko nadmiernego ograniczenia podaży na rynku w kontekście wygaszania pandemii i wzrostu mobilności. W reakcji szereg banków podwyższył prognozy cenowe na III kwartał w kierunku 75-80 USD/b, a wszelkie krótkoterminowe ryzyko dla ropy wiąże się obecnie przede wszystkim ze wspomnianym delewarowaniem zapoczątkowanym na innych rynkach.

Zaskakująca decyzja grupy o utrzymaniu bieżących poziomów wydobycia może być uzasadniona po prostu tym, że jest to efekt sprzecznych sygnałów płynących z rynku. Na tzw. papierowym rynku coraz większy deport w odniesieniu do kontraktów terminowych na ropę Brent i WTI już od kilku tygodni wskazuje na ograniczoną podaż. Częściowo wynika to ze zleceń kupna składanych przez inwestorów spekulacyjnych, skoncentrowanych na kontraktach dotyczących najbliższych miesięcy, czyli na najbardziej płynnym końcu krzywej.

Na rynku fizycznym sytuacja wygląda jednak znacznie lepiej: wielu traderów utrzymuje, że dostępność ładunków jest duża, w szczególności przeznaczonych do dostawy do rejonu Azji będącego największym importerem na świecie. Po analizie popytu ze strony rafinerii na kwiecień grupa mogła uznać, że nie był on na tyle mocny, aby uzasadnić zwiększenie produkcji przed majem.

Złoto & srebro

Złoto osiągnęło najniższą cenę od dziewięciu miesięcy, poniżej 1 700 USD. Stało się to po umocnieniu dolara w reakcji na kolejną wywołaną przez Powella histerię na rynku obligacji, kiedy prezes Fed wstrzymał się od interwencji w odniesieniu do ostatniego wzrostu rentowności, w szczególności realnych rentowności, które w połączeniu z kursem dolara stanowią dwa najważniejsze wskaźniki popytu na złoto i metale szlachetne jako takie. Równocześnie srebro jeszcze mocniej poszło w dół w reakcji na wspomnianą wyprzedaż, która uderzyła w metale przemysłowe, takie jak miedź czy przede wszystkim nikiel, którego cena spadła aż o 20% w porównaniu ze szczytową wartością z lutego.

Z perspektywy długoterminowego wzrostu, złoto musiałoby się utrzymać powyżej kluczowego obszaru wsparcia pomiędzy 1 670 i 1 690 USD, natomiast wybicie powyżej 1 765 USD sygnalizowałoby nowe umocnienie i wsparcie. Oczywistym jest, że złoto raczej nie odetchnie z ulgą, dopóki nie nastąpi stabilizacja rentowności i kursu dolara. Na taką okoliczność Fed nie jest obecnie przygotowana i może to doprowadzić do dalszych komplikacji do czasu, aż warunki finansowe nie zmuszą Fed do reakcji.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.