Odbicie cen metali przemysłowych zależne od sytuacji w Chinach

Sektor surowców, na czele z metalami przemysłowymi, przechodzi obecnie korektę. Po rekordowym I kwartale była ona już od dawna oczekiwana, przy czym główny czynnik stanowiły Chiny i ich polityka zerowej tolerancji dla Covid-19. Ponadto bojowo nastawiony amerykański bank centralny przyczyniający się do wzrostu kosztów finansowania, znaczne umocnienie dolara, a także oznaki globalnego spowolnienia gospodarczego w związku z inflacją na najwyższym poziomie od kilkudziesięciu lat wywołały pewne wątpliwości co do prognoz dla popytu. W niniejszym artykule omawiamy szerzej sytuację na rynku miedzi i wyjaśniamy, dlaczego podtrzymujemy pozytywną prognozę dla cen.

Korekta w sektorze surowców

Sektor surowców przechodzi obecnie korektę, po rekordowym wzroście w I kwartale była ona już od dawna oczekiwana. Główny czynnik osłabienia niewątpliwie stanowiły Chiny i ich polityka zerowej tolerancji dla Covid-19 – w reakcji na ogniska epidemii w Szanghaju i Pekinie wprowadzono długie lockdowny, co zaszkodziło wzrostowi gospodarczemu i utworzyło znaczne zatory w odniesieniu do globalnych łańcuchów dostaw.

Ponadto bojowo nastawiony amerykański bank centralny przyczyniający się do wzrostu kosztów finansowania, znaczne umocnienie dolara, a także oznaki globalnego spowolnienia gospodarczego w związku z inflacją na najwyższym poziomie od kilkudziesięciu lat wywołały pewne wątpliwości co do prognoz dla popytu. W ostatnich analizach i webinarach podkreślaliśmy potrzebę skupienia się nie tylko na popycie, ale także na stronie podażowej przy próbach sformułowania prognozy dla sektora surowców.

Mimo iż popyt może wykazywać oznaki osłabienia, strona podażowa jest równie problematyczna w odniesieniu do szeregu kluczowych surowców, od energii po metale przemysłowe i produkty rolne. Naszym zdaniem może to uniemożliwić bardzo potrzebną głęboką korektę cen, co złagodziłoby globalną presję cenową.

Przykład: WisdomTree Industrial Metals to fundusz giełdowy (ETC) spełniający unijne kryteria przedsiębiorstwa zbiorowego inwestowania w zbywalne papiery wartościowe, monitorujący wyniki indeksu całkowitego zwrotu z inwestycji w metale przemysłowe Bloomberg (Industrial Metals Total Return Index).

Jak już wspomnieliśmy, w kontekście spowolnienia wzrostu gospodarczego rynek w znacznej mierze skupił się na Chinach, największym na świecie importerze i konsumencie surowców, w szczególności po początkowej nieudanej próbie zapobieżenia rozprzestrzenianiu się wirusa w części Szanghaju pod koniec marca. Sześć tygodni później ogniska Covid w Chinach i ograniczenia mające na celu ich powstrzymanie pośrednio zwiększyły koszty operacyjne, utrudniając fabrykom utrzymanie produkcji, pozyskiwanie surowców i wysyłkę gotowych wyrobów.

Indeks metali przemysłowych

W efekcie najmocniej ucierpiały metale przemysłowe, najbardziej zależny od Chin sektor surowców – indeks metali przemysłowych Bloomberg poszedł w dół o niemal 25% w porównaniu z rekordową wartością szczytową z 7 marca. Pozostałe sektory, takie jak metale szlachetne (-12%), energia (-10%), zboża (-5%) czy „miękkie” produkty rolne (-6%) odnotowały mniejsze spadki w porównaniu z ostatnimi maksimami. Ponieważ sektor metali przemysłowych prawie powrócił do poziomów z początku roku, pozostaje pytanie, co mogłoby przyczynić się do wsparcia ostatecznych cen minimalnych na tym rynku? Odpowiedź jest prosta: Chiny.

Jeden z największych inwestorów w Hongkongu określił niedawno obecną sytuację w Chinach jako najgorszą od 30 lat, ponieważ coraz bardziej restrykcyjna polityka Pekinu mająca na celu osiągnięcie stanu „zero Covid” spowalnia wzrost gospodarczy, wywołując równocześnie niezadowolenie wśród ludności. W efekcie globalne łańcuchy dostaw pozostają zagrożone, a zatory w chińskich portach narastają, podczas gdy popyt na kluczowe surowce, od ropy naftowej po metale przemysłowe, wyraźnie spadł. Jedną z konsekwencji jest konieczność wdrożenia przez rząd istotnych bodźców w celu wsparcia ożywienia wzrostu gospodarczego, który obecnie znajduje się znacznie poniżej docelowego poziomu 5,5%. Takie inicjatywy prawdopodobnie wesprą sektor metali przemysłowych, biorąc pod uwagę nacisk na infrastrukturę i transformację energetyczną; dlatego też wyznajemy pogląd, że po ostatnim osłabieniu już wkrótce osiągnięte zostaną ceny minimalne.

Prognoza ograniczonej podaży

Ponowny wzrost popytu na metale przemysłowe ze strony Chin po raz kolejny wykaże niebezpiecznie niski poziom dostępnych zapasów. Jeżeli dodamy do tego wspieraną przez rządy transformację energetyczną, w szczególności w Europie, gdzie głównym celem stało się uniezależnienie od rosyjskich dostaw energii, rynek może wkrótce przestać koncentrować się na popycie, skupiając się zamiast tego na ograniczonej podaży. Zapasy kluczowych metali przemysłowych – od aluminium i miedzi po nikiel i cynk – w magazynach monitorowanych przez giełdy są na najniższym poziomie od wielu lat, a w sytuacji, gdy trudno jest zapewnić dodatkową podaż, prognoza ograniczonej podaży może pomóc sektorowi w ustaleniu cen minimalnych i rozpoczęciu wzrostu.

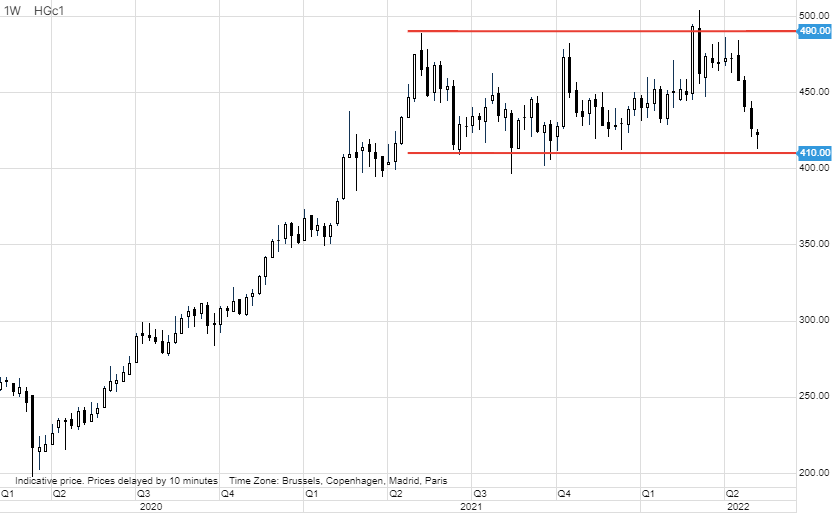

Przykładowo, ostatni spadek impetu i koncentracja na Chinach spowodowały, że cena kontraktu na miedź HG spadła do dolnej granicy rocznego przedziału, a w ramach tego procesu inwestorzy spekulacyjni po raz pierwszy od dwóch lat zmienili swoją pozycję ponownie na krótką pozycję netto. Odbicie od obecnych poziomów, bez podważenia kluczowego wsparcia na poziomie 4 USD za funt, może spowodować początkowe pokrywanie ustanowionych niedawno krótkich pozycji.

Nasza pozytywna opinia na temat metali przemysłowych nie uległa zmianie, jednak biorąc pod uwagę ryzyko słabszego wzrostu gospodarczego w przyszłości, nie spodziewamy się ponownego gwałtownego wzrostu cen. Zamiast tego przewidujemy stopniowy wzrost cen będący wynikiem ograniczonej podaży, inicjatyw na rzecz wzrostu gospodarczego w Chinach oraz zielonej transformacji energetycznej.

Tabela poniżej prezentuje jedne z najważniejszych spółek wydobywczych zajmujących się produkcją miedzi. Pierwsza szóstka ponad 60% swoich przychodów generuje z miedzi, a ostatnia korekta, spowodowana ogólną słabością rynku akcji i niższymi cenami miedzi, doprowadziła do spadku tych akcji wynoszącego od 25% do 48%.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.