Metale przemysłowe i szlachetne powracają do gry

W ostatnich dniach sektor towarowy w dalszym ciągu znajdował wsparcie pomimo huraganu, który przetoczył się przez światowe rynki akcji, w efekcie którego indeks S&P 500 odnotował czwarty co do wielkości spadek od 2010 r. Zyski skoncentrowały się w sektorach metali przemysłowych i szlachetnych, które w ciągu ostatnich dwóch miesięcy wykazywały spadki. Ponadto ryzyko globalnego kryzysu żywnościowego nadal zapewnia wsparcie sektorowi produktów rolnych, podczas gdy ograniczona podaż na rynku produktów paliwowych utrzymywała ropę naftową w wąskim przedziale pomimo obaw o wzrost gospodarczy.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

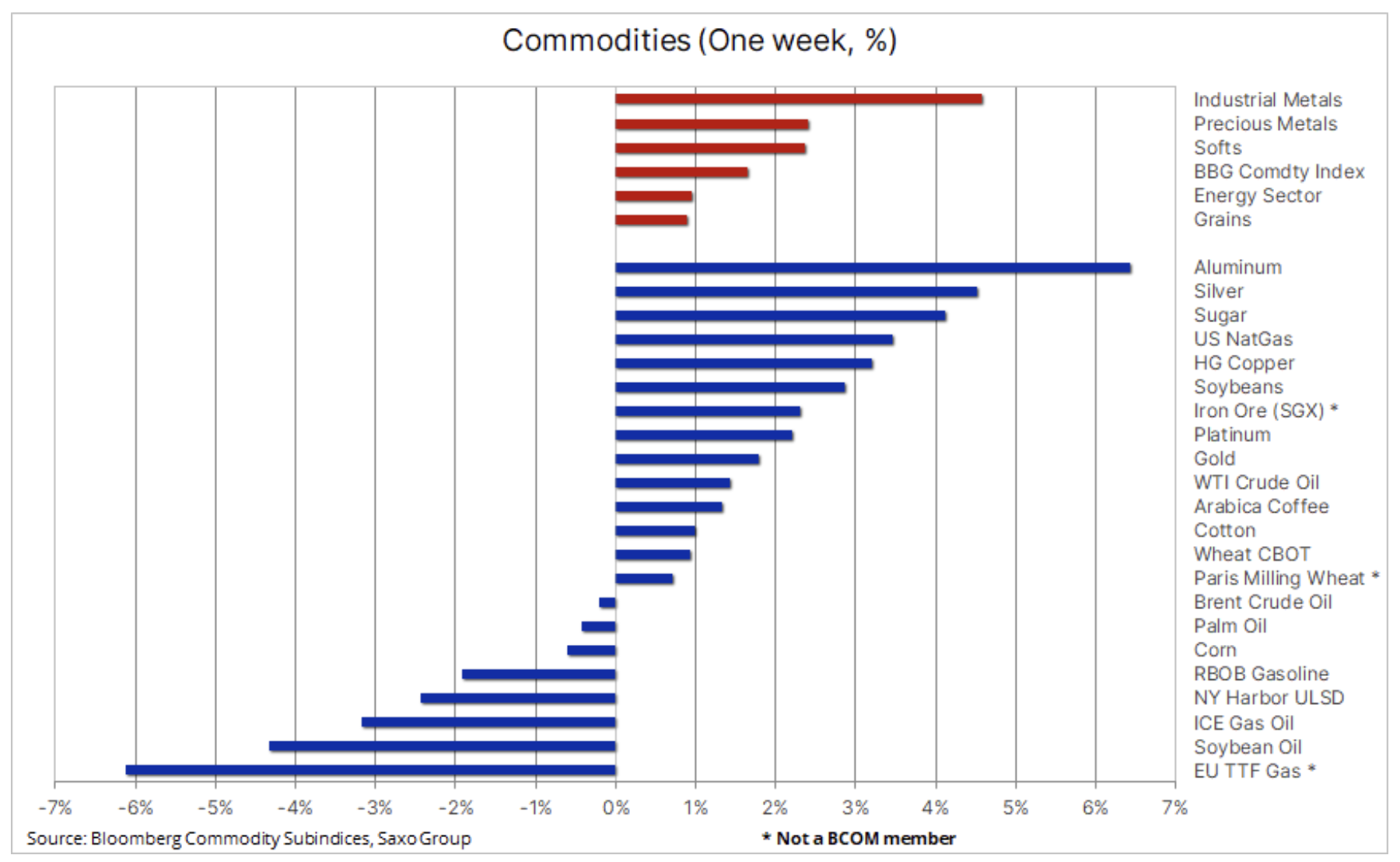

Towary w górę, akcje w dół

W ubiegłym tygodniu sektor towarowy w dalszym ciągu znajdował wsparcie pomimo huraganu, który przetoczył się przez światowe rynki akcji. Akcje spółek amerykańskich odnotowały w środę największy spadek w ujęciu dziennym od niemal dwóch lat, do czego przyczyniła się rosnąca inflacja, niewielkie zyski i perspektywa agresywnego zacieśniania polityki pieniężnej, stanowiącego zagrożenie dla wzrostu gospodarczego. Mimo to indeks towarowy spot Bloomberg zdołał wzrosnąć o 1,6% i choć indeks S&P 500 wykazał czwarty co do wielkości spadek od 2010 r., sektor towarowy nadal podkreśla potrzebę zarówno podaży, jak i popytu, aby utrzymać ceny na stabilnym poziomie.

W sytuacji, gdy podaż wielu kluczowych surowców – od zbóż i kawy po produkty paliwowe i niektóre metale przemysłowe – jest zagrożona, wsparcie w tym sektorze najprawdopodobniej się utrzyma pomimo słabszego wzrostu gospodarczego, w szczególności biorąc pod uwagę perspektywę wdrożenia przez chiński rząd bodźców fiskalnych po okresie lockdownów. Wzrost gospodarczy w Państwie Środka napotyka coraz to nowe bariery ze względu na uporczywe trzymanie się dynamicznej polityki „zero Covid” pomimo jej rosnących kosztów ekonomiczno-społecznych.

Zyski w ubiegłym tygodniu skoncentrowały się w sektorach metali przemysłowych i szlachetnych, które w ciągu ostatnich dwóch miesięcy wykazywały spadki. Ponadto nadal rośnie ryzyko globalnego kryzysu żywnościowego, a agresja Rosji wobec Ukrainy i złe warunki pogodowe są głównymi czynnikami zakłóceń w dostawach kluczowych produktów żywnościowych.

Sektor zbożowy osiągnął nowe rekordowe maksimum, a indeks zbożowy spot Bloomberg w skali roku poszedł w górę aż o 30%. Liderem była soja, a w drugiej kolejności – pszenica, natomiast kukurydza odnotowała niewielką stratę w ujęciu tygodniowym. Utrzymują się globalne obawy o kryzys żywnościowy, a zakłócenia dostaw z Ukrainy, jednego z najważniejszych na świecie dostawców wysokiej jakości pszenicy i oleju słonecznikowego, wywołały efekt domina na całym świecie. Ministerstwo rolnictwa w piątek poinformowało, że ukraińscy rolnicy prawie zakończyli już siew pszenicy jarej do zbioru w 2022 r., a ogólny wskaźnik tegorocznych wiosennych zasiewów jest o 25% niższy niż w analogicznym terminie w 2021 r.

Kilka pozytywnych informacji dotyczących podaży pomogło jednak nieco złagodzić obawy o globalny kryzys żywnościowy, chociaż bynajmniej ich nie rozwiało. Cena oleju palmowego gwałtownie spadła po zniesieniu przez Indonezję krótkotrwałego zakazu eksportu. Ceny pszenicy, które na początku tygodnia osiągnęły nowe maksima w Europie i w Stanach Zjednoczonych ze względu na obawy o dostawy z Indii, spadły po publikacji prognozy przewidującej rekordowe zbiory w Rosji. Ceny wspierają jednak komentarze firmy analitycznej Gro Intelligence, według której świat dysponuje rezerwami pszenicy pozwalającymi zaledwie na dziesięć tygodni konsumpcji. Sytuacja ta utrzyma się przynajmniej do czasu uzyskania większej jasności co do poziomów produkcji w Europie i Ameryce Północnej – w obu tych regionach początek sezonu siewnego był trudny ze względu na pogodę.

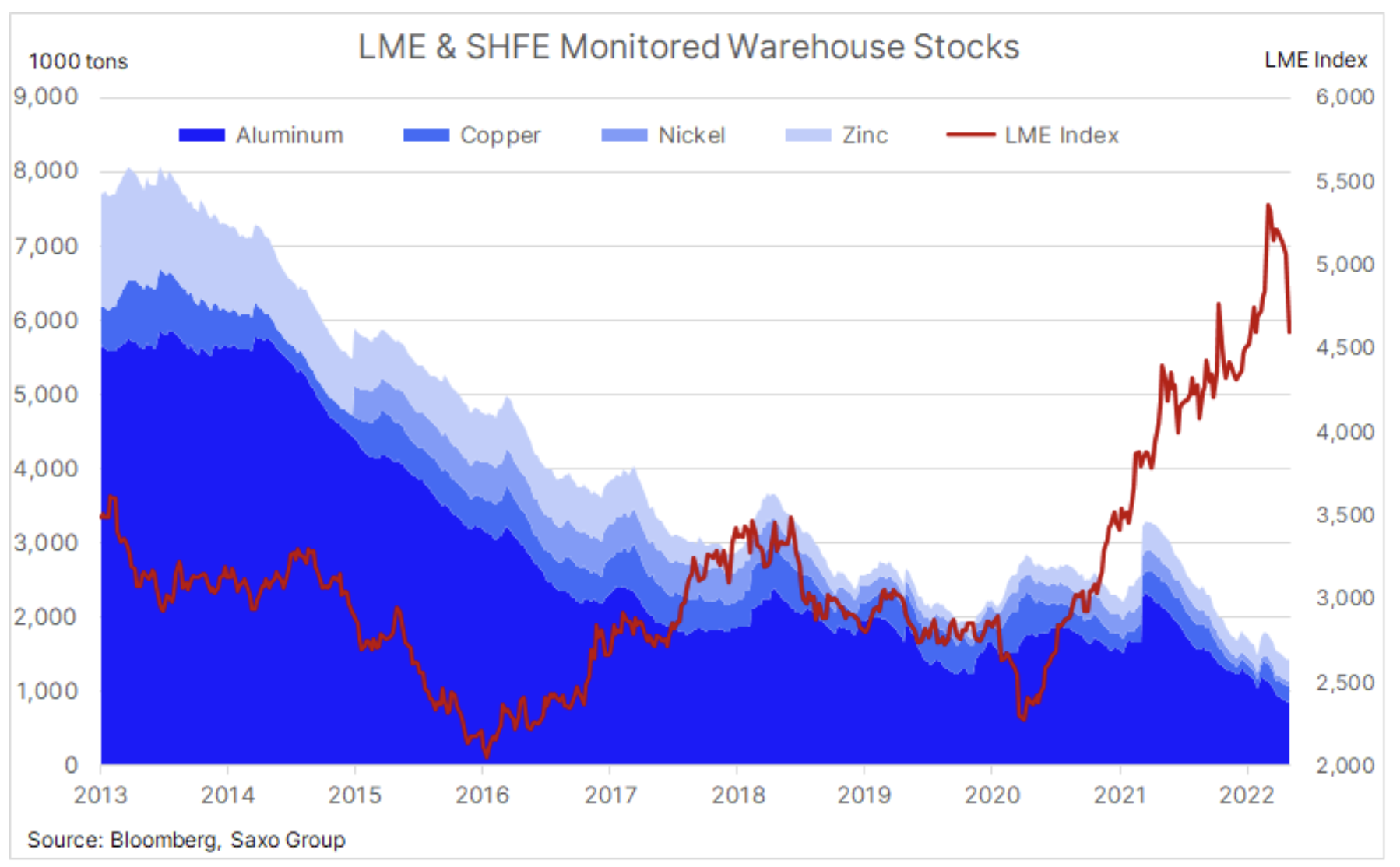

W naszym ostatnim artykule poświęconym metalom przemysłowym pisaliśmy, że sektor metali szlachetnych czeka odbicie w Chinach i rzeczywiście – w ubiegłym tygodniu pojawiły się pewne sygnały, że Chiny zaczynają zapewniać większe wsparcie. Do tego czasu indeks metali przemysłowych Bloomberg poszedł w dół o 25% w porównaniu ze szczytową wartością z początku marca, a głównym katalizatorem – poza obawami o globalny wzrost gospodarczy – były Chiny i ich polityka „zero Covid”. Ogniska zakażeń w Szanghaju i Pekinie spowodowały przedłużony lockdown, co negatywnie przełożyło się na wzrost gospodarczy i utworzyło istotne zatory w globalnych łańcuchach dostaw.

W ubiegłym tygodniu w Chinach sprzedaż detaliczna spadła o 11%, bezrobocie wśród młodzieży osiągnęło rekordowy poziom 18,2%, a ekonomiści przewidują obniżenie prognoz dla PKB. W odpowiedzi na te wydarzenia w piątek chińskie banki obniżyły oprocentowanie pięcioletnich kredytów o rekordowe 0,15 punktu bazowego. Należy pamiętać, że dzieje się to w czasie, gdy reszta świata podąża w przeciwnym kierunku, co podkreśla gotowość chińskiego rządu do wspierania gospodarki. Prawdopodobnie pojawi się dalsze wsparcie, ponieważ rząd będzie starał się wspierać przedsięwzięcia z zakresu infrastruktury i nieruchomości, które mają kluczowe znaczenie dla popytu na metale przemysłowe.

Mniej więcej w tym samym czasie, kiedy na początku marca ceny osiągnęły wartości szczytowe, poziom zapasów czterech najważniejszych metali przemysłowych w magazynach monitorowanych przez londyńską giełdę metali i szanghajską giełdę kontraktów terminowych wynosił 1,77 mln ton. Zamiast jednak rosnąć w miarę słabnięcia popytu, poziom zapasów nadal spadał, osiągając w ubiegłym tygodniu 1,43 mln ton, co oznacza spadek o 19% w tym okresie.

Jest to zgodne z naszym poglądem, że globalne spowolnienie gospodarcze nie stanowi przeszkody dla wzrostu cen metali przemysłowych, mimo iż podaż może mieć trudności z nadążeniem za popytem nie tylko ze strony Chin, ale także w związku z odchodzeniem od paliw kopalnych. Transformację tę określa się jako „zieloną”, w rzeczywistości jednak jest ona bardzo czarna, jeżeli weźmie się pod uwagę liczbę różnych metali niezbędnych do tego procesu. Są to zarówno aluminium, miedź i nikiel, jak i bardziej egzotyczne metale, takie jak metale ziem rzadkich, kobalt czy lit.

Miedź HG

Pomimo trwającej od miesiąca korekty, miedź HG pozostaje w granicach przedziału, nie zdoławszy jak na razie pokonać kluczowego wsparcia w rejonie 4 USD za funt. Ożywienie w ubiegłym tygodniu spowodowało, że cena miedzi HG powróciła do poziomu dwudziestojednodniowej średniej ruchomej, a wybicie powyżej tego poziomu będzie sygnalizować utratę ujemnego impetu cenowego. Gdyby tak się stało, mogłoby to wkrótce zmusić inwestorów spekulacyjnych do pokrycia krótkiej pozycji netto, która w tygodniu poprzedzającym 10 maja uległa podwojeniu i osiągnęła najwyższy od dwóch lat poziom 17,7 tys. lotów lub 201 tys. ton metrycznych.

Złoto

Złoto

Od połowy kwietnia, rynek złota, wykazujące trend spadkowy, znalazło nowych nabywców w obliczu dalszych zawirowań na światowych rynkach akcji. W ciągu ostatniego miesiąca złoto ucierpiało w wyniku podwójnego ciosu, jakim było umocnienie dolara i zapowiedź FOMC dotycząca agresywnego tempa przyszłych podwyżek stóp procentowych w celu walki z inflacją na najwyższym poziomie od kilkudziesięciu lat. Taka strategia będzie korzystna, o ile gospodarka nie ucierpi zbyt mocno, co mogłoby zwiększyć ryzyko recesji. To, co zmieniło się w ubiegłym tygodniu, to publikacja wyjątkowo niekorzystnych informacji dotyczących zysków dużych amerykańskich detalistów, która zwiększa ryzyko głębszego, niż przewidywano załamania gospodarczego.

Podtrzymujemy pozytywną prognozę dla złota, biorąc pod uwagę potrzebę dywersyfikacji w kontekście chaosu na rynku akcji i wspomnianego potencjalnie podwyższonego ryzyka błędu w polityce FOMC, który mógłby spowodować obniżenie rentowności i osłabienie dolara. Z poniższego wykresu wynika, że złoto czeka jeszcze wiele pracy, by naprawić szkody wyrządzone w ciągu ostatniego miesiąca. Jednak pierwszą oznaką poprawy sytuacji jest wybicie powyżej dwustudniowej średniej ruchomej na poziomie 1 839 USD – następnym dużym wyzwaniem jest poziom 1 868 USD, czyli zniesienie o 38,2% z linii wynoszącej 210 USD korekty z okresu od kwietnia do maja.

Wydaje się, że srebro, wspierane przez odbicie na rynkach metali przemysłowych, odnalazło grunt pod nogami po wynoszącej 22% korekcie, która w pewnym momencie zeszła poniżej wcześniejszego wsparcia w okolicach 21,50 USD. Ponieważ inwestorzy spekulacyjni zredukowali swoje pozycje do neutralnego poziomu, ewentualny impuls do wzrostu prawdopodobnie przyciągnie nowych nabywców w postaci funduszy o niedostatecznej ekspozycji.

Ropa naftowa

Ropa naftowa

Przez większą część tygodnia ropa naftowa atakowała górną granicę przedziału, w którym pozostawała przez ostatnich sześć tygodni. Stosunkowo spokojne zachowanie rynku w tym czasie stanowiło jednak przykrywkę dla faktu, iż na rynku nadal panuje chaos, a utrzymanie się cen ropy w granicach przedziału było wynikiem działania kluczowych przeciwstawnych sił. W tym czasie rząd Stanów Zjednoczonych, w ramach nieudanej próby powstrzymania wzrostu cen, zapewnił rynkowi zastrzyk w postaci milionów baryłek, podczas gdy popyt w Chinach ucierpiał ze względu na strategię „zero Covid”.

Fakt, iż rynek nie zszedł poniżej 100 USD, podkreśla jego siłę – wsparcie zapewniają ograniczona podaż kluczowych paliw, samosankcjonowanie odbiorców rosyjskiej ropy naftowej, problemy OPEC ze zwiększeniem produkcji oraz napięcia polityczne w Libii. Ze względu na możliwość złagodzenia lockdownów w Chinach oraz zaostrzenia sytuacji w Libii, krótkoterminowe ryzyko cenowe w dalszym ciągu zdecydowanie wskazuje na wzrost cen.

W ciągu ostatnich kilku tygodni inwestorzy przestali skupiać się na stałym przedziale cen ropy, koncentrując się zamiast tego na rynku produktów ropy naftowej, na którym koszty benzyny, oleju napędowego i paliwa lotniczego wzrosły do poziomu niespotykanego od lat – lub wręcz nigdy. W efekcie remontów rafinerii, zmniejszenia mocy produkcyjnych po pandemii oraz zjawiska samosankcjonowania odbiorców rosyjskich produktów naftowych, podaż spadła na niewiarygodną skalę. W szczególności dotyczy to Ameryki Północnej, gdzie rafinerie pracują na pełnych obrotach, aby wyprodukować najwięcej, ile mogą, korzystając przy okazji z wyjątkowo atrakcyjnych marż.

Dlatego pomimo perspektywy spowolnienia globalnego wzrostu gospodarczego, cena ropy naftowej w dalszym ciągu uzyskuje wsparcie. Jeżeli podtrzymamy naszą prognozę dla ropy Brent na bieżący kwartał zakładającą szeroki przedział 90-120 USD, jak również weźmiemy pod uwagę kwestie strukturalne, przede wszystkim utrzymujący się poziom niedoinwestowania oraz dążenie OPEC do zwiększenia produkcji, czynniki te będą nadal zapewniać wsparcie cenom w nadchodzących kwartałach.

Gaz ziemny

Dla amerykańskiego gazu ziemnego był to kolejny tydzień pełen wrażeń po tym, jak cena dwukrotnie natrafiła na opór w okolicach 8,5 USD/therm, nie docierając do poziomu maksimów. Obecna cena jest o 200% wyższa niż w analogicznym okresie ubiegłego roku, co wynika z rekordowego eksportu LNG, płaskiego wzrostu produkcji oraz niedawnej fali upałów w południowych stanach, która zwiększyła zapotrzebowanie na chłodzenie. Jednak tygodniowy zastrzyk w postaci 89 mld stóp sześciennych (bcf) do poziomu 1 732 bcf był zgodny z oczekiwaniami i przyczynił się do zmniejszenia deficytu w stosunku do pięcioletniej średniej do 15,2%. Ponadto nadchodzące złagodzenie warunków pogodowych oraz chwilowy urodzaj na LNG w Europie mogą wskazywać na okres stabilnych cen. Jednak w ujęciu ogólnym rosnący globalny popyt oraz mocne dyskonto względem cen w Europie i Azji prawdopodobnie zapobiegną jakiemukolwiek istotnemu osłabieniu w nadchodzących miesiącach.