Kryzysy są motorem innowacji – Prognozy Saxo Banku na IV kw.

Ze względu na wielowymiarową złożoność przyrody i naszej rozwijającej się cywilizacji, społeczeństwo przechodzi od jednego kryzysu egzystencjalnego do drugiego, podkreślając nasze słabości. Każdy nowy kryzys jest wyjątkowy, a nasza reakcja na niego katapultuje społeczeństwo na nową ścieżkę rozwoju – nie inaczej jest w przypadku obecnego kryzysu. Coraz więcej dowodów wskazuje na to, że kryzys energetyczny ożywi takie koncepcje jak samowystarczalność, przyspieszy zieloną transformację w Europie i zapoczątkuje potencjalny renesans Afryki. Co najważniejsze, przyspieszy deglobalizację, ponieważ gospodarka światowa podzieli się na dwa konkurujące ze sobą systemy, z Indiami jako największą niewiadomą.

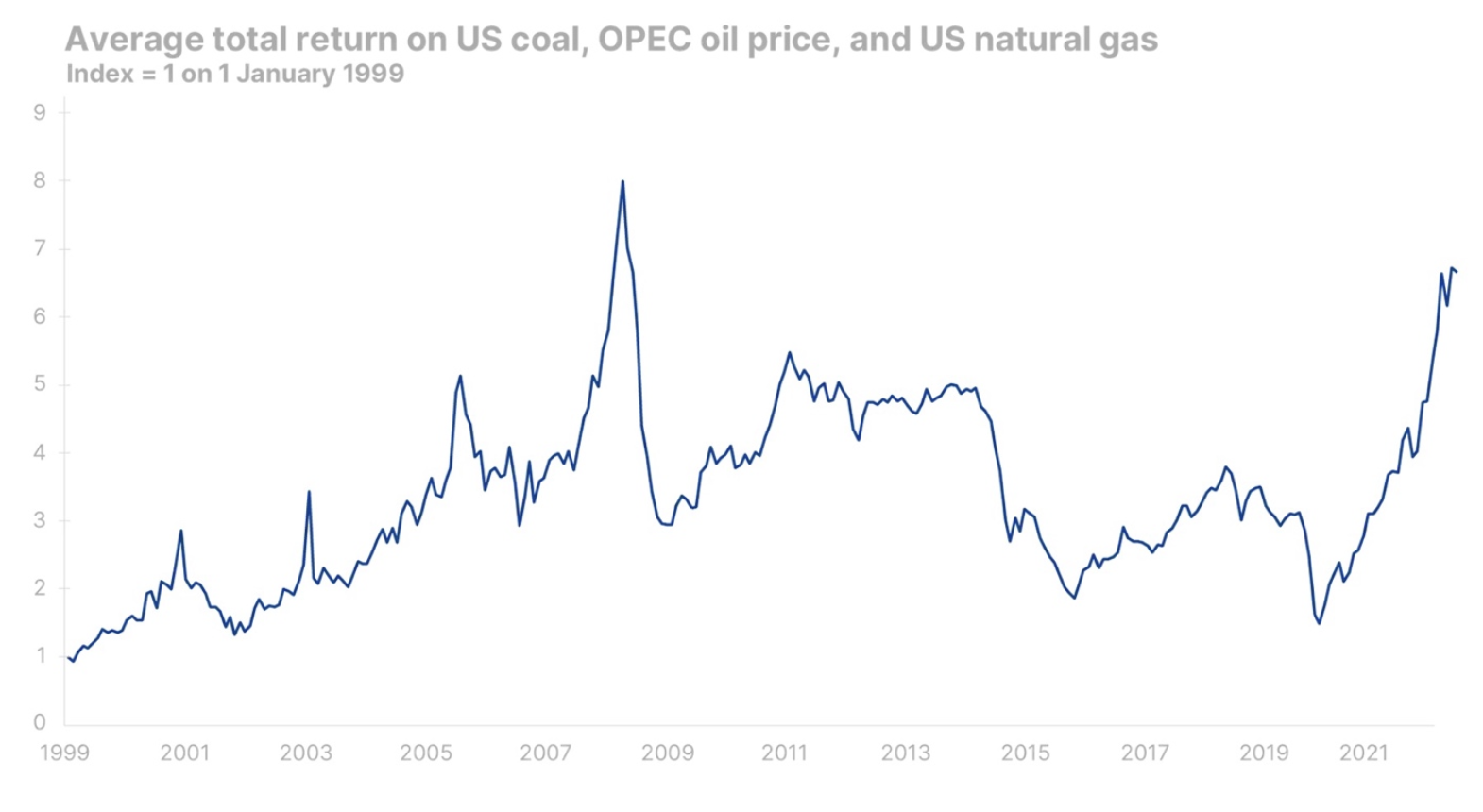

Świat przeżywa największy wstrząs energetyczny od końca lat 70., a koszty energii pierwotnej w stosunku do PKB wzrosły w tym roku o 6,5%. Odbija się to mocno na konsumentach, którzy ograniczają konsumpcję, ale także zmusza fabryki do ograniczania produkcji, a unijnych polityków – do tworzenia planów racjonowania zasobów gospodarczych, ponieważ nadchodząca zima wywiera jeszcze większą presję na i tak już zmagający się z problemami sektor energetyczny. Według Międzynarodowej Agencji Energetycznej całkowita podaż energii pierwotnej do światowej gospodarki w 81% pochodzi z węgla, ropy i gazu ziemnego, a głównym źródłem wzrostu są kraje nienależące do OECD.

Ponieważ świat wciąż opiera się na paliwach kopalnych, jest rzeczą naturalną, że pogrążył się w kryzysie, ponieważ ceny tych trzech źródeł energii od kwietnia 2020 r. wzrosły o 350%. Wzrost cen jest najintensywniejszy w historii współczesnej gospodarki i w przeciwieństwie do kryzysu energetycznego z lat 70. jest totalny w tym sensie, że uderza w transport, ogrzewanie i elektryczność. Niedawno przyjęta w Stanach Zjednoczonych ustawa klimatyczno-podatkowa pod względem prawnym toruje drogę dla przemysłu naftowego, gazowego i węglowego, aby mógł kontynuować działalność dłużej, niż przewidywano jeszcze dwa lata temu, stosując system wyceny i wychwytywania dwutlenku węgla. Może to być również jeden z powodów, dla których koncern Berkshire Hathaway zwiększył swój udział w Occidental Petroleum i dostał zgodę na przejęcie pakietu większościowego. W naszej prognozie na I kwartał pisaliśmy, że najlepsze przewidywania dotyczące zwrotu wiążą się ze światowym sektorem energetycznym (10% w skali roku). Ze względu na rosnące ceny w spółkach energetycznych przewidywana roczna stopa zwrotu spadła obecnie do 9%, nie zmienia to jednak faktu, iż branża wydobywcza jest nadal atrakcyjna.

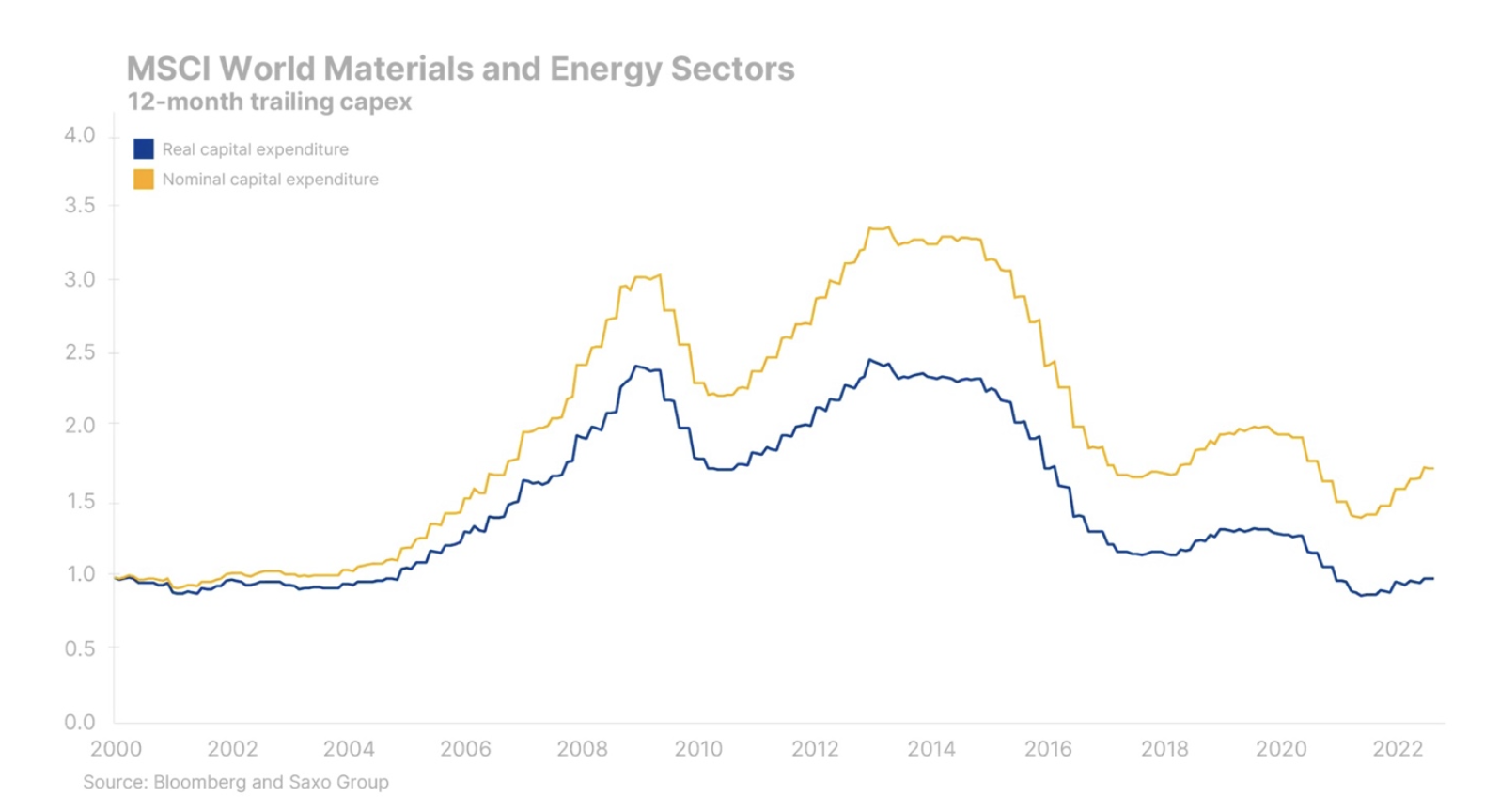

Kryzys energetyczny będzie powoli ustępował, gdy gospodarka światowa w naturalny sposób dostosuje się do szoku i wyższych cen, jednak dostosowanie to może trwać wiele lat. Wyzwanie, przed którym stoją największe gospodarki świata, polega na tym, że elastyczność podaży paliw kopalnych jest niska, a zielona transformacja przyspiesza elektryfikację – co wywrze olbrzymią presję na inne niż kopalne źródła energii. Wydaje się to niemal fantazją, dlatego przemysł wydobywczy jest potrzebny, aby wypełnić tę lukę i zapobiec eksplozji kosztów energii. Utrzymanie kosztów energii na niskim poziomie wymaga dokonania inwestycji, niestety jednak realne nakłady kapitałowe nie rosną w wystarczającym tempie, co przedłuża proces dostosowania i powoduje wzrost cen energii.

Zielona transformacja ulegnie przyspieszeniu

Chiny od wielu lat mówią o samowystarczalności, a obecnie w te same tony uderza Europa w odniesieniu do swojej polityki energetycznej i obronnej. Europa już wcześniej była liderem zielonej transformacji i ma najbardziej efektywną energetycznie gospodarkę na świecie, jednak kryzys energetyczny i uniezależnienie się od rosyjskiej ropy i gazu jest dla niej nadal bolesnym procesem. Z kryzysami wiążą się jednak pewne szanse, a obecny kryzys energetyczny przyspieszy transformację energetyczną w Europie. Stary Kontynent może się stać światowym liderem w dziedzinie technologii energetycznych, co w przyszłości doprowadzi do olbrzymiego sukcesu w zakresie eksportu. Podczas gdy Stany Zjednoczone podbiły świat w ramach trwającej kilkadziesiąt lat cyfryzacji, przywrócenie znaczenia fizycznego świata to szansa na doścignięcie Stanów Zjednoczonych przez Europę. W ciągu najbliższych 10 lat europejski sektor energetyczny i obronny przejdzie zdecydowaną transformację i z konieczności stanie się znacznie bardziej konkurencyjny. Jednak w perspektywie krótkoterminowej Unia Europejska będzie ograniczać siły rynkowe poprzez ustalanie limitów cenowych, które zabezpieczają konsumenta przed wzrostem cen, ale także wydłużają okres transformacji, zwiększając równocześnie ryzyko finansowe dla rządu amortyzującego koszty energii.

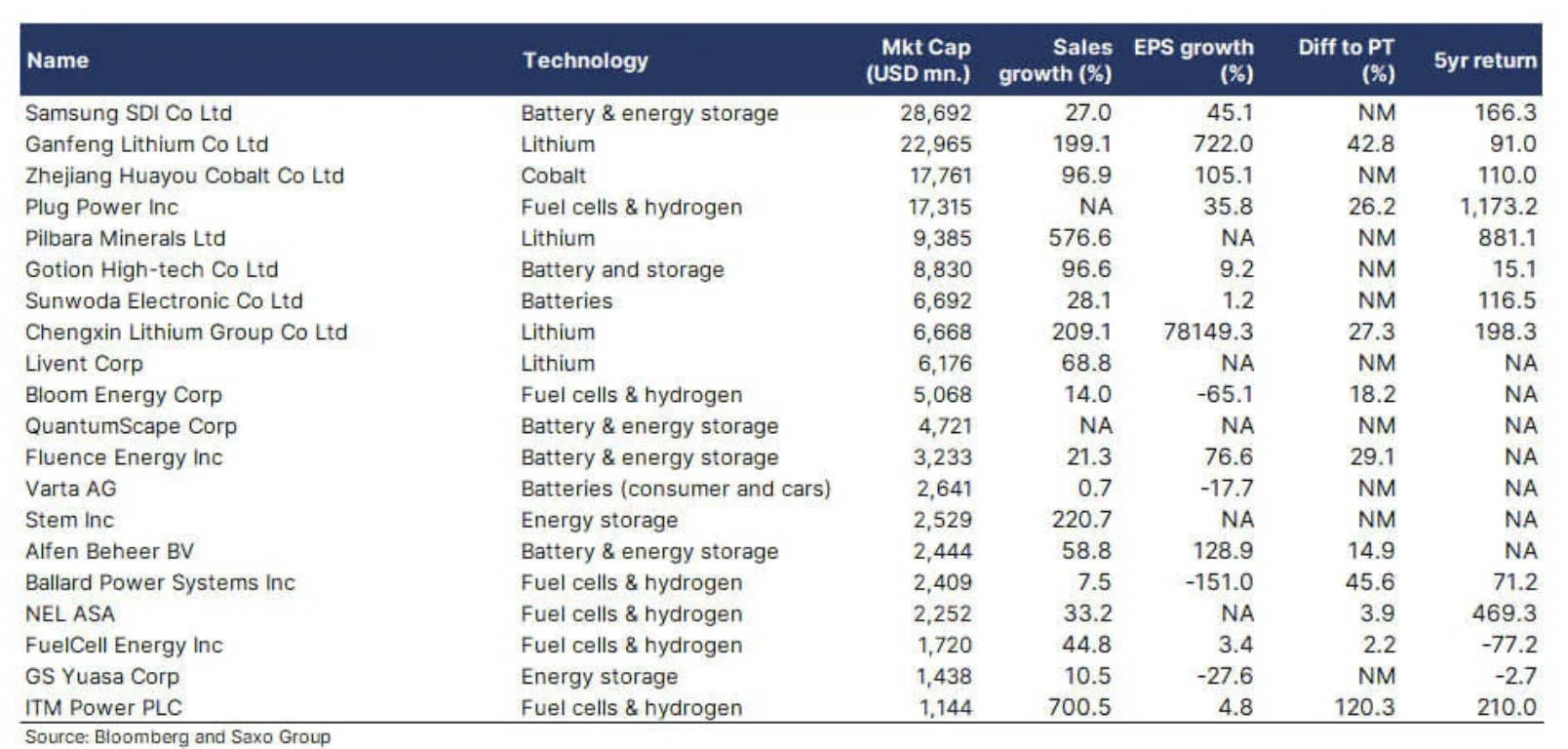

Zielona transformacja jest zależna od magazynowania energii, ponieważ tworzy miks energetyczny, w ramach którego niekiedy produkowana będzie istotna nadwyżka energii elektrycznej wymagająca przechowania. Jedną z ważnych potencjalnych technologii w tym zakresie jest Power-to-X, która przekształca nadmiar energii elektrycznej w wodór poprzez elektrolizę wody. Inne technologie to baterie, ogniwa paliwowe i pojazdy elektryczne typu vehicle-to-grid jako stabilizatory obciążenia sieci. Tabela poniżej prezentuje nasz koszyk dotyczący technologii magazynowania energii. Jego celem jest zestawienie inspirującej listy spółek zaangażowanych w poszczególne technologie i nie stanowi on rekomendacji inwestycyjnej.

Deglobalizacja i jej konsekwencje dla rynków kapitałowych

Globalny kryzys energetyczny jest głównym tematem medialnym i jest on bezpośrednio związany z trudną zimą, która czeka światową gospodarkę. Jednak realną zimę dla całego świata przyniesie nie kryzys energetyczny, a nasilający się nurt deglobalizacji. Rząd amerykański ograniczył ostatnio sprzedaż najbardziej zaawansowanych, wykorzystujących sztuczną inteligencję mikroprocesorów przez spółkę Nvidia do Chin w obawie, że są one wykorzystywane do celów wojskowych. Decyzja ta była następstwem amerykańskiej ustawy CHIPS, która ustanawia najszerzej zakrojoną politykę przemysłową Waszyngtonu od czasu II wojny światowej i ma na celu szybkie zwiększenie produkcji półprzewodników w Stanach Zjednoczonych. Podczas gdy Stany Zjednoczone wychodzą na prowadzenie, Europa w równie szybkim tempie podejmuje działania w zakresie półprzewodników.

Chiny w odpowiedzi odwołały się do „systemu ogólnonarodowego”, który został wykorzystany już dwukrotnie – w programie kosmicznym i w biotechnologii podczas pandemii. Tym razem Państwo Środka zadecydowało, że musi zgromadzić więcej zasobów, aby stać się niezależne w zakresie półprzewodników. Tymczasem oczekuje się, że Stany Zjednoczone ograniczą eksport urządzeń półprzewodnikowych do Chin, co zmusi Chiny do zbudowania całego łańcucha produkcji półprzewodników.

Mimo iż półprzewodniki stanowią zaledwie jedną z branż, sygnały te są wymowne. Ruchy te są następstwem wojen handlowych z okresu Trumpa – wojna w Ukrainie uwidoczniła nam, że świat dzieli się na dwa systemy wartości. W dłuższej perspektywie będzie to napędzać politykę energetyczną i obronną, a także krytyczne technologie, takie jak półprzewodniki, i w ujęciu ogólnym przekształcać globalne łańcuchy dostaw. Globalizacja była największą siłą napędową niskiej inflacji w ciągu ostatnich 30 lat i miała kluczowe znaczenie dla rynków wschodzących i ich rynków akcji. Odwrócona globalizacja spowoduje chaos w krajach posiadających nadwyżkę handlową, wywrze presję na wzrost inflacji i zagrozi dolarowi amerykańskiemu jako walucie rezerwowej.

Jednym z niedocenianych aspektów deglobalizacji i dążenia Europy do niezależności energetycznej są potencjalne konsekwencje dla Afryki. Dążenie Europy do uniezależnienia się od Rosji w zakresie zasobów oznacza, że lukę tę musi wypełnić Afryka. W efekcie Europa zacznie bezpośrednio i długoterminowo konkurować z Chinami o zasoby na kontynencie afrykańskim, z czym wiążą się kolejne napięcia geopolityczne. W centrum tych wydarzeń znajdą się Indie: czy najludniejszy kraj świata może zająć prawdziwie neutralne stanowisko podczas deglobalizacji, czy też zostanie zmuszony do dokonania trudnych wyborów?

W oparciu o kryzys energetyczny, zieloną transformację, ciągłą urbanizację i deglobalizację, nadal skłaniamy się ku takim obszarom tematycznym w odniesieniu do akcji, jak surowce, logistyka, energia odnawialna, obrona, Indie, magazynowanie energii i cyberbezpieczeństwo.

Kraje z wysoką konsumpcją i nadwyżką handlową są zagrożone

Szacowany na 6,5 punktu procentowego wzrost kosztów energii pierwotnej stanowi podatek od wzrostu gospodarczego i wysysa nadwyżkę z sektora prywatnego w postaci niższego dochodu rozporządzalnego konsumentów i mniejszych zysków operacyjnych na inwestycje przedsiębiorstw. Akcje spółek z branży konsumpcyjnych dóbr luksusowych zareagowały na tę presję, generując gorsze wyniki w porównaniu ze światowym rynkiem akcji. Najbardziej wrażliwym elementem sektora dóbr konsumpcyjnych jest europejski sektor konsumpcyjnych dóbr luksusowych, zdominowany przez francuskich producentów towarów luksusowych i niemieckich producentów samochodów. Poniższa lista prezentuje akcje 10 największych europejskich spółek z branży konsumpcyjnych dóbr luksusowych.

- LVMH

- Hermes International

- Christian Dior

- Volkswagen

- Inditex

- EssilorLuxottica

- Richemont

- Kering

- Mercedes-Benz

- BMW

Spadek konsumpcji wiąże się z odpowiednim spadkiem produkcji dóbr konsumpcyjnych, co oznacza, że kraje z nadwyżką handlową, takie jak Niemcy, Chiny, Japonia czy Korea Południowa, są najbardziej narażone na znaczne spowolnienie konsumpcji. Wszystkie cztery kraje zmagają się z poważnymi problemami o charakterze strukturalnym, a ich rynki akcji odzwierciedlają te wyzwania w bieżącym roku.

Nasza główna teza zakłada, że światowy rynek akcji stoi w obliczu potencjalnego tąpnięcia wynoszącego maksymalnie 33%, zanim ceny akcji dojdą do dna. Końcowy etap tego spadku będzie prawdopodobnie wynikiem łącznego oddziaływania wyższych stóp procentowych przez dłuższy czas, kompresji marży zysku, ponieważ spółki nie mogą już dłużej przerzucać rosnących kosztów produkcji na konsumentów bez poważnego uszczerbku dla przychodów, a także prawdopodobnej recesji w realnej gospodarce w wyniku kryzysu energetycznego. Najbliższe sześć miesięcy pod wieloma względami przypominać będzie długą, ciemną zimę, jednak bądźcie pewni, że wiosna zawsze powraca, a najjaśniejsze dni na światowych rynkach akcji są dopiero przed nami.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.