Konsolidacja na rynkach towarowych pod kątem inflacji

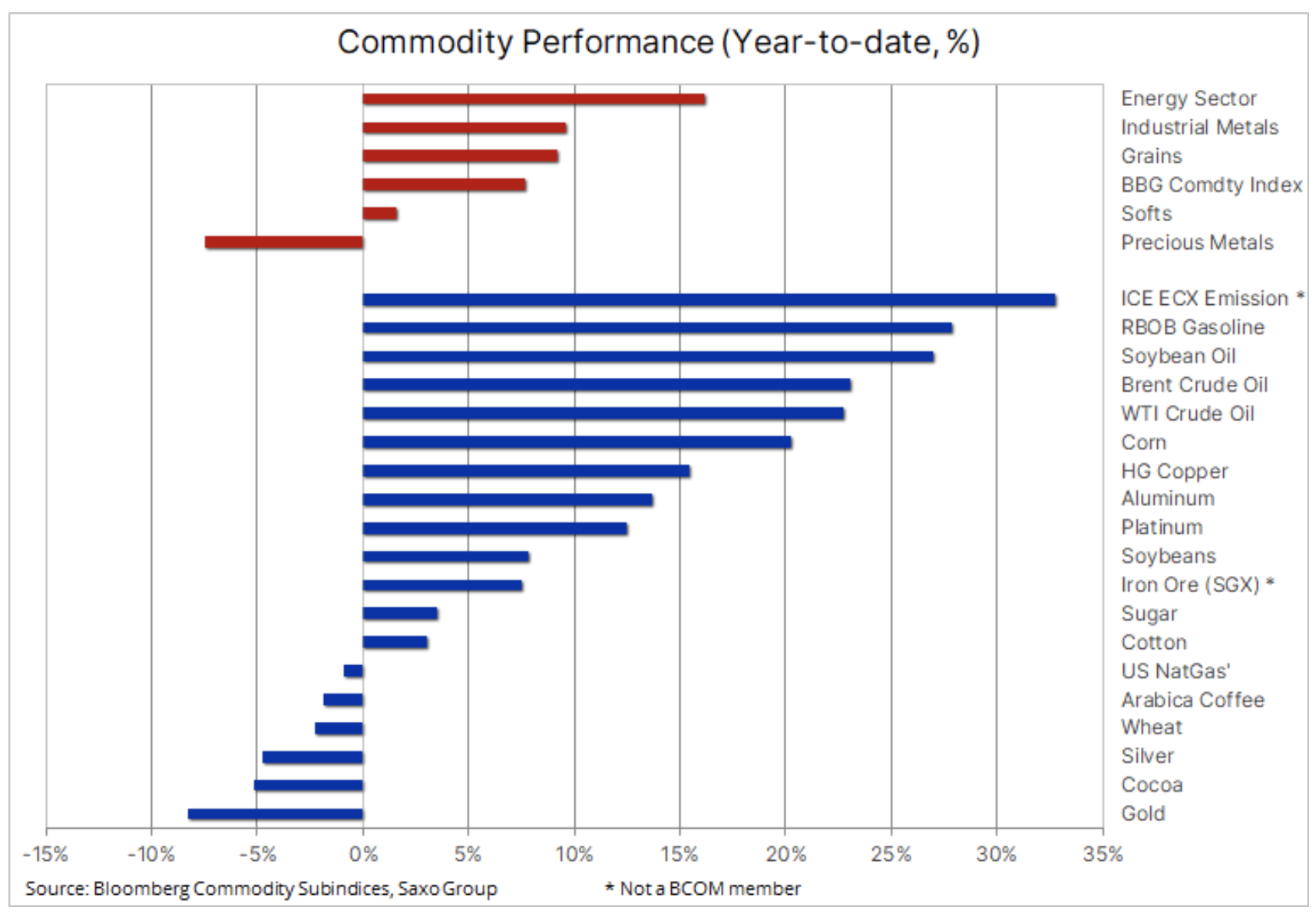

Na rynkach surowców trwa konsolidacja, a indeks towarowy Bloomberg już przez trzeci tydzień z rzędu utrzymuje się na niemal niezmienionym poziomie. Po osiągnięciu trzyletniego maksimum pod koniec lutego w efekcie wzrostu o 50% w związku z programem szczepień i optymizmem dotyczącym wzrostu gospodarczego, nastąpiła niewielka korekta w związku z umocnieniem dolara i rentowności amerykańskich obligacji skarbowych przy równoczesnym przedłużeniu lockdownów, które zahamowało proces dalszego ożywienia.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

W sektorze energii cena ropy Brent konsoliduje się w przedziale 60-65 USD po marcowym odrzuceniu powyżej poziomu 70 USD/b. Perspektywa mocniejszego światowego wzrostu gospodarczego – MFW podwyższył ostatnio swoją prognozę do 6% – umożliwia obecnie zrównoważenie oddziaływania nowych zakażeń, podczas gdy OPEC+ przygotowuje się do zwiększenia podaży w nadchodzących miesiącach.

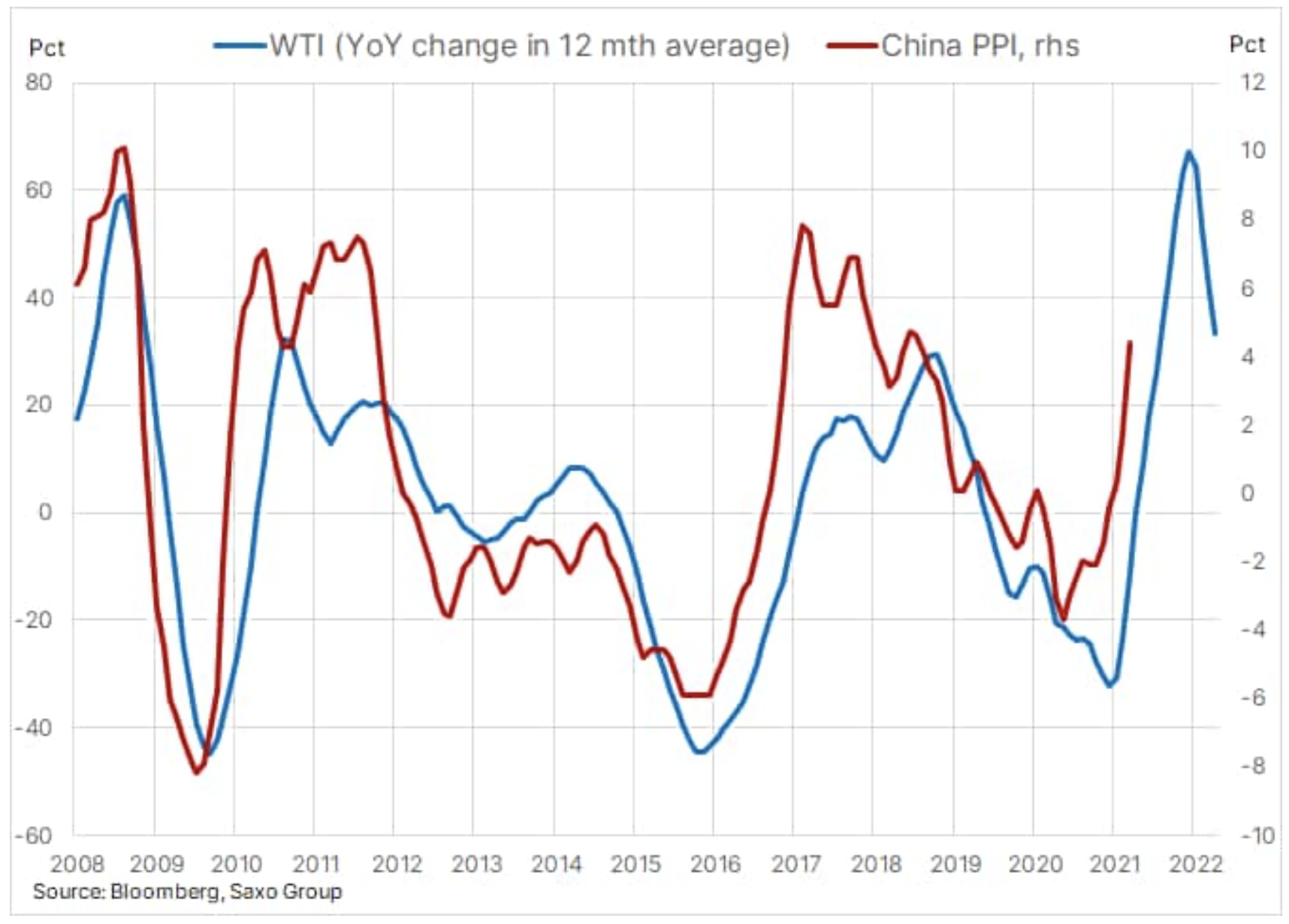

W efekcie zahamowały również napływy finansowe na rynku surowców, a fundusze hedgingowe w ciągu ostatnich pięciu tygodni funkcjonowały jako sprzedający netto. W okresie tym rekordowa długa pozycja netto w 24 najważniejszych kontraktach terminowych na surowce zmniejszyła się o 18%; skala tej redukcji wpłynęła na wszystkie sektory, jednak najmocniej uderzyła w metale, w szczególności w miedź HG.

Metale przemysłowe, przede wszystkim miedź, w ubiegłym roku zyskały na wartości ponad 40%; obecnie również wkroczyły w fazę konsolidacji w związku z lekkim zwiększeniem podaży w efekcie wzrostu stanu zapasów monitorowanych przez giełdy w Londynie i Szanghaju, a także z obawami, że szybki wzrost cen producentów w Chinach może spowodować, że druga co do wielkości gospodarka na świecie zahamuje i zaostrzy politykę pieniężną.

Marcowy odczyt chińskiego PPI, czy też cen producentów, przekroczył przewidywania analityków ze wzrostem o 4,4% – to najszybsze tempo wzrostu w ujęciu rocznym od lipca 2018 r. Znaczna część tego ożywienia jest wynikiem dynamicznego wzrostu cen surowców, co oznacza, że można się spodziewać dalszej poprawy w nadchodzących miesiącach. Na wykresie poniżej przedstawiono dalszą presję wzrostową wywieraną przez ropę naftową nie tylko na chiński PPI, ale na światową inflację w ujęciu ogólnym, ponieważ wpływ ubiegłorocznego wzrostu cen w ujęciu rok do roku będzie odczuwalny co najmniej do stycznia przyszłego roku. Powoduje to obawy, że pomimo rosnącego gospodarczego impetu chiński bank centralny zaostrzy politykę pieniężną, a tym samym osłabi napływ pieniądza na rynki finansowe.

Rolnictwo

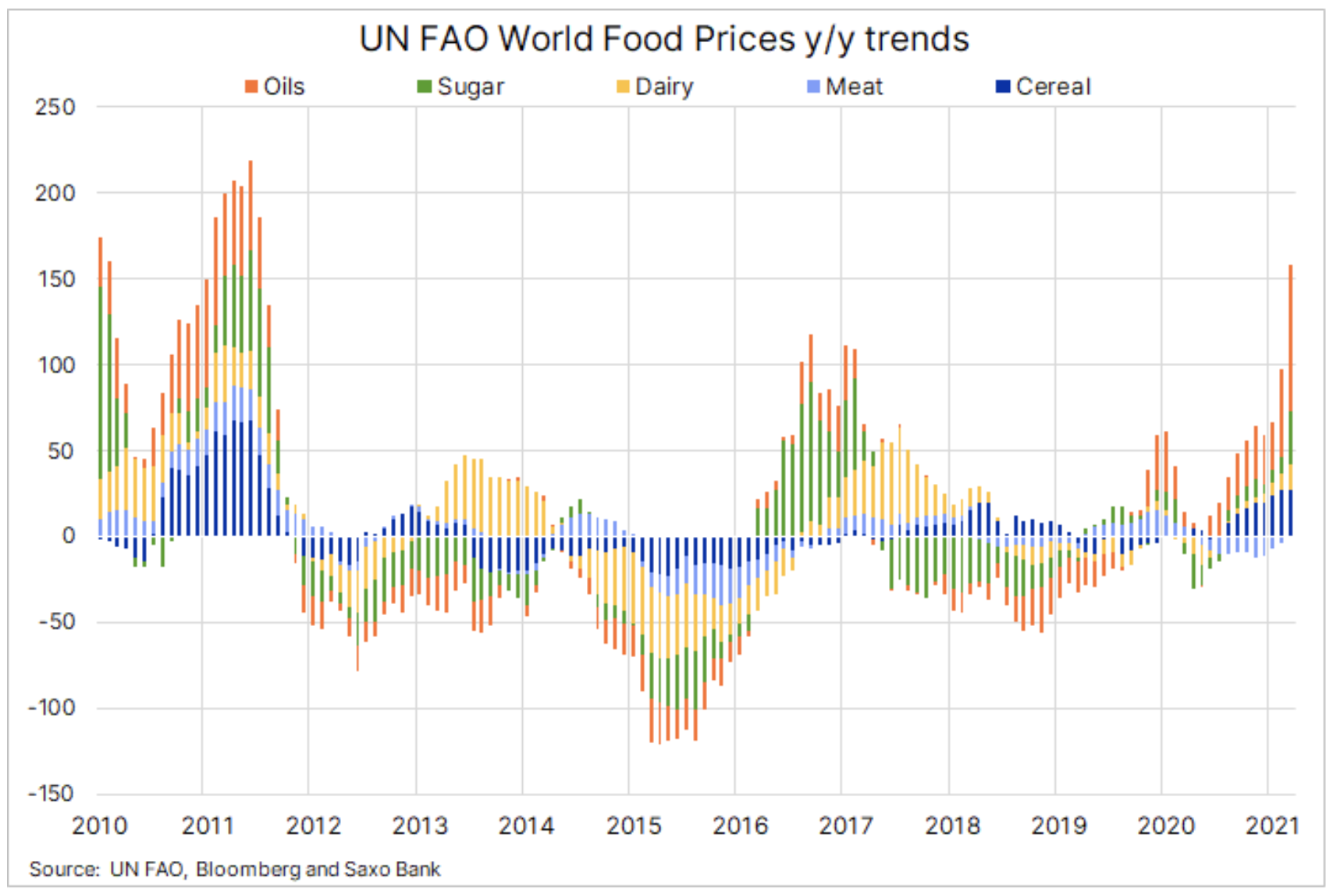

Dalszy wzrost inflacji cen żywności potwierdziła ostatnia publikacja przez FAO światowego indeksu cen za marzec. Indeks ten, obejmujący 95 cen produktów z pięciu różnych grup, przez dziesiąty miesiąc z rzędu odnotował wzrost, osiągając najwyższy poziom od czerwca 2014 r., co stanowi roczny wzrost w wysokości niemal 25%. Wszystkie sektory z wyjątkiem mięsa wykazały dynamiczny wzrost cen w ujęciu rocznym, przede wszystkim oleje roślinne, m.in. olej palmowy, sojowy i rzepakowy na poziomie 86%, a także cukier (+30%) i zboża (+26,5%). Do tej ostatniej grupy zaliczają się kluczowe uprawy w postaci pszenicy i ryżu, które na szczęście na tym etapie odnotowały jedynie niewielkie przyrosty, obniżając ryzyko dla bezpieczeństwa żywnościowego.

Równocześnie kontrakty terminowe na amerykańską kukurydzę i soję zbliżyły się do wieloletnich maksimów po ostatniej publikacji raportu w sprawie przyszłych zasiewów (Prospective Planting), który okazał się zaskoczeniem w odniesieniu do niższego, niż przewidywano areału obydwu wspomnianych upraw. Tymczasem pszenica próbuje odrobić straty po ostatnim spadku o 14%, korzystając z suchych warunków pogodowych w licznych rejonach upraw pszenicy jarej. W perspektywie krótkoterminowej najwięcej uwagi przyciągnie jednak kukurydza, ponieważ mocny popyt eksportowy w dalszym ciągu wpływa na obniżenie stanu zapasów krajowych, a ceny osiągają najwyższe poziomy od ośmiu lat.

Mimo iż zarówno soja, jak i pszenica w ostatnich tygodniach odnotowały likwidację długich pozycji ze strony inwestorów spekulacyjnych, długa pozycja w kontraktach terminowych na kukurydzę osiągnęła najwyższy poziom od dziesięciu lat, tj. 396 tys. lotów. Długa pozycja netto w sześciu produktach zbożowych i soi, wynosząca obecnie 684 tys. kontraktów, odnotowała ostatnio największą redukcję w ujęciu tygodniowym od maja ubiegłego roku, a kukurydza odpowiada obecnie za aż 58% długiej pozycji netto ogółem.

Metale szlachetne

W pierwszym kwartale zaufanie inwestorów do metali szlachetnych spadło, ponieważ złoto i srebro odnotowywały najgorsze wyniki ze wszystkich surowców. Złoto straciło na wartości niemal 10%; srebro było w nieco lepszej sytuacji ze względu na powiązanie z osiągającymi lepsze wyniki metalami przemysłowymi. Stało się jednak jasne, że metale te nie są w stanie obronić się przed wzrostem rentowności obligacji i umocnieniem dolara. Osłabienie to nie było szczególnie zaskakujące biorąc pod uwagę, że metale te są najbardziej wrażliwe na zmiany stóp procentowych i kursu dolara ze wszystkich surowców – dolar się umocnił, a rentowności obligacji zdecydowanie poszły w górę po bardziej dynamicznym, niż przewidywano, ożywieniu wzrostu gospodarczego na świecie, a w szczególności w Stanach Zjednoczonych.

Po spadku o niemal 20% w porównaniu ze szczytową wartością z sierpnia złoto w ubiegłym miesiącu dwukrotnie zdołało znaleźć wsparcie w kluczowym obszarze poniżej 1 680 USD, a ostatnich dniach, dzięki wsparciu w postaci łagodnej polityki amerykańskiej Rezerwy Federalnej, udało mu się osiągnąć pięciotygodniowe maksimum i prawie zagrozić równie ważnemu obszarowi oporu w okolicach 1 765 USD. Mimo iż prezes Fed w swoich wypowiedziach bagatelizuje ryzyko, że inflacja mogłaby wyrwać się spod kontroli, złoto może ponieść kolejne straty w przypadku, gdyby rynek zaakceptował ten pogląd, a rentowności amerykańskich obligacji skarbowych w dalszym ciągu by rosły w związku z perspektywami mocniejszego wzrostu gospodarczego zamiast wyższej inflacji.

Jednak biorąc pod uwagę odpływ większej części „gorącego” pieniądza krótkoterminowego, w tym momencie przewidujemy raczej ryzyko wzrostowe. Dane wykazują poziom bieżącego niedoinwestowania na tym rynku. Liczba otwartych kontraktów terminowych na złoto COMEX spadła o 25% w porównaniu ze szczytową wartością z lipca 2020 r., natomiast spekulacyjna długa pozycja zarządzających środkami pieniężnymi skurczyła się o 82% w porównaniu z ubiegłorocznym maksimum. Łączne inwestycje w fundusze notowane na giełdzie od stycznia odnotowują niemal nieprzerwany spadek; dotychczas wyniósł on 10% w porównaniu z rekordową pozycją z października ubiegłego roku, wynoszącą 3 459 t.

W przypadku, gdyby złotu udało się wybić wyżej, wydaje się, że najbardziej przysłuży się to srebru, które jest obecnie relatywnie tanie w porównaniu ze złotem – relacja XAU/XAG wzrosła do najwyższego poziomu od 2,5 miesiąca, w okolice 70 (uncji srebra do jednej uncji złota) z poziomu ostatniego minimum, tj. 64.