Ciągły optymizm na rynku złota i miedzi w miarę konsolidacji ropy naftowej

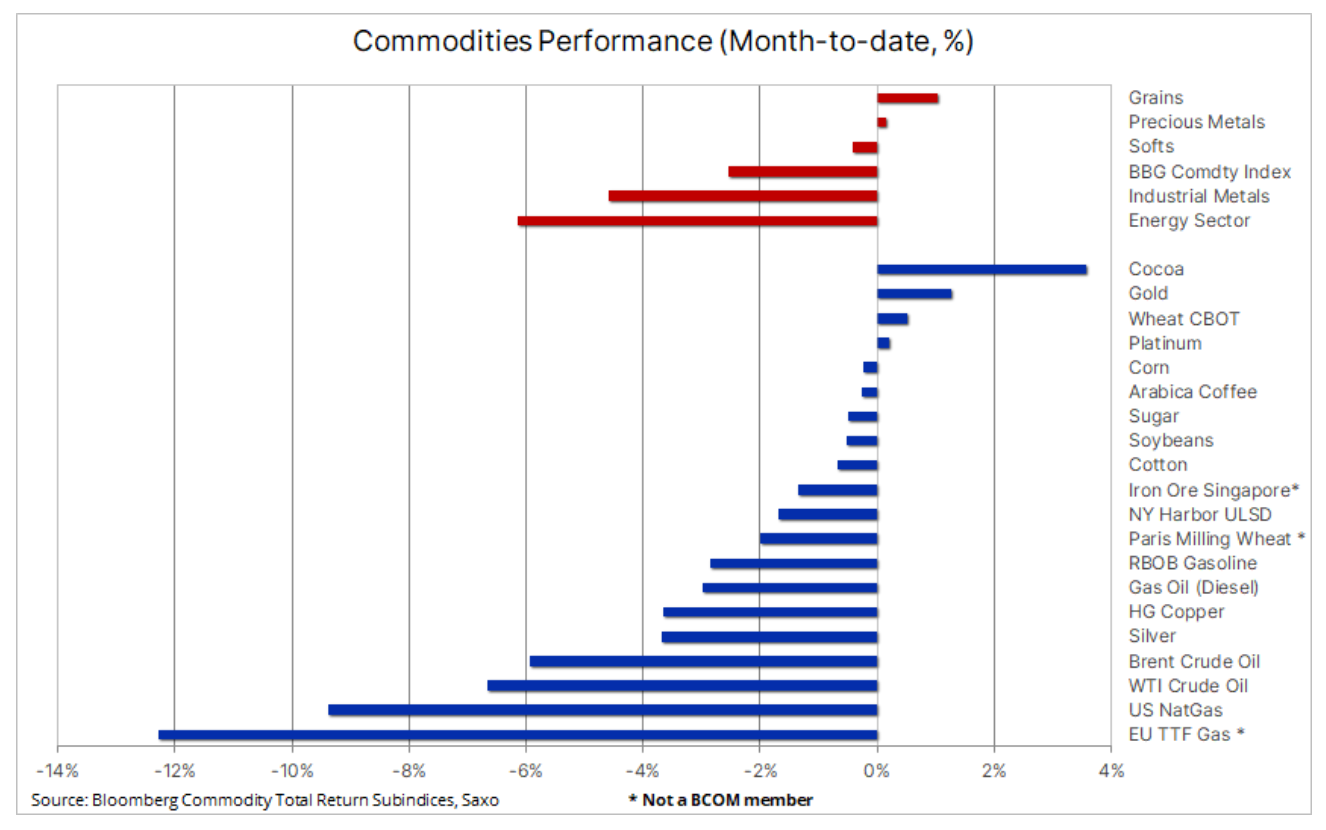

Sektor towarowy pozostaje w tym miesiącu pod presją i obecnie zmierza do szóstego z rzędu spadku w ujęciu miesięcznym, a indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return) zszedł w okolice najniższych poziomów od stycznia 2022 r. Jak dotąd, największe spadki w tym miesiącu widać na rynkach energii i metali przemysłowych w reakcji na utrzymujące się obawy dotyczące globalnych prognoz gospodarczych, a w szczególności tempa ożywienia w Chinach, które okazało się być mniej ukierunkowane na surowce, niż dotychczasowe wspierane przez rząd fazy wzrostu.

W ujęciu ogólnym indeks ten, który monitoruje wyniki 24 najważniejszych kontraktów terminowych na surowce, rozłożonych równomiernie pomiędzy energię, metale i produkty rolne, odnotował miesięczny spadek o około 2,5%, przy czym największe straty dotyczyły, niemal jak zwykle, gazu ziemnego w Stanach Zjednoczonych i w Europie w obliczu dużej podaży i słabnącego popytu w miesiącach letnich. W dolnej części tabeli znalazła się również ropa naftowa, która po istnej huśtawce w ostatnich miesiącach, obejmującej kryzys bankowy, zaskakujące cięcie produkcji przez OPEC+ i obawy o popyt w Chinach, obecnie plasuje się w okolicach minimum cyklu.

Słabsza niż przewidywano prognoza dla Chin również przyczyniła się do mocnego spadku cen metali przemysłowych; miedź – preferowana inwestycja długoterminowa w kontekście popytu na zieloną transformację i braku odpornej podaży – ucierpiała w wyniku spekulacyjnej sprzedaży natychmiast po przełamaniu kluczowego poziomu technicznego.

Miedź i srebro – dwie największe ofiary ubiegłotygodniowej awersji do ryzyka

Kontrakty terminowe na miedź spadły do najniższego poziomu od siedmiu miesięcy w związku z rosnącymi obawami o kondycję chińskiej gospodarki. Sprzedaż przyspieszyła, gdy kluczowy poziom wsparcia, a obecnie oporu, tj. 3,80 USD/lb, został przełamany po raz pierwszy od czterech miesięcy, co zapewniło wsparcie dla najnowszej fali sprzedaży ze strony funduszy inwestujących pod kątem impetu oraz funduszy hedgingowych posiadających już krótką pozycję netto na rynku terminowym. Następnym kluczowym poziomem wsparcia pozostaje 3,6680 USD/lb, czyli zniesienie o 61,8% z linii rajdu z okresu od października do stycznia.

W Saxo uważamy jednak, że obecny spadek cen miedzi ma charakter tymczasowy, ponieważ temat zielonej transformacji w nadchodzących latach będzie w dalszym ciągu zapewniał zdecydowane wsparcie miedzi, która jest najlepszym przewodnikiem prądu, w kontekście zielonej transformacji obejmującej baterie, elektryczne silniki trakcyjne, wytwarzanie energii odnawialnej, magazynowanie energii i modernizację sieci. Wynika to z faktu, iż w nadchodzących latach branża wydobywcza będzie musiała stawić czoła wyzwaniom związanym z pogorszeniem gatunków rudy, rosnącymi kosztami produkcji i popandemicznym brakiem apetytu inwestycyjnego, ponieważ koncentracja na ESG zmniejszyła dostępną pulę inwestycyjną oferowaną przez banki i fundusze.

Spadek cen miedzi spowodował przecenę srebra o 5%, co stanowi największą jednodniową stratę od lutego 2021 r., przy czym sprzedaż przyspieszyła po tym, jak metal ten przełamał wsparcie na poziomie 24,50 USD. Po wykazaniu przez srebro odporności podczas umocnienia o 31% w okresie od marca do kwietnia, ryzyko korekty wzrosło i chociaż akcja na wykresie wygląda źle, można ją uznać za normalną i niemal nieuniknioną korektę po wynoszącym aż 31% silnym rajdzie w okresie od marca do maja. W odniesieniu do wsparcia, traderzy skupią się teraz na poziomie 23,72 USD, czyli zniesieniu o 38,2% z linii wspomnianego rajdu, natomiast do ustabilizowania rynku konieczny będzie powrót powyżej 24,5 USD.

Utrzymujący się optymizm wobec złota

Ogólne osłabienie w sektorze metali przemysłowych, w tym na rynku srebra, spowodowało, że realizacja zysków sprowadziła cenę złota z powrotem do kluczowego obszaru wsparcia. Niższy odczyt CPI, który zwiększył oczekiwania dotyczące wstrzymania podwyżek stóp przez Fed, zaskoczył posiadaczy najnowszych długich pozycji, a po spadku ceny srebra o 5% pojawiło się ryzyko głębszej korekty. Jednak rosnące obawy o pułap zadłużenia w Stanach Zjednoczonych, przepływy w ramach dedolaryzacji, napięcia geopolityczne, oczekiwania dotyczące cięcia stóp w dalszej części tego roku pozostają kluczowymi powodami, dla których żółty metal jest obecnie w bardzo dobrej kondycji. Widać to po relacji złota do srebra, która wzrosła do 84 (uncji srebra do jednej uncji złota) i jest najwyższa od 29 marca. Pomijając silne fundamenty, krótkoterminowy kierunek złota wytyczać będą przepływy, kurs dolara oraz zmiany amerykańskich krótkoterminowych stóp i rentowności obligacji.

Od czasu, gdy marcowy kryzys bankowy sprowadził stopy i rentowności mocno w dół, fundusze hedgingowe zwiększyły swoją długą pozycję netto w kontraktach terminowych na złoto na giełdzie COMEX do poziomu trzynastomiesięcznego maksimum. Ostatni wzrost w tygodniu kończącym się 2 maja był przede wszystkim wynikiem otwierania nowych długich pozycji, nie zaś pokrywaniem krótkich pozycji, przez co relacja długich pozycji do krótkich osiągnęła najwyższy poziom od trzech lat, tj. 7,1 pozycji długiej na pozycję krótką. Średnia ważona wartością cena kontraktów terminowych na złoto (VWAP) w ubiegłym tygodniu sprawozdawczym wynosiła 2 002,50 USD, co wskazuje na poziom, poniżej którego może się rozpocząć wychodzenie z niedawno ustanowionych długich pozycji. Niżej można znaleźć dodatkowe wsparcie na poziomie 1 990 USD, a następnie istotne wsparcie na poziomie 1 950 USD, natomiast opór pozostaje niezmiennie powyżej 2 050 USD.

Ropa naftowa: obawy o popyt nadal wpływają na rynek

Ropa naftowa spędziła ubiegły tydzień na konsolidacji po tąpnięciu na początku maja, które stanowiło kulminację wielotygodniowego osłabienia po nieoczekiwanym zmniejszeniu produkcji przez OPEC+ 2 kwietnia. Do gwałtownego spadku cen przyczyniły się niskie marże rafineryjne wskazujące na możliwość mniejszego popytu na ropę, obawy o wzrost gospodarczy w Chinach oraz fakt, iż traderzy zmuszeni zostali do wycofywania się z długich pozycji ustanowionych po cięciu produkcji przez OPEC. Po pokonaniu wsparcia na poziomie 80 USD w przypadku ropy Brent i 76 USD w przypadku ropy WTI nastąpiła – podobnie jak w marcu – fala przeceny w wyniku nowych transakcji krótkiej sprzedaży, po czym znaleziono wsparcie w okolicy marcowych minimów, co potencjalnie może wskazywać na możliwość ustanowienia korzystnego dla cen podwójnego dna.

W perspektywie krótkoterminowej na rynku ropy nadal rosną obawy przed niskim popytem, przy czym dane ekonomiczne ze Stanów Zjednoczonych dotyczące spadku inflacji i warunków na rynku pracy jeszcze bardziej nasilają strach przed spowolnieniem gospodarczym, a dane o inflacji i kredytach w Chinach rozwiewają nadzieje na wzrost popytu w tym kraju. Pod koniec tygodnia pojawiły się jednak pewne doniesienia, które zapewniły wsparcie cenom ropy – przede wszystkim amerykańska sekretarz ds. energii Jennifer Granholm zapowiedziała, że rząd zamierza kupić ropę, aby uzupełnić rezerwy strategiczne po zakończeniu w czerwcu nakazanego przez Kongres uwalniania rezerw. Równocześnie OPEC podwyższyła prognozę popytu na ropę w Chinach na 2023 r., wspierając tym samym oczekiwania dotyczące wzrostu globalnego popytu o 2,33 mln b/d, co stoi w sprzeczności z aktualnym trendem spadkowym cen ropy.

Na razie ropa naftowa w dalszym ciągu zmaga się z problemami i zmiana tego stanu rzeczy wymagać będzie dużo pracy w zakresie stabilizacji i konsolidacji. Za pierwszy sygnał stabilizacji uznalibyśmy powrót powyżej wspomnianych poziomów, przede wszystkim ważnego pod względem psychologicznym poziomu 80 USD w przypadku ropy Brent.

Największa fala krótkiej sprzedaży na rynku zbóż od 2020 r. w miarę, jak zasiewy nabierają tempa

W wyniku prognozy zakładającej dużą produkcję w bieżącym roku indeks zbożowy Bloomberg odnotował najniższy poziom od 15 miesięcy, po czym nastąpiło odbicie, a inwestorzy spekulacyjni zareagowali na ten spadek, uzyskując krótką pozycję netto w sektorze zbóż po raz pierwszy od sierpnia 2020 r. W tygodniu kończącym się 2 maja wszystkie sześć kontraktów na zboża i soję odnotowało sprzedaż netto, przede wszystkim w odniesieniu do kukurydzy i soi. Do najważniejszych aspektów należą aktualnie cotygodniowe raporty o postępie zasiewów, publikowane w poniedziałki przez USDA; w najnowszym z nich podano, że na dzień 7 maja stan zasiewów amerykańskiej soi wyniósł 35%, co stanowi drugie najszybsze tempo w historii. Zasiewy kukurydzy wyniosły 49%, przekraczając pięcioletnią średnią na poziomie 42% oraz ubiegłoroczną średnią wynoszącą 21%. Z kolei stan zasiewów pszenicy wyniósł zaledwie 24%, znacznie poniżej pięcioletniej średniej na poziomie 38%.

Rynek oczekiwał również na piątkowy raport amerykańskiego Departamentu Rolnictwa w sprawie szacowanej podaży i popytu w światowym rolnictwie. Raport ten prezentował pierwsze oczekiwania USDA dotyczące poziomu zapasów kluczowych plonów rolnych na koniec sezonu 2023/2024. Według badań przeprowadzonych przez agencję Reuters, średnie przewidywania handlowe dotyczące zapasów kukurydzy w sezonie 2023/2024 mogą osiągnąć pięcioletnie maksimum na poziomie 2,1 mld buszli, co stanowiłoby wzrost o 53% w stosunku do obecnego poziomu. Natomiast zapasy soi mogą osiągnąć czteroletnie maksimum na poziomie 293 mln buszli, co oznacza wzrost o 38% w stosunku do bieżącego roku.

Znajdująca się ostatnio pod presją pszenica, będąca obecnie przedmiotem największej fali krótkiej sprzedaży spośród wszystkich kontraktów terminowych, według cotygodniowych danych obejmujących pozycje funduszy hedgingowych na głównych rynkach kontraktów terminowych na surowce może uzyskać dzięki temu raportowi pewne wsparcie, ponieważ wyniki badań wskazują na najniższy stan końcowy zapasów w Stanach Zjednoczonych od dziewięciu lat i najmniejsze zbiory na świecie od ośmiu lat. Wynika to z wyzwań produkcyjnych w rozdartej wojną Ukrainie oraz z suszy na amerykańskich Wielkich Równinach, częściowo zostanie to jednak zrekompensowane przez znaczące przeniesienie zbiorów w Rosji z urodzajnego ubiegłego roku na rok obecny.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.