Wzrost cen paliw podwyższa inflację i grozi zniwelowaniem popytu

W kwietniu sektor towarowy odnotował piąty z rzędu miesiąc wzrostu, jednak w porównaniu z ogólnym wzrostem w marcu, zyski skoncentrowały się w sektorach produktów rolnych i energii, na czele z olejami jadalnymi, opałowymi i napędowymi. Metale szlachetne i przemysłowe ucierpiały w reakcji na przedłużające się lockdowny związane z Covid-19 w Chinach, obawy, że szybka seria podwyżek stóp procentowych w Stanach Zjednoczonych zaszkodzi i tak już słabym prognozom gospodarczym, a także na dynamiczne umocnienie dolara.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Surowce w trendzie wzrostowym

W kwietniu sektor towarowy odnotował kolejny wzrost w ujęciu miesięcznym, a indeks spot Bloomberg, monitorujący 23 najważniejsze kontrakty terminowe na towary, przez piąty miesiąc z rzędu zyskał na wartości, osiągając nowe rekordowe maksimum. Zyski koncentrowały się jednak w sektorach produktów rolnych i energii, a metale szlachetne i przemysłowe ucierpiały w reakcji na negatywnie wpływające na wzrost gospodarczy i popyt przedłużające się lockdowny związane z Covid-19 w Chinach, a także na obawy, że szybka seria podwyżek stóp procentowych w Stanach Zjednoczonych zaszkodzi i tak już słabym prognozom gospodarczym. Ponadto dolar osiągnął wieloletnie maksima w stosunku do szeregu walut, w szczególności dwudziestoletnie maksimum w stosunku do jena japońskiego i pięcioletnie maksimum w stosunku do euro.

Jeden z największych inwestorów w Hongkongu określił obecną sytuację w Chinach jako najgorszą od 30 lat, ponieważ coraz bardziej restrykcyjna polityka Pekinu mająca na celu osiągnięcie stanu „zero Covid” spowalnia wzrost gospodarczy, wywołując równocześnie niezadowolenie wśród ludności. W efekcie pojawiło się ponowne zagrożenie dla globalnych łańcuchów dostaw, a zatory w chińskich portach zaczęły narastać, podczas gdy popyt na kluczowe surowce, od ropy naftowej po metale przemysłowe, wyraźnie spadł. Chińskie Biuro Polityczne, nie wdając się w szczegóły, zareagowało na coraz większe niepokoje społeczne, zapowiadając wdrożenie bodźców gospodarczych w celu pobudzenia wzrostu. Na początku zeszłego tygodnia prezydent Xi podkreślił, że główny nacisk położony jest na inwestycje w infrastrukturę, których potencjalna realizacja stanie się kluczowym źródłem dodatkowego popytu na metale przemysłowe – dlatego też wyznajemy pogląd, że po ostatnim osłabieniu już wkrótce osiągnięte zostaną ceny minimalne.

W ramach mojego ostatniego seminarium internetowego oraz w podkaście na portalu MACROVoices wymieniłem ostatnio powody, dla których naszym zdaniem hossa surowców ma jeszcze znaczne pole manewru i dlaczego ceny mogą wzrosnąć nawet jeżeli popyt zahamuje ze względu na niższy wzrost gospodarczy.

Ropa naftowa

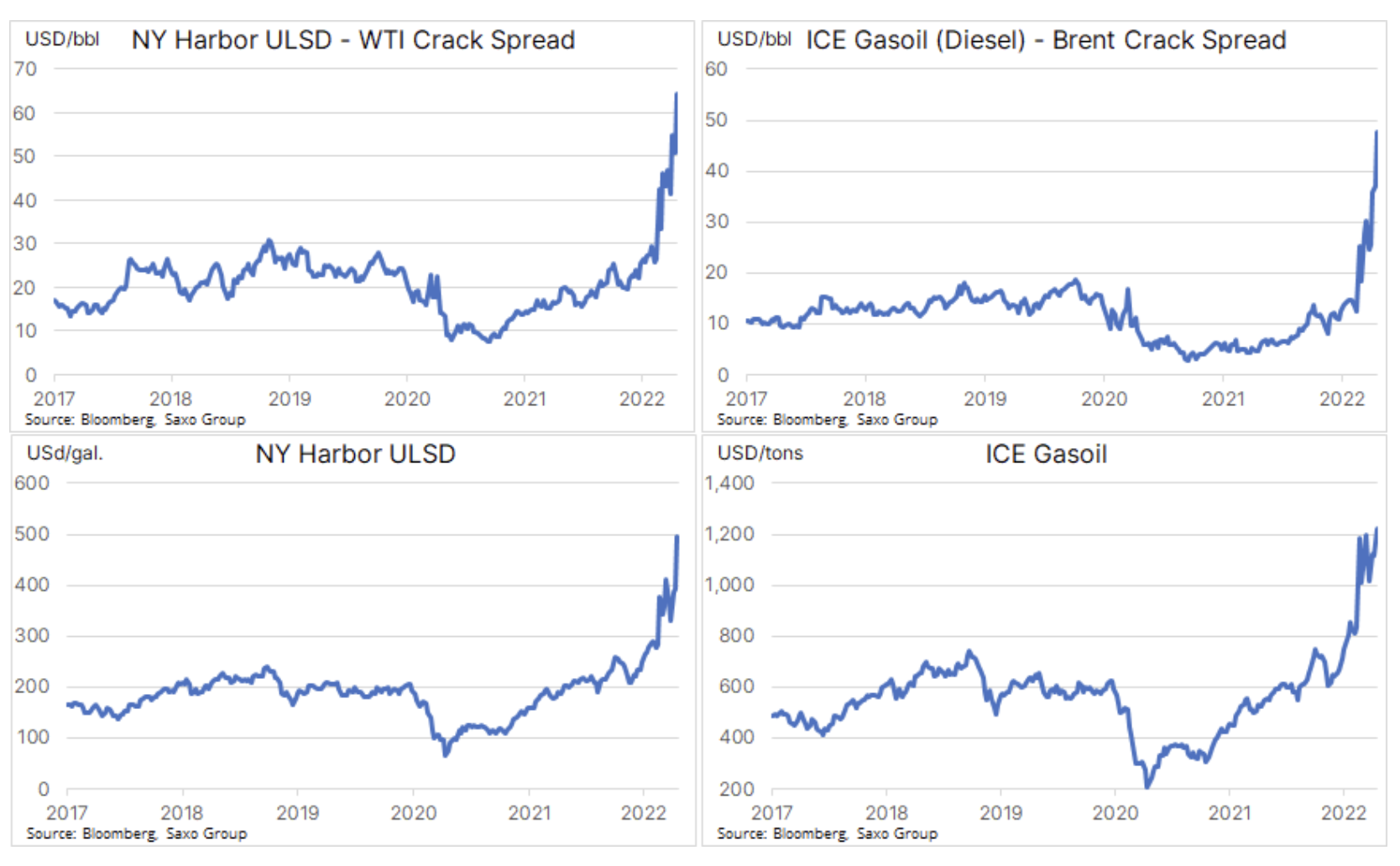

Ropa utrzymuje się w coraz węższym przedziale, a cena ropy Brent waha się obecnie pomiędzy 98 a 110 USD za baryłkę. Nie przeszkodziło to jednak w gwałtownym wzroście kosztów produktów paliwowych. Olej napędowy, który jest motorem światowej gospodarki, odnotował silny wzrost pod wpływem zmniejszającej się podaży w rejonie Nowego Jorku, co spowodowało, że ceny osiągnęły historyczne maksima. Wojna w Ukrainie, a następnie sankcje nałożone na Rosję, zakłóciły globalne łańcuchy dostaw, powodując równocześnie znaczne napięcia na rynku fizycznym, w szczególności w Europie, gdzie Rosja od lat jest najważniejszym dostawcą produktów paliwowych.

Aby wypełnić tę lukę i skorzystać z dynamicznie rosnących cen, amerykańskie rafinerie na wybrzeżu Zatoki Meksykańskiej zwiększyły dostawy do Europy i Ameryki Łacińskiej kosztem wschodniego wybrzeża Stanów Zjednoczonych, gdzie stan zapasów spadł do najniższego poziomu od 1996 r. Ponieważ port nowojorski stanowi punkt dostaw dla kontraktów terminowych na olej napędowy o ultraniskiej zawartości siarki, ograniczona podaż w tym rejonie ma szczególnie duży wpływ na widoczne ceny.

Wydarzenia te podkreślają, jak ważne jest skupienie się na kosztach produktów paliwowych, a nie ropy naftowej, przy próbie określenia poziomu cen, przy którym wyższe ceny zaczną negatywnie wpływać na popyt. W efekcie rafinerie zarabiają obecnie wyjątkowo dużo, a marże osiągają rekordowe poziomy zarówno w Stanach Zjednoczonych, jak i w Europie. Wykresy poniżej prezentują marżę rafineryjną (ang. crack spread), czyli marżę uzyskiwaną przy produkcji oleju napędowego z ropy WTI w Stanach Zjednoczonych i ropy Brent w Europie.

Biorąc pod uwagę trwającą wojnę i ryzyko dodatkowych sankcji lub działań ze strony Rosji, ryzyko spadku cen ropy pozostaje naszym zdaniem ograniczone. W naszej opublikowanej niedawno prognozie kwartalnej wskazaliśmy powody, dla których ropa naftowa może w tym kwartale plasować się w przedziale 90-120 USD, a kwestie strukturalne, w tym przede wszystkim utrzymujący się poziom niedoinwestowania, będą w dalszym ciągu wspierać ceny w nadchodzących latach.

W odniesieniu do braku inwestycji, który obecnie wywołuje obawy o przyszły poziom podaży, w tym tygodniu będziemy uważnie śledzić zyski wiodących europejskich spółek z branży naftowej, takich jak Shell, Enel, BP czy Equinor. Ponadto, biorąc pod uwagę wspomniany wzrost marż rafineryjnych, wyniki Valero.

Złoto i miedź

Złoto zmierzało do pierwszej od trzech miesięcy straty w ujęciu miesięcznym, przy czym dwoma głównymi czynnikami były w tym zakresie oczekiwane przyspieszenie tempa zacieśniania polityki pieniężnej przez amerykańską Rezerwę Federalną oraz wspomniane umocnienie się dolara. Srebro najmocniej straciło na wartości; jego cena spadła do najniższego poziomu od dwóch i pół miesiąca w okolicach 23 USD za uncję w efekcie osłabienia sektora metali przemysłowych w związku z sytuacją w Chinach. W rezultacie relacja XAU/XAG wybiła się powyżej oporu na poziomie 80 uncji srebra do jednej uncji złota. Ponowne zainteresowanie chińskimi inicjatywami w zakresie pobudzania gospodarki, jak wspomniano powyżej, umożliwiłoby utworzenie ceny minimalnej dla srebra, zmniejszając tym samym jego ostatni negatywny wpływ na złoto.

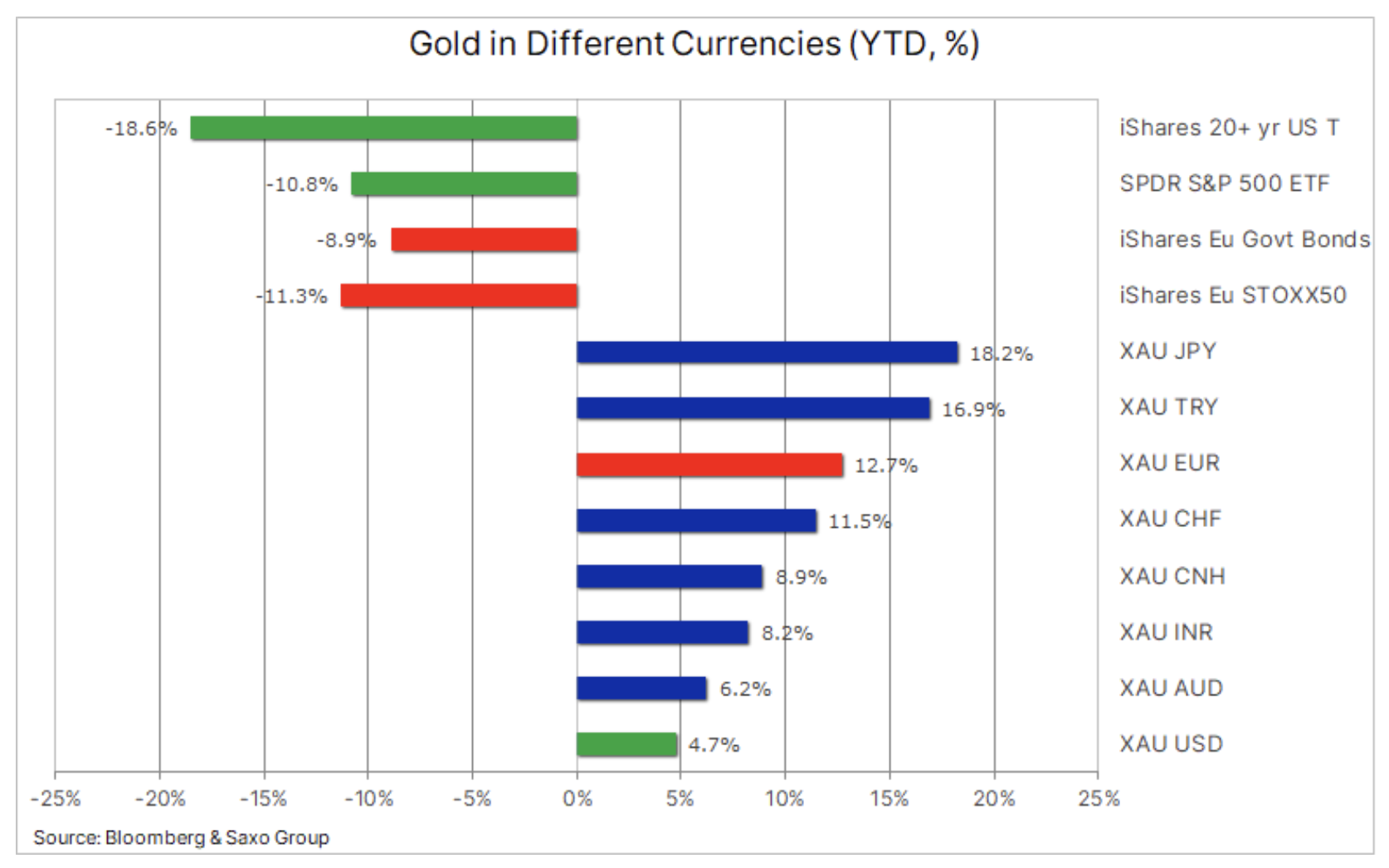

Niedawno zapytano mnie, dlaczego złoto radzi sobie tak słabo, skoro inflacja jest na najwyższym poziomie od kilkudziesięciu lat. Moja odpowiedź brzmi w dalszym ciągu następująco: złoto radzi sobie bardzo dobrze i odpowiada na oczekiwania zdywersyfikowanego inwestora.

Zwykle skupiamy się przede wszystkim na złocie obracanym w dolarach, a jak widać w tabeli poniżej, relacja XAU/USD w tym roku jak dotąd odbiła się „zaledwie” o około 5,5%. Jeżeli jednak dodamy do tego wyniki indeksu S&P 500 i długoterminowych obligacji amerykańskich, sytuacja zaczyna wyglądać znacznie lepiej. Złoto wyceniane w dolarach jak dotąd w tym roku osiągnęło lepsze stopy zwrotu od obydwu tych kluczowych sektorów inwestycyjnych – odpowiednio o 15% i 23%. W przypadku złota obracanego w innych walutach, wyniki wyglądają znacznie lepiej ze względu na wpływ mocnego dolara.

Inwestorzy europejscy szukający zabezpieczenia w obliczu rosnącej inflacji i gwałtownego pogorszenia prognoz gospodarczych uzyskali lepsze stopy zwrotu ze złota – odpowiednio o 24% i +21% – w porównaniu z benchmarkiem Euro Stoxx 50 i obligacjami skarbowymi denominowanymi w euro. Podtrzymujemy pozytywną prognozę dla złota ze względu na potrzebę dywersyfikacji w kontraście do niestabilnych akcji i obligacji, coraz silniej ugruntowaną inflację oraz utrzymujące się problemy geopolityczne. Po znalezieniu w zeszłym tygodniu wsparcia na poziomie 1 875 USD, zamknięcie powyżej poziomu 1 920 USD może oznaczać ponowny potencjał wzrostu napędzany przez nowy impet i techniczne zlecenia kupna.

Miedź przełamała trend wzrostowy z poziomu minimum z 2020 r., co spowodowało spadek do blisko trzymiesięcznego minimum w okolicach 4,40 USD za funt, zanim na poprawę nastrojów nie wpłynęła zapowiedź Chin dotycząca utrzymania docelowego wzrostu gospodarczego na poziomie 5,5%; chińska gospodarka znajduje się obecnie znacznie poniżej tego poziomu. Chociaż krótkoterminowe prognozy dla popytu uległy pogorszeniu, a zapasy w monitorowanych przez giełdy magazynach w ciągu ostatnich czterech tygodni wzrosły, naszym zdaniem prognozy w dalszym ciągu pozostają korzystne dla cen. Konieczność podjęcia działań mających na celu izolację Rosji poprzez zmniejszenie zależności od rosyjskiej ropy i gazu prawdopodobnie przyspieszy ogólnoświatową elektryfikację, która wymagać będzie znacznych ilości miedzi.

Co więcej, Chile, dostawca 25% światowej miedzi, w ostatnich miesiącach odnotowało spowolnienie produkcji, a w obliczu narastających nastrojów „antywydobywczych” w nowo wybranym rządzie, perspektywa utrzymania lub nawet zwiększenia produkcji wydaje się być wątpliwa. Ponadto w Chile już od 13 lat trwa susza, a niedobory wody mają istotny wpływ na wodochłonny proces produkcji miedzi. Dodatkowo rząd przedstawił projekt ustawy, której celem jest priorytetyzacja zużycia wody przez ludzi; jeżeli zostanie ona przegłosowana, może nie tylko opóźnić decyzje inwestycyjne, ale również zmusić spółki wydobywcze do inwestowania w instalacje odsalające, co jeszcze bardziej podwyższy koszty produkcji.

Produkty rolne

Kontrakty terminowe na olej sojowy notowane na giełdzie w Chicago osiągnęły rekordową cenę, ponieważ wprowadzony przez Indonezję zakaz eksportu oleju palmowego oraz racjonowanie oleju słonecznikowego w europejskich supermarketach jeszcze bardziej ograniczyły światowe dostawy olejów jadalnych. Ograniczenia eksportu oleju palmowego wykorzystywanego do wszystkiego, od gotowania po kosmetyki i paliwo, będą obowiązywać do czasu spadku cen krajowych, a biorąc pod uwagę, że Indonezja zużywa zaledwie jedną trzecią swojej produkcji, należy spodziewać się wznowienia eksportu, gdy tylko zapasy zostaną odbudowane, a ceny ustabilizowane. Sektor olejów jadalnych, który według indeksu cen żywności ONZ wzrósł o 56% w ciągu ostatniego roku, najbardziej ucierpiał z powodu warunków pogodowych i wojny w Ukrainie, będącej największym na świecie eksporterem oleju słonecznikowego, co prowadzi do protekcjonizmu żywnościowego ze strony producentów, a to z kolei może spowodować dalszy wzrost cen.

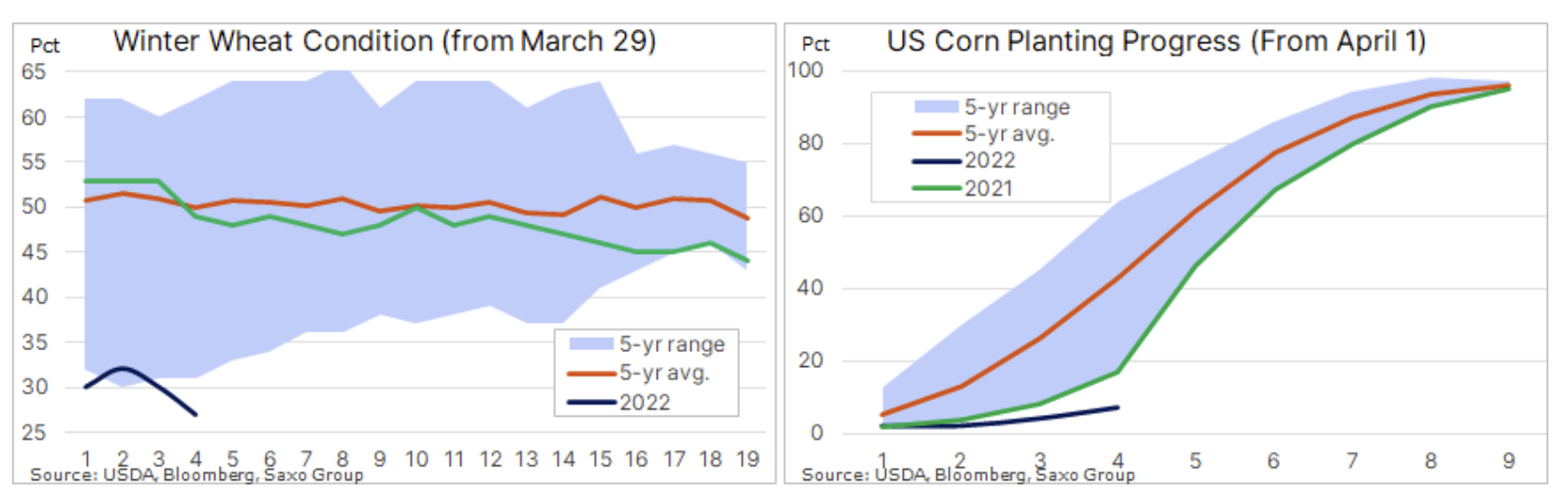

Inwestorzy spekulacyjni zwiększyli ostatnio swoje zaangażowanie w kontrakty terminowe na amerykańskie zboża do rekordowego poziomu, ponieważ powolny postęp siewu i pogarszające się warunki upraw stanowią wyzwanie i zapewniają wsparcie dla cen. W ostatniej cotygodniowej informacji amerykański Departament Rolnictwa podał, że postępy w siewie kukurydzy wyniosły 3% i ogólny siew został zrealizowany w 7%, co stanowi najwolniejsze tempo od niemal dziesięciu lat i pozostaje w tyle za ubiegłorocznym wskaźnikiem wynoszącym 17%. Pszenica ozima dobrej/doskonałej jakości spadła o 3% do 27% i wynik ten był niemal najgorszy w historii. Opóźnienia i warunki siewu były wynikiem zbyt zimnych lub zbyt wilgotnych warunków pogodowych bądź połączenia obydwu tych czynników. Duże zbiory zbóż w Ameryce Północnej są w tym roku niezbędne po tym, jak inwazja Rosji na Ukrainę ograniczyła dostawy z rejonu Morza Czarnego, skąd pochodzi 25% światowego eksportu pszenicy, wywołując równocześnie wątpliwości co do tegorocznej produkcji zbóż w Ukrainie.