Wybory w Stanach Zjednoczonych, Covid i rynki towarowe

W ostatnim kwartale roku, co do którego wiele osób wolałoby, żeby nie nastąpił, globalna pandemia w dalszym ciągu będzie istotnie wpływać na wyniki poszczególnych sektorów, od energii i metali po produkty rolne. Biorąc pod uwagę, iż rozwój pandemii jest nadal dynamiczny, a od szczepionki prawdopodobnie dzielą nas całe miesiące, jedyną pewną kwestią jest niepewność. Będzie ona w dalszym ciągu przyczyniać się do utworzenia zmiennych i nieprzewidywalnych warunków rynkowych, przy czym dodatkowego wymiaru nadawać będzie ryzyko geopolityczne – m.in. ze względu na to, co nas czeka, np. fakt, iż wybory prezydenckie w Stanach Zjednoczonych 3 listopada będą najprawdopodobniej znacznie bardziej wyrównane, niż przewidują sondaże.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Jeszcze nigdy stopy procentowe nie zostały sprowadzone tak blisko zera w tak wielu krajach, przy równoczesnym olbrzymim wzroście deficytów fiskalnych i historycznie wysokich poziomach długu w globalnej gospodarce. Należy do tego dodać rządowe próby wspierania wzrostu gospodarczego poprzez wydatkowanie pieniędzy, które należy najpierw dodrukować, a prognoza na IV kwartał i późniejsze okresy dla metali szlachetnych i niektórych metali przemysłowych pozostanie korzystna.

Dla utrzymania naszej pozytywnej prognozy dla surowców – w szczególności tych, które w ujęciu historycznym umożliwiały zabezpieczenie majątku w czasach większej niepewności i wyższej inflacji, kluczowe jest aktywne wspieranie przywrócenia inflacji przez banki centralne oraz potencjał dalszej deprecjacji dolara.

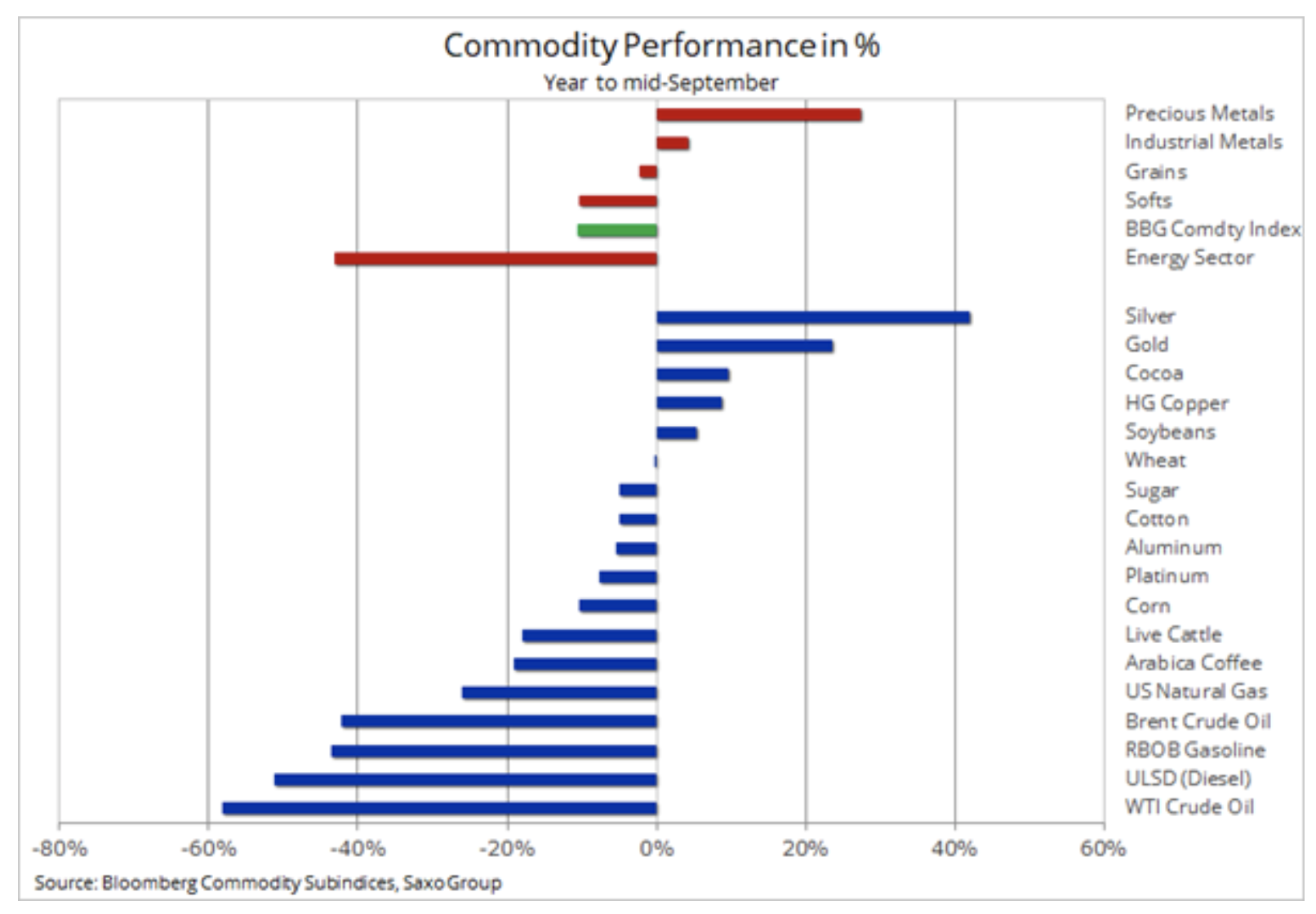

Tegoroczne wyniki niektórych kluczowych surowców do połowy września wskazują na mocny popyt na metale szlachetne w kontekście światowego spadku stóp oraz na rosnące ryzyko inflacji, w efekcie której obligacje skarbowe, o rentowności w okolicach zera lub poniżej, staną się bezużyteczne jako forma bezpiecznej inwestycji.

Metale szlachetne

Chiny jako pierwsze ucierpiały na skutek wirusa i od tego czasu zdołały doprowadzić do mocnego, opartego na długu ożywienia, podobnie jak miało to miejsce po światowym kryzysie finansowym z 2008 r. W efekcie związanych z Covid zakłóceń podaży, poszukiwania zabezpieczenia przed inflacją przez spekulantów finansowych oraz bardzo solidnego popytu ze strony Chin, prowadzącego do zmniejszenia stanu światowych zapasów, był to korzystny rok dla metali przemysłowych, przede wszystkim dla miedzi.

Wreszcie widzimy przełamanie utrzymującego się od czasu kwietniowego minimum mocnego trendu wzrostowego na rynku miedzi HG, prowadzące do okresu konsolidacji, która naszym zdaniem nastąpi w IV kwartale. Na tej podstawie przewidujemy, że krótkoterminowy potencjał wzrostu cen miedzi będzie ograniczony, a ewentualnym czynnikiem przedłużenia tego okresu może być kolejna zapowiedź nowego prezydenta Stanów Zjednoczonych dotycząca wydatków infrastrukturalnych – podobna do obietnicy Trumpa sprzed czterech lat, która jednak nie została zrealizowana.

Po roku, w którym złoto zyskało ponad 20%, a srebro – dwukrotnie więcej, niewiele osób spodziewa się dalszych wzrostów, przynajmniej w perspektywie krótkoterminowej. Na zyski te wskazują jednak wyjątkowo niskie stopy, rosnący popyt na zabezpieczenie przed inflacją oraz możliwość deprecjacji dolara. Po długim okresie konsolidacji w okolicach, zwłaszcza powyżej, 1 920 USD/oz, złoto ostatecznie pójdzie w górę, kończąc ten rok na poziomie 2 000 USD/oz lub zbliżonym.

Biorąc pod uwagę, że obecna sytuacja jest bezprecedensowa, trudno miarodajnie oszacować cenę złota w 2021 r. Po zastosowaniu liczącego dekadę kanału cenowego, w 2021 r. wartość docelowa może się jednak plasować pomiędzy 2 400 a 2 500 USD/oz, mniej więcej 20% powyżej obszaru z połowy września.

Srebro miało problemy z prześcignięciem złota po tym, jak relacja obydwu metali powróciła do poziomu dziesięcioletniej średniej w okolicach 70 uncji srebra za jedną uncję złota. Biorąc pod uwagę naszą pozytywną prognozę dla złota, srebro może kontynuować wzrost, choć jego wyniki mogą lekko się pogorszyć w kontekście naszej neutralnej opinii na temat metali przemysłowych. Rekordowe dyskonto platyny względem złota może ostatecznie ponownie przyciągnąć zainteresowanie inwestorów, m.in. ze względu na prognozowany tegoroczny deficyt na rynku. Spadek relacji platyny do złota poniżej 2 może potencjalnie sygnalizować ruch w kierunku 1,8, co stanowiłoby 10% przewagi.

Ropa naftowa

Rynek ropy najprawdopodobniej nie ulegnie zmianie: ropa Brent przez większą część ostatniego kwartału pozostanie nieco powyżej 40 USD, zanim ostatecznie wzrośnie powyżej 50 USD w pierwszym półroczu 2021 r. Na tej podstawie podwyższamy nasz przedział z III kwartału o trzy dolary do korytarza 38-48 USD.

We wrześniu nastąpiła eskalacja konfliktu pomiędzy cięciami produkcji OPEC+ a niepewną prognozą dla popytu, przy czym Arabia Saudyjska wyraziła rosnącą frustrację związaną z niezdolnością ropy do dalszego umocnienia. W efekcie miała miejsce ustna interwencja saudyjskiego ministra ds. energii, który obwinił państwa uchylające się od cięć oraz inwestorów prowadzących krótką sprzedaż za brak postępów przyjętej strategii. Mimo iż niestosowanie się do wspólnych uzgodnień to wyraźny problem, który należy rozwiązać, a prowadzący krótką sprzedaż mogą animować rynek przez bardzo krótki okres, kluczowym czynnikiem pozostają fundamenty, obecnie słabe ze względu na znaczne ilości paliwa i niski popyt.

W dalszym ciągu ostrożnie zapatrujemy się na krótkoterminową zdolność ropy naftowej do umocnienia, chyba że OPEC+ zaskoczy rynek, porzucając planowane na styczeń zwiększenie produkcji o 2 mln baryłek dziennie. Podczas gdy Zjednoczone Emiraty Arabskie, które ostatnio pozostawały w tyle, ponownie ograniczają wydobycie, pewne wątpliwości budzi słynący z ignorowania uzgodnień Irak oraz Libia, która po ogłoszeniu zawieszenia broni będzie dążyć do zwiększenia produkcji.