Wskaźnik Buffetta – czy naprawdę może być wskazówką dla inwestorów?

Wielu inwestorów chciałoby otrzymywać wyraźną podpowiedź kiedy akcje są wyraźnie przewartościowane i że nadchodzi bessa lub krach. Czy wskaźnik wymyślony przez Warrena Buffetta spełnia te wymagania?

Z tego artykułu dowiesz się:

- Co to jest wskaźnik Buffetta i o czym mówi?

- Jak można w kreatywny sposób uzupełniać wskaźnik Buffetta?

- Jakie są wady i zalety tego wskaźnika?

- Czy wskaźnik Buffetta przydaje się w praktyce?

Warren Buffett. Wyrocznia z Omaha. 144 mld USD na rachunku. Ta żywa legenda inwestowania ma na swoim koncie jednak nie tylko wielkie pieniądze, ale i kilka „wynalazków”. Najbardziej znanym jest tzw. wskaźnik Buffetta (Buffett Indicator), którego najświeższe odsłony można obserwować m.in. na portalu Current Market Valuation oraz na portalu GuruFocus. Czym jest ten wskaźnik, o czym tak naprawdę informuje i czy jest skuteczny? W sensie: czy może być rzeczywiście w praktyce, z dobrym skutkiem, wykorzystywany przez inwestorów?

O czym informuje wskaźnik Buffetta?

Zacznijmy od początku. Wskaźnik Buffetta pokazuje kapitalizację rynku giełdowego w danym kraju w odniesieniu do PKB (ang. Market Cap to GDP Ratio). Wyrażany jest w procentach. Oblicza się go w ten sposób:

WB = całkowita kapitalizacja rynku akcji / PKB x 100

Całkowita kapitalizacja rynku akcji to suma wartości rynkowej akcji wszystkich notowanych spółek na giełdach w danym kraju. (Dla uproszczenia, w obliczeniach dla USA bierze się pod uwagę kapitalizację najszerszego indeksu Wilshire 5000.) Jeśli chodzi o PKB to jest to wartość sumaryczna dóbr i usług wyprodukowanych przez gospodarkę danego kraju w roku kalendarzowym.

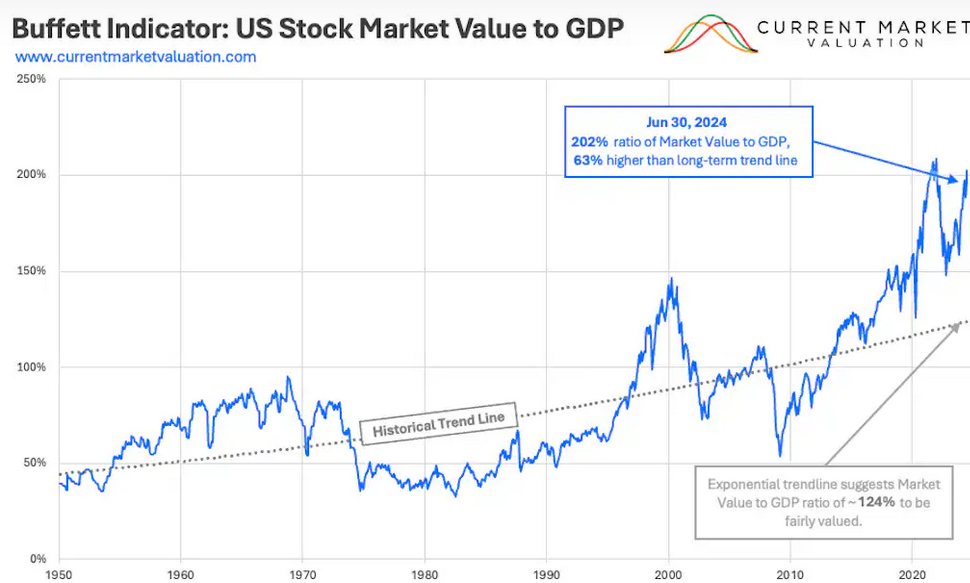

Warren Buffett wymyślił wskaźnik w 2001 roku i opisał go na łamach „Fortune” (wraz z dziennikarką Carol Loomis), prezentując obliczenia obejmujące 80 lat wstecz. Buffett chciał pokazać, że wartość akcji rośnie w tempie o wiele szybszym niż PKB i to nie jest zdrowe, bo gdy odczyt wskaźnika dobija w okolice 200% to jest to wyraźny sygnał ostrzegawczy, informujący o znacznym przewartościowaniu akcji.

„Jest to prawdopodobnie najlepsza pojedyncza miara tego, jak kształtują się wyceny akcji w danym momencie. W 1999 roku wskaźnik ten wzrósł do bezprecedensowego poziomu. To powinien być dla inwestorów bardzo silny sygnał ostrzegawczy” – pisał w 2001 roku Buffett, gdy na amerykańskiej giełdzie szalała bessa.

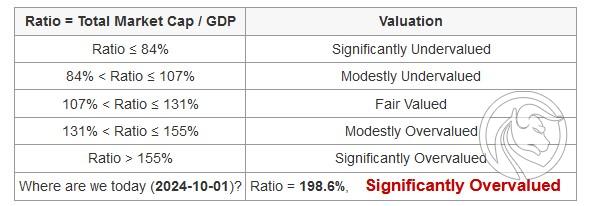

Wedle wyliczeń portalu GuruFocus, rynek akcji był na koniec września znacznie przewartościowany według wskaźnika Buffetta, który sięgał 198,6%. Co ciekawe, eksperci tego portalu od 2020 roku zaczęli do PKB dodawać wartość aktywów banków Rezerwy Federalnej, co daje odczyt wskaźnika na poziomie 159,7%, a to również oznacza że rynek akcji jest znacznie przewartościowany.

Ruch z dodawaniem do PKB aktywów Fed jest intrygujący. Analitycy GuruFocus wyjaśniają, czemu zaczęli tak robić. Tłumaczą, że gospodarka jest napędzana głównie przez konsumpcję, która z kolei napędza przychody i zyski firm, które zostają odzwierciedlone na rynku akcji. Aktywa Fed składają się głównie z rządowych papierów wartościowych i pożyczek udzielanych bankom regionalnym. Bilans Fed wpływa więc na gospodarkę i konsumpcję osób fizycznych i przedsiębiorstw, co w konsekwencji wpływa na rynek akcji. Fed kupuje aktywa, gdy zamierza zwiększyć podaż pieniądza i sprzedaje aktywa, gdy zamierza zmniejszyć podaż pieniądza. Gdy Fed jest ekspansywny, to pompuje pieniądz na rynek i obniża stopę procentową, czyli pieniądze można pożyczać po niższej stopie procentowej, co skłania osoby fizyczne do konsumpcji, a firmy do rozwijania działalności. W dobie ekspansywnej polityki Fed kapitał płynie na rynek akcji ochoczo zwiększając kapitalizację spółek, odwrotnie niż w dobie polityki restrykcyjnej. Wedle tej metodologii GuruFocus, najniższy odczyt wskaźnika wynosił około 31,1% na dnie głębokiej recesji w lipcu 1982 r., podczas gdy najwyższy… wynosi 159,7% właśnie teraz, w październiku 2024 r.

Wskaźnik Buffetta: wady i zalety

Jakie są zalety wskaźnika Buffetta? Czy jest on poprawny w sensie metodologicznym? Badania wykazały stałą i silną korelację między wzrostem PKB w USA a wzrostem zysków amerykańskich przedsiębiorstw, która znacznie wzrosła od czasu kryzysu finansowego 2008 roku. Poza tym badania pokazują nikłą korelację między wzrostem PKB w USA a stopami zwrotu z inwestycji w amerykańskie akcje, podkreślając słuszność odczucia Buffetta, że gdy wzrosty wycen spółek wyprzedzają wzrosty zysków przedsiębiorstw (ukazywane za pośrednictwem wskaźnika PKB), to wtedy inwestorom grożą słabe zwroty z inwestycji.

Eksperci wskazują na jeszcze dwie inne zalety wskaźnika Buffetta. Po pierwsze, nie zniekształca go „kreatywna księgowość”, która może wpływać na takie wskaźniki, jak C/Z czy EV/EBITDA. Ponadto, wpływu na niego nie wywiera skup akcji własnych, który w ostatnich latach stał się niezwykle modny.

Czy wskaźnik Buffetta ma wady?

Oczywiście, jak wszystko. Przede wszystkim jest on bardzo ogólnikowy, nie uwzględnia np. tak niezwykle istotnej danej, jak rentowność przedsiębiorstw. Oczywiście, kapitalizacja akcji na giełdzie w pewien sposób jest pochodną rentowności, jednak warto by pomyśleć o dodaniu takiej zmiennej do wskaźnika Buffetta.

Wskaźnik Buffetta uwzględnia jedynie wartość rynku akcji, ale nie bierze pod uwagę tego, jak akcje są wyceniane w stosunku do inwestycji alternatywnych, takich jak obligacje. Gdy stopy procentowe są wysokie, obligacje przynoszą inwestorom wysoki zwrot, co obniża popyt na akcje. Dodatkowo, wyższe stopy procentowe oznaczają, że pożyczanie pieniędzy przez firmy jest droższe, co utrudnia finansowanie wzrostu. Większe odsetki od kredytów to mniejsze zyski, a idąc dalej – niższe wyceny spółek. Generalnie współzależności rynku akcji i obligacji są duże, a wskaźnik Buffetta je ignoruje.

Poza tym wycena spółek giełdowych odzwierciedla ich aktywność międzynarodową, podczas gdy PKB – nie. Co prawda wskaźnik PKB obejmuje eksport krajowy, ale nie obejmuje już np. sprzedaży Amazona w Indiach. Gdyby np. rząd Indii zakazał firmie Jeffa Bezosa działalności na terenie kraju, to miałoby to wielki wpływ na wycenę spółki Amazon, ale nie wpłynęłoby w żaden sposób na PKB USA. Wskaźnik Buffetta ignoruje więc niezwykle istotną dla większości dużych spółek działalność poza granicami macierzystego kraju.

Od trzech dekad wskaźnik Buffetta wykazuje tendencję wzrostową, w związku z czym wielu analityków i inwestorów zastanawia się, jaki powinien być rozsądny średni poziom odczytu, powyżej którego pojawia się przewartościowanie rynku akcji. Wieloletnia średnia wynosi 75%, ale wielu ekspertów uważa, że dopiero przekroczenie poziomu 100% wskazuje, że rynek jest przewartościowany.

Wreszcie, na wskaźnik Buffetta mają wpływ trendy w zakresie pierwszych ofert publicznych (IPO) oraz odsetek spółek znajdujących się w obrocie publicznym w porównaniu z tymi, które są prywatne. Gdyby nastąpił znaczny wzrost odsetka spółek publicznych w porównaniu z prywatnymi, wskaźnik kapitalizacji rynkowej do PKB wzrósłby istotnie, mimo że z punktu widzenia wyceny nic by się nie zmieniło.

Ten wskaźnik jest też wrażliwy na debiuty gigantów. W grudniu 2019 roku wskaźnik Buffetta dla rynku giełdowego Arabii Saudyjskiej w jeden dzień skoczył z okolic 100% do 300%. Dlaczego? Bo IPO przeprowadził paliwowy gigant Saudi Aramco. To pokazuje, że wskaźnik Buffetta nie jest doskonały i w odpowiednich warunkach może po prostu… wprowadzać w błąd.

Czy wskaźnik Buffetta jest przydatny w praktyce?

No dobrze, a jak jest z praktyczną przydatnością wskaźnika Buffetta? Czy rzeczywiście ma on funkcje predykcyjne? Czy ostrzega w momentach znacznego przewartościowania akcji, wróżąc bessę lub krach? Czy emituje sygnały zakupu nisko wycenionych akcji? Czy jego zalety przeważają nad jego wadami?

Badanie przeprowadzone przez dwóch europejskich naukowców – Laurens Swinkels z Erasmus University Rotterdam oraz Thomasa S. Umlaufta z Uniwersytetu Wiedeńskiego – opublikowane w maju 2022 r. wykazało, że wskaźnik Buffetta wyjaśnia dużą część zmienności dla większości krajów poza Stanami Zjednoczonymi. W badaniu przeanalizowano 10-letnie okresy na 14 rynkach rozwiniętych, w większości przypadków z danymi rozpoczynającymi się w 1973 roku. Wskaźnik Buffetta prognozował ze średnią skutecznością 83%, jednak jego wartość predykcyjna wahała się od niskiego poziomu 42% do nawet 93% w zależności od kraju. Jego dokładność była niższa w mniejszych krajach o rynkach akcji z relatywnie niską kapitalizacją.

„Zależność między wartością rynkową akcji a PKB jest surowym, ale prostym sposobem mierzenia stopnia zasobów kierowanych na rynki kapitałowe w stosunku do „realnej” gospodarki. Wskaźnik Buffetta może być postrzegany jako miernik nastrojów inwestorów w stosunku do rynków akcji i w stosunku do aktywów finansowych w ogóle. Nasza analiza wykazała, że wartość rynkowa akcji w stosunku do produktu krajowego brutto stanowi użyteczne narzędzie dla inwestorów. Wskaźnik ten ma silne właściwości prognostyczne w dłuższych horyzontach (około 10 lat), ponieważ wyceny pokazują tendencję do powrotu do długoterminowej równowagi” – stwierdzili Swinkels i Umlauft.

Jednak wedle badania ekspertów portalu Ycharts, wskaźnik Buffetta w latach 1971-2022 ostrzegł przed 7 z 14 poważnych spadków rynku giełdowego (10% lub więcej). Ich zdaniem, próg przewartościowania rynku, który powinien zapalać „czerwoną lampkę ostrzegawczą” w biurach doradców i inwestorów znajduje się na poziomie 120%. Skuteczność na poziomie 50% nie może jednak zachwycać…