Sześć powodów, dla których w 2022 r. stopy procentowe będą nadal rosły

Argumentów za wzrostem rentowności obligacji jest coraz więcej, dlatego też indeks MOVE idzie w górę. W 2022 r. utrzymają się presje inflacyjne, a Rezerwa Federalna przyjmie nieco bardziej jastrzębią retorykę po tym jak Bullard, George, Mester i Harker zostaną członkami z prawem głosu. Oznacza to, że oczekiwania dotyczące podwyżek stóp procentowych będą musiały wzrosnąć, a popyt na amerykańskie obligacje skarbowe będzie dalej spadał w miarę postępującego ograniczania skupu aktywów. Rozwiązanie problemu pułapu długu wyeliminuje również opór dotyczący rentowności długoterminowych.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

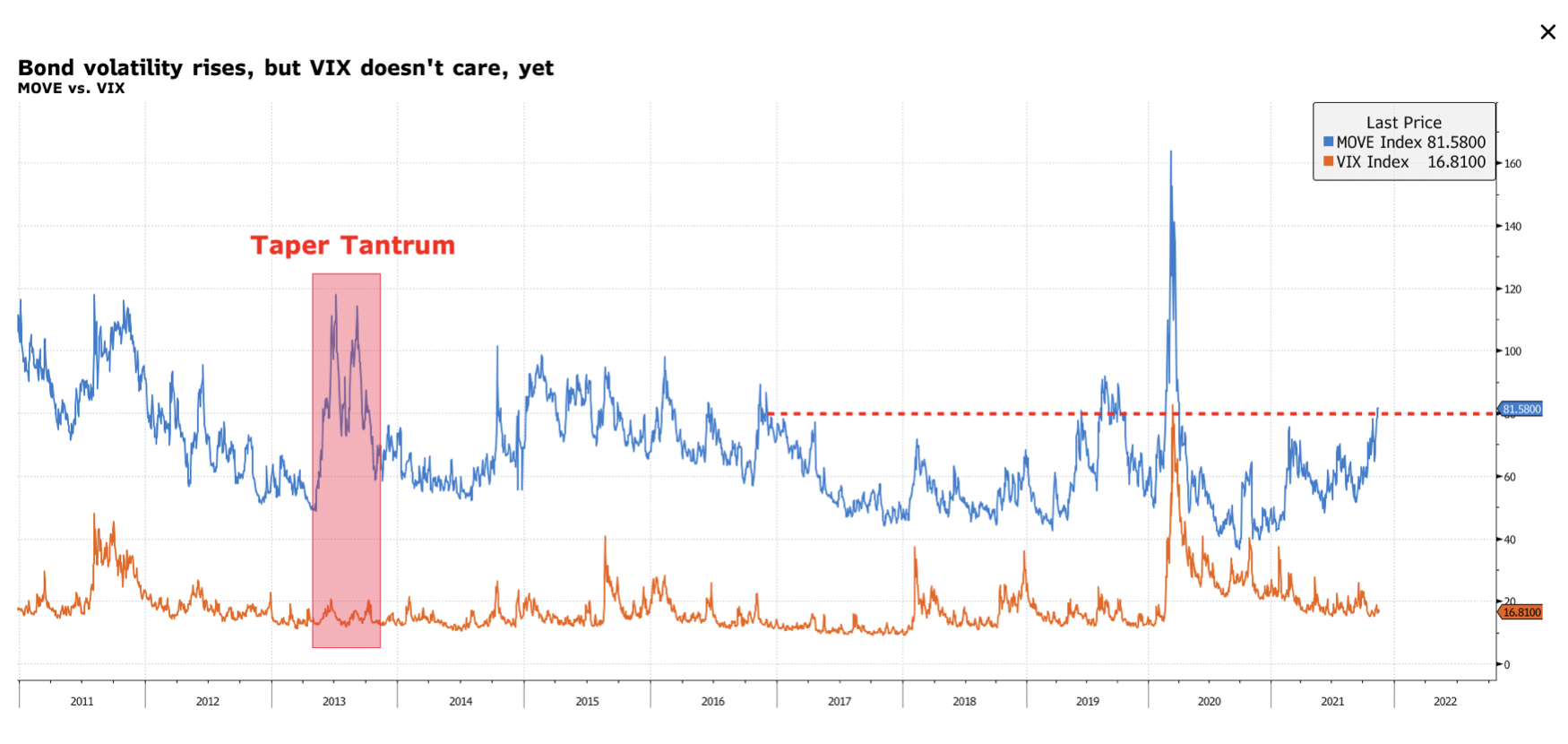

Rynek obligacji nadal się zabezpiecza: uwaga na indeks Move

Pomimo faktu, iż rentowność dziesięcioletnich obligacji pozostaje w przedziale 1,40%-1,70%, coś dzieje się pod powierzchnią. Indeks MOVE wzrósł do najwyższego poziomu od marca 2020 r., co wskazuje, że inwestorzy na rynku obligacji zabezpieczają się przed podwyżką stóp procentowych. W ujęciu ogólnym inwestorzy nie czują się komfortowo przy obecnych poziomach rentowności z powodów wymienionych poniżej.

Jeszcze bardziej niepokojąca jest coraz większa rozbieżność pomiędzy indeksami MOVE i VIX. Sugeruje ona, że inwestujący w obligacje stają się bardziej ostrożni, podczas gdy rynek akcji nadal podejmuje wysokie ryzyko. Akcje będą jednak musiały się dostosować do ruchów na rynku obligacji.

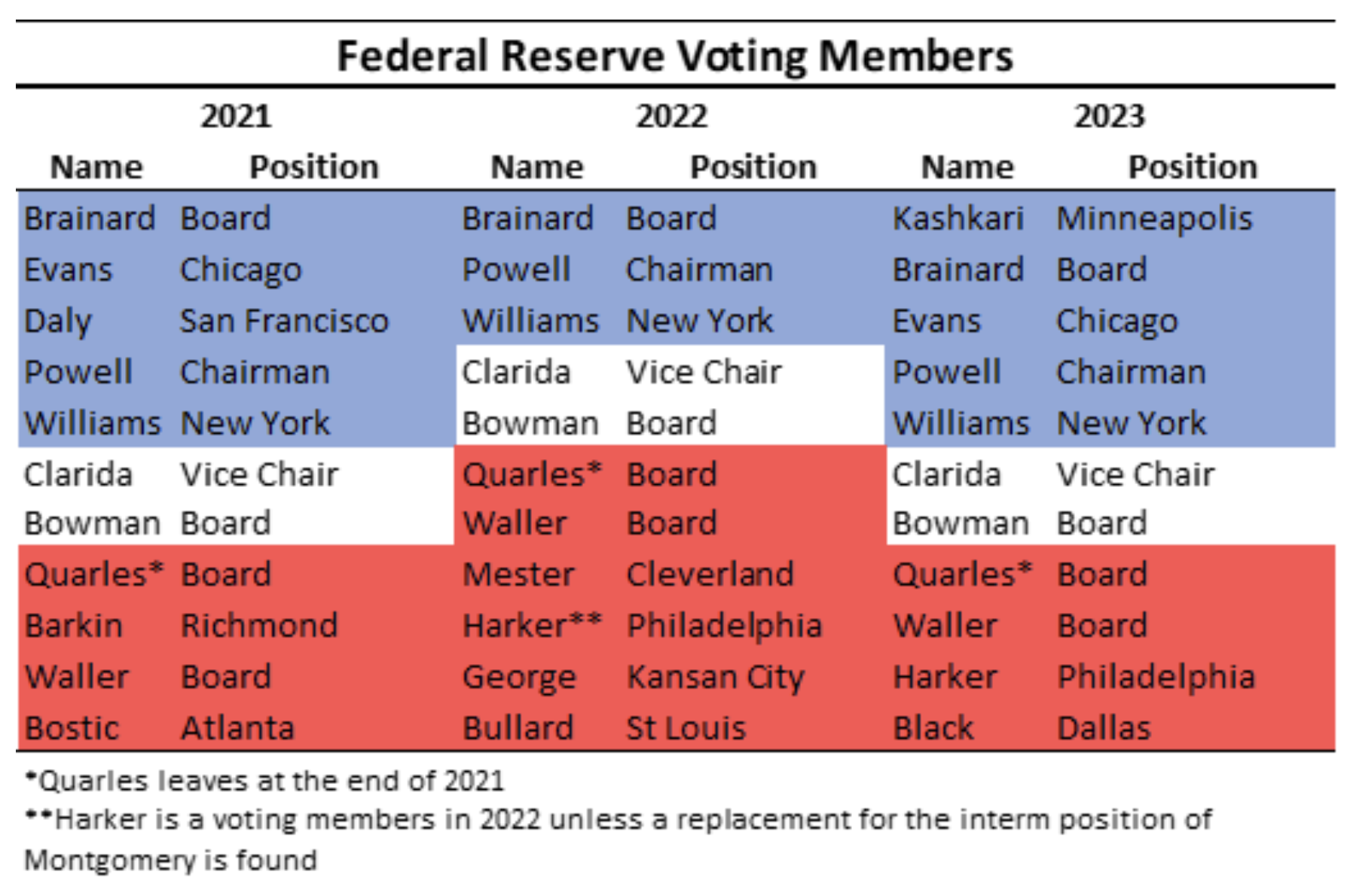

Rezerwa Federalna: bardziej agresywna retoryka w 2022 r.

Nadszedł czas, by zainteresować się komentarzami, które wygłaszają ultrajastrzębie z Rezerwy Federalnej.

W tym tygodniu James Bullard, prezes Fed z St. Louis, zaapelował o przyjęcie bardziej agresywnej polityki, aby ostudzić presje inflacyjne. Wysunął interesujące argumenty, m.in. że wczesne podwyżki stóp procentowych mogą pozwolić bankowi centralnemu na mniejszą liczbę podwyżek, że nadal możliwe jest podwyższanie stóp przez bank centralny przed zakończeniem ograniczania skupu obligacji oraz że niezwłocznie po zakończeniu tego skupu może rozpocząć się upłynnianie bilansu.

Komentarz ten nie przeszedł niezauważony i w momencie wypowiedzi Bullarda rentowności pięcio- i dziesięcioletnich obligacji wzrosły o około 3 punkty bazowe. Jednak tuż po zakończeniu wywiadu prezesa dla portalu Bloomberg rentowności te spadły, co wskazuje, że powyższe jastrzębie komentarze ostatecznie nie przyniosły żadnego efektu.

Mogą one jednak wkrótce zyskać na znaczeniu, ponieważ Bullard i kolejnych pięciu istotnych jastrzębi zyska prawo głosu na posiedzeniach FOMC w przyszłym roku. To wyraźny zwrot w kierunku bardziej agresywnej retoryki w porównaniu z gołębią polityką Fed prowadzoną w 2021 r.

Implikacja takiej zmiany jest kluczowa dla rynku obligacji, ponieważ o ile do tej pory Rezerwa Federalna czuła się komfortowo, przyjmując reaktywne podejście do ryzyka inflacyjnego, o tyle w przyszłym roku może się to zmienić.

Otoczenie makroekonomiczne prawdopodobnie pozostanie inflacyjne

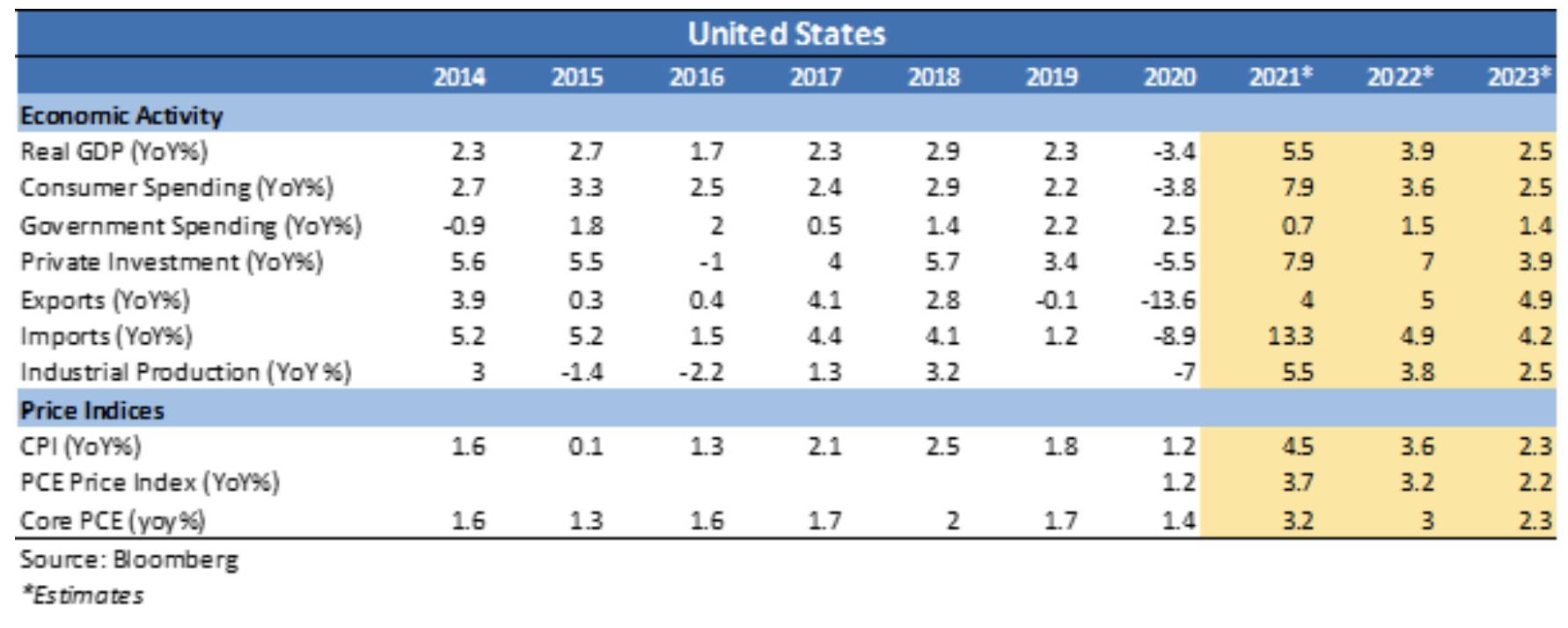

Jak już wielokrotnie podkreślaliśmy w tym roku, istnieją oznaki, że inflacja pozostanie na wysokim poziomie przez dłuższy czas. Niedobór inwestycji w świecie fizycznym (energia i górnictwo), zakłócenia w łańcuchu dostaw, utrzymujący się popyt w krajach rozwiniętych i wzrost czynszów wskazują na wyższą inflację niż cel Rezerwy Federalnej na poziomie 2% przez cały 2022 r. Pozostaje jednak pytanie, czy jesteśmy świadkami zmiany o charakterze strukturalnym, która sprawi, że inflacja będzie utrzymywać się powyżej 2% przez dłuższy czas. Zdaniem wielu prezesów spółek jest prawdopodobne, że obserwujemy strukturalną zmianę dotyczącą presji cenowej, ponieważ wynagrodzenia znacznie wzrosły i nie zanosi się na ich obniżenie w najbliższej przyszłości. Jednak ten przejściowy dylemat stanie się w pewnym sensie nieistotny dla obligacji, kiedy nie będzie już mowy o wysokiej inflacji liczonej w miesiącach, ale w latach. Należy brać to pod uwagę tym bardziej w sytuacji, gdy gospodarka nadal rozwijać się będzie powyżej linii trendu. Wszystko wskazuje na to, że obligacje są obecnie błędnie wyceniane. W związku z tym rentowności muszą znacznie wzrosnąć, aby dopasować się do obecnego obrazu makroekonomicznego.

Nawet jeżeli ktoś wierzy, że rentowności pozostaną stabilne, utrzymywanie amerykańskich papierów skarbowych i tak nie ma sensu na obecnych poziomach, ponieważ ryzyko spadku jest znacznie większe niż ryzyko wzrostu.

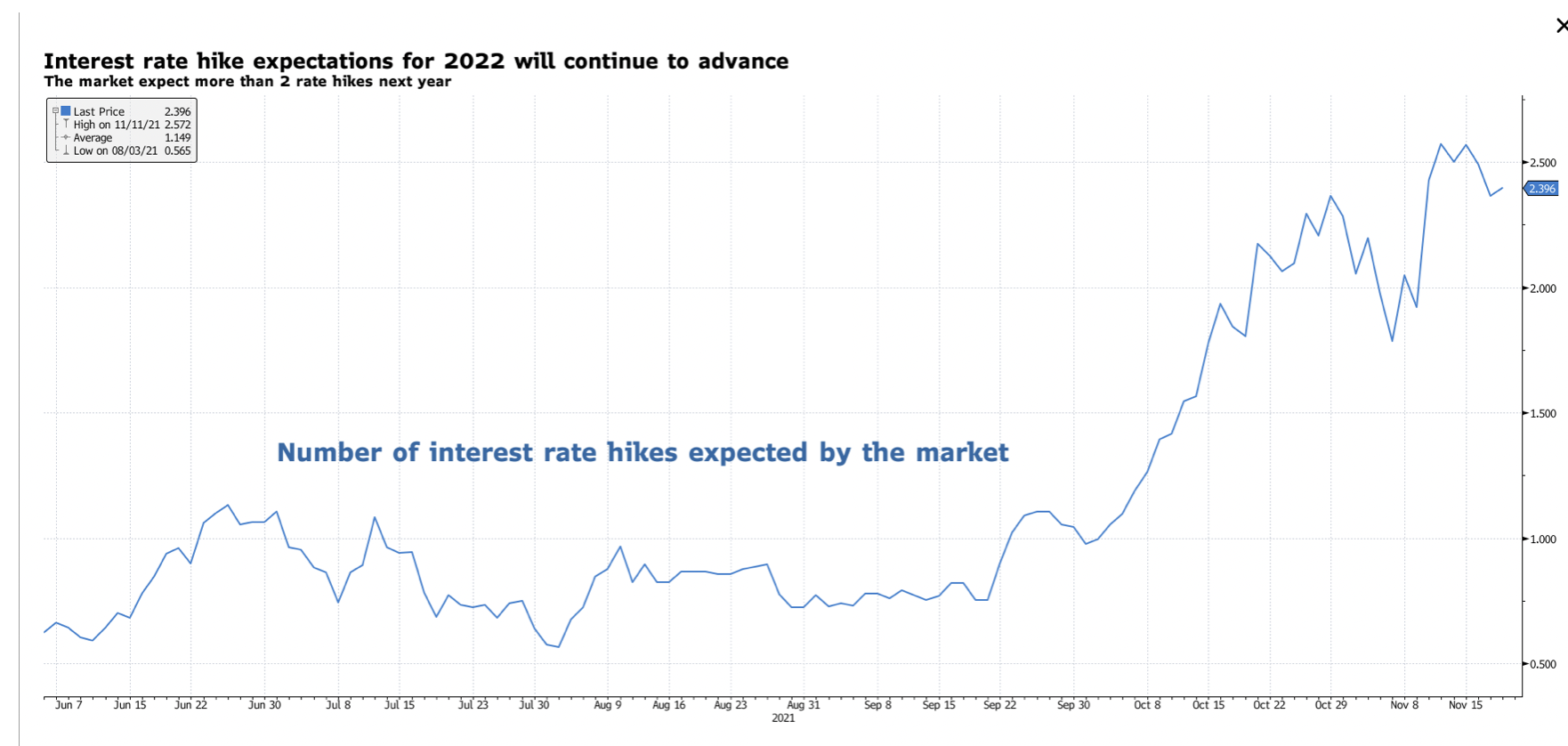

Oczekiwania dotyczące podwyżek stóp procentowych będą musiały wzrosnąć

W związku z powyższymi argumentami, oczekiwania dotyczące podwyżek stóp procentowych będą musiały wzrosnąć. Jak dotąd rynek uwzględnia w wycenach więcej niż dwie podwyżki stóp do końca 2022 r. Jednak wraz z dalszym wzrostem presji inflacyjnych polityka Rezerwy Federalnej będzie coraz bardziej agresywna. W związku z tym nastąpi bessowe spłaszczenie krzywej dochodowości. Rentowności długoterminowe również będą musiały wzrosnąć, choć wolniej niż w przedniej części krzywej.

Popyt na amerykańskie obligacje skarbowe słabnie: uwaga na aukcje

Ponieważ otoczenie makroekonomiczne pozostaje inflacyjne, popyt na amerykańskie obligacje skarbowe maleje ze względu na ich mocno ujemne realne rentowności. Przekonaliśmy się o tym w ubiegłym tygodniu podczas katastrofalnej aukcji trzydziestoletnich obligacji, w ramach której odnotowano największy ogon w historii dla tego tenoru (5,2 punktu bazowego). W tym tygodniu spodziewaliśmy się kolejnej niefortunnej aukcji obligacji – tym razem dwudziestoletnich – jednak twórcy polityki być może właśnie uniknęli katastrofy. W istocie amerykański Departament Skarbu ograniczył skalę sprzedaży obligacji. Równocześnie Rezerwa Federalna kupowała tyle samo obligacji o zapadalności od 10 lat do 22,5 roku pomimo rozpoczęcia ograniczania skupu w ramach programu luzowania ilościowego.

Skromny ogon 1,4 punktu bazowego podczas sprzedaży dwudziestoletnich obligacji wystarczył do zwiększenia popytu ze strony inwestorów obracających tym tenorem w przedziale 10/20/30, który znacznie stracił na wartości po zeszłotygodniowej przecenie.

Oczekujemy jednak, że popyt na amerykańskie obligacje skarbowe będzie słabł w miarę ograniczania skupu aktywów, co utoruje drogę do wzrostu rentowności również na długim końcu krzywej dochodowości.

Pułap długu może nadal prowadzić do zmienności na rynkach pieniężnych

W naszej analizie musimy wziąć pod uwagę ostatnią kwestię: kryzys związany z limitem zadłużenia i jego wpływ na krzywą dochodowości. Niedawno Janet Yellen powiedziała, że środki pieniężne amerykańskiego Departamentu Skarbu skończą się wkrótce po 3 grudnia. Rynek pieniężny zareagował wzrostem rentowności bonów skarbowych z okresem zapadalności pod koniec roku powyżej stopy warunkowej sprzedaży Fed. Kryzys związany z pułapem długu ma również wpływ na długą część krzywej dochodowości. W przypadku wzrostu zmienności na rynkach pieniężnych, dziesięcioletnie amerykańskie obligacje skarbowe najprawdopodobniej zaczną pełnić rolę bezpiecznej przystani, obniżając rentowność długiej części krzywej dochodowości.

Należy jednak pamiętać, że problem ten musi zostać rozwiązany do końca bieżącego roku. Po jego rozwiązaniu zniknie presja ograniczająca długoterminowe rentowności, co pozwoli na swobodny wzrost stóp w przyszłym roku.