Rosną obawy o wzrost gospodarczy

Chociaż głównym zmartwieniem rynków pozostaje inflacja, niekorzystne dane dotyczące sprzedaży detalicznej i produkcji przemysłowej w Stanach Zjednoczonych z dnia na dzień wywołały pewne obawy związane ze spowolnieniem gospodarczym. Świetna sytuacja na rynku pracy w dalszym ciągu umożliwia miękkie lądowanie pozwalające uniknąć głębokiej recesji, natomiast w dalszej perspektywie rynki w coraz większym stopniu będą stawać się wrażliwe na dane dotyczące płac. Na znaczeniu zyskają również zyski przedsiębiorstw – od przyszłego tygodnia publikacje raportów rozpoczną największe podmioty z branży technologicznej.

Światowy cykl koniunkturalny znalazł się w punkcie krytycznym, a inwestorzy próbują oszacować swoje możliwości w zależności od tego, czy czeka nas miękkie lądowanie, czy recesja. Mimo iż dane dotyczące amerykańskiego sektora mieszkaniowego oraz dane ankietowe są niezadowalające już od wielu miesięcy, rzeczywiste dane gospodarcze zaczynają obecnie wykazywać znaczne pogorszenie.

Rynki również ewoluują w zakresie interpretacji danych gospodarczych: początkowo zakładano, że zła wiadomość to dobra wiadomość sugerująca, że Fed zmieni politykę dotyczącą cyklu podwyżek stóp procentowych, co zapewniało stały napływ nabywców akcji. Obecnie zła wiadomość to po prostu zła wiadomość; w efekcie rynki coraz bardziej zaczynają się obawiać tego, co cykl zacieśniania polityki Fed może oznaczać dla prognoz wzrostu gospodarczego.

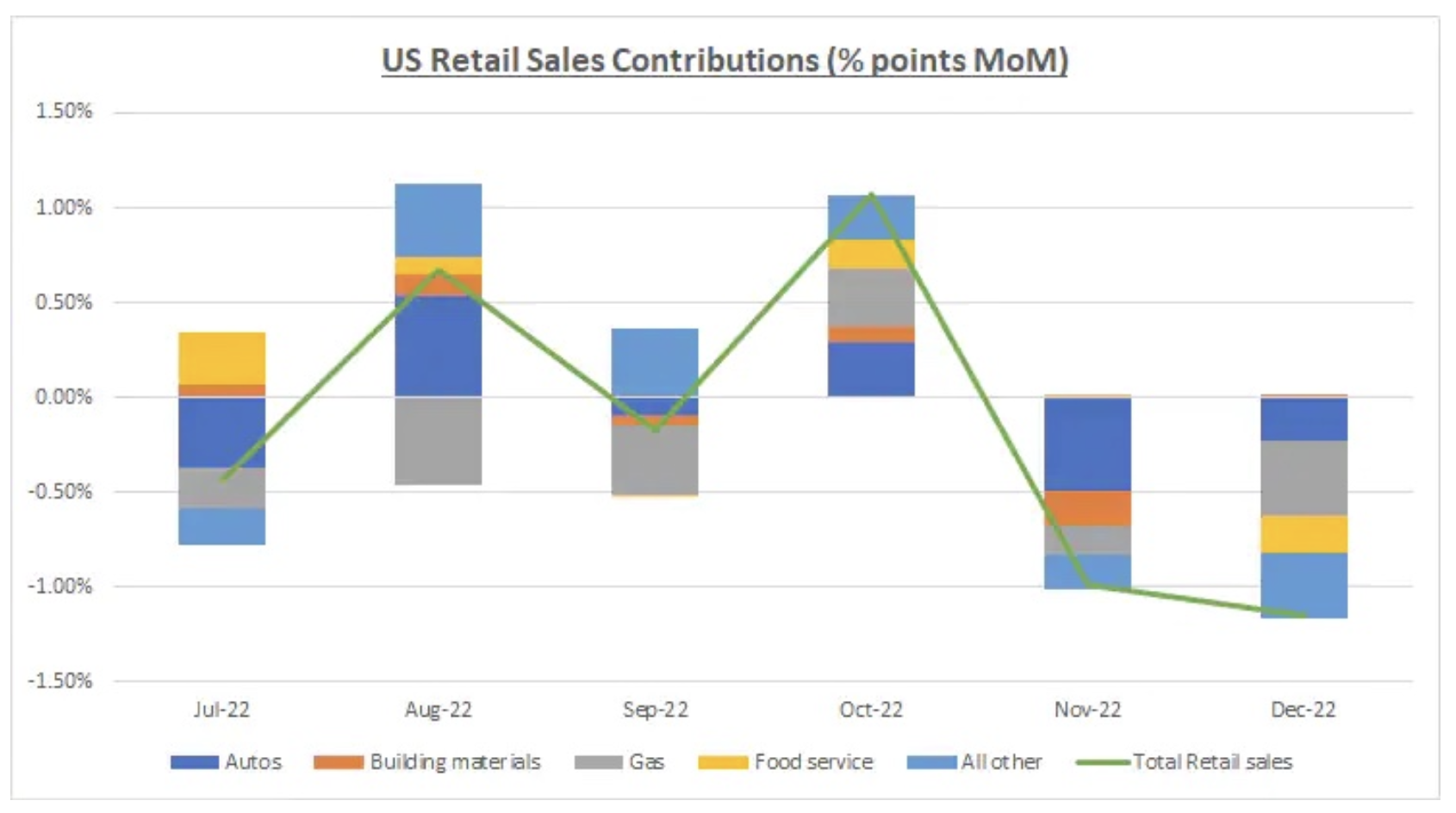

Taka zmiana perspektywy jest wynikiem ostatniej publikacji niekorzystnych danych ze Stanów Zjednoczonych. W grudniu amerykańska sprzedaż detaliczna spadła o 1,1% m/m – bardziej niż o przewidywane 0,8%, przy równoczesnej znacznej korekcie w dół poprzedniego odczytu z -0,6% do -1,0%. Produkcja przemysłowa w grudniu poszła w dół o 0,7% m/m w porównaniu z przewidywanym -0,1%, przy czym poprzedni odczyt został skorygowany w dół z -0,2% do -0,6%. Większy spadek odnotowała również produkcja wytwórcza – o 1,3% w porównaniu z przewidywanym -0,3%, a poprzedni odczyt został skorygowany w dół z -0,6% do -1,1%.

Kondycja amerykańskiego konsumenta

Ta zmiana narracji rodzi kilka zasadniczych pytań dotyczących kondycji konsumentów, która była prawdziwym filarem umocnienia w wyjątkowo trudnym otoczeniu makroekonomicznym. W sytuacji, gdy inflacja i stopy procentowe znalazły się na rekordowo wysokim poziomie, konsumenci prawdopodobnie znajdą własne sposoby na obniżanie kosztów.

W ubiegłym roku takie podejście przełożyło się na zmniejszenie nadwyżki oszczędności w wyniku przesunięcia wydatków z towarów na usługi oraz z towarów o wysokich cenach na tańsze. Pojawiło się ponadto pewne ryzyko pogorszenia popytu na usługi – grudniowy odczyt sprzedaży detalicznej wykazał m.in. spadek obrotów w restauracjach, stanowiących wskaźnik wydatków na usługi.

Jednak biorąc pod uwagę nadal ograniczoną podaż na rynku pracy, gwałtowny spadek wydatków konsumpcyjnych wydaje się mało prawdopodobny. Mimo to rynki będą nadal szukać kolejnych sygnałów pozwalających ocenić kondycję amerykańskiego konsumenta, a w centrum uwagi znajdą się dane dotyczące rynku pracy i płac. Presja płacowa słabnie, w szczególności w branżach, które w ubiegłym roku odnotowały największy wzrost płac ze względu na niedobór pracowników; dotyczy to m.in takich sektorów jak rekreacja i hotelarstwo czy handel hurtowy. Na razie jednak miejsc pracy stale przybywa, a to sprawia, że prognozy dotyczące konsumentów są zabezpieczone przed nagłymi i znaczącymi zmianami. W nadchodzących tygodniach zmienność na rynku może ulec przesunięciu z dni odczytu CPI na dni publikacji raportu w sprawie zatrudnienia w sektorze pozarolniczym (NFP, nonfarm payroll), ponieważ dane o zatrudnieniu mocno zyskają na znaczeniu.

Uwaga na zyski przedsiębiorstw

Najnowsze dane dotyczące zatrudnienia w sektorze pozarolniczym poznamy 3 lutego. Do tego czasu rynki będą zajmować się głównie licznymi raportami na temat zysków przedsiębiorstw. W przyszłym tygodniu poznamy zyski spółek technologicznych takich jak Microsoft i Tesla, a tydzień później – Apple, Amazon, Alphabet i Meta. Factset szacuje, że zyski spółek z indeksu S&P500 za IV kwartał odnotują spadek o 3,9% r/r ze względu na korekty szacunków w dół. Nasz strateg ds. rynków akcji Peter Garnry wielokrotnie sugerował również, że zyski i marże spółek mogą w tym roku znaleźć się pod presją, ponieważ spada siła wyceny, a koszty (w szczególności wynagrodzeń) pozostają niezmienione.

Implikacje inwestycyjne

Uważamy, że rozczarowanie raportami na temat zysków przedsiębiorstw będzie nadal wywoływać obawy przed spowolnieniem gospodarczym. Za to obawy dotyczące globalnej recesji chwilowo schodzą na dalszy plan, ponieważ Europa coraz lepiej radzi sobie z kryzysem energetycznym, a gospodarka Chin otwiera się w szybkim tempie. Na razie obawy związane z inflacją są nadal znaczące, jeżeli jednak obawy dotyczące recesji zaczną się umacniać, może to skłonić inwestorów do poszukiwania bezpiecznych inwestycji, takich jak obligacje.

Jeśli rynkowa wycena wzrostu gospodarczego ulegnie dalszemu pogorszeniu, szacunki dotyczące zysków mogą ucierpieć jeszcze bardziej, co może negatywnie przełożyć się na ceny akcji spółek wzrostowych. Ponownie podkreśla to znaczenie zdywersyfikowanego i zrównoważonego portfela, pomimo fatalnych wyników dla portfela 60/40 w ubiegłym roku. Uważamy również, że akcje spółek azjatyckich mają potencjał, by w 2023 r. prześcignąć akcje amerykańskie i zapewniają atrakcyjne poziomy wyceny warte rozważenia.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.