Podwyżka stóp 3 maja przez FED wydaje się obecnie przesądzona

Mijający tydzień należał do udanych dla rynków akcji (S&P500 +0,79%, WIG20 +5,70%, sWIG80 +2,32%, DAX +1,34%), ale już mniej w przypadku rynku obligacji skarbowych, gdzie rentowności 2-letnich obligacji amerykańskich wzrosły o 11 punktów bazowych, a 10-letnich o 10 punktów bazowych. Natomiast rentowność polskich obligacji 10-letnich wzrosła o 13 punktów bazowych.

Mijający tydzień to także dalsze wzrosty ceny ropy naftowej (czwarty tydzień wzrostów z rzędu), a także mocny wzrost Bitcoina (+7,1%), przy czym Nasdaq100 w mijającym tygodniu wzrósł jedynie o 0,1%.

Można pokusić się o stwierdzenie, że rynki akcji doszły do pewnego poziomu „równowagi” – i dalszy istotny ruch w górę, albo w dół może być trudny w krótkim okresie. Z takiej równowagi rynki mógłby wytrącić mocno jastrzębi FED (raczej mało prawdopodobne przed posiedzeniem 3 maja), albo jakieś kolejne „pęknięcie” czegoś na rynkach finansowych lub w realnej gospodarce (ale to raczej musiałoby być coś nowego, bo „kryzys bankowy” pomału przechodzi do historii – przynajmniej w krótkim terminie).

Miniony tydzień na rynkach

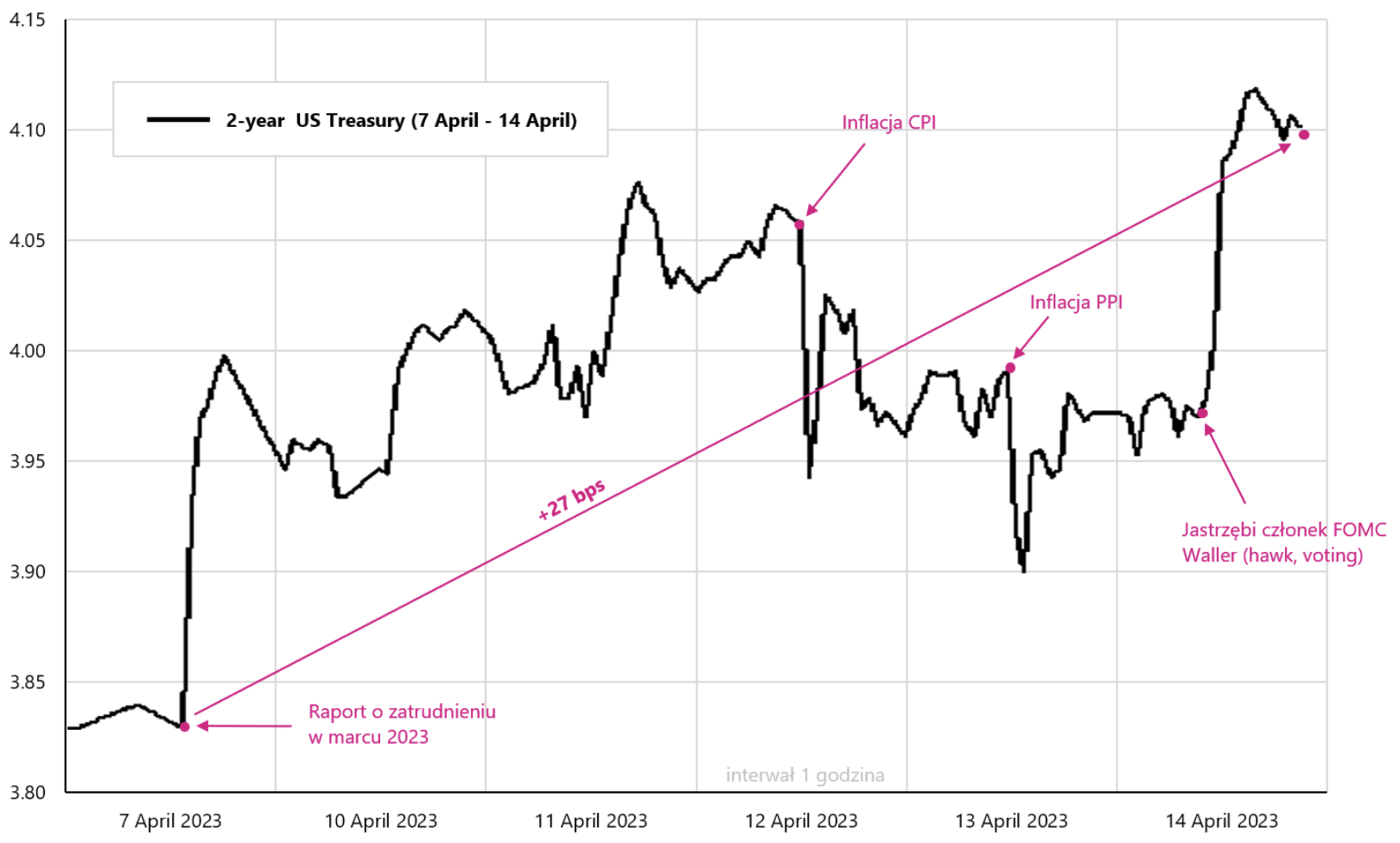

W mijającym tygodniu poznaliśmy kluczowe dla rynków dane makro z USA jak raport o zatrudnieniu w marcu, inflacja CPI i PPI. O ile raport o zatrudnieniu został opublikowany w poprzednim tygodniu, z powodu przerwy świątecznej niektóre rynki mogły na niego zareagować dopiero w bieżącym tygodniu. Poniższy wykres zmiany rentowności 2-letniej obligacji amerykańskiej dobrze przedstawia „interpretację” rynku czy ostatnie dane były jastrzębie, czy też gołębie pod kątem zbliżającego się posiedzenia FED-u w dniu 3 maja. „Net net” możemy podsumować, że podwyżka stóp przez FED na najbliższym posiedzeniu jest dużo bardziej pewna po ostatnich danych i jastrzębich wypowiedziach przedstawicieli FOMC (obecne prawdopodobieństwo podwyżki o 25 punktów bazowych wynosi 78%).

O ile raporty o inflacji CPI i PPI były bardzo dobrze przyjęte przez rynek (przynajmniej w komentarzach), to nie miały one większego wpływu na notowania 2-letnich obligacji amerykańskich (poza krótkimi spadkami). Tak naprawdę pod kątem podwyżek stóp procentowych dużo bardziej liczy się rynek pracy (zbyt silny) i co z tym zamierza zrobić FED (czyli wczorajszy jastrzębi przekaz od C. Wallera).

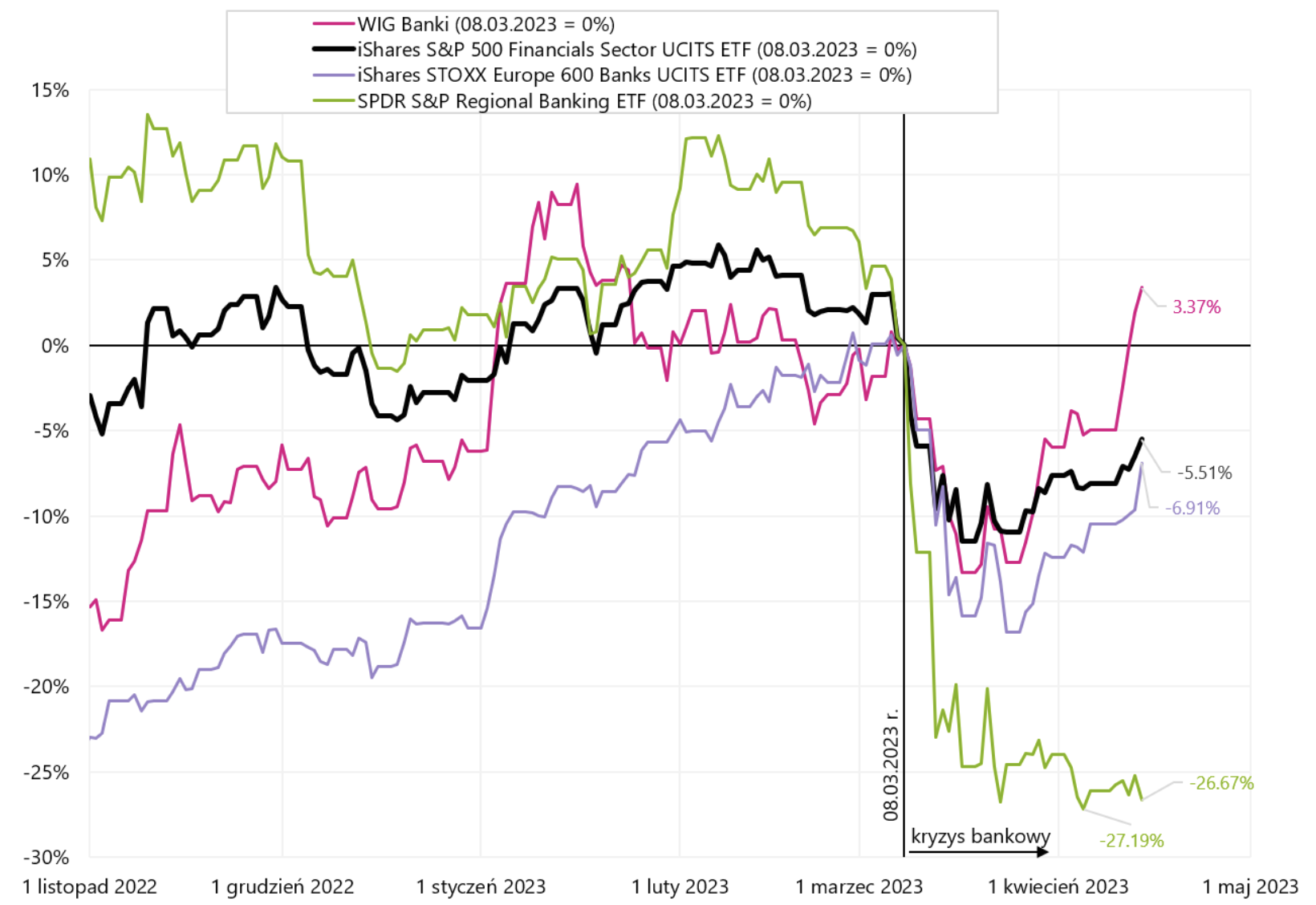

Podwyżka stóp 3 maja br. wydaje się obecnie przesądzona. Gospodarka amerykańska pozostaje relatywnie silna, to samo można powiedzieć o rynku pracy, a spadające inflacja to ciągle za mało, żeby FED mógł zacząć myśleć o obniżkach stóp procentowych (a rynek z pewnością je widzi .. i to szybko). W takim kontekście spójrzmy, jak rynek interpretuje ostatnie i do dzisiaj jedyne „pęknięcie” na rynkach, czyli kryzys bankowy. Skoro gospodarka jest (ciągle) za silna, a inflacja (ciągle) zbyt wysoko ponad cel, to „jedyna” rzecz jaka mogłaby przyspieszyć obniżki stóp to właśnie jakieś „pęknięcie”. Poniższy wykres przedstawia różne indeksy bankowe od momentu wybuchu kryzysu w USA.

Polskie banki już zapomniały o kryzysie, a w podobną stronę przesuwają się duże banki europejskie i amerykańskie. Wczoraj poznaliśmy rewelacyjne wyniki finansowe takich banków jak Well Fargo (EPS 1,23 USD – oczekiwano 1,12 USD, przychody 20,73 mld USD – oczekiwano 20,12 mld USD), JPMorgan (EPS 4,10 USD – oczekiwano 3,41 USD, przychody 38,3 mld USD – oczekiwano 36,16 mld USD), oraz Citigroup (EPS 2,19 USD – oczekiwano 1,70 USD, przychody 21,4 mld USD – oczekiwano 20,05 mld USD). Dobre wyniki miały od razu odzwierciedlenie w rosnących kursach banków, czego nie można powiedzieć o amerykańskich bankach regionalnych – na wczorajszej sesji SPDR S&P Regional Banking ETF spadł aż 1,95%!

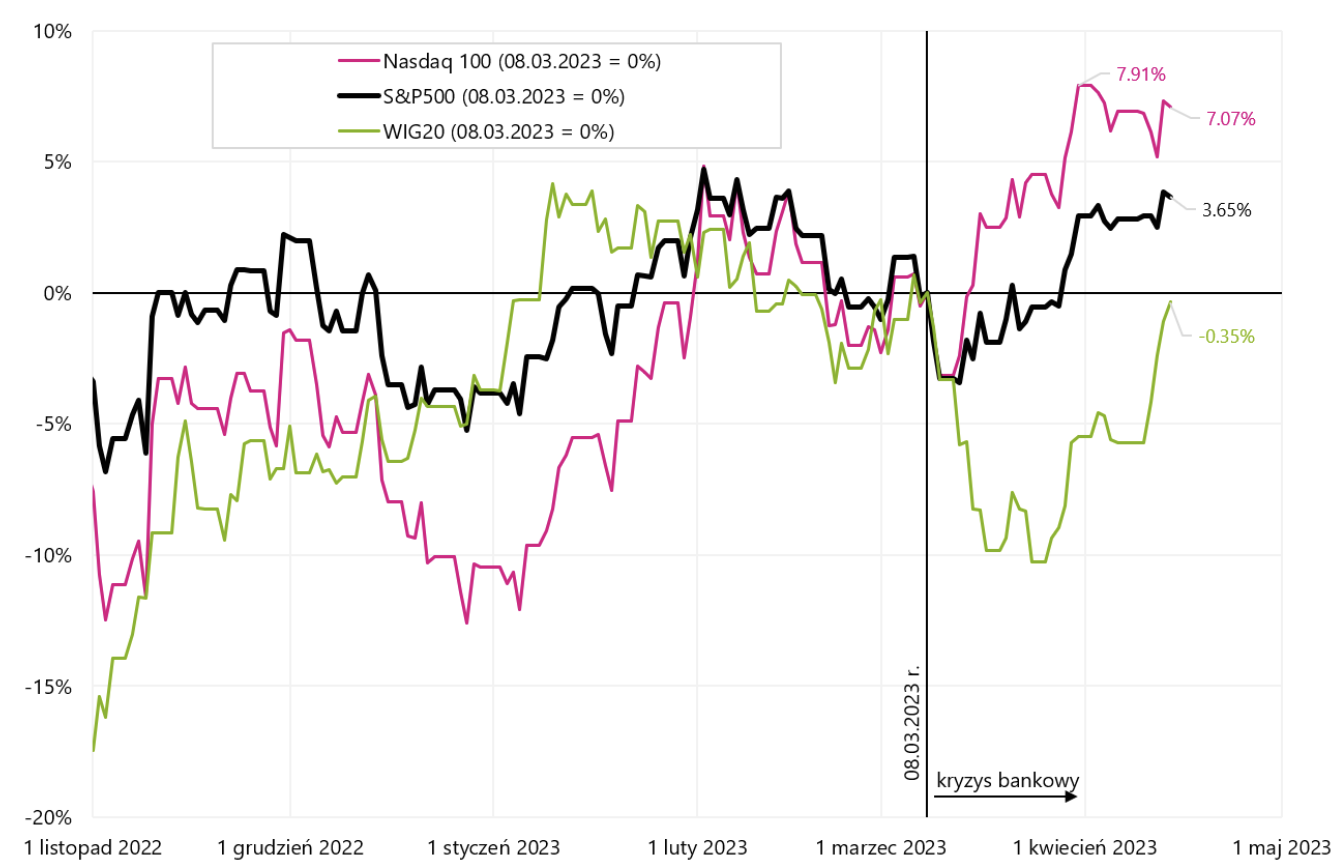

Kolejny wykres przedstawia „kryzys bankowy” z perspektywy głównych indeksów akcyjnych.

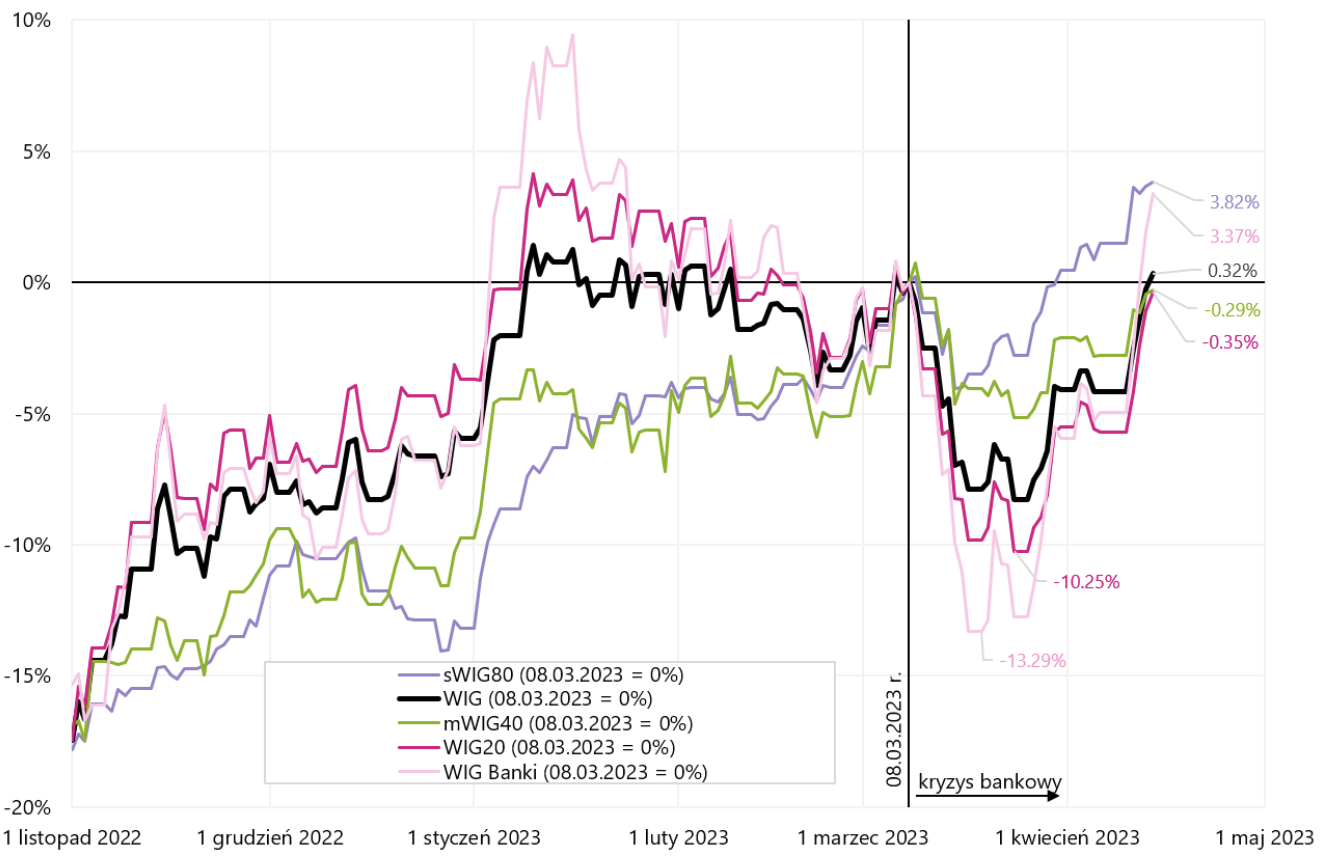

Natomiast poniższy wykres przedstawia polskie indeksy od dnia wybuchu kryzysu bankowego.

Można stwierdzić, że na dzisiaj kryzys bankowy przestaje przeszkadzać rynkom akcji i w praktyce jest ograniczony do regionalnych banków amerykańskich. Zatem przynajmniej w krótkim terminie ciężko oczekiwać, aby to „pęknięcie” mogło rozwinąć się w stronę jakiegoś istotnego argumentu za obniżkami stóp.

Niemniej przynajmniej historycznie pod koniec cyklu podwyżek stóp procentowych zwykle coś pęka, a jeżeli tym razem ma być podobnie to pozostaje tylko na to poczekać. Chociaż to mogą być długie miesiące, albo nawet kwartały – co nie wyklucza jakiegoś wcześniejszego zaskoczenia – ale o możliwym dłuższym okresie oczekiwania można wnioskować np. z średniej historycznej długości pauzy po ostatniej podwyżce stóp przez FED – która wynosi około 8 miesięcy. A pauza oznacza…, że nic wtedy nie pękło – ponieważ „pękniecie” powoduje obniżki stóp.

Co dalej z rynkami – kilka przemyśleń

Obecny cykl jest całkowicie odmienny od historycznych, chociaż moim zdaniem trudno byłoby stwierdzić, że tradycyjna kolejność „boom-bust” już nie zadziała (to by oznaczało miękkie lądowanie, albo jedynie łagodną recesję – na co subiektywnie daje tylko 20% prawdopodobieństwa). Poniżej przedstawiam kilka krótkich rozważań:

- Obecnie rynki nie wyceniają scenariusza klasycznej recesji i dalej są skupione na „walce” banków centralnych z inflacją. Można to zauważyć po generalnie „razem” poruszających się obligacjach i akcjach. Akcje rosną wraz z spadającymi rentownościami obligacji skarbowych, podczas gdy w czasie recesji akcje powinny spadać wraz z spadającymi rentownościami obligacji i obniżkami stóp przez FED. Tego etapu jeszcze nie ma, bo FED nie musi jeszcze nawet myśleć o obniżkach stóp.

- W scenariuszu „soft landing” wzrost inflacji w USA do 9% i stopy FED-u do 5,25% a potem spadek inflacji do 2% celu i w końcu także obniżki stóp przez FED do sporo niższych poziomów nie powoduje recesji czy mocnego spowolnienia wzrostu gospodarczego. Możliwe? Tak, ale mało prawdopodobne.

- Brak wyceny scenariusza recesji widać też po obecnym konsensusie oczekiwanych zysków operacyjnych dla S&P500, według którego zyski w obecnym cyklu spadną jedynie o 4% (spadek EPS-u od górki do dołka). Dla porównania podczas krótkiej recesji w 2020 roku zyski spółek spadły o 15%, podczas recesji w 2008 roku o 34%, a podczas recesji z 2001 roku o 28%.

- Czy rynek długu ma rację wyceniając szybkie obniżki stóp przez FED? Niekoniecznie w krótkim terminie. Historyczna „trafność” rynku jest bardzo słaba. Dla przykładu mogę podać okres od 2009 roku, od kiedy to rynek zaczął wyceniać szybkie podwyżki stóp przez FED (wtedy stopa FED-u była na zerze) i wyceniał je praktycznie nieprzerwanie aż do pierwszej podwyżki w grudniu 2015 roku. Innym słowy rynek był „w błędzie” nieprzerwanie przez 6 lat. Obecnie może być podobnie, że kształt krzywej wyceniającej przyszłą ścieżkę stóp już się raczej nie zmieni (cały czas w dół), a jedynie będzie się przesuwać w czasie do przodu … aż do momentu, kiedy FED faktycznie zacznie obniżki. Oczywiście będziemy to raczej liczyć w kwartałach a nie latach, bo z oczywistych względów można oczekiwać, że maksymalny poziom stóp FED-u występuje zdecydowanie krócej niż minimalny (nie dotyczy scenariusza powrotu inflacji na wyższe poziomy, ale taki scenariusz o ile się wydarzy, to już nie w tym roku).

- Kluczem do „dokończenia” się cyklu pozostaje jednak FED, który obecnie jeszcze podnosi stopy, a nie obniża. Czy FED będzie musiał obniżyć stopy w tym roku? Tak, ale pod warunkiem że „coś go do tego zmusi”. Obecnie spadającą inflację FED może „zignorować” (przecież ciągle jest powyżej celu). Rynek pracy nie pomaga w obniżkach stóp (stopa bezrobocia jest na dołku cyklu). Dobre nastroje na rynkach finansowych (np. rosnące ceny akcji) też nie pomagają w obniżkach stóp, bo luzują warunki finansowe (ekwiwalent obniżek stóp). Relatywnie silna gospodarka też nie pomaga w obniżkach stóp (aktualna prognoza wzrostu PKB w Q1 według modelu Atlanta FED to 2,5% – co z pewnością jest powyżej potencjału gospodarki).

- Co zatem może pomóc FED-owi w obniżkach stóp? Różne wskaźniki wyprzedzające, które wskazują na nieuchronną recesje. Nawet w ostatnich minutkach FED-u można znaleźć zapis o nadchodzącej łagodnej recesji. Ale mandat FED-u nie dotyczy wskaźników wyprzedzających a raczej serii mocno opóźnionych w cyklu – jak zatrudnienie czy stopa inflacji!

- Ale to nawet może być FED-wi na rękę, bo historyczne doświadczenia w walce z inflacją wskazują raczej na konieczne pozostawienie stóp na wysokim poziomie przez dłuższy okres.

Podsumowanie

Mijającym tydzień okazał się lekko pozytywny dla rynków akcji i lekko negatywny dla rynków obligacji. Wydaje się że rynki akcji doszły do pewnego punktu „równowagi/zawieszenia” – z którego dalszy istotny ruch w górę, albo w dół może być trudny w krótkim okresie. Z takiej równowagi rynki mógłby wytrącić mocno jastrzębi FED, powrót inflacji, albo jakieś kolejne „pęknięcie” czegoś na rynkach finansowych lub w realnej gospodarce (ale to raczej już nie będzie ostatni „kryzys bankowy”, który pomału przechodzi do historii).

Pomimo, że rynki cały czas widzą/wyceniają nieuchronne obniżki stóp procentowych (co de facto może być „podstawowym paliwem” do wzrostów akcji), to jednak FED ma obecnie „duży komfort” w przeciwstawieniu się rynkowi. Innymi słowy ciężko wskazać, przynajmniej w krótkim terminie, co miałoby „zmusić” FED do szybkich obniżek stóp.

Ale obecny cykl i tak się dokończy wraz z obniżkami stóp przez FED. Albo będą to obniżki z powodu braku recesji i pokonania inflacji (wtedy nową hossę na akcjach moglibyśmy rozpocząć mniej więcej z obecnych relatywnie wysokich poziomów), albo czeka nas recesja/ewentualnie jakieś „pęknięcie” czegoś w gospodarce/na rynkach – wtedy obniżki stóp wyznaczą początek nowej hossy ale pewnie z niższych poziomów niż obecne.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.