Obligacje z rynków wschodzących: hossa jeszcze się nie skończyła

Wraz z upływem 2020 r. inwestorzy zaczynają dokonywać podsumowania tego de facto wyjątkowego roku. W efekcie pandemii Covid-19 zmienność znacznie wzrosła. Mimo iż wiele aktywów nadal znajduje się na drodze do ożywienia, niektóre już zdołały solidnie się odbić. Szczególne odbicie odnotowały obligacje z rynków wschodzących, przez co wiele osób zastanawia się, czy dalszy wzrost jest jeszcze możliwy.

Nasza pozytywna opinia na temat rynków wschodzących wynika z kilku powodów.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Po pierwsze, Rezerwa Federalna nie podwyższy stóp procentowych, dopóki nie nastąpi wzrost inflacji. Oznacza to, że inwestorzy będą zmuszeni do szukania solidnych zysków poza swoją strefą komfortu. Oznacza to również, że jeżeli stopy procentowe nie wzrosną, rynki wschodzące będą w stanie z łatwością w dalszym ciągu same się finansować.

Stałe zapotrzebowanie rynków wschodzących na finansowanie to kwestia, która niepokoi inwestorów, ponieważ coraz bardziej uzależniają się od rynków kapitałowych. Naszym zdaniem nie jest to istotny problem. Rynki wschodzące dostały zielone światło od MFW, aby rozpocząć ekspansywną politykę pieniężną, co z kolei ostatecznie wesprze wartość rynkową ich obligacji.

Po drugie, nawet jeżeli pandemia Covid-19 nasili presję na niektóre regiony czy sektory, w 2020 r. terminy wykupu obligacji z rynków wschodzących wydłużały się, a nie skracały. To pozytywna tendencja, ponieważ oznacza ona, że kraje mogą zablokować niskie stopy procentowe na dłużej, obniżając ryzyko refinansowania w perspektywie krótko- i średnioterminowej. Jednym z najlepszych przykładów jest tu Turcja, która była w stanie przedłużyć terminy wykupu obligacji denominowanych zarówno w dolarach, jak i w lirach, pomimo kryzysu walutowego. Podobnie Peru, które w tym tygodniu wyemitowało obligacje o wartości 4 mld USD z terminami wykupu wynoszącymi 12, 40 i 100 lat. Stuletnie obligacje peruwiańskie zostały wycenione o 170 punktów bazowych powyżej amerykańskich obligacji skarbowych, co oznacza, że są to stuletnie obligacje o najniższej rentowności ze wszystkich rynków wschodzących.

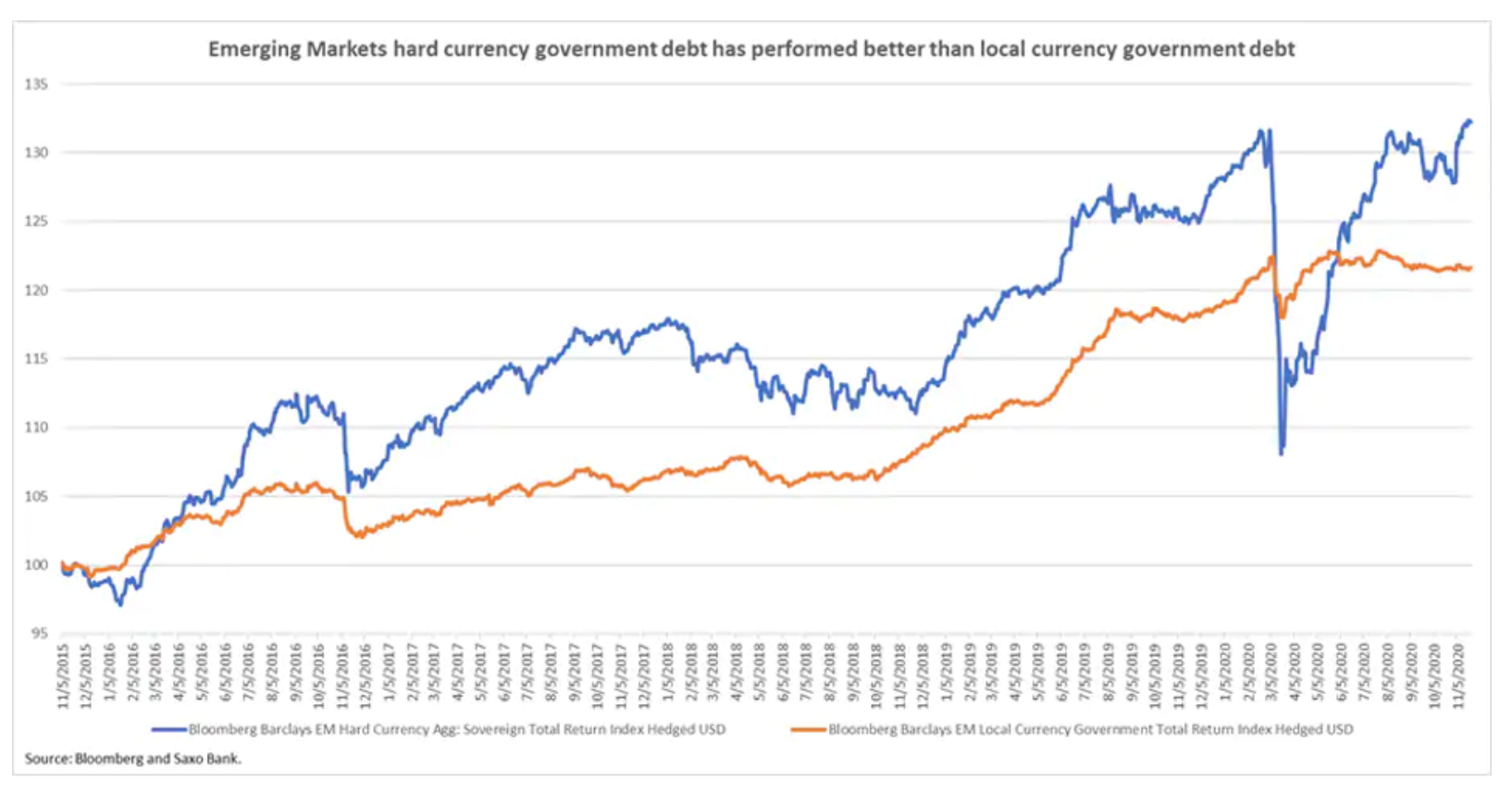

Wdrożenie akomodacyjnej polityki pieniężnej przez banki centralne krajów rozwiniętych również pozytywnie przekłada się na dług gospodarek wschodzących. Jak widać na wykresie poniżej, obligacje skarbowe z rynków wschodzących denominowane w twardej walucie osiągały lepsze wyniki, niż obligacje skarbowe denominowane w walucie lokalnej. Wytłumaczeniem może tu być ekspansywna polityka Rezerwy Federalnej i EBC po pandemii Covid-19, która doprowadziła do spadku rentowności wszystkich grup aktywów. Ponieważ banki centralne na całym świecie stale wdrażają nowe bodźce fiskalne, można się spodziewać, że aktywa te w dalszym ciągu będą miały wsparcie.

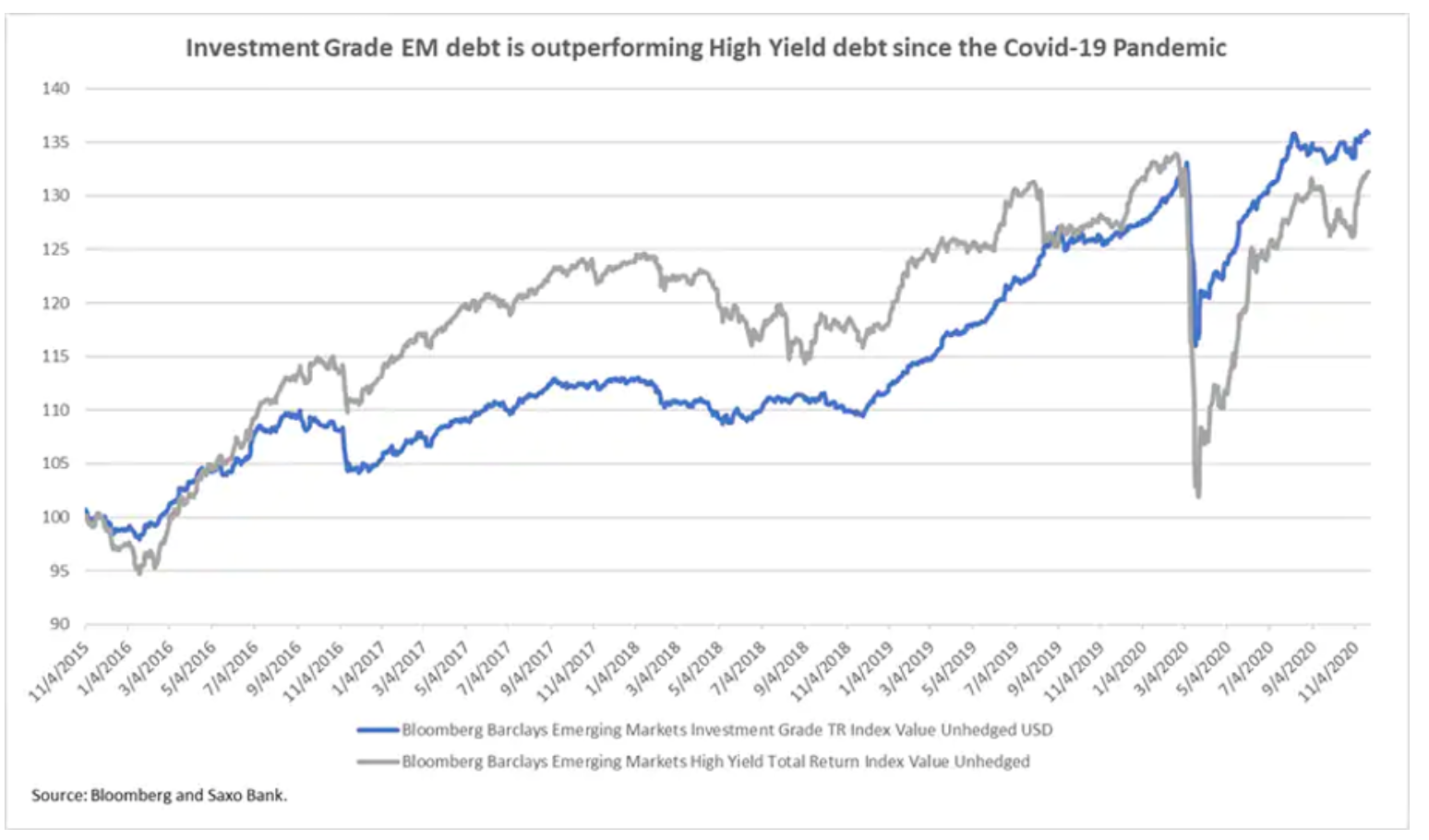

Co ciekawe, po pandemii aktywa z rynków wschodzących o lepszej jakości odnotowały znacznie większe odbicie, niż obligacje śmieciowe. Przed pandemią dług z rynków wschodzących o wysokiej rentowności osiągał lepsze wyniki, niż obligacje o ratingu inwestycyjnym. Może to być sygnał, że bardziej ryzykowne aktywa są nadal niedowartościowane.

Co ciekawe, po pandemii aktywa z rynków wschodzących o lepszej jakości odnotowały znacznie większe odbicie, niż obligacje śmieciowe. Przed pandemią dług z rynków wschodzących o wysokiej rentowności osiągał lepsze wyniki, niż obligacje o ratingu inwestycyjnym. Może to być sygnał, że bardziej ryzykowne aktywa są nadal niedowartościowane.

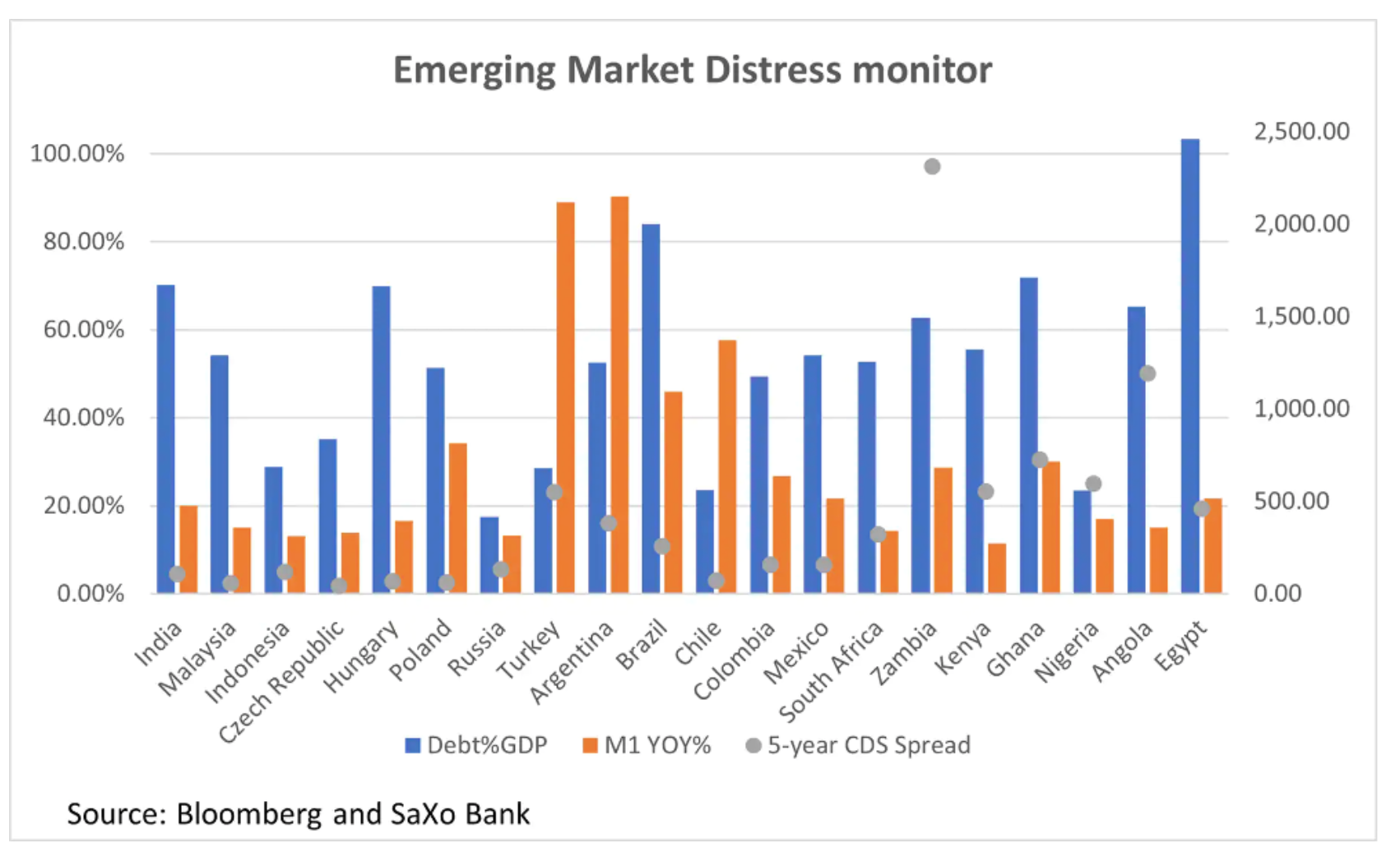

Jak już wskazaliśmy wcześniej, istotna jest dokładna selekcja ryzyka, ponieważ niektóre kraje mogą być nadmiernie lewarowane. Nasz wskaźnik stresu na rynkach wschodzących (poniżej) wykazuje, że Rosja, Indonezja, Meksyk i Czechy oferują stabilne warunki rynkowe. Za to Turcja, Argentyna, Egipt, Angola i Chile wydają się obciążone największym ryzykiem. Wskaźnik porównuje relację długu do PKB każdego z krajów z ich spreadami pięcioletnich swapów ryzyka kredytowego i podażą pieniądza.

Jak już wskazaliśmy wcześniej, istotna jest dokładna selekcja ryzyka, ponieważ niektóre kraje mogą być nadmiernie lewarowane. Nasz wskaźnik stresu na rynkach wschodzących (poniżej) wykazuje, że Rosja, Indonezja, Meksyk i Czechy oferują stabilne warunki rynkowe. Za to Turcja, Argentyna, Egipt, Angola i Chile wydają się obciążone największym ryzykiem. Wskaźnik porównuje relację długu do PKB każdego z krajów z ich spreadami pięcioletnich swapów ryzyka kredytowego i podażą pieniądza.