Naprawianie zepsutego silnika wzrostu Chin – Prognozy Saxo Banku Q1

Działania Chin na rzecz wzmocnienia gospodarki poprzez jej ponowne otwarcie po opanowaniu pandemii, wsparcie dla sektora nieruchomości, finalizacja walki ze spółkami opartymi na platformach internetowych oraz próby ocieplenia relacji z kluczowymi partnerami handlowymi pozytywnie wpisują się w trend wzrostowy cyklu impulsów kredytowych. Prowadzi to do dalszego wzrostu cen akcji chińskich spółek w I kwartale i stanowi wsparcie dla światowych cen surowców i wzrostu gospodarczego.

Chińska lokomotywa wzrostu jest uszkodzona

Jak już wspominaliśmy w naszych prognozach na III i IV kwartał ubiegłego roku, Chiny są w trakcie transformacji w kierunku nowego paradygmatu rozwoju gospodarczego, odchodząc od pracochłonnego, energochłonnego i zorientowanego na eksport modelu, który był podstawą rozwoju chińskiej gospodarki w poprzednich dekadach, aby skupić się na branżach o wysokiej wartości dodanej, samowystarczalności i szeroko rozumianej potędze narodowej.

Transformacja ta nie jest prosta. Przekształcenie gospodarki z coraz mniejszą liczbą ludności w wieku produkcyjnym oraz z siłą roboczą, która jest w większości niewykwalifikowana i pochodzi z obszarów wiejskich, jest trudnym zadaniem. Dodatkowe utrudnienia to gwałtowny wzrost zmienności światowych cen energii oraz coraz bardziej wrogie otoczenie zewnętrzne ze względu na obawy o łańcuchy dostaw i napięcia geopolityczne. Uderzenie w sektor nieruchomości, w spółki o największej kapitalizacji działające w ramach platform internetowych oraz w potentatów i partykularne interesy stojące za obydwoma sektorami w celu skierowania rozwoju gospodarczego na nową ścieżkę, dążenia do powszechnego dobrobytu i odzyskania władzy gospodarczej, stanowią kolejne wyzwania na drodze do jakiegokolwiek dalszego wzrostu gospodarczego.

W IV kwartale Chiny wpadły w gigantyczną dziurę, jaką było pojawienie się wysoce zakaźnego wariantu omikron wirusa Covid-19, co całkowicie podważyło model walki z pandemią, który dotychczas miał symbolizować wyższość socjalistycznych, chińskich metod rządów. Coraz większe obciążenia fiskalne związane z wprowadzaniem kwarantann i z kosztami dziesiątek miliardów testów PCR oraz ogólne zakłócenia działalności gospodarczej i przychodów ze sprzedaży ziemi doprowadziły lokalne samorządy na skraj fiskalnego klifu. Pierwsze oznaki niezadowolenia pojawiły się w mediach społecznościowych, a w listopadzie ubiegłego roku obywatele na krótko wylegli na ulice.

Priorytet to naprawa motoru gospodarki

W obliczu zatrzymania wzrostu gospodarczego, konieczność naprawy i ponownego uruchomienia motoru gospodarki doprowadziły do szybkiej wolty politycznej. 11 listopada 2022 r. chińskie organy nadzoru sanitarnego złagodziły wytyczne dotyczące krajowych środków walki z pandemią; w grudniu 2022 r. miało miejsce dalsze rozluźnienie restrykcji, a następnie rezygnacja z dynamicznej polityki „zero Covid”. 13 listopada ubiegłego roku Ludowy Bank Chin oraz Komisja Regulacyjna ds. Bankowości i Ubezpieczeń wspólnie wydały 16 zaleceń mających na celu poprawę dostępu prywatnych deweloperów do finansowania, co zapoczątkowało wdrożenie wielu innych dodatkowych rozwiązań politycznych umożliwiających poprawę bilansów spółek z sektora nieruchomości.

Podczas Centralnej Konferencji Gospodarczej Komunistycznej Partii Chin, która odbyła się w dniach 15-16 grudnia 2022 r., chińskie przywództwo wysłało wyraźny sygnał dotyczący przyjęcia pojednawczego stanowiska wobec sektora prywatnego i zobowiązało się do wspierania spółek z branży platform internetowych bez jakichkolwiek uwag na temat zapobiegania chaotycznej ekspansji kapitału, które to działania stanowiły postrach przedsiębiorstw z tej branży od 2020 r.

26 grudnia 2022 r. chińskie władze ogłosiły obniżenie stopnia walki z wirusem Covid-19 do kategorii -B, takiej samej jak w przypadku ptasiej grypy, wirusowego zapalenia wątroby, gruźlicy itp., a także zniesienie restrykcji granicznych począwszy od 8 stycznia 2023 r. W dniu 9 stycznia Guo Shuqing, szef chińskiego organu nadzoru finansowego, poinformował, że kampania mająca na celu kontrolę działalności finansowej 14 spółek o największej kapitalizacji z branży platform internetowych została w zasadzie zakończona.

Krótko mówiąc, w ciągu ostatnich dwóch miesięcy Chiny wykonały pełny zwrot w zakresie polityki dotyczącej Covid-19, sektora nieruchomości i platform internetowych w związku z koniecznością naprawy gospodarki. Skala i tempo zmian znacznie przekroczyły oczekiwania wielu inwestorów, którzy spodziewali się bardziej stopniowego podejścia i „otwarcia” gospodarki bliżej marca 2023 r. lub jeszcze później.

Kwestia zagrożeń geopolitycznych

Oprócz środków polityki wewnętrznej, w Chinach pojawiają się pierwsze oznaki złagodzenia podejścia wobec Stanów Zjednoczonych i ich sojuszników w związku z poczuciem eskalującej konfrontacji. Podczas pobytu na Bali w ramach szczytu G20 pod koniec listopada prezydent Chin Xi i prezydent Stanów Zjednoczonych Biden odbyli trzygodzinne spotkanie, podczas którego obaj przywódcy wykazali pewne gesty dobrej woli.

Kolejny świadomy ukłon w kierunku Waszyngtonu pojawił się ze strony nowo mianowanego ministra spraw zagranicznych, Qina Ganga, w postaci artykułu opublikowanego na łamach Washington Post. Qin Gang uruchomił cały swój urok osobisty i z sentymentem wspominał czasy, gdy był ambasadorem w Waszyngtonie, chwaląc Amerykanów jako „otwartych, życzliwych i pracowitych” i podkreślając, że „przyszłość całej planety zależy od zdrowych i stabilnych relacji Chin ze Stanami Zjednoczonymi”.

Następnym posunięciem mającym na celu złagodzenie napięcia międzynarodowego było zaproszenie przez Pekin ministra spraw zagranicznych Australii do złożenia wizyty w grudniu ubiegłego roku. Następnie Chiny złożyły zamówienie na import australijskiego węgla po raz pierwszy od ponad dwóch lat, od kiedy wprowadziły nieoficjalny zakaz importu australijskiego węgla w 2020 r.

Zbieżność cyklu politycznego i kredytowego wzmacnia potencjał przyspieszenia

Te znaczące zmiany w polityce zostały wprowadzone bardzo szybko, w ciągu zaledwie dwóch miesięcy, i wyraźnie wykazały chińską determinację do dostosowania kierunku nowego paradygmatu rozwoju, odchodząc od wzorców z 2020 r., i wyciągnięcia gospodarki z dołka, w którym znalazła się w toku walki z pandemią Covid-19. Uważamy, że dążenie Chin do strukturalnego przekształcenia gospodarki pod kątem nowego paradygmatu gospodarczego pozostaje niezmienione. Ostatnie decyzje polityczne mają na celu naprawę gospodarki, podobnie jak miałoby to miejsce w przypadku cyklicznego spowolnienia. Pomimo krótkoterminowości potencjalnie wpisanej w zmiany polityki, są one zbieżne z ożywieniem cyklu kredytowego w Państwie Środka i mogą mieć dalekosiężne skutki dla chińskiej gospodarki i dla chińskiego rynku akcji.

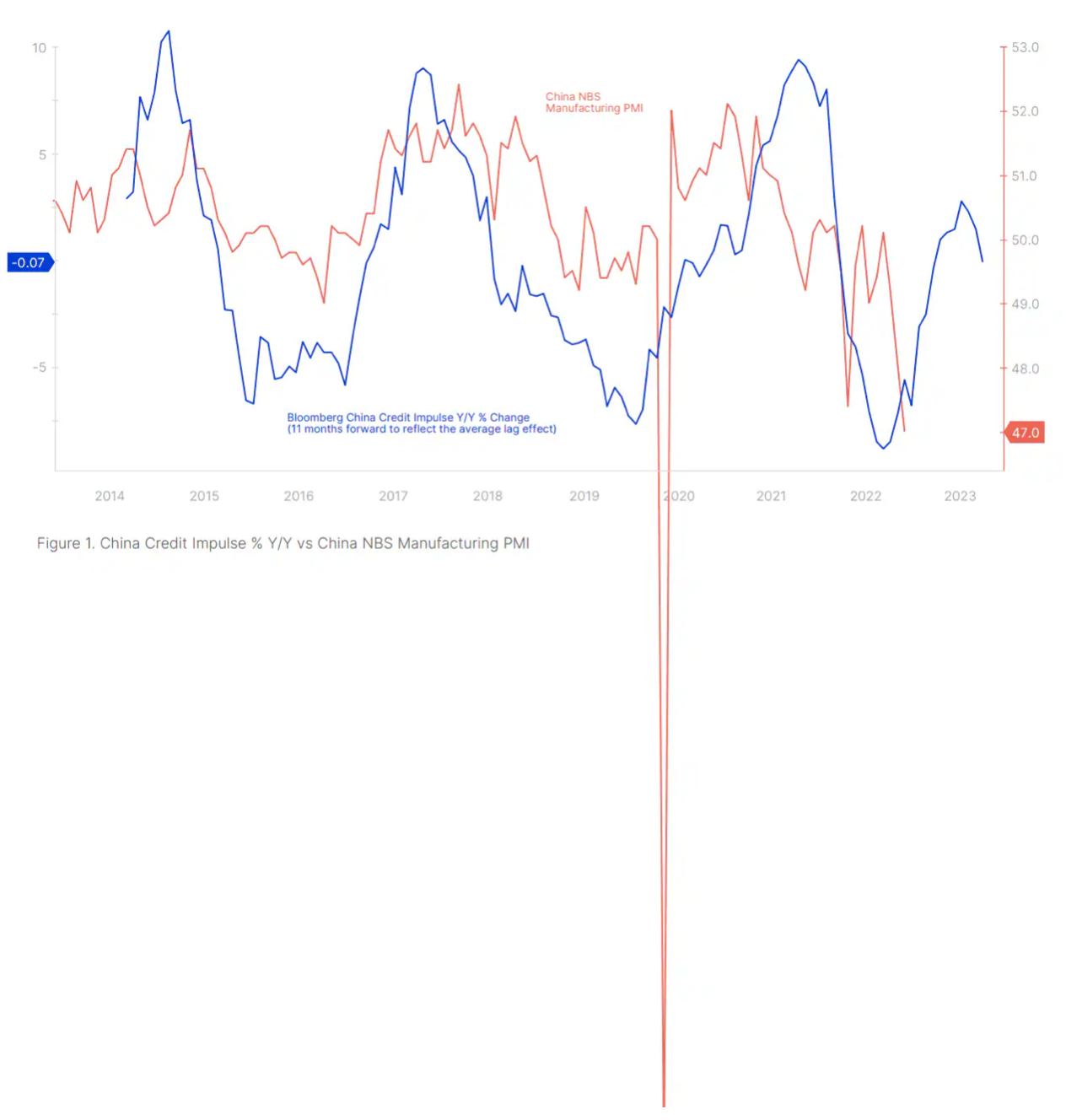

Impuls kredytowy w Chinach jest wskaźnikiem mierzącym przepływ nowych kredytów jako procent PKB, a jego dwunastomiesięczne tempo zmian ma tendencję do wyprzedzania zwrotu w realnej gospodarce o 10-12 miesięcy. Na wykresie 1 przedstawiono zmianę procentową na indeksie Bloomberg China Credit Impulse w ujęciu rok do roku z jedenastomiesięcznym wyprzedzeniem w stosunku do indeksu China Manufacturing Purchasing Manager. Impuls kredytowy doszedł do dna i od IV kwartału ubiegłego roku przeszedł w trend wzrostowy, wskazując na ekspansję przez większość 2023 r.

Akcje: przejście od infrastruktury do technologii i konsumpcji w I kwartale

Inwestorzy słusznie pomijają początkową falę uderzeniową infekcji Covid-19 w całym kraju w grudniu i na początku tego roku, przewidując późniejsze ponowne przyspieszenie aktywności gospodarczej i ekspansji kredytowej. Argumenty przemawiające za inwestowaniem w akcje chińskich spółek w I kwartale są silne.

W ubiegłym roku skłanialiśmy się ku ucieczce w obszar infrastruktury ze względu na korzyści płynące z antycyklicznych pozytywnych czynników politycznych, ponieważ rząd chiński sypnął pieniędzmi w tym właśnie kierunku. W 2023 r., gdy chińska gospodarka wkracza w etap cyklicznego wzrostu, uważamy, że cykliczne akcje wzrostowe, w tym spółki związane z technologią i konsumpcją krajową, będą osiągać najlepsze wyniki. Wiodące spółki z branży platform internetowych, takie jak Alibaba, Tencent, JD.COM i Pindoudou, a także spółki z branży konsumpcyjnej, takie jak China Tourism Group Duty Free, CR Beer, Jiumaojiu, Li Ning i wiele innych, mogą oferować interesujące okazje inwestycyjne.

Wpływ na globalne rynki towarowe i wzrost gospodarczy

Przyspieszenie wzrostu gospodarczego w Chinach może przełożyć się na światowy wzrost cen surowców, w szczególności metali przemysłowych i energii, a także przyczynić się do wzrostu światowej produkcji przemysłowej i PKB. Jak podsumowuje znakomite opracowanie sporządzone przez naukowców z Fed: „to, co dzieje się w Chinach nie pozostaje w Chinach”.

Autor: Redmond Wong, specjalista ds. strategii rynku, Saxo Bank