Końcówka roku pod znakiem omikronu i zmienności na unijnym rynku energii

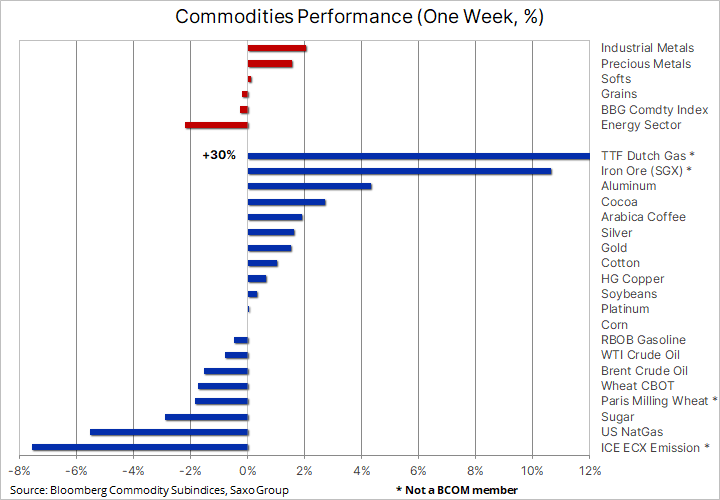

Notowania surowców były zróżnicowane w tygodniu, w którym przekaz amerykańskiego FOMC zgodnie z oczekiwaniami okazał się bardziej agresywny, w związku z dalszymi działaniami na rzecz walki z dynamicznym wzrostem inflacji. Jednak po zaprezentowaniu rynkowi perspektywy trzech podwyżek stóp w latach 2022 i 2023 nastąpiła gwałtowna zmiana apetytu na ryzyko, w efekcie której wartość euro i innych głównych walut przewyższyła cenę dolara amerykańskiego, co przyczyniło się z kolei do umocnienia niektórych surowców, które przed posiedzeniem FOMC znajdowały się pod presją.

Amerykańskie obligacje skarbowe, kluczowy wskaźnik kierunku w odniesieniu do metali inwestycyjnych, również zaskakująco zareagowały na posiedzenie FOMC. Już następnego dnia po zaostrzeniu retoryki w postaci kolejnej serii mocniejszych prognoz dotyczących gospodarki, inflacji i polityki Fed rentowności spadły na całej długości krzywej. Pomijając rajd w związku z uzyskaniem pogłębionej wiedzy na temat sposobu rozumowania banku centralnego, do reakcji tej przyczyniło się najprawdopodobniej również dalsze szybkie rozprzestrzenianie się wariantu omikron koronawirusa, powodujące gwałtowny wzrost liczby zakażeń na całym świecie.

Pomimo wsparcia w postaci słabszego dolara, rynek ropy naftowej odnotowywał gorsze wyniki, a krótkoterminowe obawy o popyt związane z wariantem omikron potwierdziły prognozę Międzynarodowej Agencji Energetycznej dotyczącą nadmiernej podaży na rynku w pierwszych miesiącach 2022 r. Ceny gazu ziemnego nadal wykazywały rozbieżności – łagodna zimowa pogoda w Stanach Zjednoczonych sprowadziła ceny do poziomów obserwowanych zwykle w miesiącach letnich, podczas gdy w Europie sztorm doskonały korzystnych dla cen zjawisk przyczynił się do wzrostu cen gazu i energii elektrycznej do nowych rekordowych poziomów.

Rezultatem tych wydarzeń był stosunkowo neutralny tydzień na indeksie towarowym Bloomberg, monitorującym koszyk najważniejszych surowców w równomiernym podziale na energię, metale i produkty rolne. Tym samym indeks ten skonsolidował swój bardzo dobry wynik za 2021 r., wynoszący obecnie 24%, co stanowi największy wzrost w ujęciu rocznym od 2001 r.

Metale szlachetne

Metale szlachetne otrzymały pozytywny impuls po tym, jak posiedzenie FOMC potwierdziło oczekiwane zaostrzenie polityki. Oba metale znajdowały się pod presją od czasu zaskakująco jastrzębich wypowiedzi prezesa Powella i wiceprezes Brainard z Fed z 22 listopada. Ponieważ większość z zapowiedzianych działań została już uwzględniona w wycenach przed posiedzeniem, oba metale skorzystały z okazji, by odrobić część niedawnych strat. W sytuacji, gdy dziesięcioletnie realne rentowności powróciły do poziomów sprzed posiedzenia FOMC poniżej -1%, a dolar odnotował największy spadek od października, złoto zdołało przebić się powyżej dwustudniowej średniej ruchomej, czyli poziomu, który stanowił opór w okresie poprzedzającym posiedzenie.

Prognoza na 2022 r. pozostaje problematyczna, a większość spadkowych prognoz dotyczących złota wynika z oczekiwań gwałtownego wzrostu realnych rentowności. Realne rentowności przez ostatnie kilka lat wykazywały wysoki stopień odwrotnej korelacji ze złotem i to właśnie ryzyko, że agresywna polityka Fed spowoduje wzrost rentowności, obecnie niepokoi rynek.

Jednak przy trzech podwyżkach stóp procentowych już uwzględnionych w wycenach na 2022 i 2023 r. i przy złocie notowanym na poziomach, które wydają się o około 0,25% za tanie w stosunku do dziesięcioletnich realnych rentowności, ryzyko spadkowe powinno być ograniczone, chyba że Fed w nadchodzących tygodniach i miesiącach zaostrzy retorykę i zasygnalizuje bardziej agresywne tempo podwyżek stóp.

Należy również pamiętać, że wzrost stóp procentowych najprawdopodobniej doprowadzi do wzrostu ryzyka na rynku akcji, ponieważ wiele nieprzynoszących zysków akcji wysokiego wzrostu może objąć gruntowna aktualizacja wyceny. Ponadto czynnikami mogącymi zrównoważyć negatywne skutki wzrostu rentowności obligacji są obawy o utrzymujące się poziomy długu rządowego i prywatnego, zwiększenie skupu aktywów przez banki centralne i trwające kolejne miesiące umocnienie dolara.

Złoto

Złoto, które wybiło się powyżej oporu zamienionego we wsparcie na poziomie 1 795 USD, znajdzie wsparcie ze strony krótkoterminowych nabywców, aby jednak to nowe umocnienie wykroczyło poza ten poziom, muszą pojawić się inwestorzy długoterminowi, a na razie ogół inwestycji funduszy giełdowych opartych na złocie nie wykazuje żadnych oznak poprawy. Być może wynika to z pory roku, w której reaguje się jedynie na istotne przypadki inwestycyjne, podczas gdy inne odkłada się na styczeń.

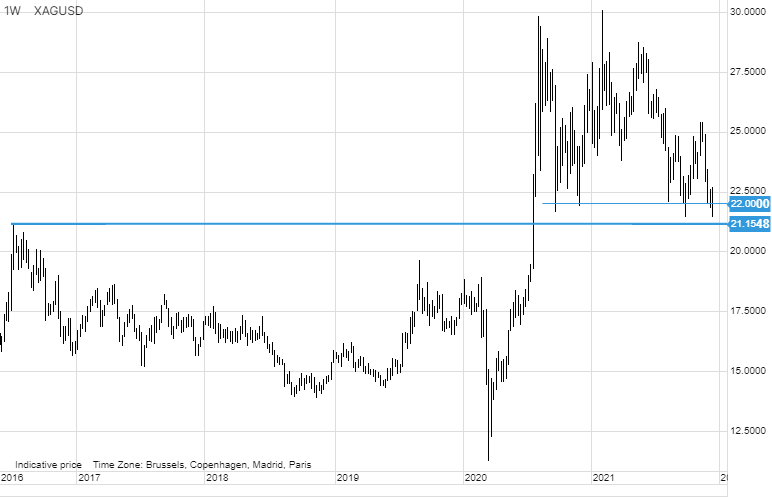

Srebro

Srebro również zasługuje na uwagę po tym, jak po raz kolejny udało się znaleźć wsparcie, a od września nabywcy czterokrotnie pojawili się poniżej 22 USD, zapobiegając tym samym zejściu w okolice 21,15 USD – kluczowego wsparcia z 2016 r. Akcja przedstawiona na wykresie może potencjalnie sygnalizować ustanawianie istotnego minimum, na razie jednak metal ten potrzebuje wsparcia zarówno ze strony złota, jak i metali przemysłowych, aby wymusić istotną zmianę kierunku.

Metale przemysłowe

Metale przemysłowe, podobnie jak metale szlachetne, otrzymały pozytywny impuls po posiedzeniu FOMC, jednak dopiero po zapobiegnięciu kolejnej próbie spadku, w ramach której cena miedzi chwilowo spadła do dwumiesięcznego minimum. Wsparciem dla ożywienia była informacja, że chińska produkcja aluminium w listopadzie zahamowała z powodu utrzymujących się ograniczeń dotyczących zużycia energii, co spowodowało zwiększony popyt na zapasy w magazynach monitorowanych przez LME. Równocześnie miedź znalazła wsparcie po tym, jak jedna z największych peruwiańskich kopalni zaczęła ograniczać produkcję w związku ze społecznymi protestami utrudniającymi wydobycie.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Zaczęły już napływać roczne prognozy i przewidywania dotyczące cen, formułowane przez wiodące banki aktywne na rynkach towarowych, i mimo iż prognozy dla energii i produktów rolnych są zasadniczo pozytywne, a dla metali szlachetnych – negatywne ze względu na spodziewaną podwyżkę amerykańskich stóp krótkoterminowych oraz rentowności na długim końcu krzywej dochodowości, w przypadku metali przemysłowych są one zróżnicowane. Pomimo przewidywań, iż transformacja energetyczna w kierunku mniejszej zależności od węgla w przyszłości wygeneruje silny i stale rosnący popyt na wiele kluczowych metali, wielką niewiadomą jest obecnie prognoza dla Chin, w szczególności w odniesieniu do miedzi, ponieważ za znaczną część chińskiego popytu odpowiada tamtejszy rynek nieruchomości.

Biorąc pod uwagę niewielką podaż wydobywanych metali uważamy, że obecne negatywne czynniki makroekonomiczne związane ze spowolnieniem na rynku nieruchomości w Chinach zaczną słabnąć na początku 2022 r., a w sytuacji, gdy zapasy zarówno miedzi, jak i aluminium są już na niskim poziomie, może to spowodować, że ceny powrócą do rekordowych poziomów z początku tego roku, a nawet je przekroczą. Utrzymujący się od miesięcy kurs boczny zredukował spekulacyjną długą pozycję do niemal neutralnego poziomu, tym samym zwiększając perspektywy przyciągnięcia nowych nabywców, kiedy tylko prognoza techniczna ulegnie poprawie.

Ropa naftowa

Ropa naftowa w piątek nieco straciła na wartości, co spowodowało spadek w ujęciu tygodniowym, ponieważ sytuacja dotycząca wariantu omikron nadal wpływa na krótkoterminowe prognozy dla popytu. Słabszy dolar został zrównoważony zaostrzeniem polityki pieniężnej, co może jeszcze bardziej złagodzić prognozę dla wzrostu gospodarczego w 2022 r. Podczas gdy Europa boryka się z pogłębiającym się kryzysem energetycznym, łagodniejsza niż zwykle pogoda w Azji doprowadziła do zmniejszenia popytu na produkty paliwowe wykorzystywane do produkcji energii elektrycznej i ogrzewania. W związku z problematyczną prognozą spodziewamy się, że większość obrotów przed Nowym Rokiem będzie wynikiem krótkoterminowych strategii technicznych.

Ponieważ Międzynarodowa Agencja Energetyczna, jak również OPEC prognozują równowagę na rynku w pierwszych miesiącach 2022 r., ryzyko wzrostu cen może zostać opóźnione, jednak nie wyeliminowane. Podtrzymujemy długoterminową pozytywną opinię na temat rynku ropy, ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze tracą apetyt na duże przedsięwzięcia, po części ze względu na niepewną prognozę długoterminową dla popytu na ropę, ale także, w coraz większym stopniu, ze względu na ograniczenia kredytowe nakładane na banki i inwestorów w związku z ESG (kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego) i naciskiem na zieloną transformację.

Gaz i energia elektryczna

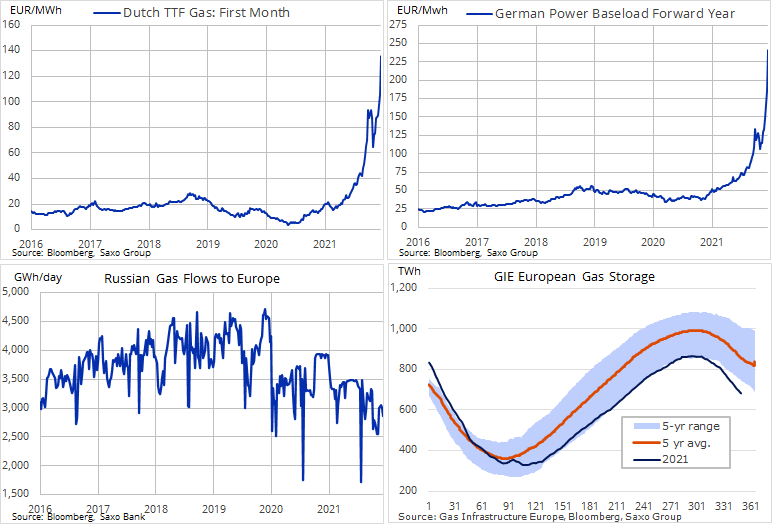

Unijny rynek gazu i energii elektrycznej odnotował w czwartek nowe rekordowe maksimum, po czym w piątek nastąpił spadek po tym, jak Gazprom zarezerwował część przepustowości gazociągu. Wcześniej cena holenderskiego benchmarkowego kontraktu na gaz TTF zamknęła się powyżej 140 EUR/MWh lub 45 USD/MMBtu, ponad dziewięciokrotnie przekraczając średnią długoterminową, podczas gdy cena niemieckiego kontraktu terminowego na energię elektryczną była ponad sześciokrotnie wyższa od średniej długoterminowej i wyniosła 245 EUR/MWh.

Tymczasowe wyłączenia francuskich elektrowni atomowych z powodu wykrytych wad rur, spodziewane w przyszłym tygodniu mrozy i niskie przepływy z Rosji nadal zmniejszają i tak już niski poziom zapasów. Do tego dochodzi presja Stanów Zjednoczonych dotycząca nałożenia sankcji na Rosję w związku z Ukrainą oraz zapowiedź niemieckich organów regulacyjnych, że gazociąg Nord Stream 2 może nie zostać zatwierdzony do lipca.

Rynek jest wyraźnie napędzany obawami o niedobór gazu w lutym i w związku z tym będzie nadal intensywnie koncentrował się na krótkoterminowym rozwoju sytuacji pogodowej, jak również na wszelkich oznakach zwiększonych dostaw z Rosji. Poprawa obu tych czynników może spowodować gwałtowną korektę cen, ponieważ obecne poziomy hamują wzrost gospodarczy, podwyższają inflację i przyczyniają się do utworzenia lokalnych obszarów ubóstwa energetycznego w całej Europie.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.