Czy warto kupić akcje KGHM? Jakie są szanse i zagrożenia?

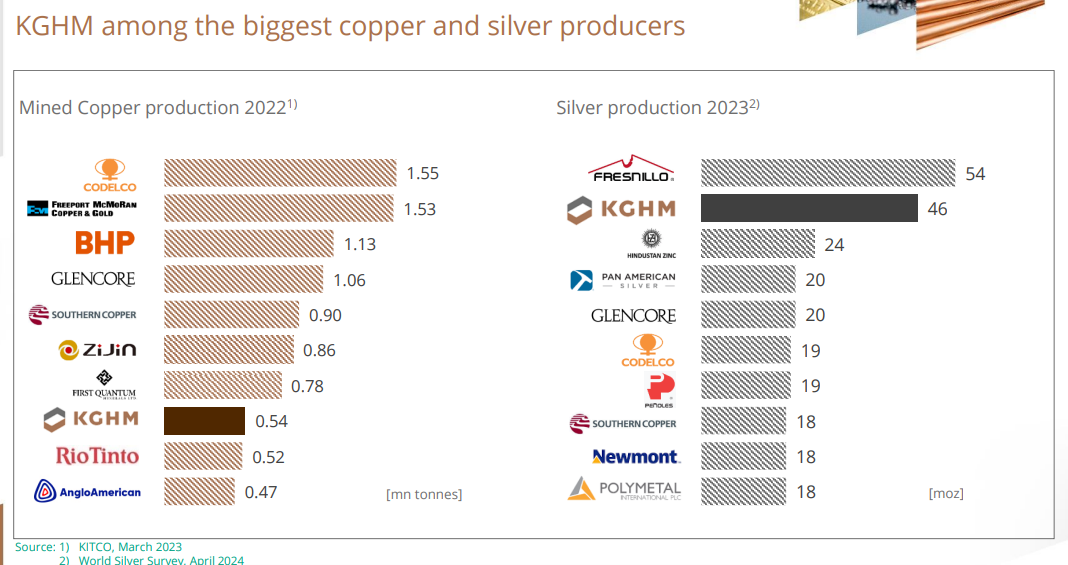

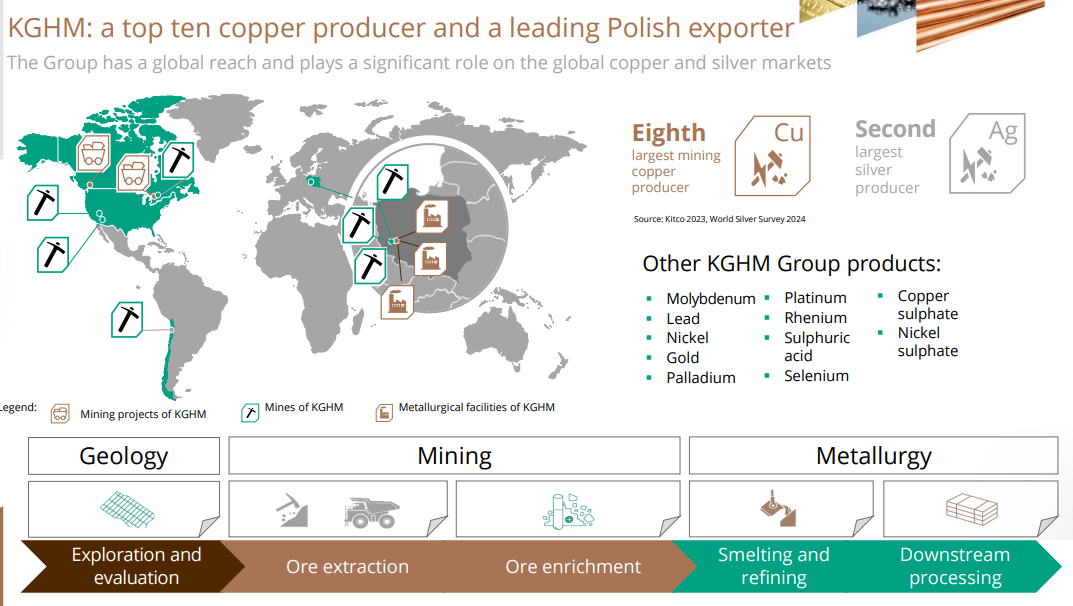

KGHM to jeden z czołowych producentów miedzi i srebra na świecie. W przypadku srebra nasz champion jest drugim pod względem wielkości dostawcą tego metalu szlachetnego na światowy rynek. W przypadku miedzi znajduje się na ósmym miejscu. Jest to zatem jedna z największych firm wydobywczych na świecie. Ostatnie spadki powodują, że coraz częściej można zadać sobie pytanie “czy warto kupić akcje KGHM?”. Dzisiaj postaramy się zrozumieć dlaczego KGHM jest tak mocno uzależniony od wahań ceny miedzi i czy może się to kiedyś zmienić.

Z tego tekstu dowiesz się:

- Jak wygląda proces wydobycia i przerobu rudy miedzi;

- Czy podatki mają duży wpływ na koszt wydobycia C1;

- Dlaczego CAPEX-y są tak wysokie.

Jak powstają katody miedzi?

Co ciekawe, sam KGHM nie ma klasycznych kopalń srebra. “Wydobycie” pochodzi z produkcji ubocznej, w wyniku produkcji katod miedzi. Przyjrzymy się zatem nieco bliżej jak można odzyskiwać srebro z rud miedzi.

KGHM wydobywa miedź w Polsce oraz Ameryce Południowej i Północnej (Chile i Kanada). Warto na samym początku zobaczyć jak skomplikowanym i wieloetapowym procesem jest wydobycie i przerób rudy miedzi. Zobaczymy to na przykładzie polskich kopalń i hut, które należą do KGHM Polska Miedź.

Wydobycie rudy miedzi odbywa się w trzech podziemnych kopalniach:

- Lubin (38 potencjalnej eksploatacji),

- Rudna (23 lata potencjalnej eksploatacji),

- Polkowice-Sieroszowice (36 lat potencjalnej eksploatacji).

Są to kopalnie, które wydobywają urobek z wnętrza ziemi. W wielu miejscach wydobywa się rudę na głębokości nawet 910 metrów. Warunki pracy są bardzo ciężkie z powodu wysokiej temperatury, wilgotności i ciśnienia. Na przodku nawierca się otwory strzałowe i wypełnia ładunkami wybuchowymi. Po zabezpieczeniu okolicy (również ścian) następuje detonacja, a potem specjalne maszyny (produkcji KGHM Zamet) zajmują się transportem urobku na taśmociągu. Po skruszeniu dużych brył następuje transport urobku na powierzchnię.

Kolejnym etapem jest wzbogacanie rudy. Jest to konieczne, ponieważ zawartość miedzi w rudzie czasami może wynosić nawet mniej niż 1%. Konieczne jest zatem na początku stworzenie koncentratu miedzi, który będzie zawierał znacznie więcej miedzi. Tym zajmuje się Zakład Wzbogacania Rudy, który produkuje około 2 mln ton koncentratu rocznie o średniej zawartości miedzi na poziomie 23%.

Proces wzbogacania rudy jest wieloetapowy i obejmuje:

- przesiewanie i kruszenie,

- mielenie i klasyfikację,

- flotację,

- zagęszczanie, filtrację oraz suszenie.

Proces flotacji dzieli się na trzy etapy:

- wstępny – oddziela się większość minerałów miedzi od skały płonnej,

- czyszczący – koncentrat jest poddawany dalszemu czyszczeniu,

- kontrolny – odpady z flotacji wstępnej są poddawane dodatkowej obróbce, aby odzyskać pozostałe materiały.

Podsumowując w procesie flotacji, po dodaniu odpowiednich środków pianotwórczych i odczynników, minerały miedzi są oddzielane od skały płonnej. Następnie koncentrat jest zagęszczany w osadnikach lub zagęszczaczach. Kolejnym etapem jest filtrowane, które ma na celu usunięcie wody. Końcowym etapem jest suszenie, gdzie wilgotność koncentratu spada poniżej 10%. Koncentrat jest następnie transportowany koleją do hut.

Koncentrat to tak naprawdę półprodukt, który jest potrzebny hutom do wytworzenia gotowego wyroby, jakimi są katody miedzi i walcówka. Przed rozpoczęciem obróbki należy wymieszać koncentrat, tak aby miał podobną ilość miedzi. Z reguły przyjmuje się za optymalny poziom od 23% do 24%.

- Huta Miedzi Głogów wykorzystuje technologię pieca zawiesinowego do przetopu koncentratu.

- Huta Miedzi Legnica zajmuje się produkcją katody miedzi przy użyciu technologii pieców szybowych oraz elektrorafinacji

- Huta Cedynia – jest walcownią miedzi, która przetwarza miedź elektrolityczną na walcówkę.

Główne etapy procesu hutniczego to:

- Wytapianie koncentratu,

- Konwertorownie (utlenianie siarczków),

- Rafinacja ogniowa w piecach anodowych,

- Odlewanie anod,

- Rafinacja elektrolityczna.

W procesie rafinacji elektronicznej, anody miedziane są umieszczane w wannach z elektrolitem. Czysta miedź osadza się na katodach, tworząc miedź katodową o czystości 99,99%. Katody miedzi trafiają do producentów na całym świecie (np. produkcja blach).

W przypadku produkcji katod ubocznym produktem jest szlam, który następnie jest przetwarzany, aby odzyskać srebro oraz złoto. To właśnie dzięki temu procesowi (który jest pilnie strzeżony przez KGHM) spółka jest drugim dostawcą srebra na światowy rynek.

Katody są wykorzystywane do produkcji tak zwanej “walcówki”. Na początku katody są topione w piecu, by następnie odlać ciekłą miedź. Następnie rozpoczyna się proces walcowania. Po ochłodzeniu i czyszczeniu następuje pokrycie miedzi syntetycznym woskiem, aby chronić walcówkę przed utlenieniem. Gotowy produkt to cienkie druty (grubość 8mm), który następnie jest zwijany w kręgi o masie około 4,75 tony.

Walcówka miedziana jest wykorzystywana głównie w przemyśle elektrotechnicznym do produkcji:

- kabli energetycznych,

- przewodów emaliowanych,

- kabli i przewodów specjalistycznych,

- przewodów do elektroniki.

Walcówka jest zatem materiałów wsadowych do wytwarzania drutów miedzianych o różnych średnicach. Zatem są wykorzystywane w energetyce, motoryzacji, telekomunikacji czy produkcji sprzętu AGD.

Model biznesowy KGHM: wrażliwi na zmianę ceny miedzi

Działalność KGHM wydaje się prosta, wydobycie i przerób rudy ze złóż miedzionośnych. Na rentowność działalności bardzo duży wpływ mają:

- zawartość rudy w miedzi,

- odzysk metali ze szlamu,

- cena metali na giełdzie.

Dwie pierwsze składowe mają duży wpływ na koszt C1, który jest podstawowym wskaźnikiem, który pozwala mierzyć potencjalną zyskowność kopalń. Im mniejsza zawartość miedzi w rudzie, tym gorzej dla spółki. Moce przerobowe kopalń nie zmieniają się zbytnio rok do roku. Zatem mniejsza jakość rudy, to mniej uzyskanego koncentratu.

Koszt C1 to jednostkowy gotówkowy koszt produkcji miedzi płatnej, który uwzględnia:

- Koszty wydobycia i przerobu urobku,

- Koszty transportu,

- Podatek od wydobycia niektórych kopalin (w przypadku Polski),

- Koszty administracyjne fazy górniczej,

- Premię przerobową hutniczo-rafinacyjną (TC/RC).

Co ważne, istotną składową jest podatek od wydobycia, który już ponad dekadę temu wprowadził polski rząd. Wspomniany podatek od miedzi pozwala na czerpanie korzyści ekonomicznych z działalności KGHM przez państwo polskie w inny sposób niż wypłata dywidendy. Jeśli KGHM nie płaciłby podatku mógłby więcej inwestować w nowe projekty inwestycyjne. Nowe kopalnie są kluczowe dla spółki, ponieważ za kilkadziesiąt lat złoża w polskich kopalniach wyczerpią się. Na razie główny akcjonariusz (czyli Skarb Państwa) nie przejmuje się zbytnio tym zagadnieniem.

Warto pamiętać o innym istotnym czynniku, jakim jest produkty uboczne. Wartość złota i srebra uzyskanego w procesie przetwarzania rudy miedzi pomniejsza koszt C1. Czyli im więcej uda się odzyskać złota i srebra, tym niższy koszt C1. Jest to zmienna, dlatego często koszt C1 może się w istotny sposób zmieniać w poszczególnych kwartałach.

Kolejną istotną kwestią jest cena miedzi na rynkach światowych. KGHM nie ma żadnego “pricing power”, zatem jest biorcą cen. Jeśli ceny miedzi będą niższe niż koszt ich wydobycia, to spółka poniesie stratę. W firmach wydobywczych jest silna dźwignia operacyjna, która wynika z tego, że duża część kosztów jest stałych. Zatem wraz ze wzrostem ceny miedzi rentowność operacyjna znacząco poprawia się.

Co wpływa na cenę miedzi? Z racji tego, że podaż surowca w normalnych warunkach jest stała, to popyt ma znaczący wpływ na wahania cen. Warto pamiętać, że to Chiny są głównym konsumentem miedzi. Według danych IWCC w 2024 produkcja miedzi rafinowanej ma wynieść 26,7 mln ton, natomiast konsumpcja w Chinach ma wynieść 14,6 mln ton. Zatem pogorszenie się koniunktury na rynku budowlanym i nieruchomościowym w Chinach może odbić się bardzo negatywnie na ceny miedzi. “Chiński miecz Demoklesa” dostrzega także KGHM, który uważa, że popyt na miedź w Chinach osiągnie szczyt pod koniec tej dekady. Również rozwój OZE podąża w kierunku ograniczania zużycia miedzi. Ratunkiem dla popytu na miedź mogą być centra danych oraz elektromobilność.

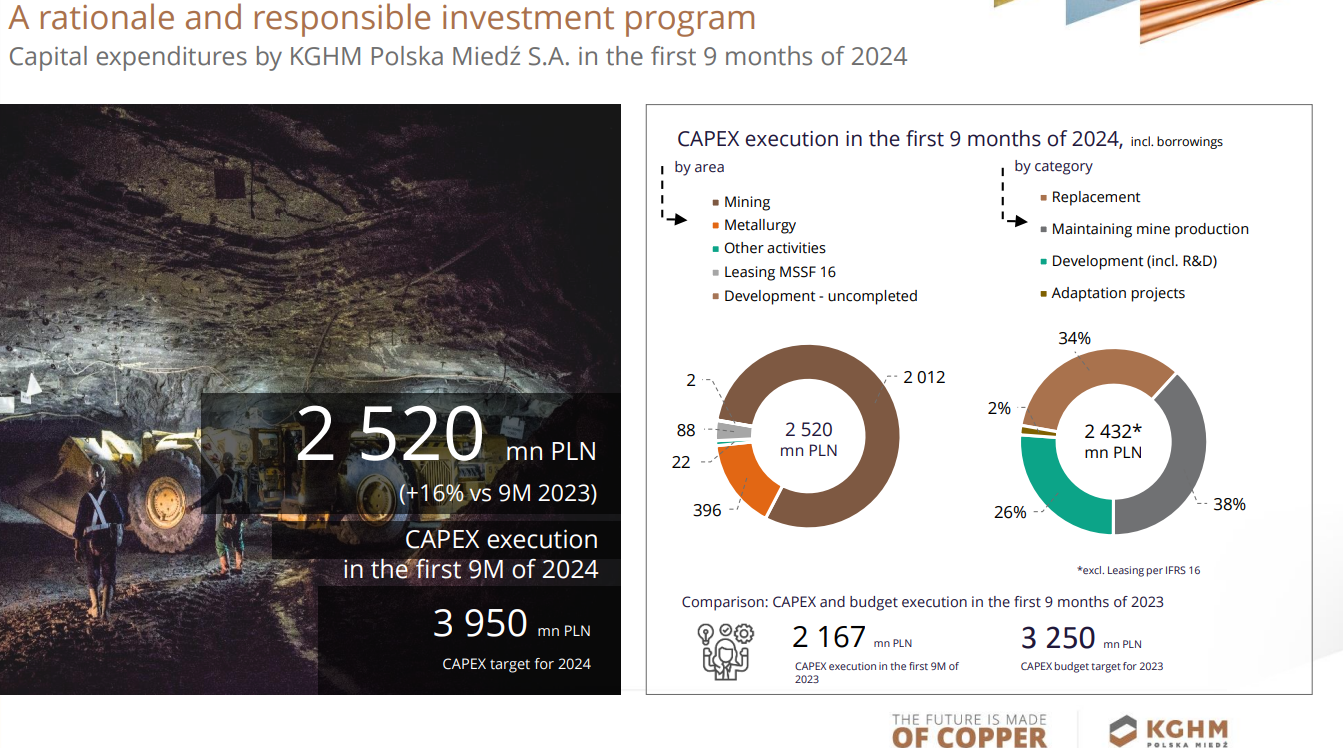

CAPEX-y są i będą duże

Spółka jest w połowie swojego życia, co oznacza, że proces wydobywczy będzie coraz bardziej skomplikowany (wytyczenie odpowiednio przodków, aby marnować jak najmniej zasobów). KGHM musi ponosić bardzo duże wydatki inwestycyjne, które mają utrzymać obecne zdolności produkcyjne.

Zgodnie z danymi spółki obecnie około 34% nakładów inwestycyjnych to tak zwana “odtworzeniówka”. Jest to odbudowa infrastruktury, remonty, czy np. zakup nowych maszyn, które zastąpią zużyte. Z kolei projekty rozwojowe odpowiadają za 26% CAPEX-u. Nowe projekty pozwalają na wydobycie rudy z nowych obszarów. Pozwala to często zachować zdolności produkcyjne na podobnym poziomie (inne obszary wydobywcze wyczerpują się w naturalny sposób). Pozostała część CAPEX-u to uzbrojenie terenu zgodnie z postępem robót górniczych) oraz rozwój składowiska odpadów w Żelaznym Moście. Jak nietrudno się domyślić większość wydatków przeznaczane jest na segment górniczy. Jest to obecnie prawie 80% wydatków, natomiast działalność hutnicza odpowiada za około 16% wydatków inwestycyjnych.

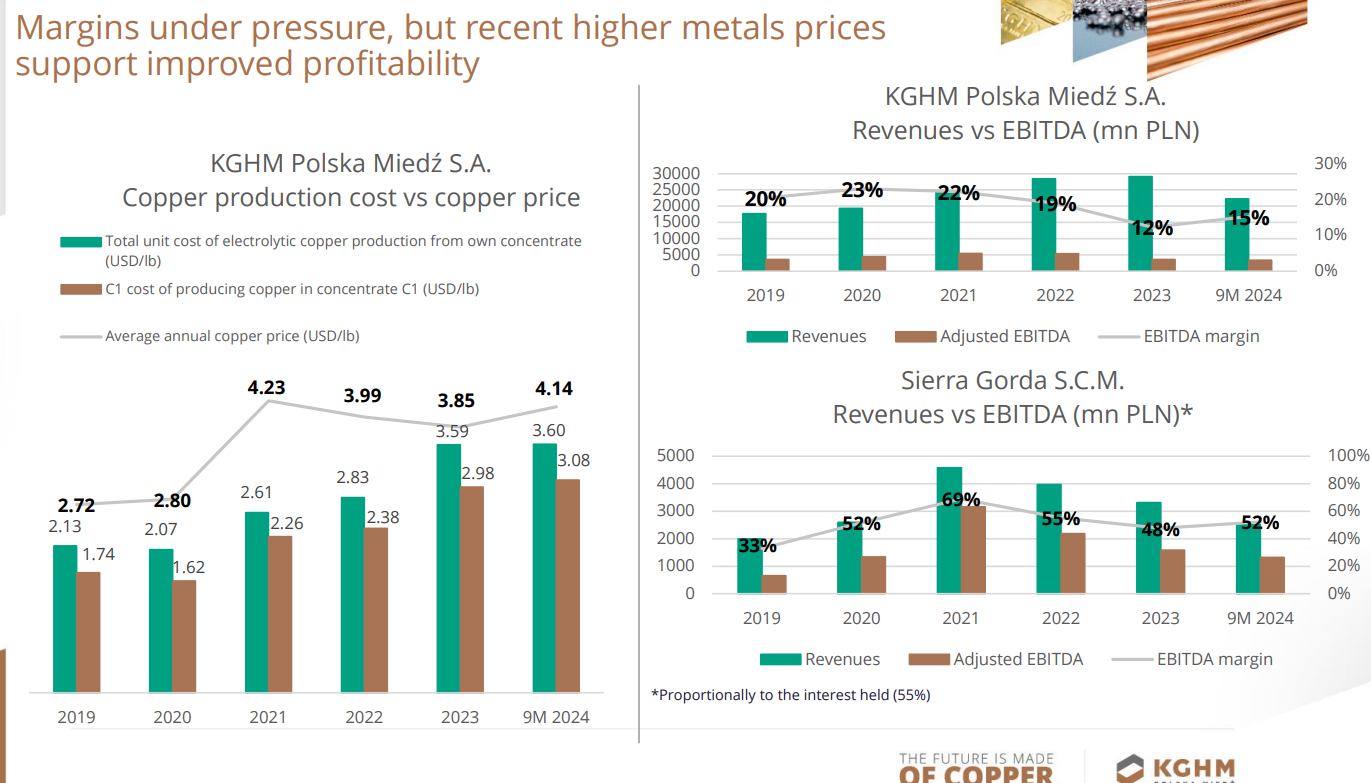

Wzrost kosztów C1 może niepokoić

W ostatnich latach nastąpił znaczący wzrost kosztów wydobycia (C1) w polskich kopalniach. Pierwszy wykres po lewej informuje nas, że od kilku lat koszt wydobycia wzrasta i to szybciej niż cena miedzi. W 2019 roku koszt C1 koncentratu wynosił około 64% średniej ceny miedzi, natomiast w ciagu 9M 2024 roku wynosi już 74%. O ile część wzrostu kosztów rośnie z powodu obciążenia spółki podatkiem od wydobycia, to niepokoi bardziej to, że spadek cen miedzi do poziomów z 2019 i 2020 roku, mógłby spowodować znaczący spadek rentowności KGHM Polska S.A.

Po prawej stronie na górze widać kolejną ważną informację, która pokazuje, że spółka ma pewne problemy z modelem działalności. Widać, że przychody spółki rosły w latach 2019 – 2023, natomiast marża EBITDA spasała w latach 2021 – 2023. Taka dywergencja jest niepokojąca i w przypadku spadku cen miedzi, mogą zdarzyć się kwartały z ujemnym wynikiem EBITDA (w przypadku realizacji negatywnego scenariusza).

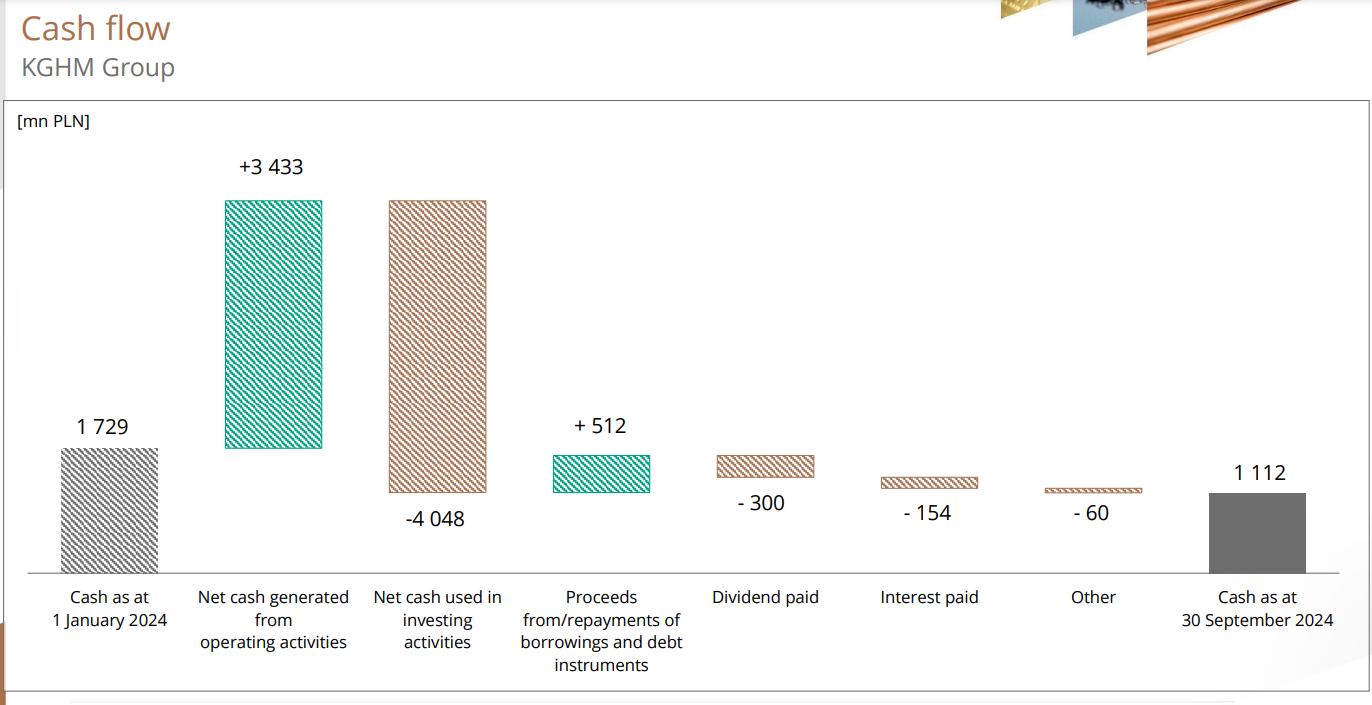

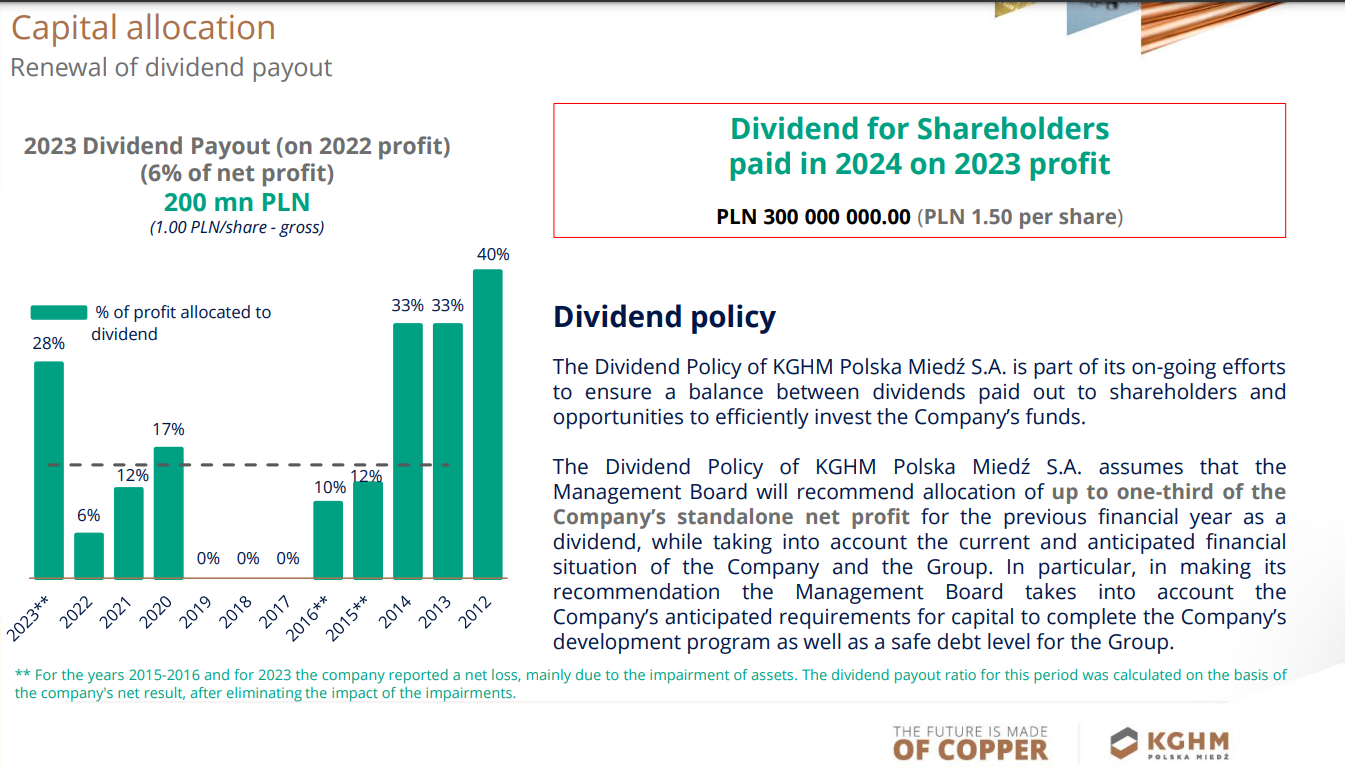

KGHM jest spółką, która musi ponosić duże wydatki inwestycyjne, które często są zbliżone lub nawet większe od poziomu gotówki generowanej z działalności operacyjnej. Dużym wyzwaniem pod względem płynnościowym jest podatek od kopalin, który działa od 2012 roku. Zgodnie z założeniami miał dostarczać do budżetu państwa około 2,2 mld zł rocznie. Od momentu wprowadzenia KGHM wpłacił do budżetu nawet kilkanaście miliardów złotych. W samym 2023 roku spółka musiała zapłacić prawie 3,5 mld zł podatku od kopalin. Teraz możemy sobie wyobrazić, co kompetentny zarząd mógłby zrobić z kilkunastoma miliardami złotych.

Od momentu wprowadzenia podatku od kopalin KGHM znacząco przyciął wypłatę dywidendy. Nie można mieć tego spółce za złe. Podatek drenuje spółkę z dużej części wypracowanych przepływów pieniężnych z działalności operacyjnej. Biorąc pod uwagę duże CAPEX-y, spółka nie ma zbyt dużo środków, aby dzielić się z akcjonariuszami. W efekcie stopa dywidendy nie jest zbyt wysoka. Za zysk za 2023 rok wypłacono 1,5 zł dywidendy na akcję. Dla porównania obecnie kurs akcji znajduje się znacznie powyżej 100 zł. Zgodnie z polityką dywidendową KGHM ma wypłacać do ⅓ zysków netto.

Czy warto kupić akcje KGHM?

Czy warto kupić akcje KGHM? Odpowiedź na to pytanie nie może być jednoznaczna. Po ostatnich spadkach spółka jest wyceniana na około 23 mld PLN, co jest sporą wartością jeśli weźmie się pod uwagę, że za ostatnie 4 kwartały KGHM wygenerował około 3,2 mld zł straty netto. Jednak jeśli weźmiemy sam wynik netto za III kw. 2024 roku, to otrzymamy 240 mln zł zysku netto.

Jeśli założymy, że KGHM powtórzy wynik w kolejnych 3 kwartałach, to kroczący roczny zysk netto wyniesie 960 mln zł. W latach 2017 – 2020 spółka generowała od 1,4 mld PLN do 1,8 mld PLN zysku netto. Obecna wycena sugeruje, że rynek wierzy w scenariusz wzrostu wyniku netto powyżej 2 mld PLN (da to mnożnik C/Z na poziomie poniżej 11,5). Jednak wynik netto zależy tak naprawdę od kształtowania się cen miedzi i poziomu odzysku srebra i złota ze szlamu. Jeśli ceny miedzi mocno wzrosną, to spółce przy “dobrych wiatrach” uda się generować nawet 3 – 4 mld PLN rocznie. W takim wypadku kapitalizacja spółki mogłaby wzrosnąć nawet do 30-40 mld PLN.

Zatem KGHM (jako typowy biorca ceny miedzi) będzie poruszał się w ślad za notowaniami cen miedzi. Oczywiście, pozytywnie na wycenę wpłynęłoby ograniczenie podatku od kopalin, albo nawet go zniesienie. Jednak na razie nie widać na horyzoncie szans na zmniejszenie obciążeń.

Brokerzy oferujący akcje

Coraz więcej brokerów zapewnia dostęp do ogromnej ilości instrumentów, w tym również akcji i ETF.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

|||

| Kraj | Polska | Dania | Cypr |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd | 20 giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje | 5 500 - akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF | 323 - ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika + 250 EUR na prowizje | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR | 100 USD |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView | Platforma eToro |

| RECENZJA | RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | SPRAWDŹ KONTO | |

| 74% rachunków detalicznych CFD odnotowuje straty | 63% rachunków detalicznych CFD odnotowuje straty |

52% rachunków detalicznych CFD odnotowuje straty |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.