Napięcia w Zatoce Perskiej i zamykanie krótkich pozycji napędzają wzrost cen energii w obliczu ponownych obaw o zakłócenia podaży

Indeks Bloomberg Commodity Total Return w ostatnim tygodniu wyraźnie wzrósł, przede wszystkim za sprawą sektora energetycznego, ponieważ odnowione napięcia geopolityczne na Bliskim Wschodzie ponownie zdominowały sytuację na rynku surowców. Segment energii zyskał niemal 9%, wyraźnie wyprzedzając metale przemysłowe, surowce rolne i miękkie. Jedyną grupą, która pozostaje pod presją, są metale szlachetne.

Kluczowe wnioski:

- Sektor energii odpowiada za najlepsze wyniki na rynku surowców. Odnowione napięcia na Bliskim Wschodzie wywołały największy jednodniowy wzrost cen ropy od ponad trzech miesięcy – notowania Brent przekroczyły poziom 86 USD za baryłkę, a najsilniej drożały olej napędowy i europejski gaz.

- Tempo tych zmian wynika w równym stopniu z pozycjonowania inwestorów, co z czynników fundamentalnych, przy czym znacznie niedowartościowane rynki ropy, agresywne zamykanie pozycji krótkich oraz niska letnia płynność potęgują premię za ryzyko geopolityczne.

- Perspektywę wzrostu cen ropy ograniczają jednak m.in. słabnący popyt w Chinach, zbliżający się koniec sezonowego szczytu popytu oraz infrastruktura przesyłowa Arabii Saudyjskiej i Zjednoczonych Emiratów Arabskich, pozwalająca ominąć część transportu przez Cieśninę Ormuz.

- Złoto wykazuje zaskakującą odporność, co może sugerować, że rynek coraz większą wagę przywiązuje do szerszych konsekwencji gospodarczych długotrwałego szoku energetycznego, a nie wyłącznie do jego wpływu na inflację.

Z niektórymi brokerami np. z Saxo Bank, Forex Club posiada umowę o płatnej współprace marketingowej, ale nie wpływa na ocenę w rankingu.

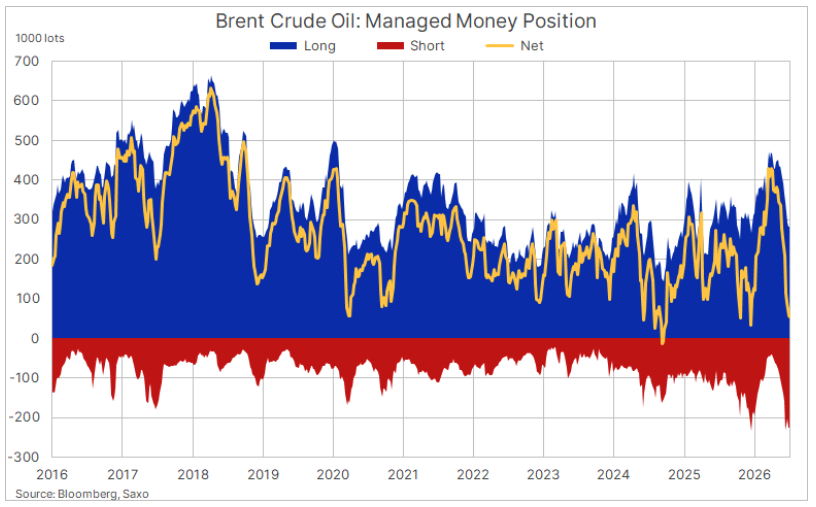

Pozycjonowanie zamienia szok geopolityczny w gwałtowny wzrost cen

Ostatnia eskalacja rozpoczęła się w ubiegłym tygodniu po ataku na irański tankowiec, który doprowadził do ponownych uderzeń wojsk USA. Sytuacja gwałtownie zaostrzyła się po decyzji prezydenta Donalda Trumpa o przywróceniu blokady Iranu oraz wprowadzeniu 20%-owej opłaty od wszystkich ładunków przepływających przez Cieśninę Ormuz.

Notowania ropy Brent odnotowały największy jednodniowy wzrost od ponad trzech miesięcy, zyskując ponad 10%, a następnie przekroczyły poziom 86 USD za baryłkę. Inwestorzy zaczęli masowo zamykać krótkie pozycje i ponownie wyceniać ryzyko zakłóceń dostaw z rejonu Zatoki Perskiej.

Choć impulsem były wydarzenia geopolityczne, skala ruchu pokazuje, jak podatny na pozytywne zaskoczenie był rynek. W ostatnich tygodniach fundusze hedgingowe systematycznie ograniczały ekspozycję na wzrost cen ropy, zakładając, że poprawa bezpieczeństwa w regionie, słaby popyt z Chin oraz rosnąca produkcja OPEC+ utrzymają ceny pod kontrolą.

Powrót ryzyka podażowego zaskoczył wielu uczestników rynku, zmuszając ich do gwałtownego zamykania krótkich pozycji w warunkach ograniczonej letniej płynności. Przy niewielkiej liczbie sprzedających nawet umiarkowany popyt przełożył się na silne wzrosty cen.

Obecny rajd jest więc efektem jednoczesnego wzrostu premii za ryzyko geopolityczne oraz wymuszonego pozycjonowania inwestorów, przy czym czynniki techniczne wzmacniają nadal niejednoznaczny obraz fundamentalny.

Dlaczego Brent po 100 USD nie jest scenariuszem przesądzonym

Pomimo ostatnich wzrostów istnieje kilka czynników, które mogą ograniczyć dalszy ruch cen w kierunku 100 USD za baryłkę.

Po pierwsze, rynek przeszedł już na wrześniową serię kontraktów Brent, dlatego ceny coraz mocniej odzwierciedlają popyt po zakończeniu szczytu sezonu wakacyjnych podróży na półkuli północnej. Od końca sierpnia sezonowe zapotrzebowanie rafinerii zwykle zaczyna maleć, zmniejszając presję na rynek ropy.

Po drugie, istotnym czynnikiem pozostają Chiny. W ubiegłym miesiącu import ropy spadł tam do najniższego poziomu od niemal dekady, ponieważ rafinerie ograniczyły przerób w odpowiedzi na słaby popyt krajowy i utrzymującą się niepewność gospodarczą. Jeśli ceny będą nadal rosły, Pekin prawdopodobnie będzie odbudowywał zapasy stopniowo, unikając roli marginalnego nabywcy, który dodatkowo podbija ceny. W poprzednich okresach napięć geopolitycznych słaby popyt z Chin wielokrotnie działał stabilizująco na rynek.

Po trzecie, choć Cieśnina Ormuz pozostaje jednym z najważniejszych światowych wąskich gardeł dla transportu energii, rynek uwzględnia również fakt, że Arabia Saudyjska i Zjednoczone Emiraty Arabskie dysponują znaczącą infrastrukturą rurociągową pozwalającą ominąć część tego szlaku. Nie zastąpi ona całego eksportu z regionu – zwłaszcza z Iraku, Kuwejtu, Kataru i Iranu – ale zmniejsza prawdopodobieństwo całkowitego wstrzymania dostaw.

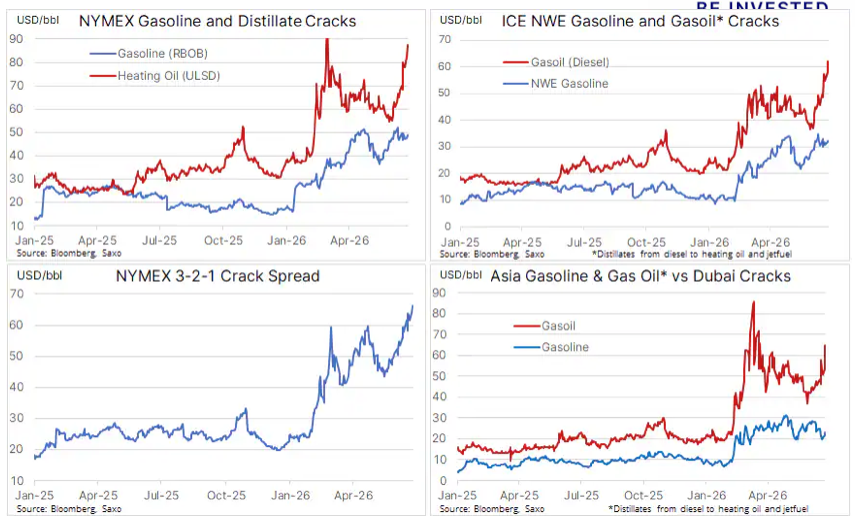

To paliwa rafinowane pozostają głównym źródłem presji inflacyjnej

Jeśli ropa pokazuje tylko część obrazu, to paliwa rafinowane wskazują na znacznie bardziej napiętą sytuację.

Najsilniej drożeje olej napędowy – zarówno europejskie kontrakty terminowe na olej napędowy, jak i amerykańskie kontrakty terminowe na ULSD wzrosły w ciągu ostatniego tygodnia o około 18%. Jednocześnie cena europejskiego gazu ziemnego wzrosła o prawie 14%, co spowodowało, że holenderskie kontrakty terminowe TTF przekroczyły poziom 53 EUR/MWh, osiągając najwyższy poziom od trzech miesięcy.

W przeciwieństwie do rynku ropy, możliwości zwiększenia podaży paliw rafinowanych są znacznie bardziej ograniczone. Część rafinerii na Bliskim Wschodzie pozostaje dotknięta konfliktem, a rosyjskie ograniczenia eksportu oleju napędowego nadal zmniejszają globalną dostępność. Dodatkowo światowe moce rafineryjne pozostają ograniczone, co utrudnia szybkie przełożenie większej podaży ropy na wyższą produkcję oleju napędowego i benzyny.

Marże rafineryjne gwałtownie wzrosły, pozostawiając odbiorców końcowych coraz bardziej narażonych na koszty paliw typowe dla znacznie wyższych cen ropy Brent.

To istotne rozróżnienie, ponieważ to właśnie ceny oleju napędowego i benzyny bezpośrednio wpływają na koszty transportu, produkcji przemysłowej, rolnictwa oraz inflację. W efekcie mogą one znacznie silniej oddziaływać na wzrost gospodarczy niż sama cena ropy.

Czy złoto zaczyna patrzeć dalej niż na inflację?

Dotychczas wzrost cen ropy działał niekorzystnie na metale szlachetne, ponieważ podnosił oczekiwania inflacyjne, wspierał rentowności obligacji i umacniał dolara.

Ten mechanizm był widoczny również w ostatnich dniach. Rentowność dwuletnich obligacji skarbowych USA wzrosła do najwyższego poziomu od ponad roku – 4,29% – gdy rynek zaczął wyceniać większe prawdopodobieństwo dalszego zacieśniania polityki pieniężnej przez Rezerwę Federalną. Kontrakty Fed Funds wskazują obecnie około 50%-owe prawdopodobieństwo podwyżki stóp już w lipcu, a pełna podwyżka o 25 punktów bazowych jest wyceniana na wrzesień po ostatnich wypowiedziach Christophera Wallera.

Początkowo złoto zachowało się zgodnie z tym schematem i spadło poniżej psychologicznego poziomu 4 000 USD za uncję. Jednak, gdy cena ropy Brent kontynuowała wzrost w kierunku 86 USD i dalej, złoto przestało tracić na wartości. Zamiast tego na rynku ponownie pojawili się nabywcy, podnosząc cenę złota ponownie powyżej 4 000 USD, mimo że obawy związane z ropą, rentownościami i inflacją pozostają wysokie. Jest jeszcze zbyt wcześnie, by stwierdzić, że ostatnia odwrotna zależność między cenami ropy i złota uległa załamaniu. Niemniej jednak ostatnie zmiany cen mogą wskazywać, że rynki zaczynają wykraczać poza inflacyjne konsekwencje wyższych cen energii i zamiast tego skupiają się na szerszych zagrożeniach gospodarczych związanych z przedłużającym się szokiem energetycznym.

Utrzymujące się wysokie ceny oleju napędowego, benzyny i gazu ziemnego mogą ograniczać wzrost gospodarczy, obniżać marże przedsiębiorstw oraz osłabiać konsumpcję. Jeżeli te obawy zaczną dominować nad perspektywą dalszego zacieśniania polityki pieniężnej, tradycyjna rola złota jako bezpiecznej przystani może ponownie stać się głównym czynnikiem wpływającym na jego notowania.

Trzy pytania, które zdecydują o dalszym kierunku rynku

Na razie ropa pozostaje głównym czynnikiem wpływającym na wyceny wielu klas aktywów. To, czy obecny wzrost przekształci się w kolejną długotrwałą hossę na rynku energii, czy okaże się jedynie krótkotrwałym efektem pozycjonowania inwestorów, będzie zależeć przede wszystkim od odpowiedzi na trzy pytania:

- Czy fizyczne dostawy ropy z regionu Zatoki Perskiej pozostaną zakłócone?

- Czy Chiny nadal będą ograniczać globalny popyt poprzez słaby import?

- Czy wyjątkowo napięta sytuacja na rynku paliw rafinowanych zacznie wywierać coraz silniejszy wpływ na światową gospodarkę?

– Rynek ponownie pokazuje, że największe ruchy cen nie zawsze wynikają wyłącznie z pogorszenia fundamentów, lecz często są potęgowane przez sposób pozycjonowania inwestorów i ograniczoną płynność. W takich warunkach zmienność może być znacznie większa niż sugerowałaby sama skala wydarzeń geopolitycznych. Dlatego dywersyfikacja pozostaje jednym z najskuteczniejszych sposobów ograniczania wpływu nagłych zmian otoczenia rynkowego, zwłaszcza gdy jednocześnie rośnie niepewność dotycząca inflacji, polityki monetarnej i wzrostu gospodarczego. Szeroka ekspozycja na różne segmenty rynku pomaga ograniczać wpływ nagłych zmian otoczenia makroekonomicznego, zamiast uzależniać wyniki od jednego scenariusza rozwoju wydarzeń – mówi Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.