Ken Fisher: czas na rynku ważniejszy niż idealny moment zakupu

Czy czas spędzony na rynku jest ważniejszy niż próby przewidzenia idealnego momentu na giełdowe zakupy? Ken Fisher udowodnił, że tak, zarządzając gigantycznym portfelem akcji, w którym królują dziś Nvidia oraz Apple.

Z tego artykułu dowiesz się:

- Jak Ken Fisher rozwinął teorie swojego genialnego ojca?

- Czym jest wskaźnik Ceny do Sprzedaży (PSR)?

- Jakie są cztery rygorystyczne zasady Kena Fishera.

- Jakie skandale obyczajowe wstrząsnęły imperium Fishera?

Kim jest Ken Fisher?

W świecie finansów niewiele nazwisk budzi tak jednoznaczne skojarzenia, jak nazwisko Fisher. Ono jest właściwie synonimem inwestowania w spółki wzrostowe. Philip Arthur Fisher – coś Wam świta? To autor legendarnej książki „Zwykłe akcje, niezwykłe zyski” z 1958 roku, który zapisał się w historii jako jeden z ojców nowoczesnej teorii inwestowania. To jego przemyślenia ukształtowały samego Warrena Buffetta, który wielokrotnie przyznawał, że jego własny styl to „w 15% Philip Fisher”.

A czy nazwisko Kenneth Lawrence Fisher też Wam coś mówi? Powinno. A jeśli nie mówi, no to zapraszamy do lektury. Ten urodzony w 1950 roku inwestor dorastał w atmosferze giełdowych dyskusji. Jest on bowiem synem wspomnianego Phila Fishera. Niedaleko pada jabłko od jabłoni, jak mówią. Ale w tym przypadku ma ono niezwykle głęboką wymowę.

Buntownik wyszkolony przez ojca

Ken Fisher jako nastolatek przejawiał buntowniczy charakter. Porzucił szkołę średnią, bo mu po prostu nie pasowała. Jednak w końcu, po wielu perypetiach edukacyjnych i po namowach ojca, ukończył ekonomię na Cal Poly Humboldt w 1972 roku. No i podjął pracę u swojego genialnego taty. To właśnie u niego uczył się rynkowego rzemiosła, dostrzegając jednocześnie ograniczenia skali działalności Philipa, który zarządzał portfelem maksymalnie 20 spółek.

Powiedzenie, że niedaleko pada jabłko od jabłoni, nabiera w tym kontekście głębokiego, wielowymiarowego znaczenia. Ken Fisher przejął po ojcu sceptycyzm wobec tradycyjnych wskaźników oraz głębokie przekonanie, że idealny moment na sprzedaż świetnego biznesu nie następuje niemal nigdy. Postanowił przenieść te słuszne jego zdaniem idee na zupełnie inny poziom operacyjny. W 1979 roku, dysponując kapitałem początkowym w wysokości zaledwie 250 USD założył w Kalifornii spółkę Fisher Investments. Z biegiem lat stworzył globalną machinę inwestycyjną, łączącą autorskie modele ilościowe z bezkompromisowym podejściem.

Według stanu na kwiecień 2026 roku, Fisher Investments wraz ze swoimi filiami zarządza aktywami o wartości przekraczającej 386 mld USD, obsługując ponad 200 000 klientów indywidualnych oraz instytucjonalnych w kilkunastu krajach świata. Struktura operacyjna imperium opiera się na dwóch głównych filarach. Pierwszy filar to Private Client Group obsługujący zamożnych inwestorów indywidualnych, który zgromadził 331 mld USD aktywów. Drugi filar to Institutional Accounts zarządzający kapitałem różnorakich instytucji i funduszy inwestycyjnych, który przyciągnął aktywa o wartości blisko 56 mld USD.

Rynek docenia to, co osiągnął Ken Fisher. Na początku 2025 roku fundusze Advent International oraz Abu Dhabi Investment Authority (ADIA) nabyły mniejszościowy pakiet udziałów w jego firmie Fisher Investments o wartości około 3 mld USD. Transakcja ta, będąca kluczowym elementem planowania sukcesji majątkowej Kena Fishera, wyceniła całą spółkę na 12,75 mld USD. Na razie Ken Fisher, jako Executive Chairman (dyrektor wykonawczy), zachował ponad 70% udziałów z prawem głosu.

Fisher jest niezwykle stanowczy co do ochrony kondycji spółki i jej zysków. Przez lata główna siedziba Fisher Investments znajdowała się w 120-hektarowym kampusie Fisher Creek w Camas w stanie Waszyngton. Jednak w marcu 2023 roku, gdy sąd stanowy utrzymał w mocy nową 7-procentową stawkę podatkową od zysków kapitałowych dla najbogatszych mieszkańców, reakcja Kena Fishera była natychmiastowa. Siedziba jego spółki przeniosła się do Plano w Teksasie.

Sprzedaż i rygor, czyli zasady Kena Fishera

No dobrze, ale skąd tak wielka kariera Kena Fishera? Jakie zasady i jakie tajemnice za nią stoją? Największą innowacją teoretyczną, która na stałe zapisała Kena Fishera w kanonie współczesnych finansów, było opracowanie i wdrożenie wskaźnika Ceny do Sprzedaży (ang. Price-to-Sales Ratio – PSR) jako kluczowego narzędzia selekcji spółek.

W opublikowanej w 1984 roku książce „Super Stocks” Fisher wykazał, że tradycyjne podejście oparte na wskaźniku Ceny do Zysku (P/E) jest zawodne w przypadku młodych przedsiębiorstw, które dopiero rosną. Zyski mogą ulegać drastycznym wahaniom z powodu przejściowych problemów operacyjnych, odpisów amortyzacyjnych czy intensywnych nakładów inwestycyjnych. Z kolei przychody ze sprzedaży wykazują znacznie większą stabilność.

W związku z tym Ken Fisher skonstruował wskaźnik, który pozwala precyzyjnie ocenić realny koszt zakupu bazy przychodowej przedsiębiorstwa. Wskaźnik Cena do Sprzedaży poniżej 0,75x sugeruje, że spółka jest zdolna do wielokrotnego pomnożenia swojej wartości w horyzoncie średnioterminowym.

Ponadto, niezwykle istotnym elementem filozofii Kena Fishera jest psychologia rynkowa i finanse behawioralne. Jako zdecydowany przeciwnik spekulacyjnego wyczuwania rynku (ang. market timing) regularnie powtarza on, że czas spędzony na rynku ma znacznie większe znaczenie niż próby precyzyjnego wejścia i wyjścia z pozycji. Czyli jest wielkim orędownikiem powiedzonka „time in the market is more important than timing the market”.

Zwraca uwagę, że historycznie najlepsze i najgorsze dni sesyjne na giełdach – czyli takie podczas których indeks rośnie o 8% albo spada o -8% – występują w bardzo bliskich odstępach czasu. Tym samym, próba uniknięcia korekt niemal zawsze skutkuje przegapieniem późniejszych, gwałtownych wzrostów. To właśnie dlatego czas spędzony na rynku jest najistotniejszy.

W swoich publikacjach Ken Fisher sformułował rygorystyczne zasady, które mają chronić inwestorów przed… nimi samymi. Oto te zasady:

- Unikanie pychy. Każdy sukces inwestycyjny należy przypisywać sprzyjającemu rynkowi lub szczęściu, a nie własnemu geniuszowi. Z kolei każdą stratę należy dogłębnie przeanalizować, przyjmując pełną odpowiedzialność i wykonując rygorystyczne analizy, zastanawiając się co poszło nie tak.

- Zwalczanie awersji do strat. Inwestorzy wykazują destrukcyjną tendencję do trzymania tracących na wartości akcji (pozycji) tylko po to, by doczekać symbolicznego momentu wyjścia na zero. Blokuje to kapitał, który mógłby pracować w znacznie bardziej efektywnych walorach. Nie mówiąc już o tym, że brak zamykania stratnych pozycji może się bardzo mocno zemścić, bo przecież nie ma gwarancji, że nawet po latach straty zostaną odrobione.

- Systemowa falsyfikacja hipotez. Zamiast poszukiwania dowodów potwierdzających słuszność wybranej tezy inwestycyjnej, należy aktywnie wykorzystywać proste narzędzia w celu jej obalenia.

- Rygorystyczna dywersyfikacja i limity alokacji. Aby zneutralizować ryzyko nadmiernej pewności siebie, udział pojedynczego waloru w zdywersyfikowanym portfelu nie powinien przekraczać poziomu 5% do 8%. Fisher wychodzi z założenia, że i nadmierna dywersyfikacja jest zła, ale i nadmierna koncentracja.

Gdzie Ken Fisher lokuje kapitał?

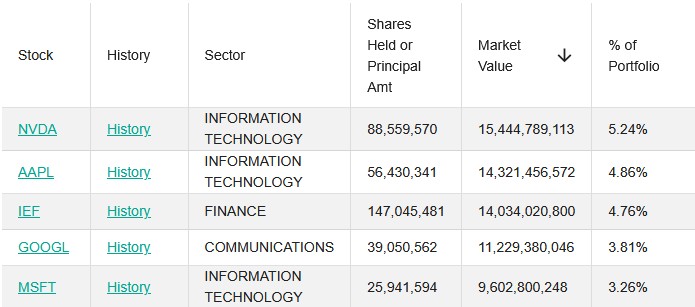

Gdzie w tej chwili Ken Fisher „parkuje” kapitał? Zarządzany przez komitet inwestycyjny Fisher Investments portfel akcji amerykańskich, raportowany regularnie w deklaracjach 13F składanych do SEC, na koniec I kwartału 2026 roku osiągnął wartość blisko 295 mld USD. Zamiast koncentrować kapitał w kilku wybranych podmiotach, Fisher Investments stosuje strategię globalnej dywersyfikacji, utrzymując jednocześnie ponad 1 000 aktywnych pozycji.

Pozycja lidera portfela należy do koncernu NVIDIA, co odzwierciedla długofalową wiarę komitetu inwestycyjnego Fisher Investments w rozwój sektora sztucznej inteligencji. Udział ten budowano systematycznie przez lata, dzięki czemu średnia cena zakupu wynosi zaledwie 27,76 USD za akcję (po uwzględnieniu splitów). Podczas gdy wielu konkurentów redukowało zaangażowanie w spółkę z obawy przed bańką spekulacyjną, Fisher konsekwentnie utrzymywał kierunek i kupował akcje spółki Jensena Huanga. Przy czym NVDA stanowi ledwie 5,24% portfolio. Obecnie Fisher ma ponad 88,5 mln akcji NVDA.

Inną dość dużą pozycją jest Apple. Ma 4,86% udziału w portfelu. Spółki przedstawiać nie trzeba. Ken Fisher wierzy, że producent iPhone’ów wciąż będzie sobie dobrze radził na rynku elektroniki użytkowej.

Do najciekawszych ruchów z I kwartału 2026 roku należało drastyczne ograniczenie pozycji na akcjach Microsoftu. Została ona zmniejszona o 2,63 mld USD. Pozyskany w ten sposób kapitał przekierowano m.in. na gwałtowne zwiększenie zaangażowania w akcje giganta farmaceutycznego AbbVie. Firma Fishera zdecydowała się na zakup akcji tejże spółki farmaceutycznej za blisko 1,83 mld USD. Równie znaczące było otwarcie nowej pozycji na akcjach AstraZeneca o wartości ponad 2,1 mld USD.

Sekwoje i rozporkowe żarty

Prywatne życie Kena Fishera obfituje w paradoksy, które na swój sposób dopełniają jego wizerunek jako człowieka bezkompromisowego i idącego pod prąd. Choć jego majątek osobisty szacowany jest na 13,2 mld USD, znany jest on ze skrajnie oszczędnego stylu życia. Przez lata kupował obuwie w sklepach Walmart (to tak, jakby Zbigniew Jakubas kupował w Deichmannie).

Mało tego. Przez dekady centrala firmy Fisher Investments mieściła się w dawnym budynku fermy szynszyli z lat 40. XX wieku, kupionym po okazyjnej cenie. Wnętrze budynku charakteryzowało się wilgocią i zapachem stęchlizny, a jedyną luksusową dekoracją była rzeźba walczącego byka i niedźwiedzia. To właśnie tam kształtowała się agresywna kultura sprzedażowa, oparta na rygorystycznym egzekwowaniu celów.

Jego największą życiową pasją, całkowicie niezwiązaną z rynkami kapitałowymi, jest dendrologia i ochrona lasów sekwojowych. To właśnie miłość do drzew skłoniła go do przekazania w 2006 roku kwoty 3,5 mln USD na ufundowanie katedry ekologii sekwoi (Kenneth L. Fisher Chair in Redwood Forest Ecology) na Cal Poly Humboldt, co umożliwiło sfinansowanie pionierskich badań nad życiem toczącym się w koronach tych najstarszych drzew świata. Ponadto, małżeństwo Fisherów aktywnie angażuje się w filantropię w zakresie ochrony zdrowia.

Poglądy polityczne Fishera budzą spore zainteresowanie mediów. Wraz z małżonką są postrzegani jako zwolennicy Partii Republikańskiej. W 2020 roku wsparli kampanię prezydencką Donalda Trumpa kwotą 250 000 USD. Jednak w cyklu wyborczym w 2024 roku oficjalne rejestry Federalnej Komisji Wyborczej (FEC) wykazały, że Fisher nie przekazał ani centa na kampanie Trumpa, Bidena czy Harris.

Ekolog, filantrop. Ideał?

Okazuje się, że nie. Zza tej fasady wychynęło kilka lat temu mroczne oblicze. Pierwsze sygnały alarmowe pojawiały się już wtedy, gdy wyszło na jaw, iż wewnętrzne zasady Fisher Investments ustanawiają strefę całkowitego wykluczenia akwizycji klientów. Chodziło o hrabstwo Clark w stanie Waszyngton, w którym zlokalizowany był kampus w Camas i gdzie mieszkał Fisher. Zostało ono objęte bezwzględnym zakazem pozyskiwania klientów po to, by Fisher podczas codziennych zakupów czy spacerów nie ryzykował przypadkowego spotkania z niezadowolonym klientem.

To jednak pikuś przy tym, co stało się w październiku 2019 roku podczas elitarnego zamkniętego kongresu Tiburon CEO Summit w San Francisco. Ken Fisher, występując przed audytorium złożonym z szefów wiodących instytucji finansowych, wygłosił serię skandalicznych, seksistowskich i wulgarnych żartów i uwag. Porównał proces budowania zaufania klienta do uwodzenia kobiet w barze i „prób wejścia dziewczynie do majtek”, radząc zgromadzonym, by nie pokazywali klientom na pierwszym spotkaniu „tego, co mają w rozporku”. W wystąpieniu nawiązywał również do skompromitowanego przestępcy seksualnego Jeffreya Epsteina, opowiadał o zażywaniu kwasu i żartował ze znakowania swoich pracowników gorącym żelazem.

Mimo obowiązującej podczas konferencji zasady całkowitej poufności jeden z uczestników Alex Chalekian opublikował w mediach społecznościowych oświadczenie, które wywołało potężną burzę. Reakcja rynku była natychmiastowa. W ciągu zaledwie kilku tygodni z Fisher Investments wycofano ponad 4 mld USD aktywów. Współpracę zerwały potężne podmioty instytucjonalne, w tym fundusz emerytalny stanu Michigan oraz Fidelity Investments.

Co prawda syn Kena, Nathan Fisher, podjął rozpaczliwą próbę obrony ojca na platformie LinkedIn, sugerując, że jego mózg „jest inaczej okablowany”, to na niewiele się to zdało. Bowiem dziennikarskie śledztwa ujawniły, że wulgarny język i „specyficzna” kultura były normą wewnątrz firmy Fisher Investments. Podczas kryzysu finansowego w 2008 roku, gdy jedna z pracownic zapytała na spotkaniu wewnętrznym, dlaczego firma nie przeniesie części kapitału do bezpiecznych aktywów, Ken Fisher odpowiedział bez ogródek:

„A po co mi pół penisa?”.

To tylko jeden z barwniejszych przykładów.

Po skandalu z 2019 roku firma Fisher Investments zmuszona była wdrożyć restrykcyjne protokoły zarządzania kryzysowego. Pracownicy call center otrzymali skrypty rozmów mające na celu bagatelizowanie słów założyciela. Jednocześnie wprowadzono obowiązkową procedurę ankietowania, w ramach której doradcy musieli zadawać dotychczasowym klientom niezwykle intymne i wścibskie pytania osobiste. Pozwalało to firmie z wyprzedzeniem identyfikować potencjalne ogniska kryzysów wizerunkowych w przypadku niezadowolenia klienta.

Analizując karierę i osobę Kena Fishera – którego można obserwować na serwisie X – trudno uciec od wniosku, że choć podążył on giełdową ścieżką wyznaczoną przez ojca, stworzył strukturę o zupełnie innej tożsamości i skali. I jest też zupełnie inną osobą. Philip Fisher był genialnym teoretykiem i obserwatorem, szukającym doskonałości w ograniczonej liczbie podmiotów. A przy tym był spokojnym, zamkniętym w sobie człowiekiem. Ken Fisher rozwinął jego idee na skalę globalną, ale dołożył do tego bezkompromisowość i agresję.

Mimo kryzysów wizerunkowych Fisher Investments przetrwało najgorsze turbulencje, a sam założyciel udowodnił, że potrafi błyskawicznie reagować na zmiany otoczenia zarówno gospodarczego i podatkowego, jak i medialnego. Dziedzictwo rodu Fisherów pozostaje wielkie – przynajmniej na rynku finansowym i giełdowym. A nazwisko Fisher na zawsze pozostanie synonimem inwestowania w spółki wzrostowe.