Akcje TMC – spekulacyjny zakład na deep sea mining i metale z dna oceanu

Kiedy myślimy o „surowcach przyszłości”, wyobraźnia może podsunąć nam obrazy rakiety Elona Muska i kosmiczne górnictwo na asteroidach. Tymczasem najbardziej zaawansowana, realnie tocząca się walka o metale rozgrywa się nie w kosmosie, lecz cztery kilometry pod powierzchnią Pacyfiku – w miejscu, do którego światło słoneczne nie dociera. Mowa o tak zwanym deep sea mining, czyli wydobyciu konkrecji polimetalicznych z dna oceanu. Te niepozorne, przypominające ziemniaki bryłki, leżące luzem na równinie głębinowej, zawierają jednocześnie nikiel, kobalt, miedź i mangan, czyli dokładnie ten zestaw metali, na którym opiera się elektromobilność i magazynowanie energii. W odróżnieniu od lądowych kopalni, gdzie metale trzeba wydzierać ze skały, tutaj surowiec leży gotowy do zebrania, niczym kamienie na polu.

Transformacja energetyczna potrzebuje tanich, masowych dostaw metali bateryjnych, a dotychczasowe źródła – indonezyjski nikiel czy kongijski kobalt – są albo kontrolowane przez Chiny, albo obciążone poważnymi kosztami środowiskowymi i społecznymi. Dno oceanu jawi się więc jako potencjalny geopolityczny game-changer, alternatywny łańcuch dostaw, który mógłby zmienić układ sił w przemyśle surowcowym. Czy i jak da się na tym zarobić?

Deep Sea Mining i The Metals Company

Mówiąc wprost, jeśli ktoś chce postawić pieniądze na to, że ludzkość zacznie zbierać metale z dna morza, w praktyce ma jedną oczywistą drogę na giełdzie.The Metals Company Inc. (Nasdaq: TMC) to spółka, która zrobiła z deep sea miningu swój jedyny model biznesowy (tzw. pure-play) i która jednocześnie najmocniej napędza całą narrację wokół branży.

Profil TMC

TMC weszła na parkiet jesienią 2021 roku w bardzo charakterystyczny dla tamtego okresu sposób. Operacyjna firma DeepGreen Metals połączyła się z wehikułem typu SPAC o nazwie Sustainable Opportunities Acquisition Corp (SOAC) – „pierwszym SPAC-iem o profilu ESG”, jak go wówczas reklamowano. Z transakcji wyłoniła się obecna TMC. Wycena pro forma sięgała wtedy około 2,9 mld USD, a spółka miała otrzymać do około 570 mln USD gotówki.

I tu pojawia się pierwszy zgrzyt, typowy dla większości fuzji de-SPAC z tamtego okresu. Pierwotni akcjonariusze SPAC-a masowo skorzystali z prawa do umorzenia akcji (tzw. redemptions), a część inwestorów z transzy PIPE (ang. Private Investment in Public Equity) nie wywiązała się ze zobowiązań. Zamiast zakładanych setek milionów, do kasy realnie trafiło około 137 mln USD. To istotny kontekst, bo TMC od pierwszego dnia na giełdzie funkcjonuje w trybie ciągłego poszukiwania kapitału, a nie w komforcie z gotówką na koncie.

Deep Sea Mining: ile naprawdę warte są te „ziemniaki” z dna oceanu?

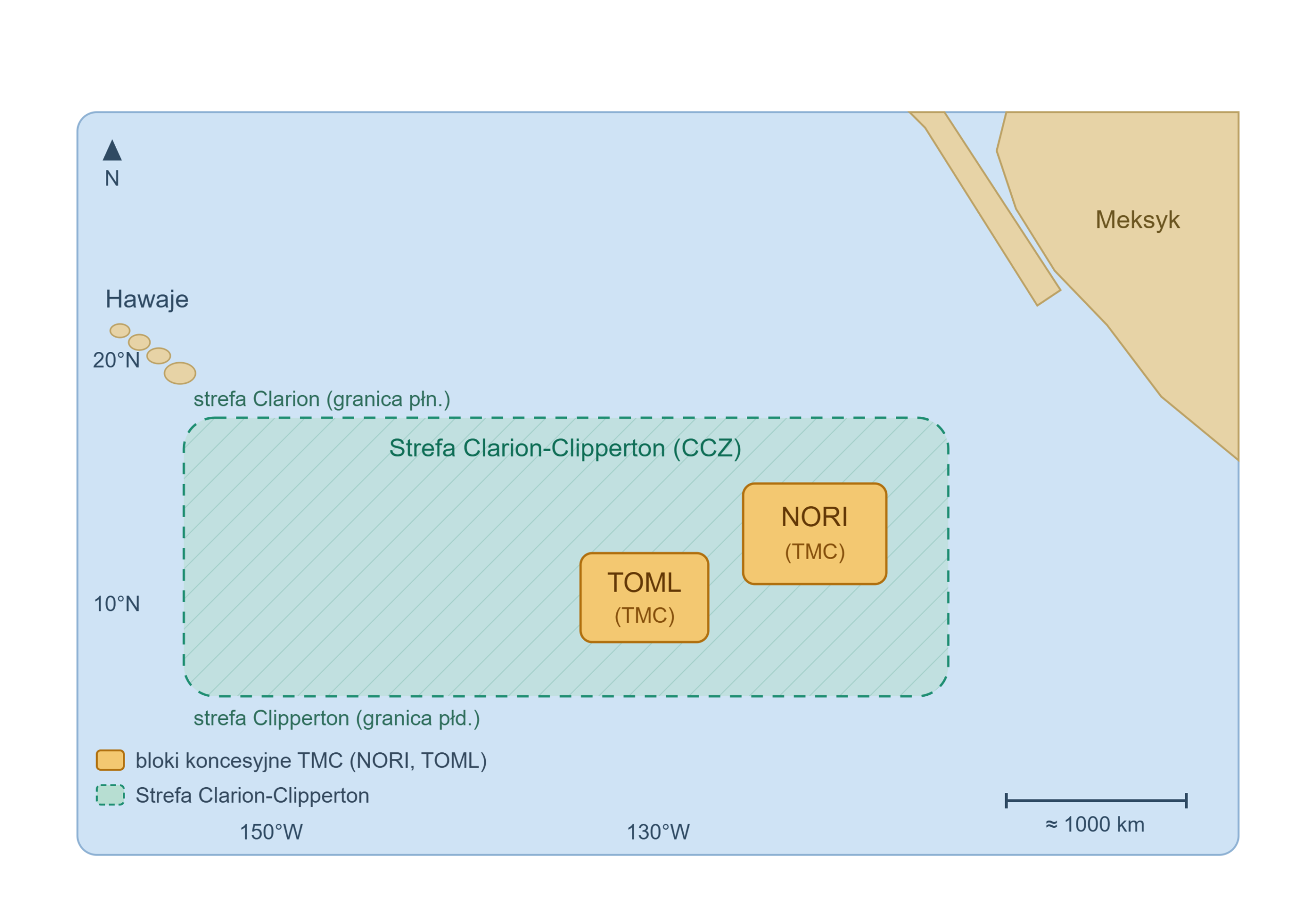

Sercem inwestycyjnej tezy są zasoby z dna oceanicznego, ale żeby po nie sięgnąć, firma musiała rozegrać fascynującą grę geopolityczną. Zgodnie z prawem międzynarodowym, dno oceanów nie należy do nikogo, a prywatne korporacje nie mogą ot tak zgłosić się po licencje wydobywcze – potrzebują oficjalnego „sponsoringu” ze strony państwa należącego do ONZ. TMC sprytnie to obeszło, chowając się za plecami miniaturowych krajów z Pacyfiku, dla których obietnica zysków z podwodnego górnictwa to szansa na gigantyczny skok zamożności.

W efekcie TMC, poprzez swoje spółki zależne NORI (oficjalnie sponsorowaną przez państwo Nauru) oraz TOML (pod protekcją królestwa Tonga), kontroluje dziś ekskluzywne prawa eksploracyjne do kluczowych bloków w Strefie Clarion-Clipperton. To rozległy pas dna Pacyfiku rozciągający się na tysiące kilometrów. Łącznie spółka raportuje rzędu 1,3 miliarda ton mokrych konkrecji w swoich obszarach.

Magia (i pułapka) tej historii tkwi w prostym mnożeniu. Konkrecje z jednego z obszarów NORI (NORI-D) zawierają mniej więcej 1,3% niklu, 0,2% kobaltu, 1,1% miedzi oraz blisko 29-30% manganu. Sam mangan stanowi większość masy, ale to nikiel i kobalt rozpalają wyobraźnię inwestorów. Mnożąc tonaż przez zawartość metalu i przez jego cenę rynkową, łatwo dojść do liczb o wielu zerach. W sierpniu 2025 roku spółka opublikowała wstępne studium wykonalności (ang. pre-feasibility study, PFS) dla NORI-D oraz tzw. Initial Assessment dla reszty zasobów, deklarując łączną wartość bieżącą netto (NPV po opodatkowaniu) na poziomie około 23,6 mld USD i wewnętrzną stopę zwrotu (IRR) w okolicach 27%.

Warto jednak od razu zachować chłodną głowę. NPV to nie jest wartość, którą ktokolwiek dziś trzyma w portfelu. To model, w którym kluczowe są założenia co do przyszłych cen metali, kosztów wydobycia i przetwarzania oraz stopy dyskontowej.

|

Metal |

Średnia zawartość |

Szacunkowy tonaż czystego metalu |

Przybliżona wartość brutto in situ |

|

Nikiel (Ni) |

1,3% |

13 mln ton |

~214 mld USD |

|

Mangan (Mn) |

29,0% |

290 mln ton |

~130 mld USD |

|

Miedź (Cu) |

1,1% |

11 mln ton |

~146 mld USD |

|

Kobalt (Co) |

0,2% |

2 mln ton |

~112 mld USD |

Tabela: Opracowanie własne na bazie danych z Raportu Zasobowego TMC. Przeliczono dla bazowego 1 mld ton suchej skały (zaraportowane 1,33 mld ton pomniejszono o standardowe 25% ubytku na wodę). Przyjęto aktualne ceny rynkowe: nikiel (16 500 USD/t), miedź (13 300 USD/t), kobalt (56 000 USD/t) oraz mangan (450 USD/t – wyceniony realnie jako surowiec do stopów żelazomanganu, a nie czysty metal). Zaprezentowana kwota to teoretyczna wartość rynkowa pierwiastków leżących na dnie oceanu (tzw. gross in situ) – nie uwzględnia potężnych kosztów wydobycia, transportu, przetwórstwa hutniczego ani podatków. Źródło: investors.metals.co, tradingeconomics.com

Model biznesowy: czyli cudza flota, cudze ryzyko

Najciekawszy z punktu widzenia analizy fundamentalnej jest sposób, w jaki TMC poukładała swój łańcuch wartości. To spółka, która nie posiada własnej floty wydobywczej ani zakładów przetwórczych. Skupia się na tym, co uważa za swoje przewagi, czyli na prawach do zasobów, danych środowiskowych i relacjach regulacyjnych. Resztę outsourcuje do gigantów.

Kluczowym partnerem jest tu Allseas, czyli szwajcarsko-holenderski potentat inżynierii offshore, który zaprojektował i operuje statkiem wydobywczym Hidden Gem oraz całym systemem zbierania konkrecji. Co istotne, Allseas jest jednocześnie największym akcjonariuszem TMC i współfinansuje rozwój systemu, z odzyskaniem nakładów dopiero z przyszłych przychodów. Przetwarzaniem ma się zająć japońskie PAMCO (wstępna obróbka w istniejących piecach w Hachinohe na zasadzie tollingu), a rafinacją między innymi Korea Zinc oraz planowane zakłady w USA. Na samym końcu łańcucha siedzi Glencore, które ma prawa offtake do połowy produkcji niklu i miedzi z obszaru NORI.

TMC, Regulacje i zwrot od ISA w stronę Waszyngtonu

To potencjalnie najważniejszy i jednocześnie najbardziej niedoceniany wątek całej tej historii. Przez lata zakładano, że zielone światło musi zapalić Międzynarodowa Organizacja Dna Morskiego (ISA) – agenda ONZ zarządzająca dnem oceanu na wodach międzynarodowych w ramach konwencji UNCLOS. Problem w tym, że ISA od lat nie potrafi dokończyć tzw. mining code, a około czterdziestu państw otwarcie popiera moratorium na wydobycie.

Frustracja tym paraliżem popchnęła TMC do ruchu, który zmienił całą oś gry. W kwietniu 2025 roku prezydent Trump podpisał rozporządzenie wykonawcze 14285 („Unleashing America’s Offshore Critical Minerals and Resources”), nakazujące przyspieszenie wydawania pozwoleń na wydobycie na podstawie amerykańskiej ustawy z 1980 roku (DSHMRA) i regulacji agencji NOAA.

TMC, poprzez spółkę TMC USA, natychmiast złożyła wniosek tą ścieżką.

Tempo zdarzeń w 2026 roku było jak na branżę surowcową błyskawiczne. W styczniu NOAA połączyła licencję eksploracyjną i pozwolenie na komercyjne wydobycie w jeden, skonsolidowany wniosek. W marcu agencja uznała wniosek TMC za zgodny „w istotnym zakresie”, a 1 maja stwierdziła pełną zgodność. Spółka komunikuje, że spodziewa się pozwolenia jeszcze przed końcem pierwszego kwartału 2027 roku. Obszar objęty wnioskiem to około 65 tys. km² i szacunkowo 619 mln ton mokrych konkrecji.

Każdy taki komunikat działał na kurs jak iskra. Ale tu kryje się istotne ryzyko – ścieżka amerykańska jest prawnie kwestionowana. ISA uznała ten ruch za naruszenie prawa międzynarodowego, a część prawników wskazuje, że metale wydobyte na podstawie licencji NOAA mogą być trudne do sprzedaży na rynkach państw-stron UNCLOS i do sfinansowania przez instytucje wrażliwe na ryzyko prawne. Innymi słowy: regulacyjny katalizator i regulacyjne ryzyko to w tej historii dwie strony tej samej monety.

Partnerstwa strategiczne TMC – i pewien niewygodny szczegół

W klasycznym scenariuszu giełdowym momentem przełomowym dla spółki surowcowej jest sytuacja, w której wielki producent aut (np. Tesla czy Mercedes) podpisuje z nią umowę na dostawy. To sygnał dla rynku:

„Ten biznes ma sens, wielcy gracze już zaklepują towar”.

W przypadku TMC sprawy mają się jednak zupełnie inaczej. Ich jedynym wielkim partnerem jest szwajcarski gigant Glencore, ale to nie koncern motoryzacyjny ani inny gigant przemysłowy, tylko trader surowcowy. Glencore sprytnie zabezpieczyło swoje interesy, gwarantując sobie prawo zakupu (wspomniany wyżej offtake) połowy najdroższych metali (niklu i miedzi) z obszaru NORI, nie ryzykując przy tym ani dolara na budowę statków.

Prawdziwy zgrzyt leży jednak gdzie indziej. Wbrew temu, co zarząd TMC rysuje w optymistycznych prezentacjach dla inwestorów, kluczowi odbiorcy z branży nowych technologii wcale nie ustawiają się w kolejce po podwodne skarby. Wręcz przeciwnie.

Giganci tacy jak BMW, Volvo, Volkswagen, Samsung czy Google oficjalnie zbojkotowali głębinowe górnictwo. Firmy te podpisały apele o nałożenie globalnego moratorium i publicznie zadeklarowały, że nie tkną metali z dna oceanu, dopóki naukowcy jednoznacznie nie zbadają wpływu tych maszyn na morski ekosystem i środowisko.

Dla TMC to wizerunkowa katastrofa. Surowce z dna Pacyfiku miały napędzać zieloną rewolucję i trafiać do akumulatorów elektryków, tymczasem najwięksi producenci aut i smartfonów uciekają od tematu z obawy przed oskarżeniami o niszczenie planety. Dopóki ten bojkot będzie trwał, TMC może mieć problem ze sprzedażą swoich surowców.

Czy model TMC w ogóle ma prawo działać? Wyniki testów operacyjnych

W 2022 roku Hidden Gem i Allseas przeprowadziły pierwszy od lat 70-tych, zintegrowany test w CCZ. Kolektor przejechał ponad 80 km po dnie, zebrano około 4 500 ton konkrecji, a ponad 3 000 ton wyciągnięto na powierzchnię rurą wznoszącą o długości 4,3 km, osiągając chwilową wydajność rzędu 86 ton na godzinę. W maju 2026 roku spółka i Allseas podpisały umowę na budowę i eksploatację pierwszego komercyjnego systemu o nominalnej wydajności 3,0 mln mokrych ton rocznie, z dwoma kolektorami i uruchomieniem zaplanowanym na czwarty kwartał 2027 roku. Komunikaty o postępach prac, kontraktach na podzespoły czy efektywności systemu to klasyczne „news flow”, na który kurs spółki reaguje.

Ryzyka przy potencjalnej inwestycji w TMC

Deep sea mining to nie tylko okazja, ale również ryzyko spiętrzone na kilku poziomach jednocześnie.

Ryzyko regulacyjne – największe i najbardziej binarne

Cała wycena TMC opiera się na założeniu, że spółka uzyska prawo do komercyjnego wydobycia i, co równie ważne, że wydobyty surowiec będzie można legalnie sprzedać i sfinansować jego obróbkę. Tymczasem status prawny ścieżki amerykańskiej pozostaje sporny. Gdyby presja środowiskowa i dyplomatyczna doprowadziła do trwałego moratorium albo gdyby kontrahenci i banki uznali ryzyko prawne za zbyt wysokie, projekt mógłby utknąć mimo posiadanego pozwolenia. To ryzyko ma charakter binarny – pomiędzy potencjalnym ogromnym wzrostem kursu, a scenariuszem, w którym spółce kończy się gotówka, zanim zacznie zarabiać, jest bardzo wąski margines.

Ryzyko rozwodnienia akcji

To ryzyko, które dla obecnego akcjonariusza materializuje się najczęściej. TMC jest spółką pre-revenue i nie generuje przychodów ze sprzedaży, a pochłania kapitał na badania, testy i koszty regulacyjne. Na koniec 2025 roku spółka raportowała około 117 mln USD gotówki, a w pierwszym kwartale 2026 roku łączną płynność (gotówka plus linie kredytowe) rzędu 164 mln USD. Tempo „spalania” gotówki udało się przejściowo wyhamować, ale model wciąż jest deficytowy. Aby przetrwać do pierwszej produkcji, spółka prawdopodobnie będzie potrzebować kolejnych zastrzyków kapitału. Część z nich już realizowała przez emisje akcji i instrumenty hybrydowe, a nawet sprzedając prawa do przyszłych zysków poprzez specjalnie wydzieloną spółkę zależną (TMCR) . Każda emisja nowych akcji rozwadnia udział obecnych inwestorów, a w spółce, której wartość to głównie obietnica przyszłości, rozwodnienie potrafi boleć podwójnie.

Ryzyko technologiczne i ekonomiczne

Wyciąganie tysięcy ton urobku z głębokości około pięciu kilometrów, w warunkach ekstremalnego ciśnienia, niskiej temperatury i ograniczonego okna pogodowego na otwartym Pacyfiku, to nie jest spacer po parku. Pilotaż z 2022 roku udowodnił, że system działa, ale skok od kilkudziesięciu ton na godzinę w teście do trzech milionów ton rocznie w trybie ciągłym jest ogromny. Każda awaria kolektora czy systemu pozycjonowania dynamicznego oznacza kosztowne przestoje. Do tego dochodzi ryzyko ekonomiczne, na które ostro wskazują „niedźwiedzie”. Główne zarzuty względem spółki dotyczą oparcia pozytywnego NPV na agresywnych założeniach cenowych, pominięcie ewentualnych amerykańskich opłat licencyjnych oraz zlekceważenie faktu, że mangan, stanowiący sporą część przychodów, to surowiec wolnorosnącego rynku stalowego, a popyt na nikiel i kobalt może słabnąć wraz z rozwojem tańszych ogniw litowo-żelazowo-fosforanowych, które tych metali nie potrzebują.

Historia zna zresztą bolesny precedens: spółka Nautilus Minerals, pionier podmorskiego górnictwa, zbankrutowała, zanim zdążyła cokolwiek wydobyć komercyjnie. Krytycy nazywają TMC „remake’iem” tamtej historii.

Deep Sea Mining – alternatywna ekspozycja

TMC to tzw. pure-play, czyli czysty zakład na to, że deep sea mining wypali. Problem w tym, że zbudowanie wokół niego prawdziwie zdywersyfikowanego koszyka jest trudniejsze, niż mogłoby się wydawać, i to samo w sobie jest ważną informacją dla inwestora.

Pierwsza grupa to giganci logistyczno-inżynieryjni dostarczający technologię i statki. Allseas, partner TMC, jest tu naturalnym kandydatem, ale to firma prywatna, niedostępna na giełdzie, więc bezpośrednio kupić jej nie sposób. Inaczej jest z belgijską grupą DEME (notowaną na Euronext Brussels), której spółka zależna GSR (Global Sea Mineral Resources) testowała własny kolektor Patania II na głębokości 4 500 m i ma wśród inwestorów m.in. Transocean. DEME daje ekspozycję na branżę przy nieporównanie niższym ryzyku bankructwa, bo deep sea mining to dla niej jedna z wielu linii biznesowych, a nie być albo nie być.

Druga grupa to wielcy gracze obronni i inżynieryjni, którzy historycznie mieli w tym swój udział. Lockheed Martin przez lata trzymał aktywa podmorskie poprzez brytyjską spółkę zależną, a w ostatnim czasie pojawiały się doniesienia o jego ponownym zainteresowaniu Pacyfikiem. Logika jest tu podobna jak przy DEME – dla koncernu tej wielkości segment dna morskiego to pozycja marginalna, więc i potencjalny zysk z samego DSM rozpływa się w skali całej firmy. Kupując takie spółki, płaci się za bezpieczeństwo brakiem posiadania “dźwigni” na ten rynek.

I to jest sedno dylematu. Jeśli ktoś wierzy w tezę i chce realnej ekspozycji na sukces deep sea miningu, w praktyce skazany jest na TMC, z całym jej ryzykiem. Jeśli chce spać spokojnie, wybiera zdywersyfikowanego giganta, którego kurs na newsach z dna ledwie drgnie. Nie istnieje wygodny środek w postaci kilku płynnych, czystych pure-playów do rozłożenia ryzyka, do dywersyfikacji.

Jak kupić akcje The Metals Company Inc.?

Inwestor, który chce zyskać ekspozycję na sektor deep sea mining, w tym spółki TMC, może nabyć je bezpośrednio za pomocą rachunku maklerskiego u brokera oferującego dostęp do rynków zagranicznych.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

|||

| Kraj | Polska | Dania | Cypr |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd | 20 giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje | 5 500 - akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF | 323 - ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika + 250 EUR na prowizje | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR | 100 USD |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView | Platforma eToro |

| RECENZJA | RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | SPRAWDŹ KONTO |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. 74% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD u niniejszego dostawcy CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Inwestowanie jest ryzykowne i możesz stracić część lub całość zainwestowanego kapitału. Podane informacje służą wyłącznie celom informacyjnym i edukacyjnym i nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej.

Podsumowanie

Czy głębinowe górnictwo to rewolucja na miarę amerykańskiej rewolucji łupkowej, czy raczej sen spekulantów? Uczciwa odpowiedź brzmi: to zależy od jednej, w dużej mierze pozarynkowej zmiennej – od polityki i prawa międzynarodowego. Pod względem geologicznym surowiec istnieje i jest go dużo. Pod względem technologicznym pilotaż pokazał, że da się go wydobyć. Pod względem ekonomicznym wszystko stoi pod znakiem zapytania, dopóki nie poznamy realnych cen, kosztów i opłat licencyjnych.

Dla inwestora oznacza to, że TMC nie jest klasyczną spółką surowcową, którą wycenia się mnożnikami od produkcji. To zakład opcyjny, gdzie w optymistycznym scenariuszu – uzyskanie pozwolenia, uruchomienie produkcji w 2027 roku i akceptacja rynku – potencjał jest ogromny. W scenariuszu negatywnym – moratorium, blokada prawna sprzedaży surowca albo wyczerpanie gotówki przed startem – w grę wchodzi utrata znacznej części, a nawet całości kapitału. Pomiędzy tymi biegunami nie ma zbyt wiele miejsca na półśrodki, co dobrze oddaje historyczna zmienność kursu tej spółki.

Biorąc wszystko pod uwagę, deep sea mining zdaje się być jednym z ciekawszych, a zarazem najbardziej binarnych tematów na styku surowców, geopolityki i transformacji energetycznej. Może być świetnym kąskiem dla tradera lubiącego grę pod wydarzenia i akceptującego pełne ryzyko zaangażowania się w handel na tym walorze. Dla inwestora szukającego stabilności jest to raczej temat do obserwowania z bezpiecznej odległości.