Realne stopy w USA rosną, choć oczekiwania inflacyjne spadają – co to może oznaczać dla akcji i metali?

Nie każda zwyżka rentowności obligacji znaczy dziś to samo. Z punktu widzenia rynku akcji, złota i srebra ważniejsze od samego ruchu na nominalnych rentownościach wydaje się to, co dzieje się z realną rentownością, czyli rentownością po oczyszczeniu o oczekiwaną inflację. Właśnie tutaj widać dziś najbardziej wymagający dla rynków układ, czyli realne stopy w USA rosną, mimo że oczekiwania inflacyjne nie rosną razem z nimi, a miejscami nawet wyraźnie się cofają.

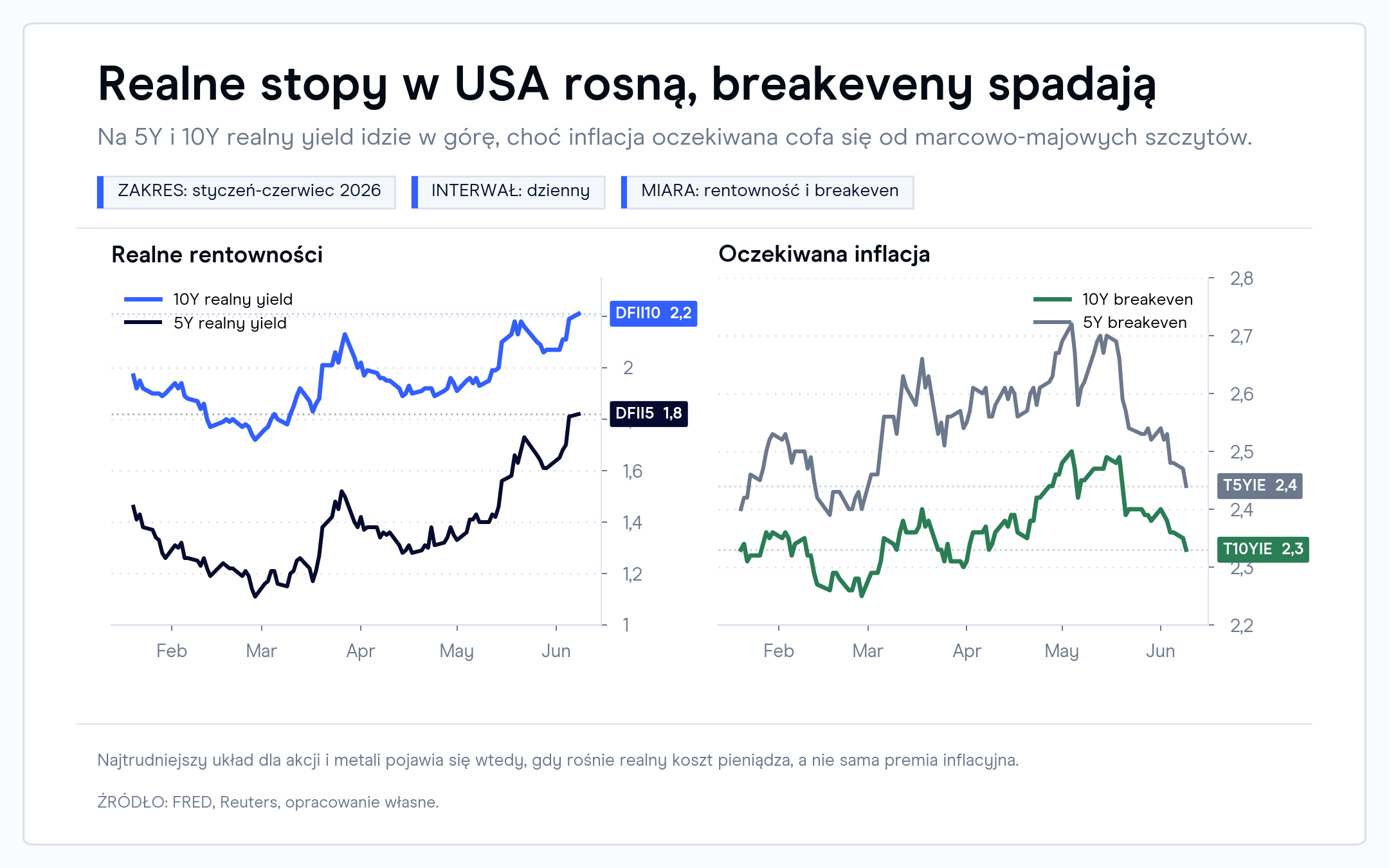

W danych dobrze widać to na końcu krzywej 5- i 10-letniej. Rentowność 10-letnich obligacji nominalnych wzrosła z 4,46 proc. 2 czerwca do 4,56 proc. 8 czerwca, ale realna rentowność 10-letnich TIPS-ów podniosła się w tym samym czasie z 2,07 proc. do 2,21 proc. Jednocześnie 10-letni breakeven inflation rate (oczekiwania inflacyjne) spadł z 2,38 proc. 3 czerwca do 2,33 proc. 9 czerwca. W 5-letnim horyzoncie ten układ jest jeszcze wyraźniejszy. Nominalna rentowność wzrosła z 4,17 proc. do 4,29 proc., realna z 1,65 proc. do 1,82 proc., a breakeven cofnął się z 2,53 proc. do 2,44 proc.

Gdy rynek mówi o realnych stopach, chodzi w praktyce o cenę pieniądza po odjęciu inflacji oczekiwanej przez inwestorów. To właśnie dlatego realny yield często bywa lepszym barometrem warunków finansowych niż sama rentowność nominalna. Jeśli nominalne rentowności stoją wysoko tylko dlatego, że rosną oczekiwania inflacyjne, rynek akcji i metale szlachetne potrafią to jeszcze częściowo znieść. Gorzej wygląda sytuacja, gdy rośnie komponent realny, bo to oznacza, że rośnie faktyczna stopa dyskontowa dla wycen i jednocześnie poprawia się atrakcyjność bezpiecznego kuponu oferowanego przez obligacje.

To zdaje się tłumaczyć, dlaczego wzrost realnych stóp tak często ciąży akcjom. Wycena giełdowa jest w dużej mierze oparta na przyszłych przepływach pieniężnych spółek. Im wyższa realna stopa wolna od ryzyka, tym mocniej te przyszłe zyski trzeba dyskontować. Najbardziej wrażliwe bywają na to segmenty growth, a zwłaszcza spółki technologiczne, których dzisiejsze ceny opierają się w większym stopniu na zyskach odległych w czasie.

Podobny mechanizm może działać na złocie i srebrze, choć kanał transmisji jest inny. Metale szlachetne nie wypłacają odsetek, więc konkurują z obligacjami przede wszystkim jako magazyn wartości. Gdy realny yield rośnie, koszt alternatywny trzymania złota i srebra zwykle też idzie w górę. To dlatego tak często mówi się, że dla metali bardziej niebezpieczny od samej inflacji jest właśnie wzrost realnych rentowności.

Dlaczego realny yield rośnie właśnie teraz? Mechanicznie odpowiedź jest dość jasna. Nominalne rentowności pozostają wysoko, a breakeveny cofają się szybciej niż one. Taki układ zwykle pojawia się wtedy, gdy rynek mniej boi się utrwalenia inflacji, ale jednocześnie nie wraca do scenariusza szybkich cięć stóp. W tle widać też lepsze dane z gospodarki USA i bardziej odporne zaskoczenia makro, co może podnosić realną stopę przez kanał wyższej stopy dyskontowej i mniejszej wiary w szybkie luzowanie Fed.

Dzisiejszy układ jest o tyle ciekawy, że nie wygląda jak klasyczny strach przed niekontrolowaną inflacją. Bardziej przypomina moment, w którym rynek zaczyna schładzać oczekiwania inflacyjne szybciej, niż spadają albo stabilizują się nominalne rentowności. W takim środowisku realne rentowności mogą rosnąć przy względnie zakotwiczonych oczekiwaniach inflacyjnych, co tworzy znacznie twardsze warunki finansowe, niż wynikałoby z samego rzutu oka na nominalne rentownościach obligacji.

Jeśli realne stopy w USA dalej będą rosnąć dlatego, że oczekiwania inflacyjne cofają się szybciej niż nominalne rentowności, akcje mogą mieć coraz mniej przestrzeni do dalszego rozszerzania wycen, a złoto i srebro mogą pozostać pod presją kosztu alternatywnego. Ten układ mógłby zmienić dopiero wyraźniejszy spadek nominalnych rentowności albo ponowne odbicie breakevenów.