Shadow banking: finansowy świat cienia, który przejmuje rolę banków

Shadow banking, czyli równoległy system bankowy, staje się jednym z najważniejszych zjawisk współczesnych finansów. Coraz większa część finansowania korporacyjnego nie płynie już przez tradycyjne banki, ale przez fundusze Private Credit, Private Equity i inne instytucje spoza klasycznego sektora bankowego.

Gdy globalna korporacja lub fundusz inwestycyjny potrzebuje nagle dwóch miliardów dolarów na przejęcie, naturalnym kierunkiem przez dekady były gmachy banków inwestycyjnych na Wall Street. To JPMorgan, Goldman Sachs czy Citigroup pozostawały jednym z głównych źródeł takiego finansowania. Dzisiaj krajobraz wygląda inaczej. Duże transakcje coraz częściej omijają tradycyjny, ściśle regulowany sektor bankowy, trafiając do funduszy długu prywatnego, takich jak Ares Management, Blackstone czy HPS. To tam, bez rozgłosu medialnego i wielomiesięcznych procedur, zapadają decyzje o uruchomieniu wielomiliardowych linii kredytowych. Klasyczny system bankowy traci monopol na bycie głównym krwioobiegiem globalnej gospodarki.

Tradycyjne banki, obciążone falą regulacji wprowadzonych po kryzysie finansowym z 2008 roku, zostały zmuszone do ograniczenia ryzyka w ramach swoich głównych bilansów, co często wymusiło na nich wydzielenie działalności związanej z finansowaniem strukturyzowanym. Te nowe, surowe ramy prawne dla sektora bankowego stworzyły przestrzeń dla wyspecjalizowanych, niepublicznych funduszy inwestycyjnych, przez co rynek długu alternatywnego zanotował eksponencjalny rozwój, przejmując znaczącą część najbardziej lukratywnego segmentu kredytowego.

W tym artykule dowiesz się, czym w rzeczywistości jest tzw. Shadow Banking, dlaczego synergia funduszy Private Equity i Private Credit zdominowała globalny rynek pożyczek korporacyjnych i co ta zmiana oznacza dla architektury systemu finansowego oraz Twoich inwestycji na giełdzie.

Czym jest shadow banking i jak łączy się z Private Credit oraz Private Equity?

Aby móc w pełni analizować istotę zachodzących procesów, niezbędne jest usystematyzowanie terminologii. Absolutnie kluczowym pojęciem jest tak zwany Shadow Banking, czyli równoległy system bankowy. Sama ta nazwa może sugerować działalność w szarej strefie, co jest błędem. Równoległy system bankowy to w pełni legalne, wysoce sprofesjonalizowane instytucje pośrednictwa finansowego. Funkcjonują poza rygorystycznymi ramami prawa bankowego, ale podlegają innym formom nadzoru rynkowego – m.in. ze strony regulatorów rynku kapitałowego (np. SEC w Stanach Zjednoczonych) oraz instytucji nadzoru makroostrożnościowego, takich jak FSOC. Różnica polega na tym, że podmioty te nie przyjmują depozytów detalicznych. Co za tym idzie, ich zobowiązania nie są objęte państwowymi gwarancjami, a one same nie mają w sytuacjach kryzysowych dostępu do płynności oferowanej przez banki centralne (przynajmniej na ten moment). Do tego ekosystemu zaliczamy fundusze rynku pieniężnego, wehikuły sekurytyzacyjne i potężne fundusze inwestycji niepublicznych.

Wewnątrz tego uniwersum należy wyodrębnić dwie klasy aktywów. Pierwszą z nich jest Private Credit. Są to fundusze, które pozyskują kapitał od inwestorów instytucjonalnych (fundusze emerytalne, biura rodzinne), a następnie pożyczają te środki bezpośrednio firmom poszukującym gotówki. Z ekonomicznego punktu widzenia jest to transakcja dłużna, w której fundusz staje się wierzycielem oczekującym spłaty odsetek i zwrotu kapitału.

Po drugiej stronie stoi Private Equity (PE). Fundusze PE zbierają kapitał w jednym celu: aby kupować znaczne pakiety kontrolne w wybranych przez siebie przedsiębiorstwach. Ich intencją jest restrukturyzacja przejętej firmy, zwiększenie jej fundamentalnej wartości i odsprzedaż z zyskiem. Różnica jest zatem zasadnicza. Private Equity kupuje udziały, staje się właścicielem firmy i ponosi największe ryzyko biznesowe. Private Credit to podmiot pożyczający pieniądze, plasujący się wyżej w strukturze kapitałowej – ma pierwszeństwo spłaty przed udziałowcami w razie upadłości. Te dwa nurty weszły w stan głębokiej symbiozy. Kiedy fundusz PE decyduje się na przejęcie spółki, rzadko wykłada na stół wyłącznie własne pieniądze. Zamiast tego zaciąga dług i po ten właśnie dług coraz częściej trafia do funduszy Private Credit, które projektują dla niego spersonalizowaną architekturę transakcji dłużnej.

Globalna reforma sektora bankowego po 2008 roku

Zrozumienie, dlaczego prywatne wehikuły finansowe „rzuciły wyzwanie” potęgom bankowym, wymaga cofnięcia się do lat 2007-2008. To wtedy globalny kryzys finansowy obnażył strukturalne słabości sektora, który latami operował na dźwigni, angażując się w złożone instrumenty strukturyzowane – w tym przede wszystkim w papiery wartościowe zabezpieczone hipotekami subprime (MBS) oraz kolateralizowane obligacje dłużne (CDO), których wartość opierała się w dużej mierze na toksycznych kredytach hipotecznych (toksycznych, czyli takich, które udzielone zostały osobom i podmiotom, które nie posiadały zdolności do regulacji swoich zobowiązań). W odpowiedzi na to załamanie, instytucje nadzorcze i rządy wdrożyły pakiet reform i regulacji ostrożnościowych. Centralną rolę odegrały tu globalne standardy Bazylea III oraz amerykańska ustawa Dodd-Frank Act.

Te regulacje permanentnie zmieniły paradygmat działania tradycyjnych banków komercyjnych. Nałożono na nie twardy obowiązek radykalnego zwiększenia własnych rezerw kapitałowych oraz utrzymywania rygorystycznych wskaźników płynności. System ten oparto na wagach ryzyka przypisywanych do klas aktywów.

Nowa rzeczywistość prawna zrodziła u tradycyjnych bankowców głęboką awersję do zwiększonego ryzyka, tworząc na rynku specyficzny paradoks. Udzielanie kredytów dla dużych przedsiębiorstw wciąż generowało potężne odsetki i pozostawało niezwykle lukratywne, ale dla banków przestało być ekonomicznie opłacalne z punktu widzenia zwrotu z kapitału (ROE). Koszt zamrożenia kapitału regulacyjnego wymaganego do zabezpieczenia ryzykownych kredytów korporacyjnych pożerał marże. Z punktu widzenia optymalizacji ROE, zarządom banków bardziej opłacało się lokowanie bilansu w obligacje skarbowe, które w ramach Bazylei III mają wagę ryzyka zerową lub zbliżoną do zera, lub w standardowe kredyty hipoteczne. W ten sposób kapitałochłonny segment kredytów korporacyjnych został przez klasyczne banki częściowo porzucony, co otworzyło drzwi funduszom prywatnym.

Dodatkowym czynnikiem był paraliż rynku kredytów konsorcjalnych. Gdy firma potrzebowała wielkiego kapitału, jeden bank wiodący organizował konsorcjum, zapraszając kilkanaście innych instytucji do udziału w finansowaniu. Proces ten po wprowadzeniu nowych standardów regulacyjnych stał się ekstremalnie zbiurokratyzowany i powolny. Nagle każdy bank musiał od nowa przeprowadzać własną, wielotygodniową analizę ryzyka. W świecie biznesu, gdzie czas to pieniądz i decyduje o powodzeniu transakcji, opieszałość tradycyjnych syndykatów bankowych stała się poważną barierą operacyjną.

As w rękawie funduszy: Dlaczego biznes woli Private Credit?

W powstałą lukę inwestycyjną z niebywałym impetem wkroczyły fundusze Private Credit. Nie posiadając licencji bankowych, nie podlegają bazylejskim wymogom kapitałowym. Otworzyło to przed nimi okno na pozyskanie przewagi konkurencyjnej, która w dzisiejszych realiach rynkowych opiera się na trzech filarach.

1. Szybkość operacyjna

Tradycyjny proces analityczno-kredytowy w banku wymaga angażowania komitetów inwestycyjnych, działów monitoringu ryzyka oraz zespołów prawnych. Od momentu wysłania zapytania do zatwierdzenia finansowania mogą mijać długie miesiące. Fundusz z sektora Private Credit prezentuje podejście diametralnie odmienne. Dysponuje płaską strukturą organizacyjną, szybko reaguje na okazje rynkowe i jest w stanie sprawnie przeprowadzić badanie due diligence, wydając wiążącą decyzję zaledwie w kilka tygodni. W agresywnym świecie fuzji, gdzie czas to rynkowe być albo nie być, zwinność operacyjna to wartość, za którą pożyczkobiorcy są skłonni słono zapłacić.

2. Spersonalizowane struktury umowne (bespoke agreements)

Działalność banków w zakresie udzielania kredytów opiera się na skodyfikowanych procedurach scoringowych, które nierzadko przekreślają szanse danego przedsięwzięcia na uzyskanie finansowania ze względu na niskie dopasowanie do szablonu. Fundusze długu prywatnego oferują podejście szyte na miarę. Przykładowo, jeśli model finansowy wskazuje, że przez najbliższe lata gotówka musi zostać przeznaczona na budowę fabryki i spółka nie będzie miała czym regulować kosztów odsetkowych w gotówce, fundusz może zaoferować mechanizm PIK (ang. Payment-In-Kind). Jest to rozwiązanie pozwalające, by bieżące odsetki były dopisywane do salda kapitału zamiast płacone gotówką – powiększając tym samym łączną kwotę zadłużenia. Należy zaznaczyć, że PIK istnieje w wielu wariantach (pełny, częściowy, toggle), a jego stosowanie wiąże się ze wzrostem całkowitego obciążenia długiem. Daje to jednak biznesom niezbędny „pas startowy” w fazie intensywnych inwestycji.

3. Pewność wykonania

Tradycyjne organizowanie finansowania przez konsorcja bankowe niosło ze sobą poważny stres organizacyjny: wystarczyło, że tuż przed finałem rozmów jeden z banków wycofał się z transakcji, a cała wielomiliardowa operacja mogła lec w gruzach. Fundusze Private Credit eliminują ten problem. Firma siada do stołu z jednym, potężnym partnerem, który z góry bierze na siebie sfinansowanie całej potrzebnej kwoty. Dzięki temu pożyczkobiorca zyskuje gwarancję, że uzgodnione środki pojawią się na koncie w dniu zamknięcia transakcji.

|

Parametr rynkowy |

Tradycyjny Bank Komercyjny |

Fundusz Private Credit |

|

Koszt kapitału dla firmy |

Niski. Banki mają dostęp do taniego kapitału z depozytów, dlatego oferują niższe marże niż fundusze prywatne. |

Wysoki. Fundusze muszą dowozić wysokie stopy zwrotu swoim inwestorom, więc pożyczka jest wyraźnie droższa. |

|

Czas procesowania wniosku |

Standardowy (kilka miesięcy). Wynika z konieczności rygorystycznej, wielopoziomowej oceny ryzyka kredytowego. |

Szybki (kilka tygodni). Płaska struktura i brak procedur depozytowych pozwalają na ekspresowe działanie. |

|

Wymogi i bezpieczniki (Kowenanty) |

Tradycyjne i regularne. Oparte na stałym monitorowaniu standardowych wskaźników finansowych spółki. |

Elastyczne (często covenant-lite). Mniejsza liczba bieżących obostrzeń w zamian za wyższą cenę pożyczki. |

|

Otoczenie regulacyjne |

Bardzo wysokie. Ścisły nadzór państwowy i rygorystyczne normy ostrożnościowe (np. Bazylea III/IV). |

Niższe niż w bankowości, ale niezerowe. Brak licencji depozytowej zwalnia fundusze z bankowych wymogów kapitałowych, jednak podlegają one nadzorowi regulatorów rynku kapitałowego (np. SEC w USA). |

|

Struktura i pewność finansowania |

Zależna od skali (często konsorcja). Przy wielkich kwotach banki dzielą się ryzykiem, co wydłuża proces finalizacji. |

Scentralizowana (pewność realizacji). Jeden fundusz lub mała grupa instytucji samodzielnie pokrywa całe zapotrzebowanie. |

Tabela: Private Credit vs Bankowość Komercyjna – porównanie wybranych aspektów. Źródło: Opracowanie własne na podstawie raportów, dokumentów i stron dostępnych w internecie.

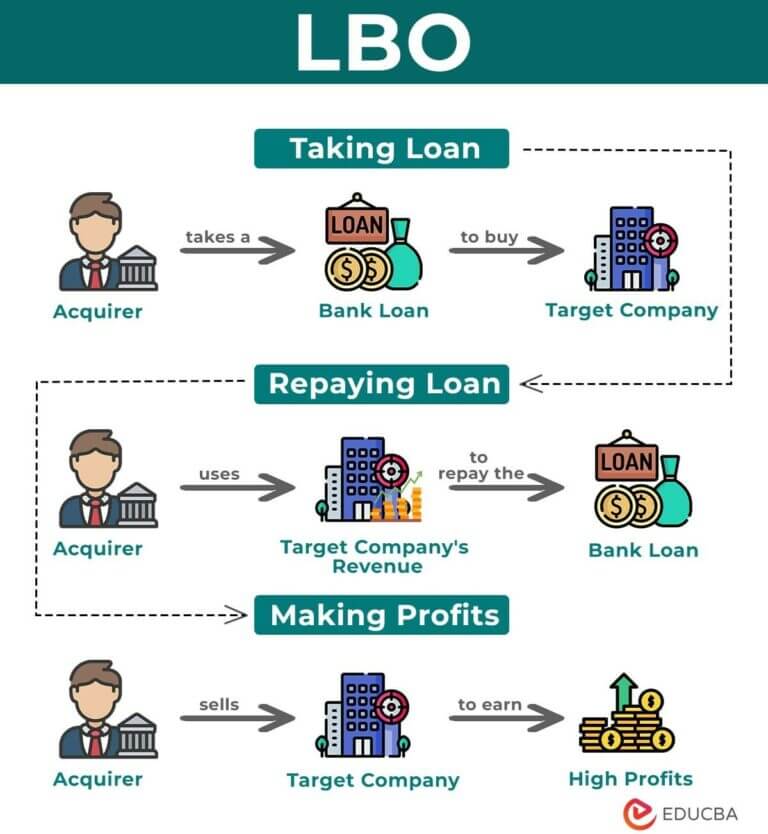

LBO (Leveraged Buyouts) i symbioza z Private Equity

Eksplozywny rozkwit rynku długu prywatnego nie byłby możliwy, gdyby nie potężny boom w świecie funduszy Private Equity, a w szczególności wielki powrót transakcji typu LBO, czyli wykupów lewarowanych. Cała logika inżynierii finansowej stojącej za LBO opiera się na genialnym w swojej prostocie mechanizmie: fundusz przejmujący firmę chce wyłożyć jak najmniej własnej gotówki, a lwią część ceny zakupu sfinansować długiem. Co kluczowe, zabezpieczeniem tego potężnego kredytu staje się majątek i przyszłe zyski… samej przejmowanej firmy. W tym układzie fundusze Private Credit okazały się idealnym partnerem. Stały się dyskretną stacją benzynową pompującą miliardy w transakcje wykupów, pozwalając funduszom Private Equity całkowicie uniezależnić się od “humorków” publicznego rynku obligacji śmieciowych (ang. high-yield).

Ta bliska współpraca zrodziła jednak zjawisko, które do dziś wywołuje gęsią skórkę u bardziej konserwatywnych analityków finansowych, a więc mowa o pożyczkach w wersji „covenant-lite”. Tradycyjny bank, pożyczając firmie pieniądze, obstawia umowę dziesiątkami finansowych bezpieczników. Jeśli dług spółki wzrośnie zbyt mocno w stosunku do jej zysków, bank od razu podnosi alarm, blokuje konta albo żąda natychmiastowego zwrotu pieniędzy. Fundusze Private Credit, walcząc między sobą o prawo do sfinansowania najgłośniejszych przejęć na rynku, po prostu zrezygnowały z tych twardych obostrzeń. W strukturach covenant-lite zarządy spółek dostały niespotykaną dotąd wolność operacyjną. Zasada jest prosta: dopóki co miesiąc przelewasz należne odsetki, fundusz dłużny nie wsadza nosa w Twoje sprawozdania finansowe i nie rzuca kłód pod nogi, nawet jeśli firma ma ewidentnie fatalny kwartał i zaczyna dryfować w stronę kryzysu.

Ciemna strona rynku: Ryzyko systemowe i bańka, która może pęknąć

Bezprecedensowy wzrost równoległego systemu finansowego zmusza do zadania pytania o to gdzie w tej układance kryje się ryzyko systemowe? Głównym problemem jest całkowity brak przejrzystości. Dług prywatny nie jest notowany na publicznej giełdzie, więc rynek nie ma jak w czasie rzeczywistym weryfikować prawdziwej wyceny tych aktywów. Wartość portfeli opiera się niemal wyłącznie na wewnętrznych modelach wyceny, szacowanych przez same fundusze, które udzieliły pożyczek. W finansowym żargonie to zjawisko ironicznie określa się jako odejście od twardej wyceny rynkowej (ang. mark-to-market) na rzecz wyceny życzeniowej, nazywanej „mark-to-myth” (wycena oparta na mitach). Rodzi to całkowicie uzasadnioną obawę, że fundusze ukrywają rzeczywiste straty, celowo przeciągając w czasie moment wykazania nieuniknionych odpisów aktualizujących.

Prawdziwym stres-testem dla tego rynku okazał się bolesny powrót do wysokich stóp procentowych. Przez ponad dekadę fundusze Private Credit nieskrępowanie puchły w cieplarnianych warunkach niemal darmowego pieniądza. Problem w tym, że przygniatająca większość umów dłużnych w tym sektorze opiera się na zmiennym oprocentowaniu. Gdy banki centralne wywindowały stopy procentowe w okolice 5%, koszty obsługi długu dla wielu korporacji wystrzeliły z dnia na dzień. W efekcie popularny wskaźnik pokrycia obsługi długu (DSCR) zaczął dla wielu z nich spadać poniżej jedności. W praktyce oznacza to tyle, że bieżący zysk operacyjny firmy nie wystarcza już nawet na spłatę samych odsetek od pożyczki. Zarządy zmuszone są przepalać ostatnie rezerwy gotówkowe lub ratować się zaciąganiem kolejnych, desperackich pożyczek na jeszcze gorszych warunkach.

Trzecim zapalnikiem jest specyficzne ryzyko płynności. Inwestorzy instytucjonalni, lokując gigantyczny kapitał w funduszach długu prywatnego, podpisują umowy godząc się na zamrożenie swoich środków na wiele długich lat. W przypadku wystąpienia fali korporacyjnych bankructw, po prostu nie mają fizycznej możliwości awaryjnego wyjścia i szybkiej ewakuacji portfela, tak jak ma to miejsce na płynnej giełdzie. Ten hermetyczny zator wewnątrz zamkniętego ekosystemu stwarza realne ryzyko nieprzewidzianej reakcji łańcuchowej, której dzisiejsze modele analityczne banków na Wall Street w dużej mierze w ogóle nie uwzględniają w swoich prognozach.

Podsumowanie

Przesunięcie ciężaru finansowania największych transakcji korporacyjnych z tradycyjnych banków komercyjnych w stronę niepublicznego rynku długu to bezsprzecznie jedna z najważniejszych transformacji finansowych ostatnich kilkunastu lat. Ograniczone surowymi, pokryzysowymi regulacjami banki zostały zmuszone do porzucenia najbardziej lukratywnego segmentu kredytowego. W tę lukę z niezwykłym sukcesem wkroczyły fundusze Private Credit, oferując biznesowi to, czego skrępowane bazylejskimi wymogami instytucje zaoferować już nie mogły: błyskawiczny czas podejmowania decyzji, elastyczne umowy zdejmujące z zarządów presję twardych wskaźników finansowych oraz absolutną pewność dostarczenia kapitału. Ta zwinność, w połączeniu z głęboką symbiozą z funduszami Private Equity, stała się głównym paliwem napędzającym globalny rynek finansowania prywatnego.

Równolegle, inwestorzy muszą mieć świadomość nawarstwiającego się na tym rynku ryzyka systemowego. Brak rynkowej transparentności i poleganie na wewnętrznych, często życzeniowych modelach wyceny sprawiają, że rzeczywista kondycja pożyczkobiorców jest trudna do obiektywnego zweryfikowania. W zderzeniu z erą wysokich stóp procentowych, które drastycznie podnoszą koszty obsługi długu i spychają wiele firm poniżej progu rentowności finansowej, tworzy to niebezpieczną mieszankę. Długoterminowe zamrożenie środków inwestorów instytucjonalnych w funduszach długu prywatnego oznacza, że ewentualna fala bankructw może skutkować nieprzewidywalną reakcją łańcuchową.