Kryzys energetyczny napędza wzrost cen towarów mimo obaw o wzrost gospodarczy

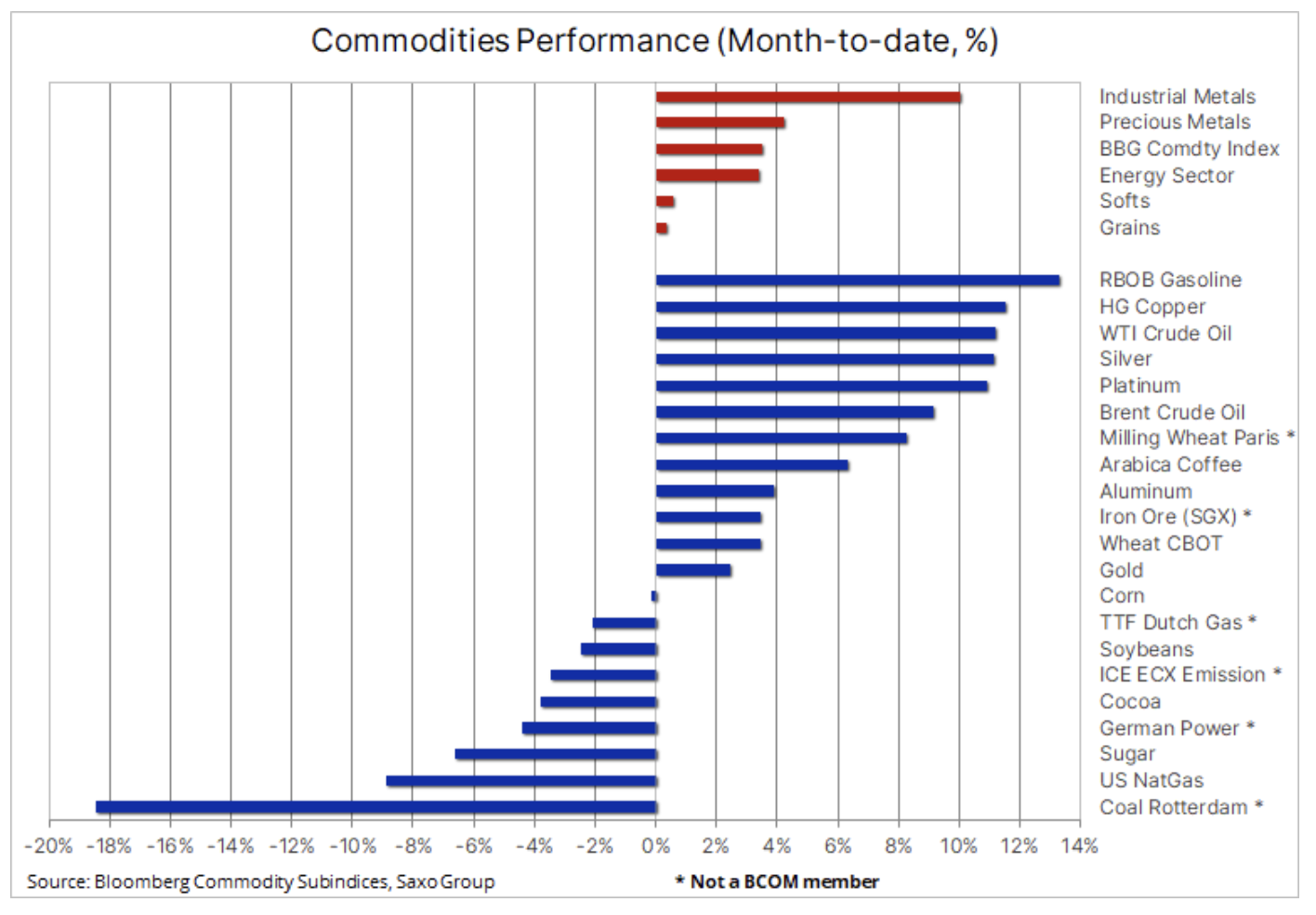

Trwający od miesięcy wzrost cen surowców nie wykazuje oznak spowolnienia, a jego główną siłą napędową pozostaje globalny kryzys energetyczny i jego bezpośredni wpływ na wszystkie pozostałe sektory, nie tylko wysoce energochłonny sektor metali przemysłowych. Niedobór paliw na rynku, który doprowadził do ich rekordowo wysokich cen, wymusił ograniczenie produkcji metali w wielu krajach od Chin po państwa europejskie, co przyczyniło się do wzrostu cen kilku kluczowych metali, z których wiele jest wykorzystywanych w rozwiązaniach służących dekarbonizacji gospodarek na całym świecie.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Gwałtowny wzrost cen zaczął jednak budzić obawy o jego wpływ na konsumentów i o to, czy wysokie ceny nie osłabią w końcu popytu, przyczyniając się tym samym do większego zrównoważenia rynków. Globalny wzrost gospodarczy już teraz regularnie wykazuje oznaki spowolnienia, jako że rosnące ceny energii działają jak bezpośredni podatek nałożony na konsumentów. Do tego dochodzi wyższa inflacja i brak efektywności w rozwiązywaniu problemów z dostawami na całym świecie, jak również konieczność zwiększonych nakładów na ochronę zdrowia w celu zwalczenia pandemii wirusa, która do tej pory nie została w pełni opanowana.

Oprócz zmniejszenia popytu wywołanego rosnącymi cenami z powodu inflacji i wpływu większych kosztów energii na dochody rozporządzalne gospodarstw domowych, spowolnienie na chińskim rynku nieruchomości i cięcia w chińskiej produkcji przemysłowej mogą być czynnikami, które naszym zdaniem mogą spowolnić, chociaż nie całkowicie zahamować, dalszy wzrost cen surowców w nadchodzących miesiącach.

Inflacja pozostaje gorącym tematem, a po miesiącach range tradingu różnica między obligacjami chronionymi przed inflacją a zwykłymi obligacjami zaczęła się zwiększać. Próg rentowności (ang. breakeven yield), który odzwierciedla oczekiwania rynków dotyczące inflacji w USA w ciągu najbliższych pięciu lat, osiągnął poziom 3 procent, przekraczając tym samym poprzedni rekord z 2005 roku. Wzrost 10-letniego progu rentowności do 2,70 proc. przyczynił się do utrzymania realnej rentowności na poziomie około -1 proc., wspierając tym samym rynek złota, który w coraz większym stopniu konkuruje z kryptowalutami, w tym po uruchomieniu w zeszłym tygodniu funduszu ETF powiązanego z kontraktami futures na Bitcoina.

Metale przemysłowe

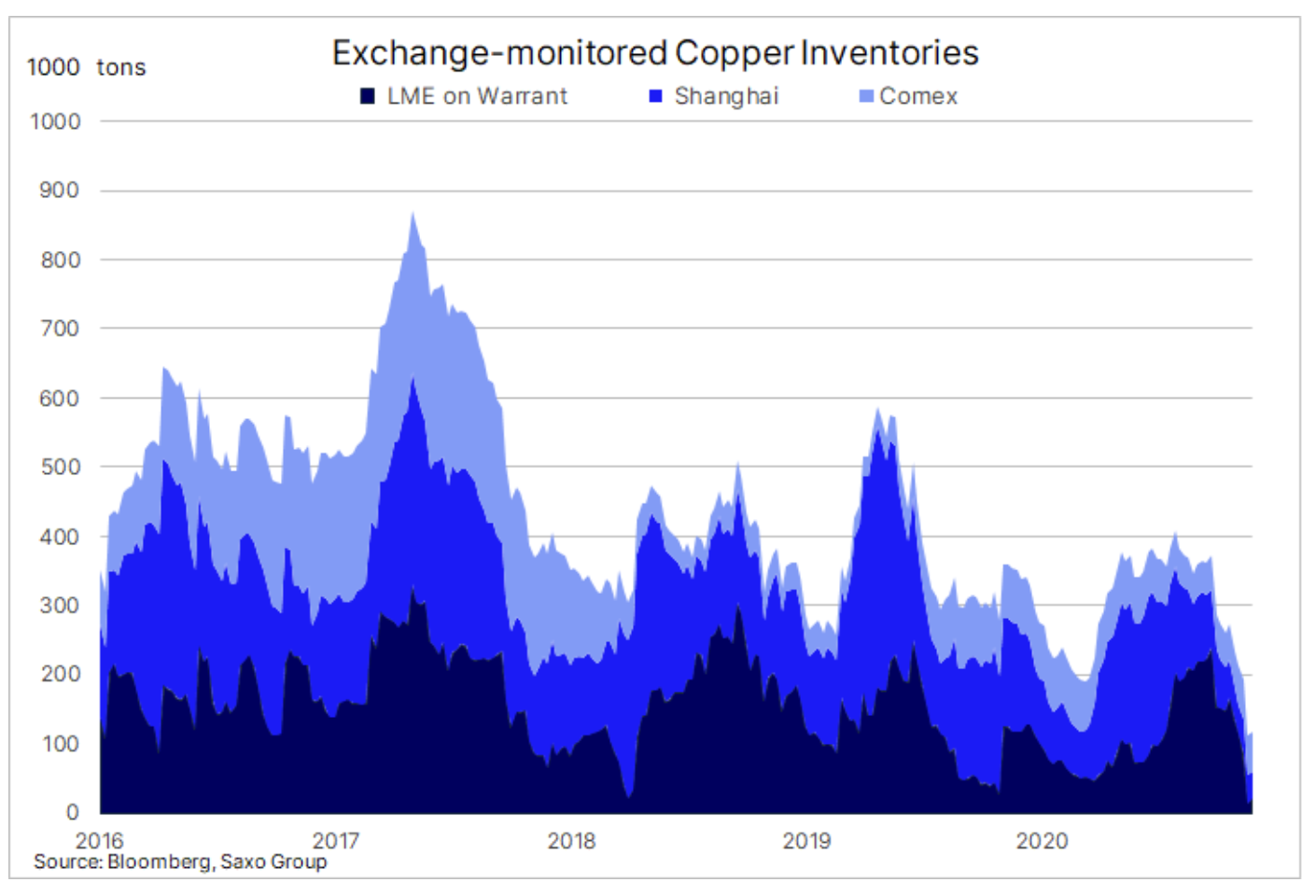

Metale przemysłowe odnotowały jak dotąd największe wzrosty w tym miesiącu ze względu na globalny kryzys energetyczny oraz ograniczenie ich produkcji przez Chiny walczące z zanieczyszczeniem środowiska, przy jednoczesnym braku oznak słabnącego popytu. W sytuacji gdy Chiny zmierzają do ograniczenia wysokich cen węgla, mających wpływ na ceny metali energochłonnych, takich jak aluminium i cynk, indeks LME Metals, w skład którego wchodzi sześć metali, odnotował spadek w zeszłym tygodniu, po osiągnięciu rekordowego poziomu tydzień wcześniej. Jednak najważniejsze wydarzenie minionego tygodnia odnotowano na rynku miedzi – gwałtowne zmniejszenie dostępnych zapasów w magazynach monitorowanych przez LME przyczyniło się do bezprecedensowego wzrostu kosztów metali dostępnych w trybie natychmiastowym.

Podczas gdy benchmarkowy trzymiesięczny kontrakt terminowy na miedź w ubiegły poniedziałek osiągnął najwyższą wartość dla ostatnich pięciu miesięcy na poziomie 10.450 dolarów za tonę, cena spot w pewnym momencie skoczyła do poziomu 1.100 dolarów za tonę. W ostatnich tygodniach zapasy fizycznej miedzi na LME spadły do najniższego poziomu od 1974 roku – zaledwie 14.150 ton. W tym samym czasie, zapasy monitorowane przez Shanghai Futures Exchange spadły do 40.000 ton, co jest najniższym wynikiem od 2009 roku.

Obawy o ogólny wzrost gospodarczy w Chinach, a w szczególności o kondycję chińskiego rynku nieruchomości, utrzymywały miedź w stosunkowo wąskim przedziale cenowym przez kilka miesięcy, ale ostatnie wybicie w warunkach zmniejszającej się podaży na giełdzie może doprowadzić do konsolidacji przed ostatecznym przebiciem rekordowych maksimów z maja. W przypadku miedzi wysokiej jakości kurs waha się między 4,45 USD a 4,52 USD za funt.

Metale szlachetne

Połączenie rosnących cen metali przemysłowych, niższego kursu dolara i przewidywanej rosnącej inflacji przyczyniło się do wzrostu cen srebra do pięciotygodniowego maksimum, z jednoczesnym spadkiem wskaźnika złoto-srebro do poprzedniej wartości poniżej 74 z poziomu powyżej 80 na początku miesiąca. Pomimo zapowiedzi przedstawicieli Fed, że nie należy się spieszyć z podwyżkami stóp procentowych, złoto nie zdołało przebić się powyżej 1835 USD.

Kurs dolara, który we wrześniu stanowił silny czynnik hamujący, przestał rosnąć i po tygodniach spekulacyjnego kupowania, które podniosło indeks amerykańskiej waluty w stosunku do koszyka walut IMM G7 do dwuletniego maksimum, wykazuje oznaki odwrotnego trendu. Jeśli trend się potwierdzi, wzrost progu rentowności i głęboko ujemne rentowności realne powinny spowodować pęknięcie bańki.

Tymczasem apetyt inwestorów długoterminowych nadal jest ograniczony, a ostatni spadek zmienności na rynku akcji po raz kolejny zmniejszył krótkoterminową potrzebę dywersyfikacji. Zmniejszony popyt na złoto można najlepiej zmierzyć obserwując dane spółek wydobywczych w zestawieniu z ceną spot złota. Kiedy inwestorzy są bardziej skłonni do spekulacji, mają tendencję do bazowania na wynikach spółek wydobywczych (np. GDX ETF) w celu uzyskania dźwigni finansowej. W przeciwnym razie, wolą fizyczne złoto lub ETF-y śledzące ceny spot złota. Wskaźnik ten znajduje się obecnie zaledwie 13% powyżej historycznych minimów z 2015 roku i 87% poniżej szczytowego poziomu z 2006 roku.

Stagflacja, która jest zjawiskiem inflacji połączonej ze spowalniającym wzrostem gospodarczym, zazwyczaj powoduje wzrost cen złota. Warto zauważyć, że podczas dwóch poprzednich okresów stagflacji, ceny złota rosły, podczas gdy Stopa Funduszy Federalnych również wzrastała. Zbliżające się zacieśnienie polityki monetarnej może mieć negatywny wpływ na ceny złota.

Nośniki energii: ropa i gaz

Ceny gazu i energii w UE po gwałtownym wzroście na początku października pozostają w trendzie horyzontalnym, jednak są pięciokrotnie wyższe od średniej sezonowej ceny gazu, co spowoduje trudności gospodarcze w całym regionie, a jednocześnie może zahamować wzrost gospodarczy ze względu na konieczność ograniczenia produkcji przez energochłonne branże. Wraz ze spadkiem temperatur na półkuli północnej, rynek jest narażony na skoki cen w przypadku mroźniejszej zimy. Spadek cen węgla o 25% po interwencji chińskiego rządu pomógł, przynajmniej tymczasowo, złagodzić obawy o gwałtowny wzrost cen.

W sytuacji, gdy chińskie elektrownie węglowe otrzymują zachęty do wytwarzania większej ilości energii a kryzys energetyczny w Państwie Środka wykazuje oznaki złagodzenia, perspektywa zwiększenia dostaw ciekłego gazu ziemnego do Europy zyskała na uwadze. Europę czeka jednak ciężki sezon zimowy, o ile wysokie ceny nie zbiją popytu, zima nie będzie łagodna i wietrzna i – co najważniejsze – Rosja nie zdecyduje się na zwiększenie dostaw gazu. Niestety, ten ostatni czynnik wydaje się być silnie związany z tym, czy Niemcy wyrażą zgodę na budowę kontrowersyjnego gazociągu Nord Stream 2. W związku z tym ceny energii na świecie pozostaną na wysokim poziomie, a substytucja gazu ropą naftową dodatkowo spowoduje wzrost cen kilku produktów paliwowych, od oleju opałowego i napędowego po propan.

Sześciotygodniowy wzrost cen ropy naftowej wykazuje oznaki spowolnienia w odpowiedzi na niższe ceny gazu w USA i spadek cen węgla. Z technicznego punktu widzenia, połączenie sytuacji, w której ropa Brent i WTI osiągnęły dużą nadwyżkę popytu, a fundusze hedgingowe stały się sprzedawcami netto, pomogło w osiągnięciu od dawna oczekiwanych zysków. Zgodnie z najnowszym raportem Commitments of Traders obejmującym tydzień do 12 października, fundusze hedgingowe zmniejszyły swoje zaangażowanie w ropę Brent – światowy benchmark, o 10% do 300 milionów baryłek, czyli mniej niż połowę rekordowej liczby 632 milionów baryłek w 2018 roku, kiedy to cena po raz ostatni kształtowała się powyżej 80 USD/b.

Przeczytaj: Czym są raport CoT i jak je czytać?

W międzyczasie cena ropy WTI osiągnęła najwyższy poziom od 2014 roku, a zapasy w Cushing, ważnym punkcie dostaw dla kontraktów terminowych na ropę WTI, gwałtownie spadły do najniższego poziomu od 2018 roku – znacznie poniżej średniej. W rezultacie krzywa kontraktów terminowych przesunęła się bardziej w backwardation – zjawisko, gdzie zacieśnianie rynku powoduje, że cena spot jest wyższa niż ceny kontraktów futures. Przykładem może być spread wynoszący 10,4 USD/b pomiędzy dwoma najbliższymi kontraktami grudniowymi odnotowany w 2013 roku.

W naszej prognozie na IV kwartał 2021 roku, opublikowanej 5 października, podnieśliśmy nasz docelowy przedział dla ropy Brent o 10 dolarów do przedziału 75-85 dolarów. Ponieważ górna granica tego przedziału została osiągnięta, w obliczu niepewnego rozwoju sytuacji w związku ze zbliżającą się zimą i brakiem dodatkowych działań OPEC+, ryzyko korekty w górę dla naszej prognozy pozostaje realne. Należy jednak z ostrożnością podchodzić do dalszej sprzedaży przez fundusze hedgingowe, gdyż usuwa ona kluczowe źródło popytu na rynku „papierowym”.

Kawa

Cena kawy arabiki ustabilizowała się w przedziale około 2 USD/lb, co stanowi 75% powyżej średniej ceny z ostatnich pięciu lat. Rosnący globalny popyt, mniejsze zbiory w Brazylii spowodowane niekorzystnymi warunkami pogodowymi oraz równie istotne dla obecnej sytuacji na rynku zakłócenia w łańcuchach dostaw przyczyniły się do znacznego wzrostu cen tego surowca w ostatnich miesiącach. Wrzesień był najsłabszym miesiącem od czterech lat pod względem eksportu kawy z Brazylii, a problemy z zapewnieniem kontenerów i statków przewozowych pomogły utrzymać ceny na wysokim poziomie, jednocześnie powodując spadek zapasów monitorowanych przez giełdy ICE, zwłaszcza w magazynach europejskich, jako że niedobory w dostawie zmusiły palarnie do poszukiwania innych źródeł zaopatrzenia.

Ponieważ prognozuje się, że problemy związane z natężonym ruchem w światowych portach i niedobór kontenerów utrzymają się do 2022 roku, krótkoterminowe perspektywy dla rozwoju cen ponownie będą zależały od sytuacji pogodowej w Ameryce Południowej. Ostrzeżenia przed kolejną anomalią pogodową zwaną La Nina, jak ta, która nawiedziła kontynent w zeszłym roku, mogą stanowić wystarczającą podstawę do utrzymania, a może nawet wzrostu obecnych wysokich cen.

Żelazo

Cena rudy żelaza, której wartość spadła o połowę w okresie od lipca do września, ustabilizowała się w okolicach 120 dolarów za tonę. W perspektywie krótkoterminowej, mając na uwadze chińskie wysiłki w celu zmniejszenia zanieczyszczenia środowiska poprzez ograniczenie produkcji stali i obawy o kondycję sektora nieruchomości, prawdopodobnie ceny utrzymają się na niskim poziomie w nadchodzących miesiącach. Wobec słabych perspektyw wysokiego popytu, krótkoterminowe perspektywy będą zależeć od podaży ze strony trzech największych producentów Vale, BHP i Rio Tinto, którzy łącznie kontrolują około 60% udziału w handlu morskim. Jak dotąd, wszyscy trzej producenci zareagowali obniżeniem swoich prognoz dotyczących dostaw, co powinno pomóc w uniknięciu spadku cen do poziomu kosztów, które obecnie wynoszą nieco poniżej 50 USD za tonę.