Wysoka zmienność przyjacielem tradera. Trading w czasie kryzysu

Wysoka zmienność rynkowa to przyjaciel spekulanta. Wykorzystując impet danego ruchu i tym samym będąc krócej w rynku wystarczy mieć „krócej” rację. Niekoniecznie musimy rozpoznawać długoterminowe trendy. Wystarczy gwałtowny, zdecydowany ruch, który stanie się dla nas „złotym strzałem”. I wszystko brzmi pięknie w teorii. Ale czy kryzysy to faktycznie najlepszy moment do zarabiania dla traderów?

Dla starych wyjadaczy większość z tego artykułu może okazać się oczywistym banałem, ale czy wszyscy pamiętają kryzys z 2008-09 roku? Początkujący co najwyżej z opowieści i wspominek w mediach. Dlatego jeśli to Twój pierwszy duży, rynkowy kryzys, na który patrzysz z perspektywy wykresów, koniecznie poznaj potencjalne zagrożenia, które mogą na Ciebie czekać.

Piramida, grid, łapanie noży

Paniczna reakcja rynku generuje serię korzyści, ale też i ryzyk. Plusem jest fakt, że obrany kierunek jest dość stabilny, mimo, że krótkotrwały. Efektem jest zdecydowanie wyższa zmienność, niż była jeszcze chwilę temu. Po fakcie wygląda to imponująco i działa na wyobraźnię: „Tu bym sprzedał, tam bym zamknął” i 100% w ciągu doby zainkasowane. W praktyce jest trudniej, bo przecież ilu z nas to przewidziało?

Minusem z punktu widzenia tradera jest fakt, że takie sytuacje występują raz na kilka-kilkanaście lat więc ciężko się w nich odnaleźć i nasze doświadczenie może być na tym polu skromne. Inną kwestią jest, że każdy kryzys może być nieco inny.

Warren Buffet, obserwując obecne wydarzenia, powiedział:

„To jest knock-out. Musiałem pożyć 89 lat, by zobaczyć coś takiego. Inwestorzy reagują natychmiastowo na wszystkie złe wieści”.

Konsekwencją podwyższonej zmienności w przypadku instrumentów niekwotowanych w sposób ciągły 24h/doba (wszystkie poza walutami) jest częste występowanie luk cenowych (dla walut tylko w niedzielę na otwarciu). To moment, kiedy nic za bardzo nie możemy zrobić. W trakcie przerwy kwotowań wiele może się zdarzyć i Stop Loss nas przed tym nie uchroni (do tego zaraz wrócimy).

W takich sytuacjach popularnością cieszą się trzy proste metody – piramida, grid i łapanie spadającego noża. W końcu mało kto przewiduje, że kryzys nagle nastąpi – dlatego też reakcja wyprzedażowa (w kontekście ropy, rynku akcyjnego) jest bardzo intensywna i zazwyczaj orientujemy się, że można było grać na krótko jak jest już po fakcie (a przynajmniej tak nam się wydaje). Jednocześnie bywa też, że równie silne jest odreagowanie po przecenie, tyle, że nikt nie wie gdzie jest dno. Stąd uśrednianie poziomów wejścia i próbowanie łapania dołka. Wtedy trader stawia sobie za zadanie, aby wytrzymać tyle, żeby tego odbicia doczekać.

Przy zdecydowanie wyższej zmienności koniecznym działaniem jest dostosowanie do niej wolumenu transakcji. Jeśli tego nie zrobimy, średnia wielkość straty na pozycji do której jeszcze przed chwilą byliśmy przyzwyczajeni, nagle może zdecydowanie przekroczyć nasze „oczekiwania”.

Luka cenowa, Stop Loss… i debet

To główne zagrożenia spekulantów czyhających na „kryzysową” okazję. Posiadając otwartą pozycję i ustawiony Stop Loss należy mieć świadomość, że SL nie jest gwarantem tego, że nie stracimy więcej. W przypadku wystąpienia luki cenowej zamknięcie pozycji następuje po pierwszej rynkowej cenie, czyli po cenie otwarcia rynku, nawet jeśli luka wyniesie 1000 pips.

W ostatnich dniach największą sensacją była ropa naftowa, która została przeceniona o ponad 30% na poniedziałkowym otwarciu. Mając długą pozycję, nawet ze skromnym lewarem 1:10, który obowiązuje na tym instrumencie na terenie UE, przy zwiększonej ekspozycji straty z pewnością dla niektórych były dotkliwe i mogły wywołać debet. Ratunkiem dla traderów detalicznych są jednak regulacje obowiązujące od ok. 2 lat, które zapewniają ochronę przed powstaniem ujemnego salda (a raczej brakiem konieczności jego spłaty). Oczywiście, ten medal ma dwie strony – jeśli nasz broker jest małą firmą ale posiada kilku majętnych klientów ze skłonnością do grania „pod korek” (czego oczywiście nie możemy wiedzieć), to problem brokera może stać się i naszym. Doświadczyli tego klienci Alpari UK po „Czarnym Czwartku” z stycznia 2015 r..

Przeczytaj koniecznie: Ochrona przed ujemnym saldem – bezpieczeństwo czy strzał w kolano?

Broker spoza UE a debet

Co w sytuacji, gdy korzystamy z usług brokera spoza UE z większym lewarem? Cóż, praktyka pokazuje, że źle być nie powinno, ale to też nic pewnego. Poza UE praktycznie żaden broker nie oferuje gwarancji przed powstaniem debetu ale…

Szwajcarski Dukascopy Bank, który oferuje lewar w wysokości 1:200 po ostatnich wydarzeniach wydał oficjalny komunikat. Poinformowano w nim, iż 80 kont na skutek ostatnich zawirowań rynkowych zanotowało debet w łącznej wysokości 340 tys. USD i debet ten… zostanie w całości umorzony. Sytuacja nie była dramatyczna, bo Dukascopy Group tylko w tym roku zanotowało zysk w wysokości 8 mln CHF. Nie jest to też nowość, bo takie samo pro-klienckie podejście zastosowano w 2015 roku.

Słyszy się także, że australijski broker IC Markets (obecnie uważany za jednego z największych brokerów detalicznych Forex), który oferuje lewar w wysokości 1:500, podszedł do kwestii debetów równie dobrze, choć wnioski o ich umorzenie są rozpatrywane indywidualnie. Inną sprawą jest prawdopodobieństwo, że zagraniczny broker spoza UE skutecznie będzie mógł taką spłatę od swojego klienta wyegzekwować, z czego napewno sam zdaje sobie sprawę, a to tylko może pomóc traderom.

Ale oczywiście, myśląc rozsądnie, nie możemy liczyć, że nasz broker umorzy nam każdy debet. Bo może to zrobi, a może nie?

Obecna sytuacja

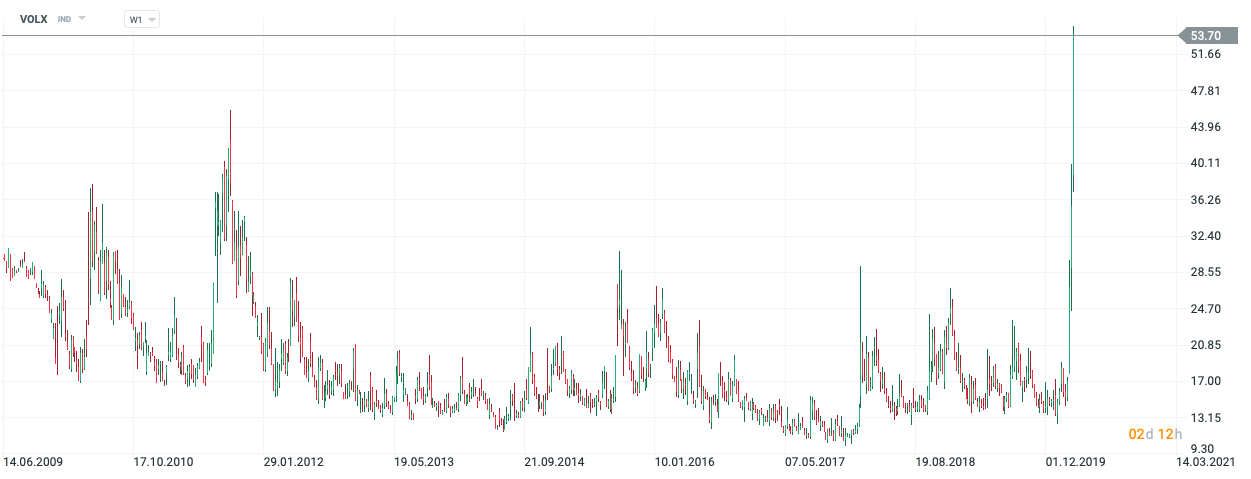

VIX, czyli indeks zmienności obrazujący nastroje inwestorów jest zdecydowanie wyżej, niż podczas kryzysu 11 lat temu. To pokazuje skalę rynkowej niepewności i strachu.

Spadki obserwowane na amerykańskim S&P 500 są zdecydowanie gwałtowniejsze, niż dekadę temu. Ropa naftowa zanotowała największą przecenę od 1991 r.. Indeks 20 największych polskich spółek dociera właśnie do dna wyznaczonego w 2009 roku. Sytuacja jest bardzo dynamiczna – w gospodarce i na wykresach. Potężne przeceny miały już miejsce na wielu rynkach, a wielu inwestorów nurtuje pytanie „czy już kupować?”. I niestety – tego nie wie nikt, nawet jeśli uważa inaczej.