W czasie reflacji inwestujący w akcje muszą zainteresować się surowcami

Ostatni kwartał upłynął pod znakiem licznych dramatycznych wydarzeń: zarzutów nieprawidłowości podczas amerykańskich wyborów prezydenckich, najlepszych miesięcznych wyników światowych akcji od stycznia 1975 r. z zyskiem w wysokości 12,8%, a także fali nowych przypadków Covid-19 w Stanach Zjednoczonych i w Europie w związku z nadejściem zimy i nową, bardziej zakaźną mutacją.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.

W bieżącym roku zasadnicze znaczenie będzie miała inflacja i jej możliwy wpływ na działania banków centralnych, dalszy spektakularny wzrost „akcji z bańki”, błędy polityczne, skuteczna realizacja programu szczepień oraz to, czy „zielona transformacja” będzie nadal definiować rynki finansowe.

W przypadku inflacji inwestorzy powinni zaangażować się w sektorze surowców

Stopa inflacji spadła do najniższego poziomu w czerwcu 2020 r. i od tego czasu sukcesywnie rośnie, przy czym tempo zmian wyraźnie przyspieszyło w listopadzie (czyli w miesiącu, z którego pochodzą ostatnie odczyty przyjętego przez nowojorski oddział Fed wskaźnika inflacji bazowej – Underlying Inflation Gauge Index, który mierzy zarówno ceny offline, jak i online). W lipcu 2009 r. – w okresie kryzysu finansowego – ten nowy wskaźnik sięgnął -0,72%, ponieważ krach kredytowy przyczynił się do utworzenia otoczenia deflacyjnego. Tym razem najniższy poziom stopy inflacji wyniósł 1,05%, co przy znacznie szerzej zakrojonych bodźcach, zarówno polityki pieniężnej, jak i fiskalnej (decydenci wyciągnęli wnioski z sytuacji z 2008 r.), najprawdopodobniej doprowadzi do rozgrzania gospodarki do czerwoności pod koniec 2021 r.

Należy przede wszystkim uświadomić sobie, że polityka przyjęła obecnie charakter zadaniowy, co oznacza, że jej twórcy będą nadal wdrażali agresywne bodźce do czasu, aż we wszystkich najważniejszych gospodarkach stopa bezrobocia spadnie do odpowiednio niskiego poziomu. Takie modus operandi spowodowane jest niepokojami społecznymi, czy też raczej próbami ich uniknięcia. Naszym zdaniem doprowadzi to do inflacji, ponieważ faktyczną przyczyną inflacji jest najprawdopodobniej fiskalno-psychologiczne oddziaływanie na społeczeństwo tak, by przygotować je na wzrost cen, co z kolei zapoczątkuje pętlę sprzężenia zwrotnego.

Serie danych Institute for Supply Management dotyczące cen w sektorze produkcyjnym oraz chińskiego wskaźnika cen dóbr produkcyjnych r/r charakteryzuje duża zmienność, jednak po wygładzeniu stanowią one miarodajne wskaźniki wyprzedzające przyszłej inflacji. Stany Zjednoczone wykazują największą presję cenową od połowy 2018 r., kiedy inflacja ostatni raz osiągnęła wartość szczytową, natomiast w Chinach jest ona na razie bardziej umiarkowana, jednak jej tempo przyspiesza. W górę idą również ceny frachtu kontenerowego i ceny surowców z wyłączeniem energii.

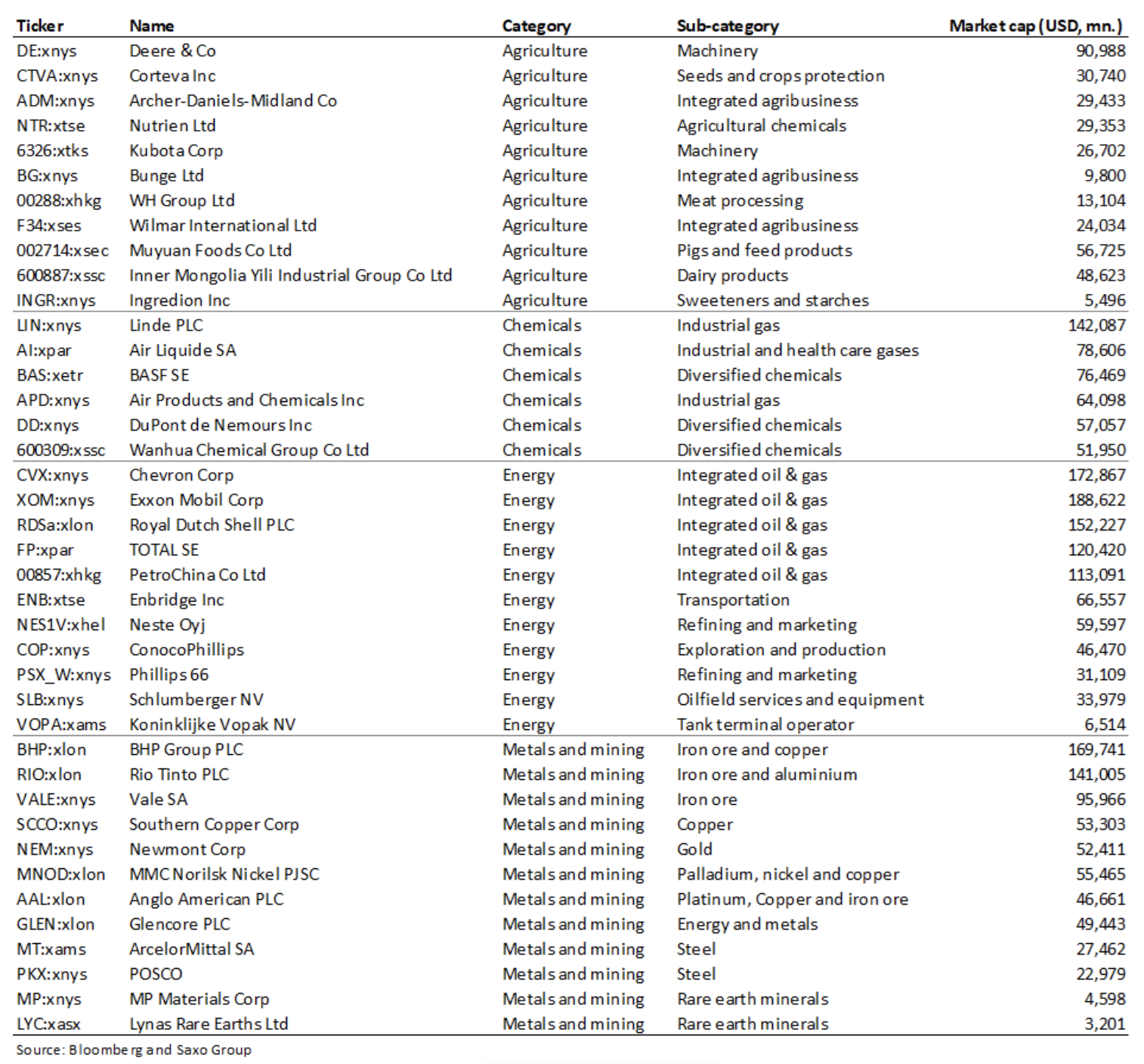

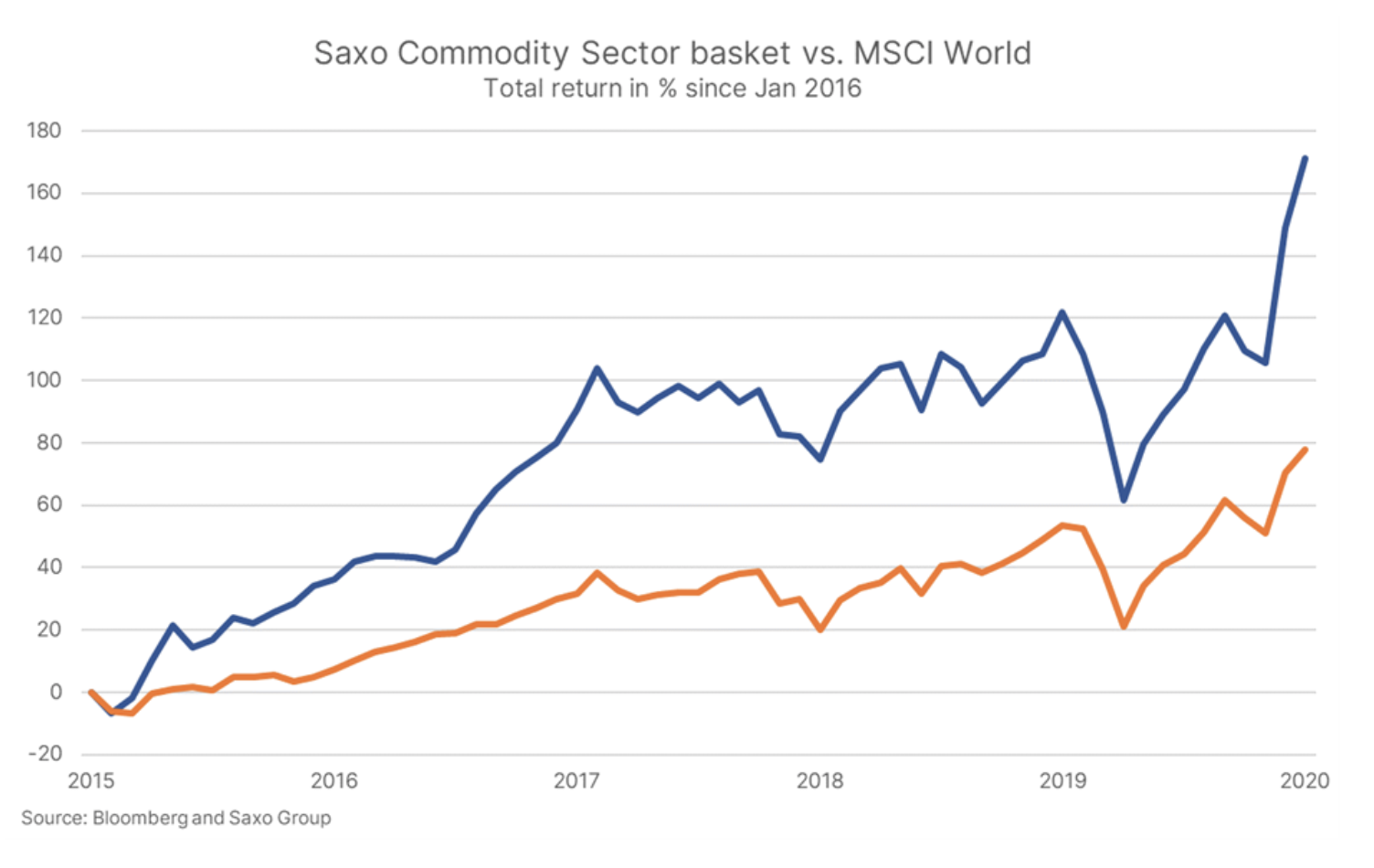

Klasyczne zabezpieczenia przed wzrostem inflacji to złoto, zabezpieczone przed inflacją obligacje skarbowe i energia, jednak rynek akcji również oferuje interesujące alternatywy. Na początku roku uruchomiliśmy koszyk sektora surowców Saxo, czyli listę 40 akcji z ekspozycją na sektor surowców obejmujący branżę rolną, chemiczną, energetyczną oraz metalową i wydobywczą, zakładającą globalną dywersyfikację. Listę tę należy traktować jako źródło inspiracji, nie zaś jako rekomendację inwestycyjną.

Od 1 stycznia 2016 r. koszyk ten osiągnął ogólny zwrot na poziomie 171%, w porównaniu z 78% w przypadku indeksu MSCI World, co podkreśla wysoką jakość ujętych spółek. W ujęciu rok do dnia koszyk zyskał na wartości 7,5%, tym samym odnotowując jedne z najlepszych wyników na rynku akcji i wskazując, że inwestorzy pozycjonują się pod kątem reflacji. Przewaga wyników naszego koszyka względem indeksu MSCI World jest również dodatnio skorelowana z miesięcznymi zmianami stopy inflacji: w miesiącach, kiedy stopa inflacji rośnie, miesięczny zwrot z koszyka jest wyższy o +3,1%, natomiast kiedy stopa inflacji idzie w dół, jest on wyższy o +0,3%. Elementem inwestowania w sektorze surowców w okresie reflacji jest ponadto intensywne zaangażowanie na rynkach wschodzących; są to gospodarki w większym stopniu zależne od surowców i reflacja jest dla nich korzystna, o ile stopy procentowe rosną w wolnym tempie, a USD pozostaje słaby.

Czy wzrost stóp procentowych wpłynie na wyceny akcji?

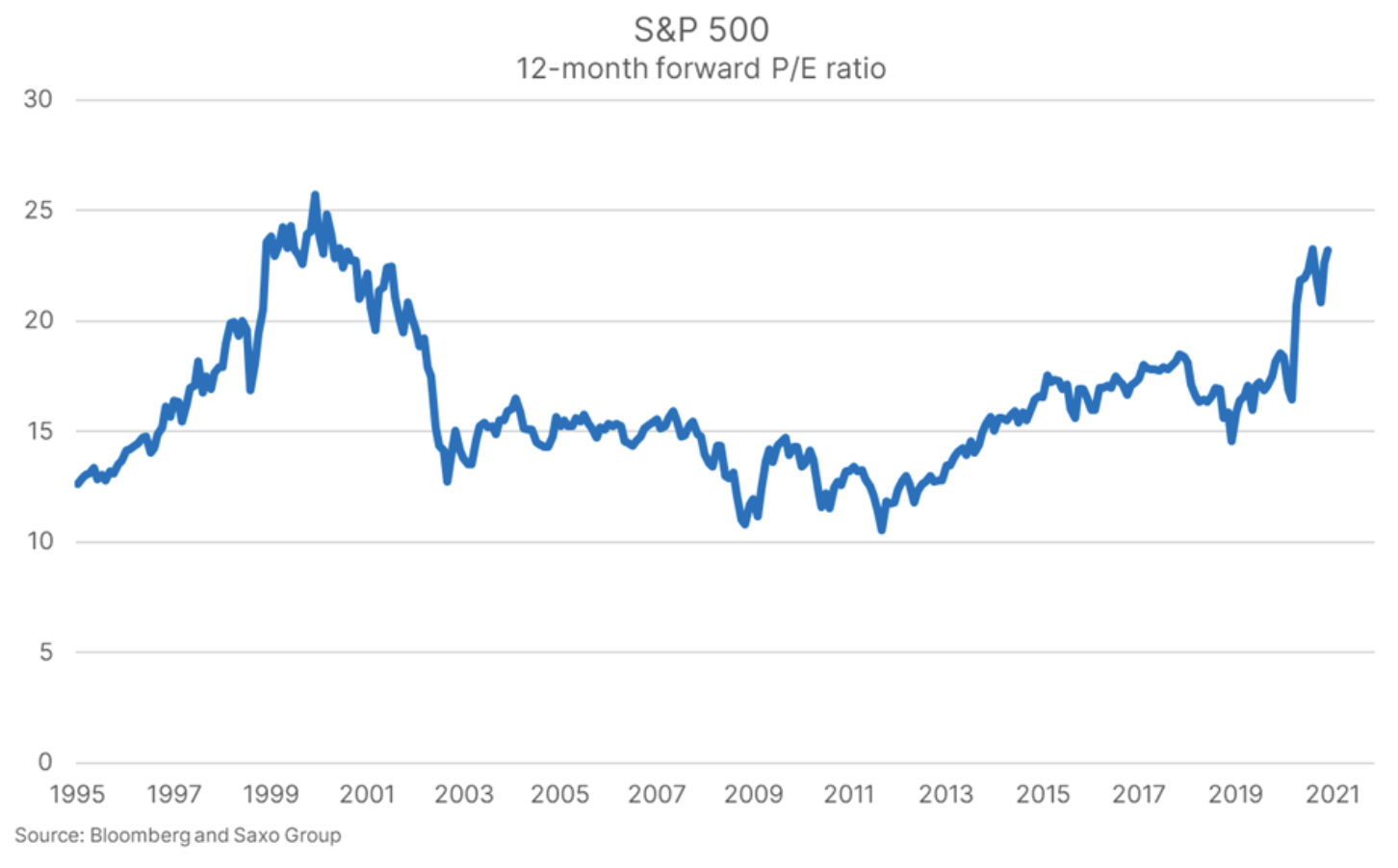

W grudniu światowe akcje odnotowały nowe maksimum dwunastomiesięcznej wyceny ciągłej, pozostawiając w tyle dotychczasowy rekord z okresu internetowej bańki spekulacyjnej. Mimo iż wskaźnik ten może nieco mało miarodajnie ilustrować dotychczasową sytuację, biorąc pod uwagę załamanie aktywności gospodarczej w lutym i w marcu, dla inwestorów jest to wyznacznik optymizmu związanego z rynkiem akcji. Indeks S&P 500 odzyskał większość strat z pierwszych miesięcy pandemii, w III kwartale 2020 r. odnotowując spadek o zaledwie 10% w porównaniu z IV kwartałem 2019 r.; jednak były to najłatwiejsze zyski, a skalę wzrostu realnych zysków poznamy w 2021 r. W oparciu o dwunastomiesięczny prognozowany wskaźnik C/Z, indeks S&P 500 niebezpiecznie zbliża się do historycznej wartości szczytowej z grudnia 1999 r., czyli z okresu internetowej bańki spekulacyjnej.

Jeżeli mielibyśmy formułować jakiekolwiek prawo dotyczące inwestowania, brzmiałoby ono:

„Wyższe wyceny obniżają przyszłe zyski”.

Na początku grudnia 2020 r. Robert Shiller uzasadniał bieżące wyceny akcji, mimo iż jego słynny model CAPE już od wielu lat wysyłał sygnały alarmowe. Shiller zmienił zdanie w związku z koncepcją nadmiarowej rentowności akcji, czyli powiązania rentowności akcji z rentownością obligacji skarbowych. Nadmiarowa rentowność akcji nie wykazuje bańki spekulacyjnej na rynku akcji i sugeruje, że wyceny są miarodajne, co oznacza, że sytuacja inwestorów stała się skomplikowana: jeżeli chcemy osiągnąć jakikolwiek zysk, musimy dokonać tego za pomocą akcji bez względu na ich wysoką wycenę.

Jeżeli jednak przyjmiemy opinię Shillera za dobrą monetę, wówczas wzrost stóp procentowych, który może się zdarzyć w okresie reflacji, doprowadziłby do wzrostu rentowności akcji i spadku ich cen, zakładając, że relacja rentowności akcji i rentowności obligacji skarbowych pozostałaby bez zmian. Naturalnie, spadek ten zostałby po części zrównoważony wzrostem zysków w 2021 r., a także podwyższeniem oczekiwań dotyczących wzrostu, nie wystarczyłoby to jednak raczej do odrobienia całości strat. Według naszych wyliczeń, zakładając wzrost wolnych przepływów pieniężnych w 2021 r. i niezmienioną relację względem rentowności obligacji skarbowych, obligacji korporacyjnych i wolnych przepływów pieniężnych, wzrost rentowności dziesięcioletnich amerykańskich obligacji skarbowych o 100 punktów bazowych przełożyłby się na spadek o 15-20% akcji notowanych na indeksie Nasdaq 100, który najmocniej ze wszystkich głównych indeksów akcji reaguje na zmiany stóp.

Czy hossa związana z „zieloną transformacją” zdoła się utrzymać?

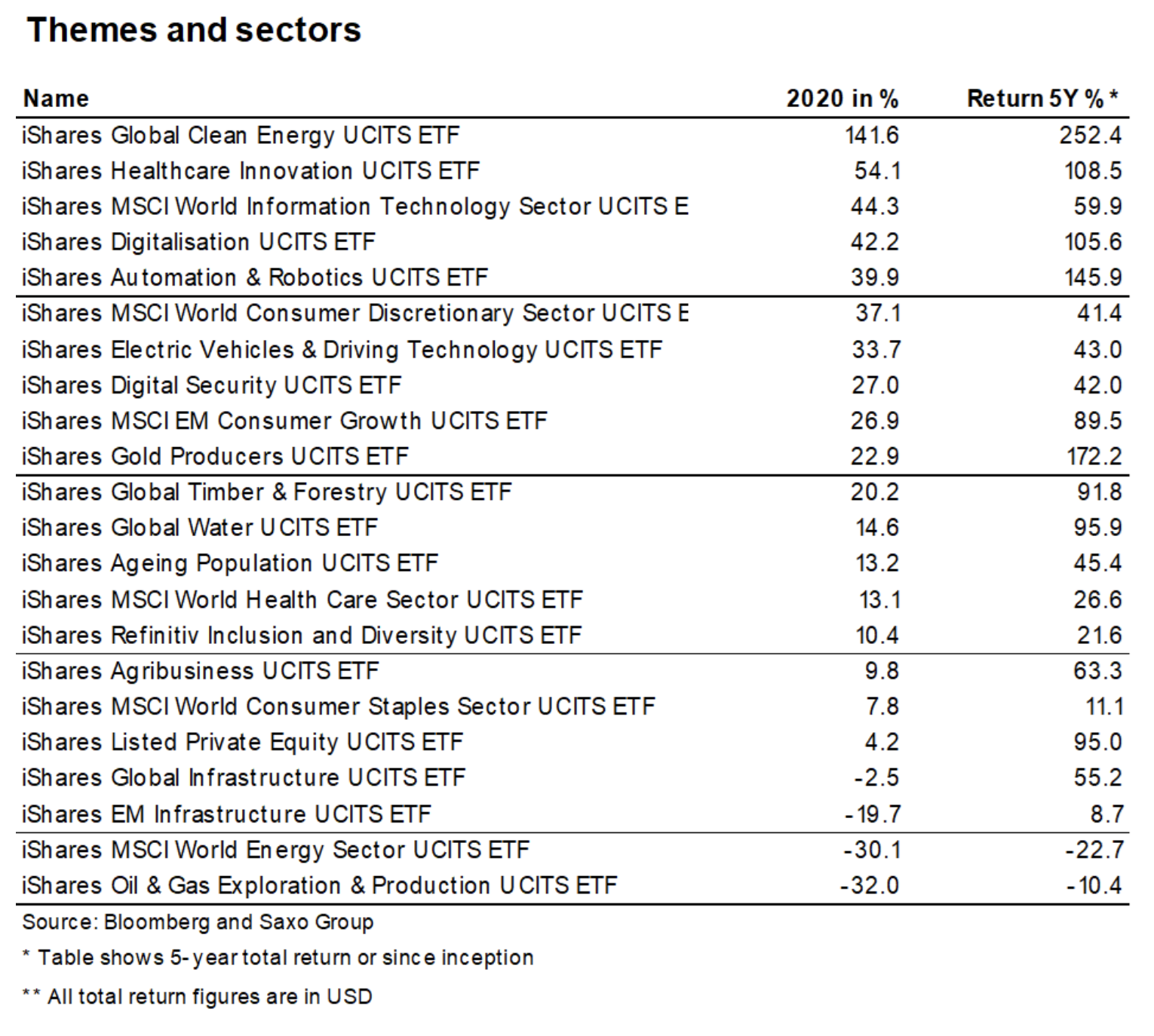

Na początku stycznia 2020 r. opublikowaliśmy analizę, w której stwierdziliśmy, że zielona (ekologiczna) transformacja gospodarki w kierunku zmniejszenia emisji dwutlenku węgla stanowić będzie megatrend w nadchodzącej dekadzie. W momencie sporządzania analizy nie przypuszczaliśmy, że proces ten rozpocznie się właśnie tak. Akcje światowych spółek z segmentu zielonej energii w 2020 r. poszły w górę o 142% (zob. tabela), prześcigając wszystkie pozostałe grupy tematyczne na rynku akcji. Utrzymująca się hossa akcji z segmentu czystej energii była wynikiem zdecydowanych sygnałów politycznych z UE i Chin, nie wspominając o prezydencie-elekcie Bidenie. Ten mocny trend ma jednak swoją ciemną stronę w postaci bardzo wysokich wycen: dwunastomiesięczny prognozowany wskaźnik C/Z największej inwestycji funduszu iShares Global Clean Energy UCITS ETF, Meridian Energy, wynosi 83. To dość agresywna wycena spółki skarbu państwa generującej 90% przychodów w Nowej Zelandii, gospodarce o niskim wzroście, z ujemnymi przewidywanymi przychodami. Głównym pytaniem na 2021 r. jest to, czy hossa związana z „zieloną transformacją” zdoła się utrzymać.

Kapitał polityczny zielonej transformacji jest nienaruszony i uzyska kolejny pozytywny impuls ze strony nowej administracji amerykańskiej, zakładając, że zrealizuje ona swoje ambicje dotyczące czystej energii i przekształcenia Stanów Zjednoczonych w gospodarkę neutralną pod względem emisji do 2035 r. Pomimo chęci politycznych i dotacji „zielone” spółki będą musiały znaleźć uzasadnienie dla swoich wycen. Ponieważ jesteśmy przekonani, że będzie to rok reflacji i zwycięstwa świata fizycznego, naszym zdaniem konwencjonalne źródła energii będą odnotowywać lepsze wyniki, niż źródła ekologiczne, a inwestycje w zieloną transformację podzielą się na „jakościowe” i „spekulacyjne”, przy czym w tym drugim segmencie może nastąpić dramatyczna przecena.