Sytuacja w branży motoryzacyjnej przestaje mieć sens

Ten rok powinien być rokiem powrotu światowej branży motoryzacyjnej po fatalnym 2020 r., na który negatywnie wpłynęła globalna pandemia, a za dowód tego powrotu można by podać wynoszący 6% wzrost liczby rejestracji nowych samochodów osobowych na świecie. Jednak, jak pokazuje wykres rejestracji samochodów w Stanach Zjednoczonych, Europie i Chinach, globalny rynek motoryzacyjny w ostatnich miesiącach odnotował osłabienie, przede wszystkim w Europie. W istocie łączne rejestracje nowych samochodów na trzech największych rynkach motoryzacyjnych na świecie spadły o 19% w porównaniu ze szczytową wartością w sierpniu 2018 r. Od grudnia 2015 r. światowa liczba rejestracji nowych samochodów wzrosła zaledwie o 1,8% w skali roku z wyraźnym nasyceniem rozpoczynającym się na początku 2017 r., a następnie przekształcającym się w długoterminowy spadek pod koniec 2018 r.

Wydaje się, że światowy rynek motoryzacyjny się nasycił, a pandemia pogorszyła i tak już słabą kondycję tej branży po stronie popytu. Gdy popyt powrócił, branża motoryzacyjna napotkała nowy problem związany z dostawami półprzewodników. Na początku pandemii producenci samochodów anulowali zamówienia na półprzewodniki, ponieważ uznali, że popyt będzie słaby przez dłuższy czas, ponieważ jednak rządy zastosowały bezprecedensowe bodźce gospodarcze, aby przetrwać pandemię, a pod koniec 2020 r. zostały zatwierdzone szczepionki, z początkiem 2021 r. gospodarka ruszyła pełną parą. Jednak producenci samochodów kupują półprzewodniki z niższą marżą, a ze względu na fakt, iż z opóźnieniem zabrali się za ponowne składanie zamówień, branża półprzewodników znalazła już chętnych nabywców ze względu na wysoki popyt na karty graficzne do gier i kryptowalut oraz półprzewodniki stosowane w centrach danych i komputerach. Producenci samochodów znaleźli się na końcu kolejki i od tego czasu walczą o pierwszeństwo, co prowadzi do ograniczenia produkcji ze względu na brak półprzewodników.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.

Pandemia i świadomość zmian klimatycznych zapoczątkowały również popyt na pojazdy elektryczne (ang. electric vehicles, EV), a proces przechodzenia na EV mógł już osiągnąć punkt zwrotny, w którym konsumenci zaczynają odkładać w czasie zakup samochodu benzynowego. Po co kupować technologię, która jest stopniowo wycofywana i dlaczego zamiast tego nie kupić samochodu elektrycznego, skoro rządy oferują zachęty w tym zakresie?

Pomimo tych wyzwań strukturalnych i niskiego profilu wzrostu, wartość indeksu MSCI World Automobile w ciągu ostatnich 18 miesięcy wprost eksplodowała ze względu na dobrą koniunkturę wśród producentów samochodów elektrycznych oraz bardzo wysokie oczekiwania, których najlepszym przykładem jest debiut giełdowy spółki Rivian. Od grudnia 2005 r. do szczytu rejestracji nowych samochodów w sierpniu 2018 r. indeks ten zyskał 5,2% w skali roku w porównaniu z 3,9% wzrostu liczby rejestracji nowych samochodów w skali roku w tym samym okresie. Podkreśla to, że wartość rynkowa mniej więcej podąża za wolumenem plus/minus zmiany w koszyku cen i marżach operacyjnych.

Wraz z ostatnim wzrostem globalnego indeksu producentów samochodów, wartość rynkowa tej branży całkowicie utraciła korelację z bazową stopą strukturalnego wzrostu. Jedynym wytłumaczeniem może być to, że rejestracje nowych samochodów powodują szybkie zamknięcie spadków od sierpnia 2018 r. oraz że samochody elektryczne mogą być produkowane przy wyższych marżach operacyjnych, jednak pod warunkiem, że konkurencja nie wymusza obniżenia cen detalicznych nowych samochodów do wcześniejszego poziomu rentowności samochodów benzynowych.

Dobra passa elektryków skończy się na cmentarzu

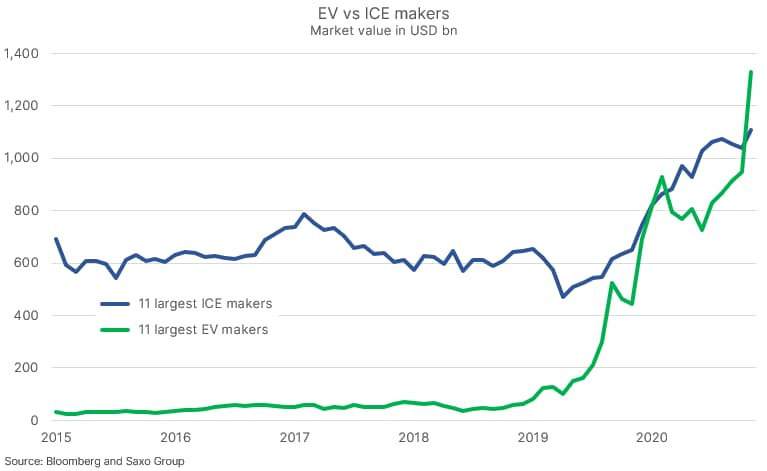

Kluczową zmianą w branży motoryzacyjnej jest wzrost produkcji pojazdów elektrycznych, ponieważ konsumenci coraz częściej wybierają właśnie takie samochody. Na rynkach publicznych nastąpił zalew nowych spółek motoryzacyjnych produkującymi wyłącznie EV, a rynek obecnie przypisuje wyższą wartość rynkową 11 największym producentom pojazdów elektrycznych niż 11 największym producentom samochodów tradycyjnych. Jak już pisaliśmy w poprzednich analizach, odzwierciedla to wygórowane oczekiwania wobec EV, które naszym zdaniem są trudne do uzasadnienia, biorąc pod uwagę profil strukturalnego wzrostu całego przemysłu motoryzacyjnego.

To powiedziawszy, bierzemy pod uwagę prognozy dla branży samochodowej na najbliższe trzydzieści lat. Samochody tradycyjne wykazują ujemny profil wzrostu, podczas gdy samochody elektryczne w ciągu najbliższych 10 lat cechować będzie dynamiczna krzywa wzrostu, po czym nastąpi stopniowe spowolnienie. Czy jednak producenci specjalizujący się wyłącznie w pojazdach elektrycznych stanowią najlepszy wybór dla inwestorów? Przy obecnych wartościach rynkowych uważamy, że oczekiwania przekraczają możliwości tych spółek, dlatego zachęcamy inwestorów do szukania innych sposobów na rozegranie wysokich stóp wzrostu w branży pojazdów elektrycznych. Jednym ze sposobów jest inwestycja w producentów półprzewodników z ekspozycją na samochody, spółki wydobywające lit lub producentów akumulatorów do pojazdów elektrycznych. Poniżej wyszczególniamy kilka spółek z takiego łańcucha dostaw dla pojazdów elektrycznych.

- Infineon Technologies (półprzewodniki)

- NXP (półprzewodniki)

- Renesas (półprzewodniki)

- Texas Instruments (półprzewodniki)

- STMicroelectronics (półprzewodniki)

- Jiangxi Ganfeng Lithium (wydobycie litu)

- Albemarle (wydobycie litu)

- SQM (wydobycie litu)

- Livent (wydobycie litu)

- Orocobre (wydobycie litu)

- Panasonic (akumulatory)

- QuantumScape (akumulatory)

- TDK (akumulatory)

- Gotion High-tech (akumulatory)

- Varta (akumulatory)

Czy producenci samochodów powinni wyodrębnić jednostki zajmujące się produkcją pojazdów elektrycznych?

Biorąc pod uwagę wartość rynkową firm produkujących wyłącznie pojazdy elektryczne, tradycyjni producenci samochodów powinni naszym zdaniem rozważyć wydzielenie swoich jednostek zajmujących się pojazdami elektrycznymi jako odrębne spółki notowane na giełdzie, utrzymując kontrolę akcjonariuszy większościowych. Wyższa wartość rynkowa producentów wyłącznie pojazdów elektrycznych mogłaby zostać wykorzystana do pozyskania znacznej ilości kapitału w celu przyspieszenia wzrostu produkcji, jednak odrębny podmiot gospodarczy mógłby zmniejszyć tarcie na linii kultury wewnętrznej i walk politycznych.

Ostatnie problemy wewnętrzne VW pokazują, że związki zawodowe i pracownicy tradycyjnych działów silników spalinowych będą utrudniać przeprowadzenie takiej zmiany. Dobrym pomysłem może być Porsche ze względu na wyodrębnienie przez producenta tradycyjnych samochodów konkretnej firmy EV, co może oznaczać znaczną poprawę wyceny. Porsche dąży do tego, aby w 2025 r. 40% przychodów pochodziło z pojazdów elektrycznych. Jeśli producenci tradycyjnych samochodów nie wydzielą własnych jednostek EV, naszym zdaniem będą mieli trudności z dotrzymaniem kroku spółkom produkującym wyłącznie pojazdy elektryczne.