Surowce – spadkowo w skali makro, wzrostowo w skali mikro

W ubiegłym tygodniu handel surowcami był spokojniejszy, ponieważ w centrum uwagi nadal znajdowały się globalne wydarzenia makroekonomiczne, w niektórych przypadkach zmniejszając wpływ zasadniczo wspierających ceny zmian mikroekonomicznych, takich jak spadek poziomu zapasów szeregu surowców. W ujęciu ogólnym nie zmieniamy jednak naszej długoterminowej opinii na temat surowców i ich zdolności do umocnienia w czasie, m.in. z uwagi na niedoinwestowanie, urbanizację, zieloną transformację, sankcje nałożone na Rosję, a także deglobalizację.

Dolar ponownie się umocnił, a rentowności obligacji wzrosły, podczas gdy trwające od miesiąca odbicie na bessowym rynku akcji amerykańskich zaczęło wykazywać oznaki wyczerpania.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Impulsem okazały się uwagi przedstawicieli Rezerwy Federalnej, którzy podtrzymali swoje stanowisko dotyczące kontynuacji podwyżek stóp procentowych do czasu, aż inflacja powróci do jeszcze nie zrewidowanego, wyższego długoterminowego celu na poziomie około 2%. Komentarze te rozwiały oczekiwania, że ostatnia seria słabych danych ekonomicznych zachęci Fed do wyhamowania przewidywanego tempa przyszłych podwyżek stóp.

W wyniku tych wydarzeń ryzyko globalnego spowolnienia gospodarczego nabiera tempa, ponieważ walka z inflacją pozostaje daleka od wygranej, w szczególności biorąc pod uwagę ryzyko utrzymujących się wysokich cen energii, od benzyny i oleju napędowego po węgiel, a zwłaszcza gaz. To wyraźny znak, że trwa walka pomiędzy wydarzeniami makro- i mikroekonomicznymi, której wynikiem będzie prawdopodobnie przedłużony okres niepewności w odniesieniu do krótko- i średnioterminowych prognoz.

Zasadniczo jednak wydarzenia te nie wpływają na nasze długoterminowe opinie na temat surowców i ich zdolności do umocnienia w czasie. W moim kwartalnym webinarze podkreśliłem niektóre z powodów, dla których przewidujemy, że tak zwana stara gospodarka, czyli aktywa materialne, będzie odnotowywać dobre wyniki w nadchodzących latach, napędzana przez niedoinwestowanie, urbanizację, zieloną transformację, sankcje nałożone na Rosję, a także deglobalizację.

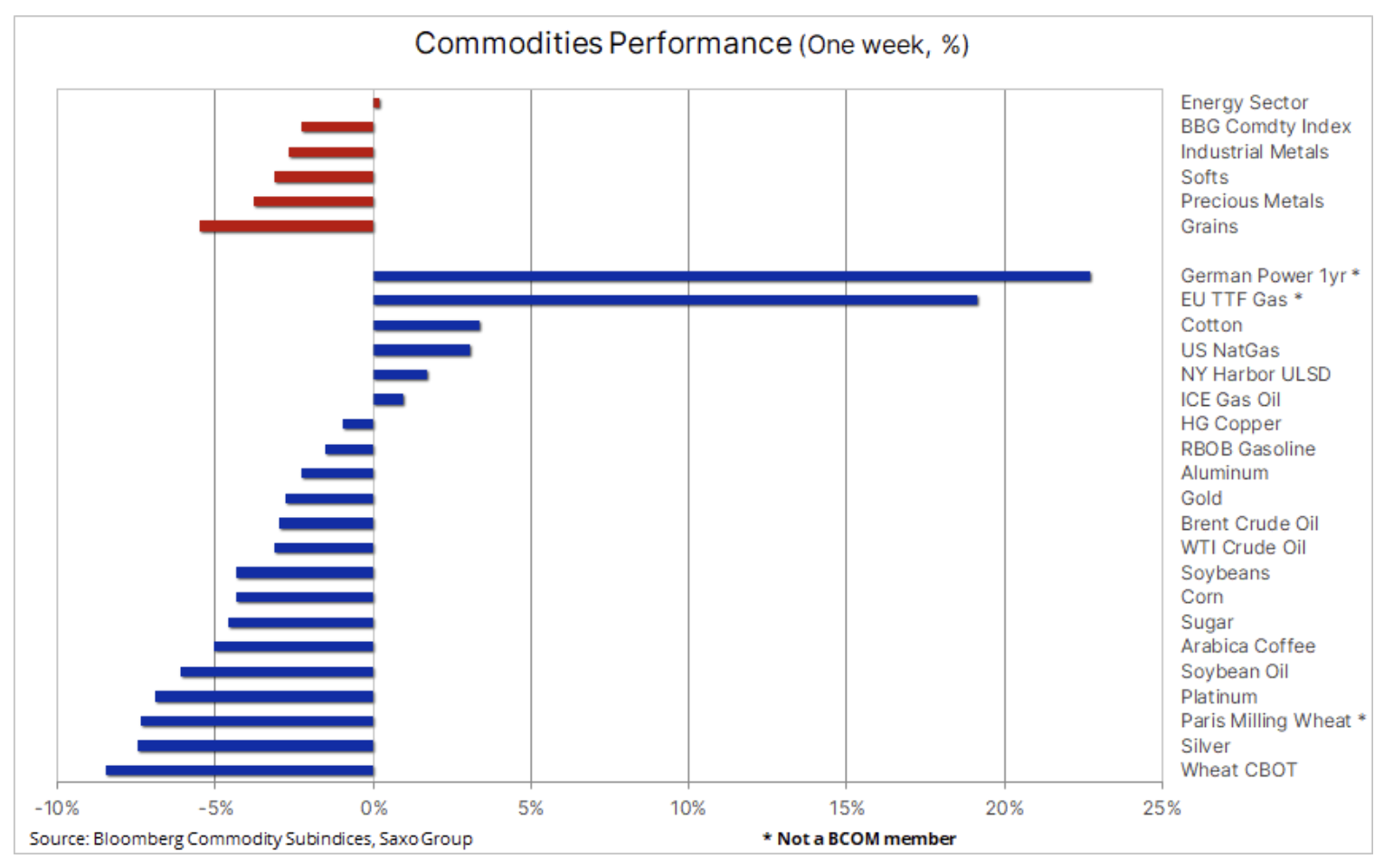

Wracając do wyników, widoczny powyżej spadek o 2,3% na indeksie towarowym Bloomberg był zgodny ze wzrostem dolara, który umocnił się w stosunku do wszystkich dziesięciu walut, w tym do chińskiego renminbi, reprezentowanych na tym indeksie. Warto zauważyć, że unijne kontrakty TTF na gaz i energię elektryczną, których ceny skoczyły odpowiednio o 23% i 20%, a także kontrakt na pszenicę przemiałową notowaną na giełdzie w Paryżu, którego cena mocno poszła w dół, nie wchodzą w skład powyższego indeksu towarowego.

Ogólne wzrosty w energetyce, na czele z produktami rafinacji oleju napędowego i amerykańskim gazem ziemnym, zostały więcej niż zniwelowane przez straty w pozostałych sektorach, w szczególności w sektorze zbóż, który odnotował mocny spadek światowych cen pszenicy, a także w sektorze metali szlachetnych, które ucierpiały z powodu wspomnianego umocnienia dolara i wzrostu rentowności.

W centrum uwagi pozostaje walka z inflacją i jej wpływem na wzrost gospodarczy

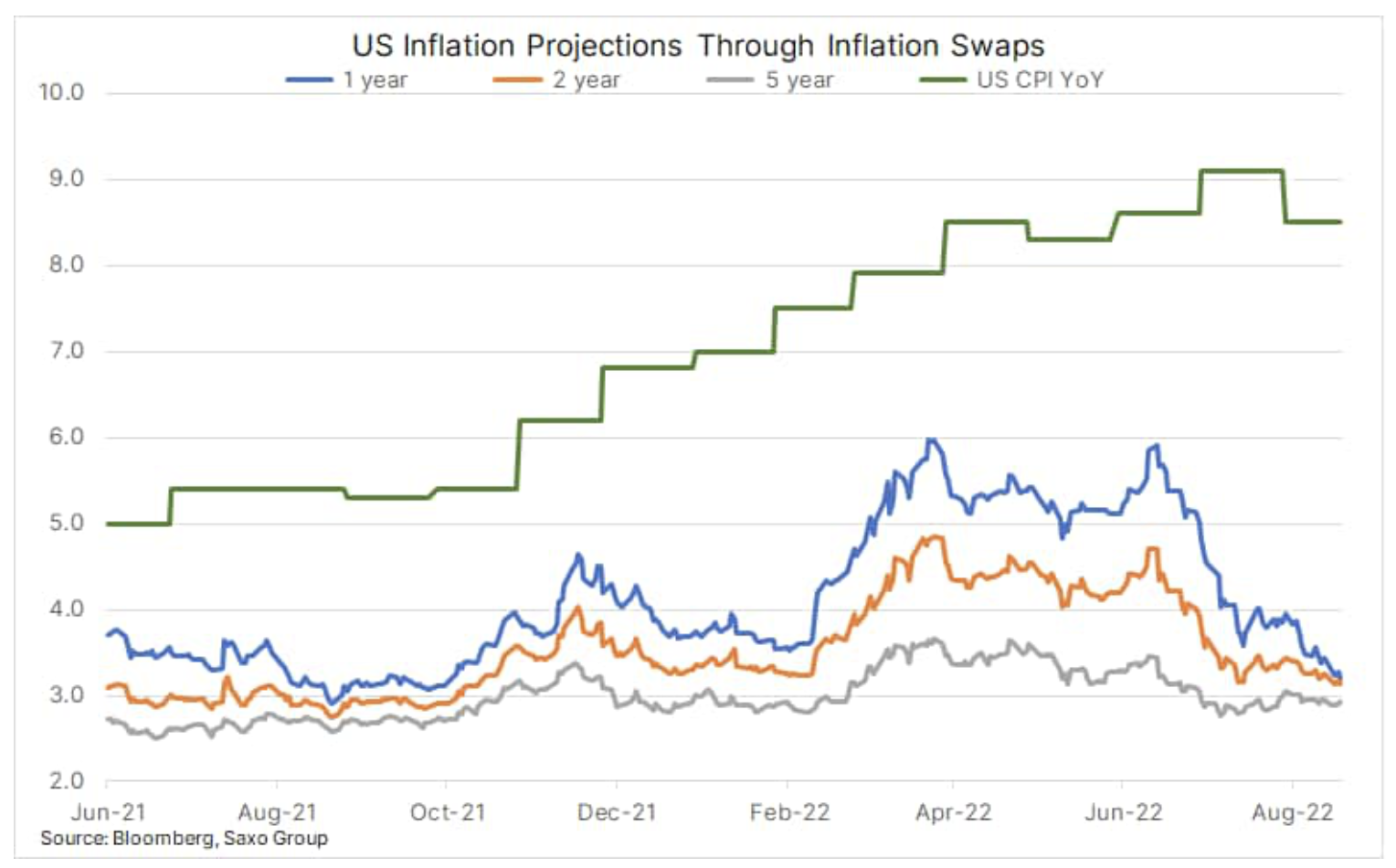

Poza prognozowanym spowolnieniem gospodarczym w Chinach w związku z polityką „zero Covid” i kryzysem na rynku mieszkaniowym, który zadał cios metalom przemysłowym, najważniejszym czynnikiem dla cen surowców był fakt, że na prognozy makroekonomiczne wpływa sposób, w jaki banki centralne na całym świecie dokładają starań w celu ograniczenia galopującej inflacji, wymuszając spadek aktywności gospodarczej poprzez agresywne zacieśnianie warunków polityki pieniężnej. Proces ten jest w toku i im dłużej będzie trwać, tym większe jest ryzyko załamania gospodarczego. Oczekiwania inflacyjne w Stanach Zjednoczonych w ciągu roku odnotowały już dramatyczne załamanie, jednak mimo to oczekiwania średnio- i długoterminowe pozostają zakotwiczone w okolicach 3%, czyli wciąż znacznie powyżej przyjętego przez Fed celu 2%.

Nawet osiągnięcie poziomu 3% w tym momencie wydaje się wyzwaniem, w szczególności biorąc pod uwagę podwyższone koszty produkcji ze względu na ceny energii. Nieosiągnięcie celu inflacyjnego pozostaje największym krótkoterminowym ryzykiem dla cen surowców, przy czym wyższe stopy zabijają wzrost, a równocześnie zmniejszają apetyt na ryzyko w miarę powrotu spadków na rynkach akcji. Zjawiska te to jednak jeden z powodów, dla których uważamy, że złoto, a ostatecznie również i srebro są atrakcyjne jako zabezpieczenie przed tzw. błędem polityki.

Mocny spadek światowych cen pszenicy

Perspektywa rekordowych zbiorów w Rosji i dalszy napływ ukraińskiego zboża wraz z silniejszym dolarem przyczyniły się do spadku cen na giełdach w Paryżu i Chicago. Za pośrednictwem otwartego niedawno korytarza z Ukrainy przetransportowano jak dotąd w tym miesiącu ponad 500 000 ton zbóż, i chociaż jest to nadal znacznie poniżej normalnego tempa, przyniosło to jednak pewną ulgę w czasie, gdy w związku z niesprzyjającą pogodą sytuacja w innych regionach stała się zróżnicowana. Kontrakt terminowy na pszenicę notowany na giełdzie w Chicago spadł do poziomu minimum ze stycznia po przełamaniu wsparcia na poziomie 7,75 USD/bu, podczas gdy kontrakt na pszenicę przemiałową notowany na giełdzie w Paryżu (EBMZ2) osiągnął najniższą cenę od marca. Po eliminacji większej części niepewności, która w marcu była powodem paniki zakupowej, sytuacja na rynku powinna się unormować, przy czym największą niewiadomą pozostaje wojna w Ukrainie, a wraz z nią zdolność tego kraju do produkcji i eksportu kluczowych produktów spożywczych, od kukurydzy i pszenicy po olej słonecznikowy.

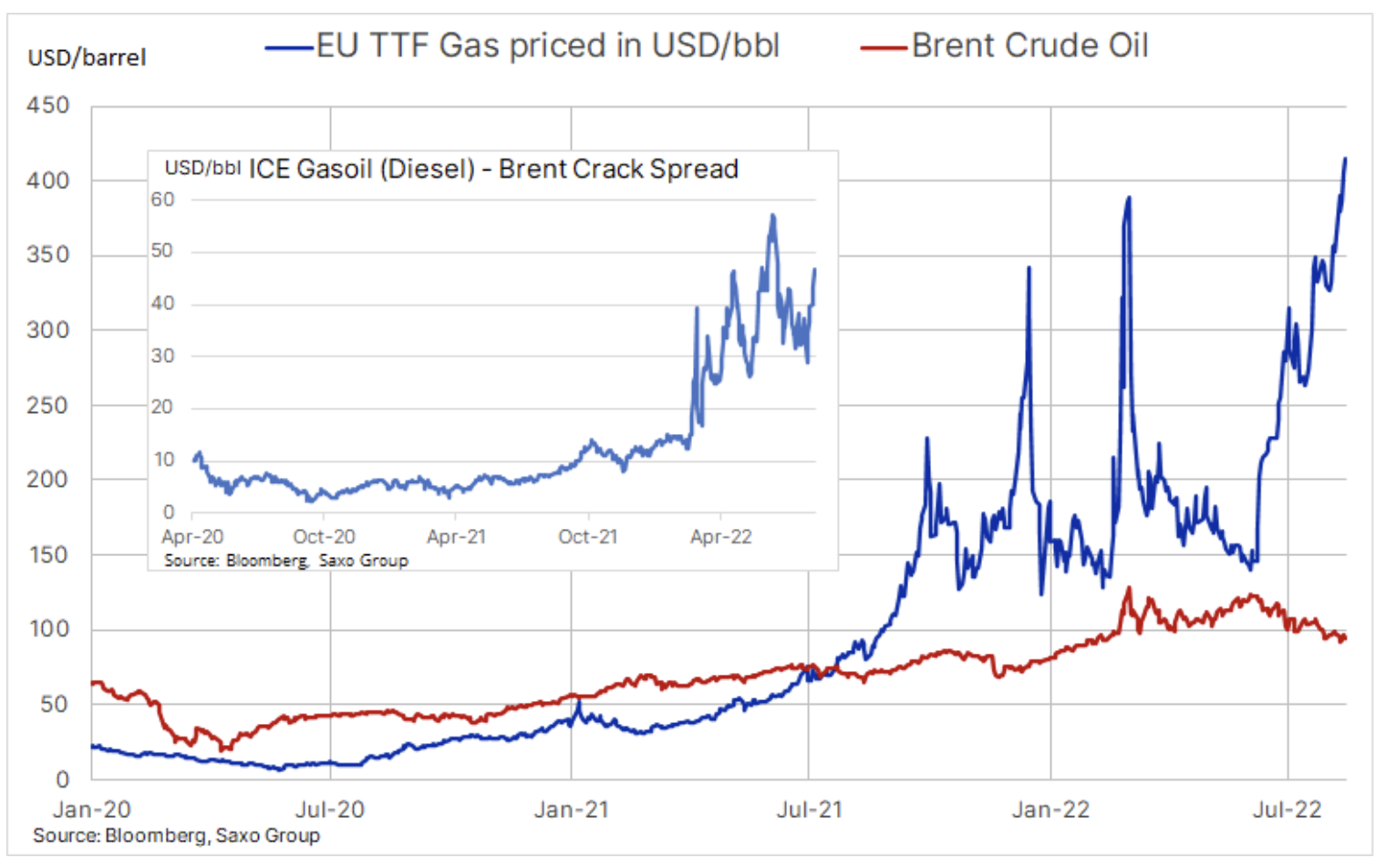

Cena gazu w UE osiąga poziom 73 USD/MMBtu lub 415 USD za baryłkę ekwiwalentu ropy naftowej

Gaz ziemny w Europie odnotował najdłuższą w tym roku serię wzrostów w ujęciu tygodniowym, nasilając problemy sektora przemysłowego i gospodarstw domowych, a równocześnie coraz bardziej zagrażając zepchnięciem gospodarek z całego regionu w obszar recesji. Ostatni wzrost i tak już wysokich cen gazu i energii elektrycznej w efekcie spadku dostaw z Rosji był wynikiem sierpniowej fali upałów, która zwiększyła popyt, a równocześnie przyczyniła się do obniżenia poziomu wody w Renie. W coraz większym stopniu uniemożliwia to bezpieczny przepływ barek przewożących węgiel, olej napędowy i inne podstawowe surowce, a rafinerie, takie jak Shell w Nadrenii, zostały zmuszone do ograniczenia produkcji. Ponadto moce produkcyjne europejskich hut cynku i aluminium spadły o połowę, co zapewniło dodatkowe wsparcie cenom tych metali w czasie, gdy rynek obawia się o prognozę dotyczącą popytu.

Ulewne deszcze i niższe temperatury mogą w perspektywie krótkoterminowej częściowo zniwelować ostatni wzrost cen, jednak w ujęciu ogólnym nadchodzące miesiące zimowe pozostają poważnym problemem z punktu widzenia podaży. Problem ten wiąże się m.in. z ryzykiem zwiększonej konkurencji ze strony Azji w zakresie dostaw LNG.

Wzrost marż rafineryjnych zapewnia nowe wsparcie ropie naftowej

Ropa naftowa, od czerwca znajdująca się w trendzie spadkowym, wykazuje oznaki zmęczenia sprzedażą: prognoza techniczna stała się bardziej przyjazna dla cen, a najnowsze wydarzenia fundamentalne również zapewniły pewne wsparcie. Obawy o spowolnienie gospodarcze w związku z kontrowersyjnymi metodami Chin w zakresie walki z ogniskami wirusa Covid i problemami w sektorze nieruchomości, a także szybko rosnące stopy procentowe, były głównymi czynnikami napędzającymi od marca przecenę w pozostałych sektorach rynków towarowych, a w połowie czerwca dotarły w końcu również na rynek ropy. Od tego czasu cena ropy Brent została całościowo skorygowana w dół o 28 dolarów.

Mimo iż prognoza makroekonomiczna nadal pozostaje pod znakiem zapytania, ostatnie wydarzenia na rynku ropy – tzw. mikrowydarzenia – zwiększyły ryzyko odbicia. Wspomniany kryzys energetyczny w Europie w dalszym ciągu się nasila, czego efektem są gwałtownie rosnące ceny gazu, co powoduje, że produkty paliwowe zyskują na atrakcyjności. Tego rodzaju przejście z gazu na paliwa zostało wymienione przez MAE w ostatnim raporcie jako przyczyna podwyższenia prognozy wzrostu globalnego popytu na ropę w 2022 r. o 380 tys. baryłek dziennie do poziomu 2,1 mln baryłek dziennie. Od czasu publikacji tego raportu tendencja do zmiany źródła energii jeszcze bardziej wzrosła, co zwiększyło presję na wzrost marży rafineryjnych.

Choć w ostatnich miesiącach pojawiały się nisze słabszego popytu, nie spodziewamy się, aby miały one istotny wpływ na naszą zasadniczo wzrostową prognozę. Niepewność po stronie podaży pozostaje zbyt duża, by ją ignorować, w szczególności biorąc pod uwagę zbliżający się termin uwolnienia ropy z amerykańskich rezerw strategicznych oraz nałożenia unijnego embarga na rosyjską ropę. Ponadto należy do tego dodać wspomniany powyżej zwiększony popyt na produkty paliwowe, które mają zastąpić drogi gaz. Mając to na uwadze, podtrzymujemy naszą prognozę na III kwartał (95-115 USD).

Problemy złota i srebra przez wzrost kursu dolara i rentowności

Oba metale, w szczególności srebro, wykazały stratę w ujęciu tygodniowym po tym, jak agresywne uwagi szeregu członków FOMC przyczyniły się do umocnienia dolara i równoczesnego wzrostu rentowności dziesięcioletnich obligacji amerykańskich w okolice 3%. Ożywienie w ostatnich tygodniach było m.in. wynikiem stagnacji na rynkach tych metali, a ponieważ w tym samym czasie rynki akcji również odnotowały wzrost, za popyt na złoto odpowiadali głównie inwestorzy spekulacyjni podążający za impetem na rynku kontraktów terminowych.

Ze względu na pozycjonowanie tych inwestorów, zwrot w ostatnim tygodniu wynikał z konieczności redukcji pozycji zwyżkowych po dwutygodniowej fali kupna, która zwiększyła długą pozycję netto w kontraktach terminowych o 63 tys. lotów, czyli 6,3 mln uncji, co stanowiło najszybsze tempo transakcji kupna od sześciu miesięcy. Tymczasem udziały w funduszach giełdowych spadły do poziomu sześciomiesięcznego minimum, co wskazuje, że inwestorzy na razie pokładają wiarę w zdolność FOMC do obniżenia inflacji w stosunkowo krótkim czasie. Inwestorzy, którzy mają co do tego wątpliwości, powinni utrzymywać długą pozycję jako zabezpieczenie przed błędem polityki.

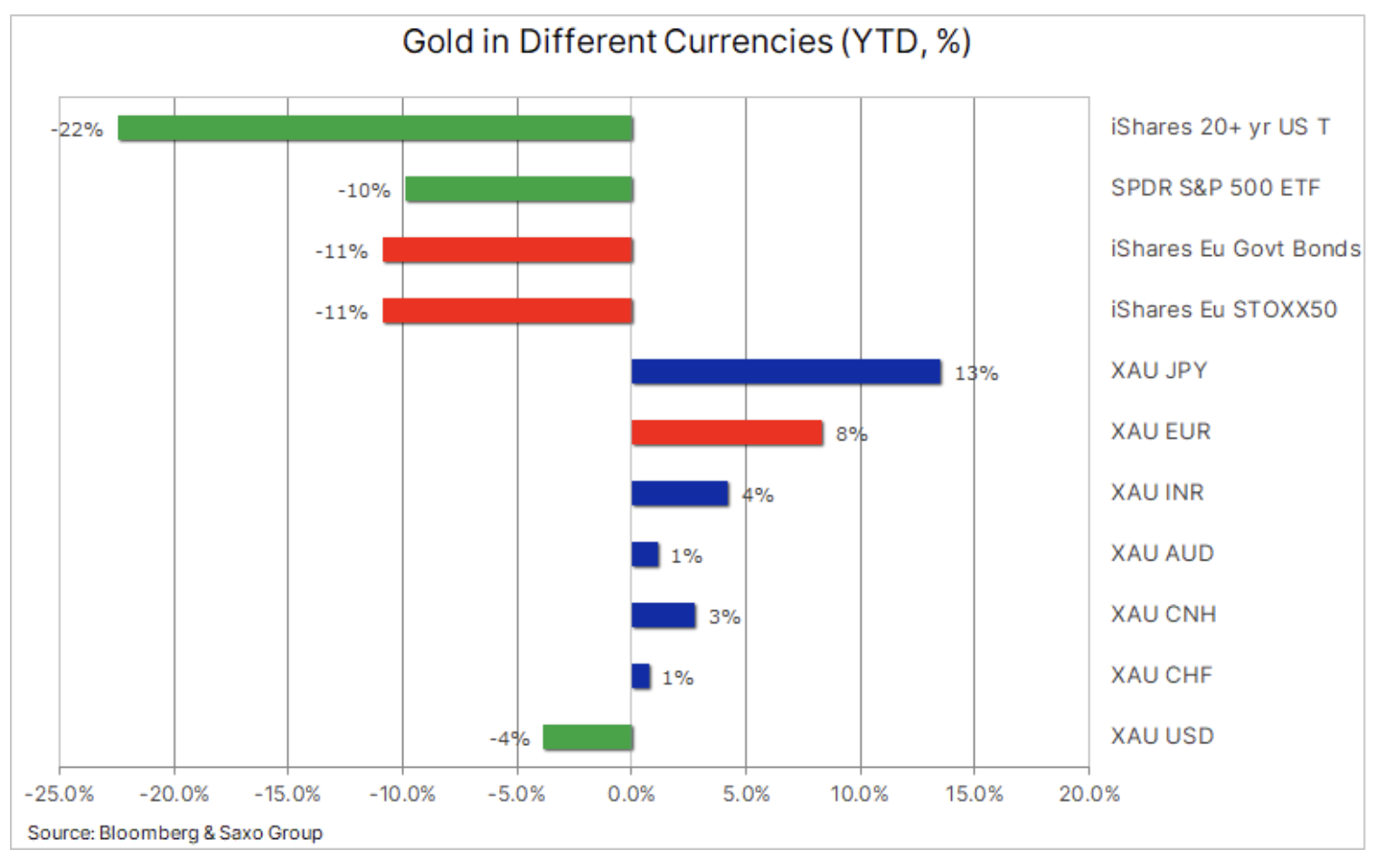

Niektórzy inwestorzy mogą czuć się pokrzywdzeni przez wyrażone w dolarach negatywne wyniki złota w ujęciu rok do roku, jednak biorąc pod uwagę, że metal ten musiał sobie poradzić z największym skokiem realnych rentowności od 2013 r. i gwałtownie umacniającym się dolarem, jego wyniki, w szczególności w przypadku inwestorów niedolarowych, są akceptowalne w porównaniu ze stratami na rynkach akcji i obligacji. Innymi słowy, zabezpieczenie za pośrednictwem złota przed błędem polityki lub innymi nieprzewidzianymi wydarzeniami geopolitycznymi było jak dotąd niemal bezkosztowe.