Srebro i złoto zyskują w miarę pogorszenia perspektyw gospodarczych

Srebro i złoto zyskują w miarę pogorszenia perspektyw gospodarczych. Kiedy niektóre części świata zaczynają otwierać gospodarki po izolacji spowodowanej Covid-19, rynki finansowe starają się wzbudzić optymizm inwestorów, wspierane zastrzykami pieniędzy i zerowymi stopami procentowymi. Podobnie jak w przypadku huraganów czy innych katastrof naturalnych, skutki długoterminowe w pierwszej kolejności można zaobserwować tuż po wystąpieniu danego zdarzenia. W ciągu ostatnich kilku tygodni zaczęliśmy dostrzegać olbrzymie szkody wyrządzone światowej gospodarce przez utrzymujący się od wielu tygodni brak aktywności.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

W nadchodzących miesiącach najprawdopodobniej nastąpi fala upadłości, znaczne rewizje ujemnych zysków korporacyjnych, a wraz z tym ryzyko uporczywie wysokiego bezrobocia. Jeszcze przez wiele miesięcy dystans społeczny powstrzyma ludzi przed podróżowaniem i uczestnictwem w targach, jadaniem w restauracjach i chodzeniem do kina. Konieczność zachowania dystansu od innych równocześnie umocni popyt na benzynę – osoby dojeżdżające do pracy i podróżni będą wybierać samochód zamiast transportu publicznego.

Złoto i srebro a druga fala wirusa (jesienią?)

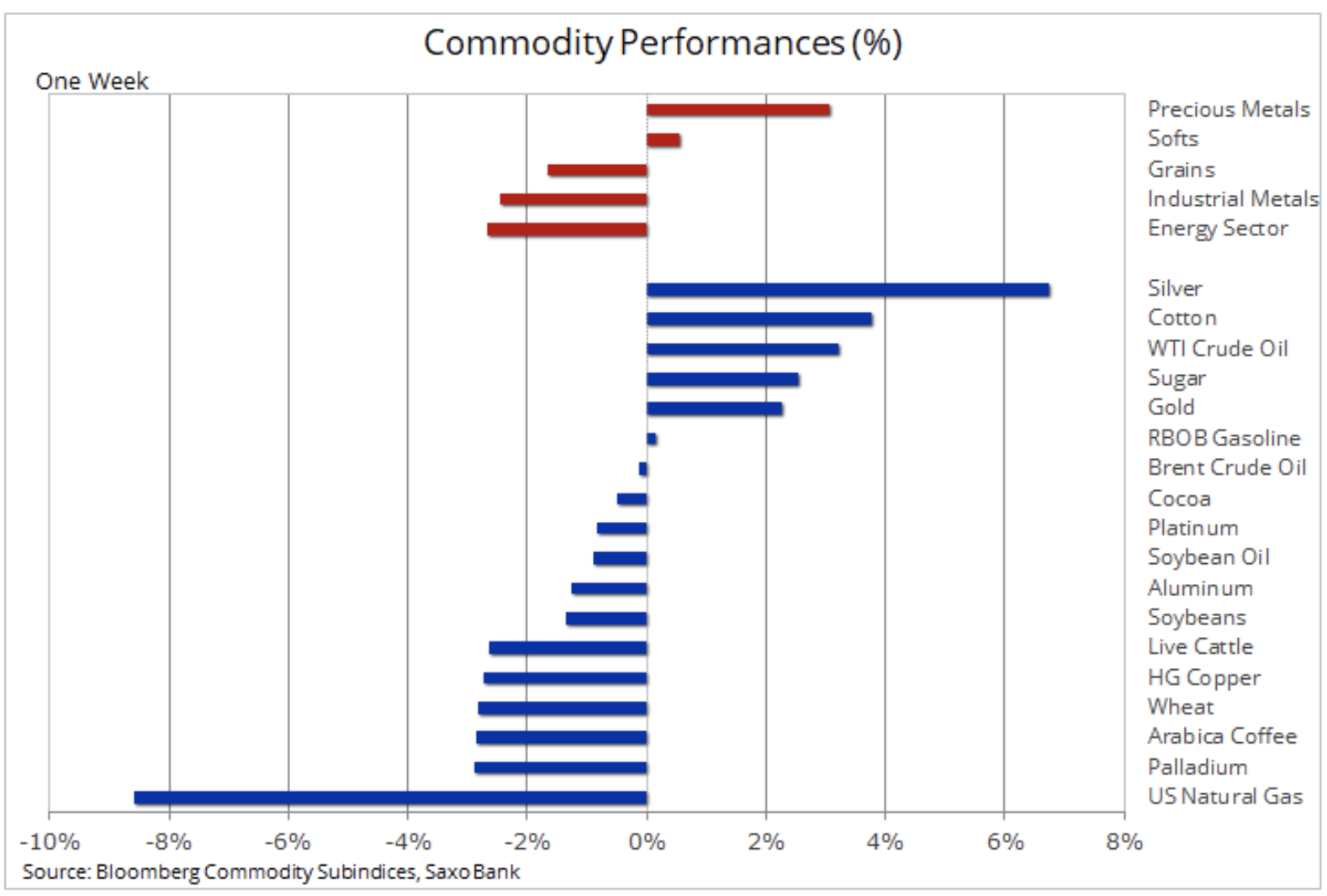

Poza powyższymi zagrożeniami należy wziąć pod uwagę ryzyko drugiej fali wirusa w drugim półroczu oraz nasilającą się grę w obwinianie się za wirusa pomiędzy Trumpem a Chinami. W związku z tym dostrzegamy ryzyko dalszego osłabienia na giełdzie, umocnienia dolara i wzrostu popytu na jena japońskiego jako bezpieczną inwestycję. Rynek ropy naftowej, po mocnej hossie w efekcie cięć wydobycia i ożywienia popytu, stosunkowo szybko dojdzie do stabilizacji, a metale szlachetne wydają się kontynuować wzrost w związku z popytem na bezpieczne inwestycje i dywersyfikację, natomiast produkty żywnościowe zasadniczo pozostaną na niezmienionym poziomie ze względu na prognozowaną dużą podaż.

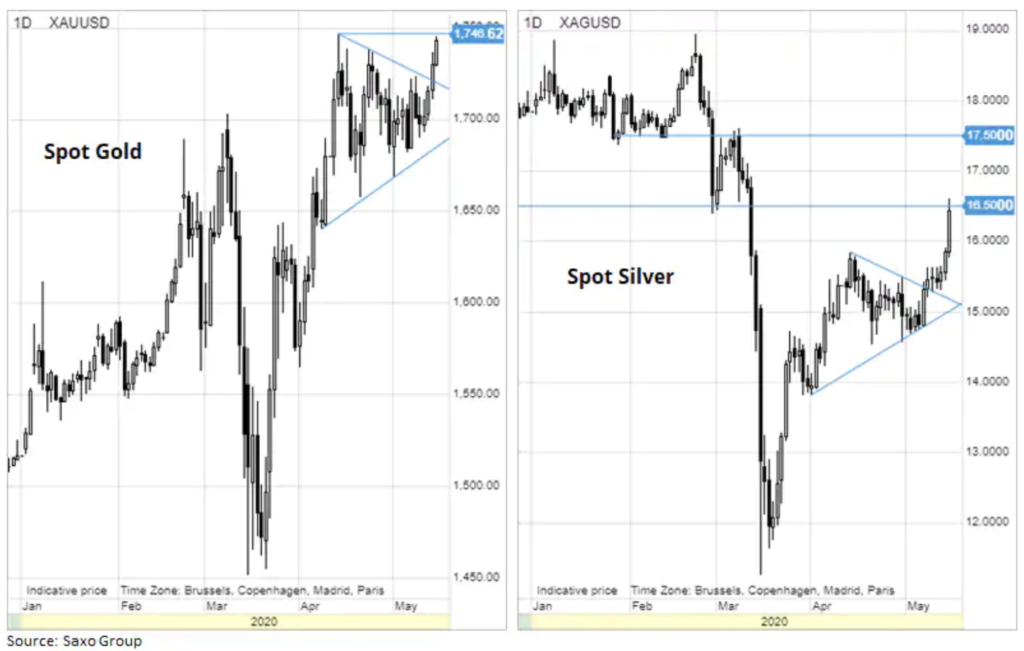

Po utrzymującym się od ponad miesiąca kursie bocznym złoto wreszcie zdołało uwolnić się od poziomu 1 700 USD/oz. Dalsze osłabienie na giełdzie, ostrzeżenie amerykańskiej Rezerwy Federalnej dotyczące prognoz oraz kontynuacja wzrostu liczby bezrobotnych to jedynie kilka z ostatnich czynników.

Pandemia Covid-19 jest nadal trudnym problemem do rozwiązania i wiąże się z ryzykiem nawrotów w miejscach, w których wirus został wyeliminowany. Mimo iż w wielu krajach sytuacja nadal nie jest jeszcze pod kontrolą, Stany Zjednoczone i inne kraje ryzykują przedłużenie pandemii z uwagi na fakt, iż niektóre stany lub regiony dążą do otwarcia gospodarki, zanim jeszcze rozprzestrzenianie wirusa zostanie ograniczone.

Dodatkowej pikanterii dodało wybicie złota powyżej 1 720 USD/oz, w efekcie którego relacja złota do srebra spadła do 107 (uncji srebra względem jednej uncji złota), co stanowi najniższy poziom od połowy marca. Kolejnymi kluczowymi poziomami są 16,5 USD/oz, a następnie 17,50 USD/oz. Równocześnie złoto będzie musiało pokonać maksimum z kwietnia na poziomie 1 747 USD/oz, aby pobudzić aktywność funduszy hedgingowych, które – podobnie jak w przypadku srebra – przez ostatnie miesiące redukowały liczbę zleceń zwyżkowych.

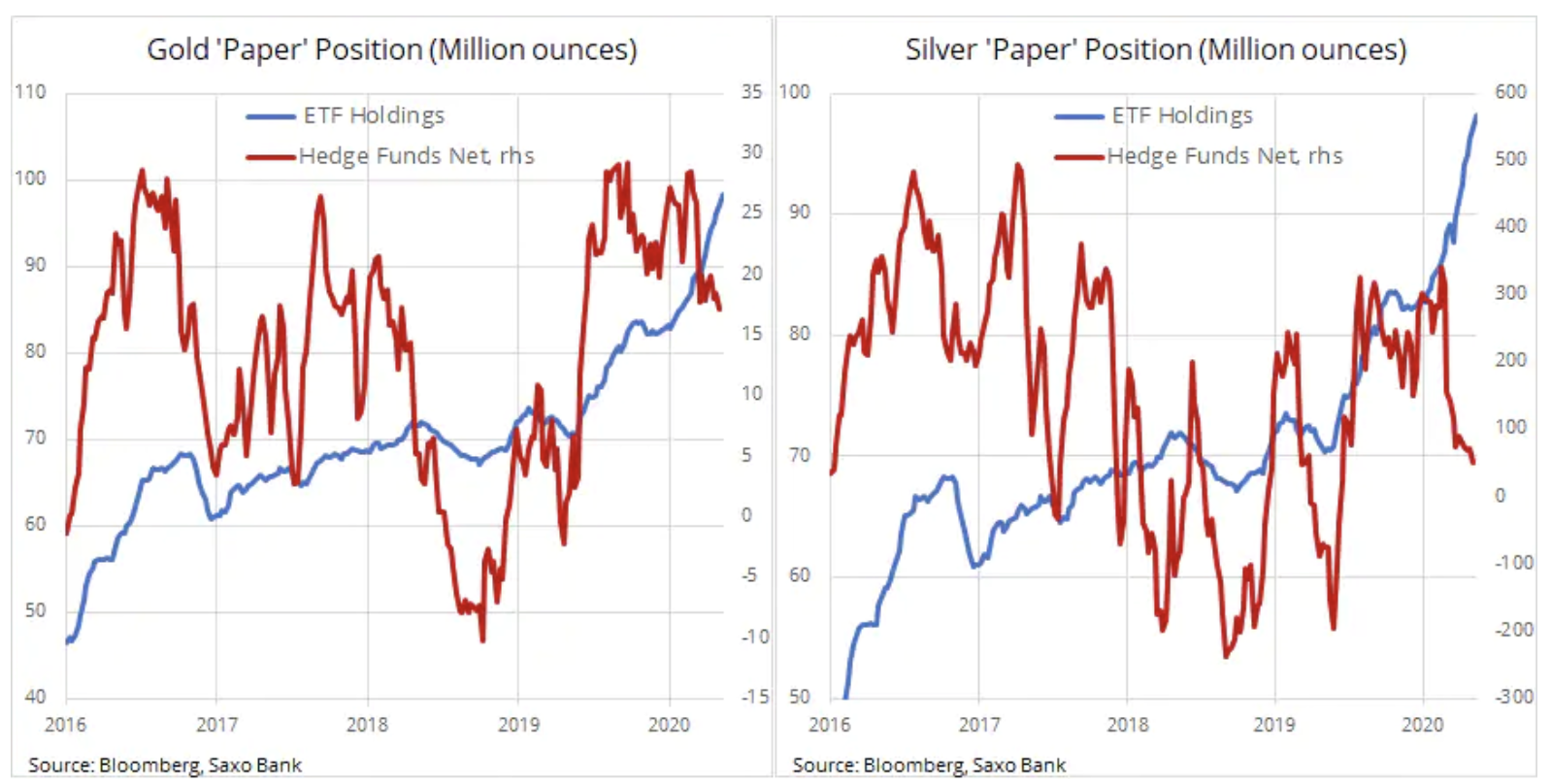

W kontekście tzw. popytu „na papierze” na metale szlachetne widać istotną rozbieżność pomiędzy firmami zajmującymi się handlem taktycznym, takimi jak większość funduszy hedgingowych, a inwestorami długoterminowymi, zarówno detalicznymi, jak i instytucjonalnymi, korzystającymi z opartych o srebro i złoto funduszy notowanych na giełdzie. Raport Commitments of Traders za tydzień kończący się 5 maja wykazał, że fundusze hedgingowe, zaniepokojone spadkiem o niemal 40% w okresie od lutego do połowy marca, ograniczyły pozycje zwyżkowe na srebro o 85% w porównaniu ze stanem z lutego, osiągając jedenastomiesięczne minimum. Poza niewielkim spadkiem w marcu, inwestujący w ETF od stycznia konsekwentnie kupują fundusze oparte o srebro. Obecny ogólny wolumen w posiadaniu inwestorów osiągnął rekordowy poziom 98 mln uncji. To samo zjawisko widać na rynku złota: wolumen ETF odnotowuje kolejne rekordowe maksima, natomiast fundusze hedgingowe redukują długą pozycję w kontraktach terminowych netto do najniższego poziomu od 11 miesięcy.

Korzystne dla metali są również doniesienia z chińskich ośrodków badawczych, że inwestujący w surowce masowo gromadzą aktywa trwałe. Spółki metalowe otrzymały tanie kredyty bankowe ze względu na Covid-19 i najwyraźniej lokują te środki w surowcach w nadziei na ożywienie, które byłoby korzystniejsze niż ich działalność produkcyjna. Może to również częściowo tłumaczyć ostatnie umocnienie miedzi i spadek poziomu zapasów monitorowanych przez szanghajską giełdę kontraktów terminowych.

Aktualne kursy

Rynek miedzi

Miedź HG osiągnęła ośmiotygodniowe maksimum na poziomie 2,43 USD/lb, po czym straciła impet. Mimo iż informacje i lepsze dane ekonomiczne z Chin – największego światowego konsumenta – są nadal obiecujące, naszym zdaniem w odniesieniu do prognozy należy zachować ostrożność. Wzrost podaży po wznowieniu wydobycia, które ucierpiało na skutek wirusa, zmusza nas do zadania sobie pytania, czy wzrost popytu, w szczególności ze strony producentów chińskich, wystarczy do wygenerowania nadwyżki zapasów w tym roku.

W związku z tym pozostajemy sceptyczni co do zdolności miedzi HG do trwałego umocnienia powyżej kluczowego oporu na poziomie 2,50 USD/lb, obszaru, który zapewniał wsparcie przez trzy lata do czasu marcowego wybicia i spadku do 2 USD/lb.

Rynek ropy naftowej

Ropa naftowa w dalszym ciągu idzie w górę; z perspektywy czasu widać, że krótkoterminowe załamanie ceny ropy WTI do wartości ujemnych w ubiegłym miesiącu mogło ocalić rynek i zapoczątkować obecne ożywienie. Główni światowi producenci, w obliczu podwyższonego ryzyka powszechnego przepełnienia zbiorników i załamania cen, podwoili wysiłki na rzecz ograniczania wydobycia. Wraz ze wzrostem popytu była to główna przyczyna ożywienia w ubiegłym miesiącu w opinii Międzynarodowej Agencji Energetyczną wyrażonej w ostatnim raporcie na temat sytuacji na rynku ropy.

JAK KUPIĆ ROPĘ NAFTOWĄ

Umocnienie spowodowało też jednak załamanie spreadów terminowych, w efekcie którego w nadchodzących miesiącach może powrócić kwestia magazynowania ropy. Poza zmianami cen ropy Brent w bieżącym miesiącu, na wykresach poniżej widać również zwężanie się sześciomiesięcznego spreadu pomiędzy kontraktami terminowymi na lipiec 2020 r. i styczeń 2021 r..

Biorąc to pod uwagę i w kontekście szacunków, że popyt może nie do końca powrócić do wcześniejszego poziomu przynajmniej w ciągu najbliższego roku, podejrzewamy, że obecne ożywienie może w końcu stracić impet. Należy również wziąć pod uwagę ryzyko, że amerykańscy producenci ropy z łupków, niektórzy desperacko walczący o przetrwanie, będą mogli ponownie uruchomić wstrzymaną produkcję po osiągnięciu uzasadnionych ekonomicznie cen powyżej 30 USD/b.

Podtrzymujemy długoterminową zwyżkową prognozę dla ropy naftowej, preferujemy jednak inwestycje w duże spółki wydobywcze o solidnej kapitalizacji, zamiast w produkty takie jak ETF, które podążają za ceną bazowego kontraktu terminowego.