Rynek chmury – Jak inwestować w spółki z sektora cloud? [Poradnik]

![Rynek chmury – Jak inwestować w spółki z sektora cloud? [Poradnik]](https://forexclub.pl/wp-content/uploads/2021/08/rynek-chmury.jpg?v=1629704639)

W ostatnich latach inwestorzy coraz częściej spotykają się ze spółkami działającymi w sektorze chmury. Niektórym wydaje się, że jest to tylko kolejny chwyt reklamowy, który nie niesie za sobą żadnej wartości dodanej. Nie jest to jednak prawda. Rozwiązania chmurowe mogą zwiększyć produktywność w firmie oraz obniżyć niektóre koszty. Rozwiązania chmurowe pozwalają spółkom przejść kolejną falę digitalizacji.

Sam rynek chmury jest bardzo rozbudowany. W najwęższej definicji, są to tylko dostawcy rozwiązań chmurowych. W szerszej wersji, są to właściciele centrów danych wynajmowanych przez dostawców chmury, jak i firmy oferujące swoje aplikacje działające w chmurze. W poniższym tekście przybliżone zostanie czym jest rynek chmurowy oraz jak można w niego zainwestować.

Co to jest chmura?

Chmura to w uproszczeniu globalna sieć centrów danych, które pozwalają na szereg funkcji. Wśród nich można wymienić: przechowywanie danych, uruchamianie aplikacji, zarządzanie social network, czy dostarczanie usług takich jak np. streaming online. Upraszczając, serwery mają za zadanie dostarczać usługi albo odpowiadać na zapytania. Jednak chmura nie jest jednolitą ofertą. Można wymienić tutaj:

- Chmura publiczna – jest to usługa chmurowa, w której centrum danych oferuje swoje usługi dla wielu użytkowników, którzy wykorzystują chmurę m.in do hostowania. Wśród zastosowań chmury publicznej są np. usługi e-mailowe czy streaming video (np. Netflix).

- Chmura prywatna – jednak niektóre firmy nie mogą pozwolić sobie na to, aby ich dane były przetrzymywane w publicznej chmurze. Może to wynikać z polityki firmy albo wymagań prawnych. W takiej sytuacji, miejsce w centrum danych jest w całości dedykowane jednemu klientowi. Dane są wysyłane za pośrednictwem zamkniętej sieci, a nie Internetu. Ma to zwiększyć bezpieczeństwo przesyłanych danych.

- Chmura hybrydowa – jest to rozwiązanie, w którym przedsiębiorstwo korzysta zarówno z oferty chmury prywatnej (dla danych krytycznych) oraz z oferty chmury publicznej dla mniej wrażliwych danych.

- Community cloud – jest to rozwiązanie, w którym centrum danych jest dzielone między organizacje rządowe. Ma to na celu sprawniejsze koordynowanie wspólnych projektów agencji rządowych.

Historia chmury

Mimo tego, że chmura staje się teraz popularna to historia tego rozwiązania sięga początku XXI wieku. Oczywiście już na początku powstawania internetu pojawiały się koncepcje istnienia usługi przechowywania i udostępniania danych na żądanie z odległości. Musiało minąć jednak kilkanaście lat nim idea chmury została wykrystalizowana. Co ciekawe, pierwszym dużym graczem, który stworzył usługę chmurową nie byli giganci technologiczni, ale “niewielka” (z dzisiejszej perspektywy) spółka Amazon, która skupiała się na handlu internetowym. W 2002 roku Amazon zaoferował swoją usługę chmurową pod nazwą Amazon Web Services (AWS). Amazon po prostu wynajmował firmom nadwyżki swoich mocy obliczeniowych. W kolejnych latach usługa była rozwijana.

Co ciekawe, oferta AWS nie spotkała się z natychmiastową reakcją konkurencji. Bardziej zasobni kapitałowo konkurenci jak Microsoft, IBM czy firmy telekomunikacyjne zaczęły powoli wchodzić w ten rynek. Dało to czas Amazonowi na powiększenie przewagi konkurencyjnej. Obecnie AWS jest liderem rynku chmurowego w Stanach Zjednoczonych oraz Europie. Należy jednak zauważyć, że presja konkurencyjna ze strony Microsoft oraz Google jest coraz silniejsza.

Jednak amerykańskie spółki nie przejęły rynku na całym świecie. Warto nadmienić, że na rynku chińskim powstali lokalni oligopoliści. Na rynku chmury w Państwie Środka największe udziały w rynku ma Alibaba oraz Tencent.

IaaS, PaaS, SaaS – co to znaczy?

Sprawdzając, co wiele spółek działających w chmurze robi, często natyka się na takie określenia jak IaaS, PaaS czy SaaS. Ich znajomość znacznie ułatwi zrozumienie modelu biznesowego spółki działającej “w chmurze”.

IaaS

Jest to skrót od Infrastructure as a Service, czyli infrastruktura jako usługa. Jest to oferta przetwarzania w chmurze danych, w ramach której dostawca usług daje użytkownikowi dostęp do zasobów obliczeniowych (pamięci masowe, serwery itp.). Organizacja korzystająca z IaaS wykorzystuje własne platformy i aplikacje na infrastrukturze zapewnionej przez dostawcę usług chmurowych. Dzięki temu rozwiązaniu, przedsiębiorstwo nie musi wydawać pieniędzy na sprzęt czy nieruchomość (pod centrum danych). Usługa jest skalowalna (wzrost zapotrzebowania na moc obliczeniową nie wymaga dodatkowego CAPEXu). Odbiorca usług ponosi jedynie opłatę za wykorzystanie mocy obliczeniowych.

PaaS

Jest to skrót od Platform as a Service, czyli platforma jako usługa. Ta oferta umożliwia użytkownikom dostęp do chmury, w którym mogą projektować, dostarczać oraz zarządzać aplikacjami. Oprócz samego dostępu do pamięci masowej użytkownik otrzymuje także dostęp do gotowych narzędzi, dzięki którym może tworzyć, konfigurować i testować własne aplikacje. Niektórzy dostawcy rozwiązań IaaS oferują jeszcze dodatkowo PaaS. Dzięki temu obejściu przedsiębiorstwa skupiają się na tworzeniu własnych rozwiązań bez obaw o infrastrukturę. Jest więc to dobre rozwiązanie dla firm programistycznych, które mogą dzięki PaaS łatwiej testować i tworzyć nowe aplikacje i prototypy.

SaaS

Jest to skrót od Software as a Service, czyli oprogramowaniu jako usłudze. Jest to usługa przetwarzania danych w chmurze, która umożliwia użytkownikom dostęp do oprogramowania. Wspomniany software jest oparty na chmurze dostawcy (również zewnętrznego). Korzystający z oprogramowania w modelu SaaS nie musi instalować aplikacji na urządzeniach lokalnych. Dostęp do nich jest oferowany za pośrednictwem przeglądarki WWW albo interfejsu API. Klient płaci za usługę w modelu subskrypcyjnym. Dzięki temu rozwiązaniu subskrybent nie musi martwić się o aktualizację oraz ponosić dużych opłat początkowych (jak było w modelu on-premise). Rozwiązania SaaS mogą dotyczyć np. ERP, aplikacji biurowych czy poczty. Przykładem takich rozwiązań jest Salesforce czy Spotify.

Tier centrów danych

Co ciekawe, dostawcy usług chmurowych nie muszą posiadać własnych centr danych. Bardzo często wynajmują takie centra od wyspecjalizowanych firm, które zajmują się tylko taką działalnością. Wśród nich można wymienić GDS, CyrrusOne czy Equinix. Część z nich działa w formie REIT-u.

- Tier I: System nieredundantny. Infrastruktura centrum danych umieszczona w dedykowanym obszarze, który znajduje się poza przestrzenią biurową. Małe serwerownie do wewnętrznych potrzeb. Niedostępność w skali roku wynosi około 29h.

- Tier II: Podstawowa redundancja. Systemy zasilania i chłodzenia posiadają redundantne komponenty. Konserwacja wymaga chwilowej przerwy w pracy centrum. Redundacja N+1. Niedostępność w skali roku wynosi około 22,5h.

- Tier III: Infrastruktura niezależnie zarządzana. Brak wpływu zarządzania i wymiany komponentów infrastruktury na pracę systemu IT. Redundancja N+2. Konserwacja i serwisowanie nie wymagają wyłączenia zasilania i chłodzenia. Niedostępność w skali roku ok. 1,5h.

- Tier IV: Infrastruktura odporna na awarie. Ma „odporność” na pojedyncze, nieplanowane zdarzenia, takie jak pożar, wyciek czy eksplozja. Niedostępność w skali roku ok. 30 minut.

Jak wybrać ciekawą spółkę działającą na rynku chmury?

Każda osoba inwestująca w indywidualne spółki działające na tym rynku musi dokonać wstępnej selekcji. Wynika to z tego, że inwestor nie ma nieskończenie dużo kapitału i powinien inwestować tylko w dobrze rokujące spółki. Wydaje się to truizmem, ale wielu inwestorów zafascynowanych perspektywami danego rynku nie dokonuje wstępnej selekcji spółek. Kupując przypadkową spółkę z branży ma się co prawda ekspozycję na dany rynek, ale długoterminowa stopa zwrotu może być rozczarowująca. Poniżej przedstawimy podstawowe zmienne, które inwestor powinien brać pod uwagę szukając interesującej spółki.

Miary biznesowe

W analizie firmy warto również spojrzeć na działalność operacyjną. Ma to szczególne znaczenie w przypadku spółek SaaS-owych. Bardzo często takie firmy wydają bardzo dużo na akwizycję klientów (koszty sprzedaży, marketingu). Powoduje to, że osiągają “astronomiczne” straty. Strata operacyjna może wynosić nawet kilkadziesiąt procent przychodów. Jak zatem odróżnić czy firma wydaje pieniądze efektywnie? Kluczowymi miarami są:

DBNER (dollar-based net expansion rate)

Miara może wydawać się “straszna” ale w skrócie informuje jak przejęta grupa klientów “zachowuje się” w kolejnych latach. Jest rzeczą naturalną, że pozyskani klienci “wykruszają się” w kolejnych latach. Może to wynikać z przejścia do konkurencji lub bankructwa, jeśli klient jest przedsiębiorstwem. Teoretycznie przychody kohorty (grupa klientów pozyskana danego roku) w kolejnych latach powinny spadać. Jednak niektóre biznesy potrafią zwiększać przychody z “utrzymanych” klientów, co “zasypuje” dziurę spowodowaną odejściem niektórych subskybentów. Im wyższa wartość tego wskaźnika, tym lepiej. Granicą jest poziom 100%. Jeśli DBNER jest poniżej 100%, to firma stale potrzebuje nowych klientów, aby utrzymać wzrost. Nie znaczy to, że jeśli firma ma DBNER poniżej 100% jest to słaby biznes. Jednak jest to sygnał ostrzegawczy.

Relacja CAC (customer acquisition cost) do LTV (lifetime value)

Jest to relacja pozwalająca na określenie, czy firma “zdrowo” rośnie. LTV to miara, ile dany klient wygeneruje zysku brutto na sprzedaży (niektórzy stosują przychody) na przestrzeni swojego “cyklu życia”. Z kolei CAC to koszt jaki firma musi ponieść do pozyskania klienta (wydatki na marketing, sprzedaż, promocję). Biznes, który rośnie “niezdrowo” ma większy CAC od LTV. Oznacza to, że mimo wzrostu przychodów wynikających z akwizycji klientów, to w dającej się przewidzieć przyszłości firma będzie generować straty na pozyskanych klientach. Oznacza to, że spółka “przepala” pieniądze na bezsensowny wzrost.

Zasada 40

Jest to bardzo popularna miara, szczególnie wśród spółek działających w modelu SaaS-owym. Pomaga w analizie spółek, które cechują się szybkim wzrostem przychodów, ale mają straty lub niewielkie zyski. W tym celu, sformułowano zasadę, która mówi: dodaj do siebie tempo wzrostu przychodów oraz marżę zysku netto lub marżę FCF. Jeśli suma jest większa od 40, to spółka ma “zdrowy wzrost”. Przykładowo, jeśli spółka rośnie na przychodach na poziomie 65%, a generuje stratę netto na poziomie 20% to osiąga wynik 45, co jest powyżej “granicy 40”. W efekcie, zasada została spełniona. Warto pamiętać, że zasada 40 jest różnie wyliczana, czasami zdarza się, że analitycy do tempa wzrostu przychodów dodają marżę EBIT czy “oczyszczoną” marżę EBITDA.

Zyskowność biznesu

Należy poznać w jakiej fazie znajduje się biznes. Niektóre firmy potrafią zwiększać skalę działania po kilkanaście – kilkadziesiąt procent rocznie, a mimo to zachowywać swoją marżę. Bardzo często w takiej sytuacji przedsiębiorstwo oprócz zysków netto generuje również wolne przepływy pieniężne. Jest to najczęściej cecha dojrzałych firm, które nie muszą agresywnie walczyć o klienta. Czasami następuje sytuacja, w której firma nie raportuje jeszcze zysków księgowych, ale model SaaS-owy w fazie wzrostu zapewnia generowanie dużej ilości gotówki. Przykładem może być Salesforce z 2019 roku, kiedy firma wygenerowała około 126 mln$ zysku netto oraz ponad 3,5 mld$ w wolnych przepływach pieniężnych (FCF).

Bardziej dojrzałe firmy można wyceniać wskaźnikami jak: P/E (cena do zysku), P/FCF (cena do przepływów pieniężnych), czy PEG. W przypadku przedsiębiorstw z rynku centrów danych bardzo często używa się wskaźnika P/FFO (funds from operations).

Jednak z racji “początkowej fazy” tego rynku (IaaS, PaaS, SaaS) wiele firm wybiera strategię: “najpierw rośnij, potem zarabiaj”. Z tego powodu wiele przedsiębiorstw skupia się na przejęciu udziałów rynkowych. Każda wygenerowana gotówka jest przeznaczana na rozwinięcie produktu lub akwizycję klientów. Przedsiębiorstwa w początkowej fazie są z reguły wyceniane na podstawie wskaźnika P/S (cena do przychodów).

Marża brutto na sprzedaży

Jest to tak zwana pierwsza marża, czyli jeszcze przed odliczeniem kosztów operacyjnych. Marża brutto to różnica między przychodami, a kosztami sprzedanych produktów, towarów lub usług. Dla firm działających w sektorze “chmury” marża brutto na poziomie powyżej 70% nie jest niczym niezwykłym. Analiza marży brutto może pomóc lepiej zrozumieć politykę firmy. Jej spadek może oznaczać, że spółka obniżyła cena swojej usługi, aby pozyskać nowych klientów albo chronić swoich udziałów w rynku. Czasami spadek marży może wynikać z wejścia spółki w nowy obszar działalności, który jest mniej marżowy.

Analiza wydatków operacyjnych

Wydatki operacyjne warto analizować w oparciu o ich stosunek do ogólnych przychodów. Pozwala to wychwycić czy wraz ze wzrostem skali biznesu koszty udaje się zoptymalizować. Warto szczególnie śledzić koszty badań i rozwoju (R&D), które stanowią konieczny komponent rozwoju spółek technologicznych. Zbyt niskie wydatki na R&D mogą przyczynić się do powstania “długu technologicznego”, który spowoduje odpływ klientów. W przypadku wydatków na sprzedaż i marketing (S&M) dobrze, jeśli wzrost kosztów S&M jest wolniejszy od wzrostu przychodów. Powoduje to, że relacja wydatków S&M do przychodów firmy spada. Z biegiem czasu wydatki operacyjne powinny rosnąć wolniej od przychodów, w efekcie wzrasta marża operacyjna.

Rynek chmury – w jakie spółki inwestować

Jak już wspomniano, istnieje wiele spółek działających na rynku chmury. Modeli biznesowych jest dużo, z tego powodu przedstawimy przykładowe spółki z poszczególnych branż.

IaaS oraz PaaS

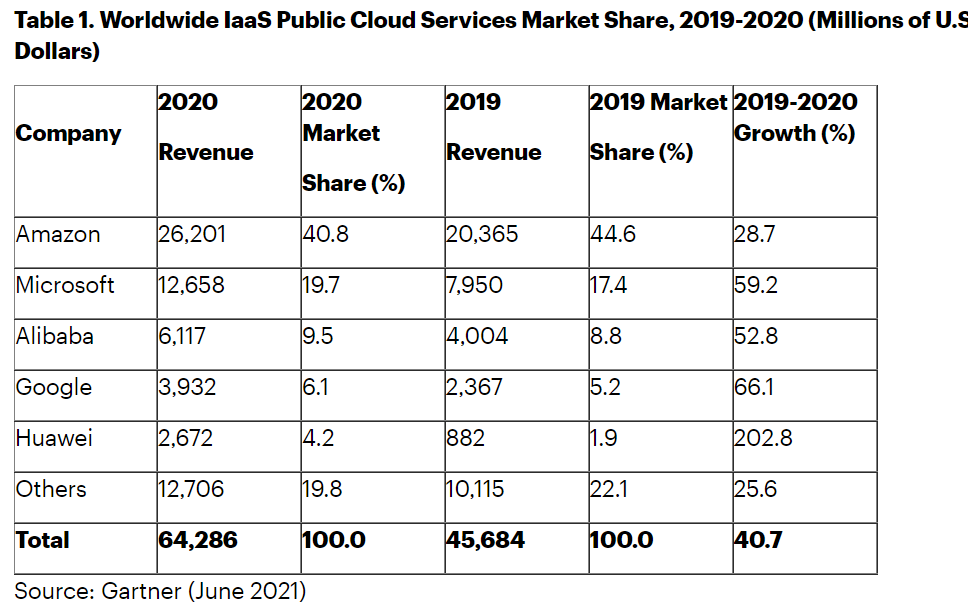

Najbardziej znane firmy oferujące usługi IaaS oraz PaaS to m.in najwięksi dostawcy tacy jak Amazon (AWS), Alphabet (Google Cloud), Microsoft (Azure). Warto również wspomnieć o ofercie chmurowej takich firm jak Alibaba, Tencent oraz Huawei. Według danych Gartnera rynek IaaS był szacowany w 2020 roku na poziom 64,3 mld$. Oznaczało to wzrost rynku o ponad 40% r/r. Jak widać na poniższym wykresie, że 5 największych dostawców na rynku IaaS generuje 80% przychodów. Warto zauważyć, że Amazon posiada dominującą pozycję na rynku, ale w 2020 roku stracił trochę udziałów.

Z kolei według analizy Gartnera, z kwietnia 2021 roku, rynek PaaS był szacowany w 2020 roku na 47 mld$.

Warto nadmienić, że jest bardzo niewiele firm, które zajmują się tylko dostawą usług chmurowych. Najwięksi gracze na rynku chmurowym to tylko “segmenty” w działalności wielkich korporacji takich jak Amazon, Alphabet czy Microsoft. Jednym z “czystych” graczy na tym rynku jest Kingsoft Cloud, jedna z największych tego typu firm w Chinach.

Niektórzy inwestują również w spółki, które oferują sprzęt konieczny do działania oferty IaaS oraz PaaS. Wśród takich spółek można wymienić np, Arista Networks.

Inwestowanie w spółki SaaS-owe

W przypadku SaaS rynek szacowany jest na ponad 100 mld$. W ostatnich latach było bardzo dużo debiutów spółek działających w modelu SaaS-owym. Wśród spółek działających na rynku SaaS-owym można wymienić przedsiębiorstwa oferujące rozwiązania komunikacyjne (Slack, Zoom) oraz ofertę CRM (Salesforce, Zendesk) czy ofertę związaną z podniesieniem produktywności zespołów w pracy (Trello, Confluence).

Inwestowanie w dostawców centrów danych

Można również zainwestować w spółki oferujące dostęp do centrów danych. Na giełdzie są notowane spółki działające w tym modelu biznesowym. Te firmy zyskują na wzroście popularności usług chmurowych na rynku. Im więcej firm działających w chmurze, tym większe zapotrzebowanie na nowe centra danych. Wśród przykładów takich spółek jest chińskie GDS czy amerykańskie Cyrus One oraz Equinix. Warto nadmienić, że wiele spółek z tego segmentu działają jako REIT-y.

ETF-y dla rynku chmury

Jeśli inwestor nie jest pewny kto będzie zwycięzcą na rynku chmury, to może skorzystać z oferty ETF-ów dających ekspozycję na ten segment rynku. Dzięki temu inwestor może uzyskać ekspozycję na wszystkie segmenty chmury: IaaS, PaaS, SaaS.

Przykładem takiego ETF-u jest Global X Cloud Computing ETF (CLOU), który daje ekspozycję na spółki z rynku IaaS, PaaS oraz SaaS. Komponentami ETF-u jest 36 spółek. Największe udziały w ETF-ie mają:

- Zscaler – 5,10%,

- Paylocity – 5,06%,

- Paycom – 4,87%,

- Shopify – 4,70%,

- Dropbox – 4,28%.

Aktywa pod zarządzaniem spółki wynoszą ponad 1,3 mld$. Z kolei opłata za zarządzanie wynosi 0,68%. ETF jest dostępny na rynku amerykańskim. Benchmarkiem dla ETF-u jest Indxx Global Cloud Computing Index.

Innym rodzajem ETF-u jest WisdomTree Cloud Computing UCITS ETF, który jest handlowany na kilku rynkach europejskich (m.in. Wielka Brytania, Niemcy, Francja, Holandia). Fundusz powstał na początku września 2019 roku. ETF jest replikowany fizycznie, a benchmarkiem jest BVP NASDAQ Emerging Cloud Index. Aktywa pod zarządzaniem (AUM) tego ETF-u wynoszą 673 mln€. Największe udziały w ETF-ie mają:

- Asana – 3,32%,

- Cloudflare – 2,69%,

- Adobe – 2,49%,

- Box – 2,48%,

- Atlassian – 2,47%.

Gdzie inwestować w rynek chmury – ETF-y i akcje

Coraz większa liczba brokerów forexowych posiada całkiem bogatą ofertę akcyjną, ETF oraz CFD na te instrumenty.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

||

| Kraj | Polska | Dania |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView |

| RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | |

| 74% rachunków detalicznych CFD odnotowuje straty | 63% rachunków detalicznych CFD odnotowuje straty |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.