Powrót do średniej dla walut o największej dynamice w 2021 r. i dużo zmienności

Prognozy dla każdego horyzontu czasowego powinny być zawsze obarczone pewnym stopniem niepewności. Wraz z początkiem 2022 r., w obliczu szalejącej inflacji i poważnego ryzyka geopolitycznego, wydaje się, że prognozy dotyczące nieprzewidzianych wyników wymagają najszerszego marginesu swobody od czasu wybuchu pandemii na początku 2020 r. Do wydarzeń, których spodziewamy się w tym roku, należy m.in. powrót do średniej w odniesieniu do niektórych najbardziej naciąganych wycen głównych walut, takich jak jen japoński i chińskie renminbi.

O Autorze

John Hardy, dyrektor ds. strategii rynków walutowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2002 r.. Koncentruje się na dostarczaniu strategii i analiz na rynku walutowym zgodnie z podstawami tematów makroekonomicznych i zmianami technicznymi. Hardy zdobył kilka wyróżnień za swoją pracę i został uznany za najbardziej skutecznego 12-miesięcznego prognozodawcę w 2015 r. wśród ponad 30 stałych współpracowników FX Week. Jego kolumna dotycząca rynku walutowego jest często cytowana, a on jest stałym gościem i komentatorem w telewizji, w tym CNBC i Bloomberg.

Fed będzie podwyższać stopy do czasu, aż coś pęknie

Z początkiem 2022 r. wydaje się, że każde wystąpienie przedstawicieli Fed jest bardziej agresywne od poprzedniego. Równocześnie Chiny sygnalizują coś zupełnie przeciwnego: poluzowanie polityki i wsparcie dla chińskiej gospodarki, która mocno ucierpiała w wyniku oficjalnych kroków wymierzonych w nadużycia w gigantycznym sektorze nieruchomości oraz w spółki z branży technologicznej; działania te zadały cios również rynkom i realnej gospodarce. Wdrożenie polityki „zerowej tolerancji” wobec Covid spowodowało dodatkowe ograniczenia w zakresie działalności gospodarczej.

Trudno jest znaleźć historyczne analogie dla obecnego stopnia rozbieżności dotyczących polityki i wyników gospodarczych pomiędzy Stanami Zjednoczonymi a Chinami, przypomina to jednak porównanie Ameryki z Europą pod koniec 2014 r., kiedy Rezerwa Federalna bardzo powoli zaostrzała swoją politykę, podczas gdy EBC szykował się do bardzo spóźnionego debiutu swojej pierwszej faktycznej rundy luzowania ilościowego. Ewentualne ruchy w parze USD/CNH w 2022 r. raczej nie będą przypominać katastroficznego tąpnięcia pary EUR/USD od końca 2014 r. do początku 2015 r., choć z dużym prawdopodobieństwem można przyjąć, że większa część co najmniej pierwszego półrocza tego roku upłynie pod znakiem szeroko zakrojonego osłabienia CNH.

Ma to miejsce po tym, jak chińskie władze jasno zasygnalizowały zwrot polityki w kierunku luzowania, a już w grudniu stało się to faktem w postaci obniżenia bankowego wskaźnika poziomu rezerwy obowiązkowej w czasie, gdy praktycznie wszystkie pozostałe główne banki centralne w jakimś stopniu zaostrzają swoją politykę. Dotyczy to również Fed pod przewodnictwem Powella, który podczas grudniowego posiedzenia FOMC zasugerował przyspieszenie zakończenia programu luzowania ilościowego. Protokół z tego posiedzenia, opublikowany na początku stycznia, wskazuje nawet na ożywioną dyskusję w sprawie tego, czy całkowite zacieśnienie ilościowe powinno być dokonywane równocześnie z podwyżkami stóp procentowych w 2022 r. Było to coś, co Fed zrobiła jedynie w 2018 r. (w efekcie powodując krach na rynku pod koniec tego roku), gdy kilkakrotnie zdołała już podwyższyć stopy.

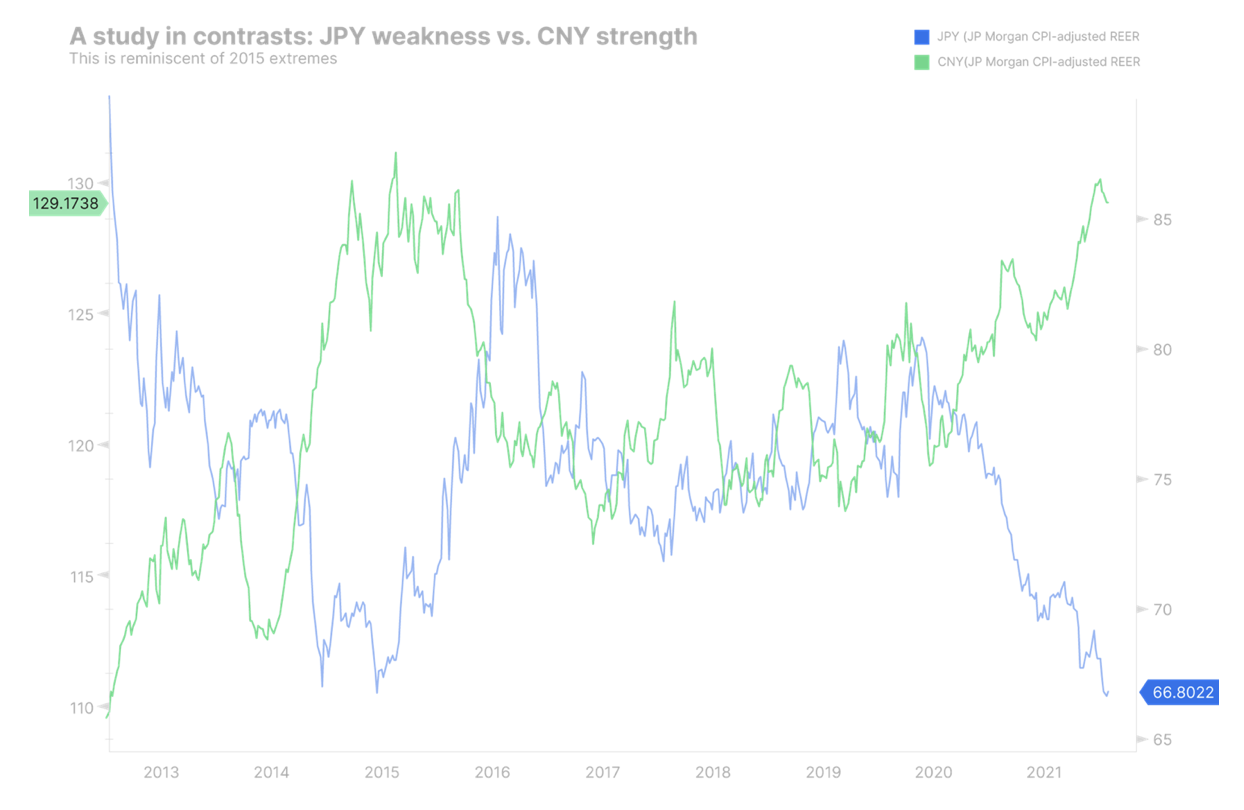

Chiny rozpoczynają cykl luzowania polityki pieniężnej – do końca 2021 r. kurs renminbi miał osiągnąć najwyższy poziom od końca 2015 r. względem oficjalnie ustanowionego koszyka walut. Polityka ta była być może częściowo oparta na chęci ograniczenia inflacyjnego wpływu rosnących cen surowców w 2021 r.; w obliczu rozbieżności w zakresie polityki i skrajnych wycen wydaje się, że CNY będzie tracić na wartości przez większą część 2021 r. Dodatkowym problemem dla Chin jest to, w jakim stopniu priorytety klimatyczne doprowadzą do nałożenia sankcji na Państwo Środka z tytułu nowej polityki handlowej ukierunkowanej na miks energetyczny w znacznej mierze oparty na węglu. Więcej informacji zaprezentowano na poniższym wykresie.

Dolar amerykański może wykazywać odporność przez początkową część 2022 r. w porównaniu z typowymi walutami procyklicznymi. Jednak najprawdopodobniej trudno będzie mu zapoczątkować szeroko zakrojone, zdecydowane przedłużenie aprecjacji, jaką obserwowaliśmy pod koniec 2021 r., ponieważ dłuższy koniec amerykańskiej krzywej dochodowości może okazać się relatywnie solidnie zakotwiczony. To ostatnie jest możliwe, pomimo wysokich wskaźników inflacji, ponieważ rynek prawdopodobnie prawidłowo przewiduje, że Fed może prowadzić zacieśnianie ilościowe i podwyższać stopy jedynie do czasu, aż coś pęknie – najpierw rynki, a ostatecznie sama gospodarka w obliczu ryzyka zbliżającej się recesji.

Nawet jeżeli Fed pozostaje w tyle za krzywą, odbicie w amerykańskiej gospodarce będzie również powstrzymywane przez hamowanie realnego PKB z powodu ogromnego wzrostu cen energii z poziomu pandemicznych minimów, jak również perspektywy utrzymywania się wysokich cen w przyszłości, w szczególności w związku z zieloną transformacją. W tym kontekście można dostrzec, że klif fiskalny, czy też hamulec fiskalny, został już uwzględniony w wycenach na przyszły rok. Kiedy tylko Fed „osiągnie” ten rezultat, nastąpi – zgadza się! – nowa runda luzowania fiskalnego, która przyniesie ze sobą kolejną rundę inflacji, nawet jeżeli ta ostatnia znacznie spadnie w porównaniu z wartością szczytową z początku 2022 r. i zatrzyma się na nadal wysokim poziomie.

Jen jest zdecydowanie za tani

W IV kwartale EUR, a w szczególności JPY, odnotowały słabe wyniki, a Europa znalazła się w bardzo złym położeniu, ponieważ ceny gazu ziemnego i energii elektrycznej wzrosły do wielokrotności wcześniejszych maksimów. Było to częściowo spowodowane zmniejszonymi dostawami rosyjskiego gazu oraz sytuacją geopolityczną na Ukrainie, która w chwili sporządzania tej prognozy jest nadal bardzo poważna. Nie mniej negatywny wpływ na Europę w IV kwartale miała ostatnia fala Covid w wariancie delta, która cofnęła Stary Kontynent z powrotem w tryb częściowego lockdownu, zanim pożar pod nazwą omikron (miejmy nadzieję) znienacka położy kres pandemii do wiosny tego roku.

W marcu, a nawet już w lutym, EBC może znaleźć się w opałach, i to z własnej winy, upierając się przy utrzymywaniu ujemnej stopy referencyjnej. Możliwa i prawdopodobnie ostateczna kapitulacja w tym roku w sprawie konieczności wejścia na ścieżkę podwyżek stóp do poziomu co najmniej 0% może doprowadzić do znacznego osłabienia EUR względem wszystkich walut i skierowania kursu EUR/USD w stronę 1,2000 do końca roku, o ile nie wcześniej.

W Japonii nadal względnie zakotwiczone rentowności amerykańskich długoterminowych papierów skarbowych oraz bardzo słabe amerykańskie realne rentowności w połączeniu ze zmiennością na rynkach aktywów i prawdopodobnie trudnymi czasami dla inwestujących w obligacje (czy ryzyko kredytowe już nie istnieje?) oferują solidne warunki dla umocnienia JPY. Ponadto japońska polityka pod nowym przywództwem premiera Kishidy koncentruje się na pobudzaniu popytu wewnętrznego, aby zniwelować nierówności związane z Abenomiką – to może spowodować wzrost popytu krajowego. Równocześnie w 2021 r. Bank Japonii po cichu de facto zaprzestał rozszerzania swojego bilansu, a także wstrzymał skup innych aktywów w ramach luzowania ilościowego. Jak widać na wykresie poniżej, jen znajduje się na historycznie niskim poziomie pod względem wyceny i przez znaczną część 2022 r. może być narażony na gwałtowny powrót do średniej.

Poniższy wykres przedstawia realny efektywny kurs JP Morgan (skorygowany o CPI i ważony handlem) dla jena japońskiego (kolor czarny) oraz chińskiego renminbi/juana (kolor niebieski). Należy zauważyć, że nie jest to pierwszy raz, kiedy widzimy niezwykłą rozbieżność pod względem relatywnej siły i że podczas poprzedniego podobnego epizodu zapoczątkowanego pod koniec 2015 r. powrót do średniej był głęboki. (Źródło: Bloomberg)

Niestabilne podejście do ryzyka ogranicza wzrost walut surowcowych

W przypadku pomniejszych walut z grupy G10 prognoza na początek 2022 r. może okazać się prosta, jeśli najważniejszą kwestią okaże się apetyt na ryzyko i zmienność; osłabienie może jednak przyjąć różne odcienie, ponieważ ceny energii mogą zapewnić wsparcie CAD i NOK w parach walutowych. Odnotowujący niegdyś bardzo dobre wyniki NZD może nadal ogólnie tracić na wartości, ponieważ jego pozycja lidera w zakresie zacieśniania polityki w 2021 r. nie jest korzystna w kategoriach względnych, podczas gdy inne banki centralne nadrabiają zaległości, a RBNZ złagodził swoje wytyczne na przyszłość. Biorąc pod uwagę długoterminowe priorytety zielonej transformacji (nacisk na metale i prawdopodobnie uran), będziemy szukać wartości w każdej głębokiej przecenie AUD jako okazji długoterminowej.

Zaostrzona polityka fiskalna i pieniężna

Idealnym połączeniem dla waluty, o ile nie ma rażąco wysokiego ryzyka długu publicznego, jest luźna polityka fiskalna i sztywna polityka pieniężna. W przypadku Wielkiej Brytanii wygląda na to, że będziemy świadkami zacieśnienia na obu tych frontach, a tym samym zróżnicowanej sytuacji dla GBP. Brytyjski rząd znajduje się w zupełnie innym miejscu niż Stany Zjednoczone i inne kraje, sygnalizując zdecydowaną chęć przywrócenia równowagi krajowych finansów. Wielka Brytania okazała się również mocno ograniczona po stronie podaży. Biorąc pod uwagę znacznie mniejsze ograniczenia dla gospodarki brytyjskiej niż w Europie kontynentalnej oraz hamulec fiskalny związany ze strefą euro, jakiekolwiek odbicie po pandemii tej wiosny może okazać się skromniejsze, a mocny koniec 2021 r. i początek bieżącego roku dla funta szterlinga mogą okazać się zasadniczo neutralne. Gospodarka Wielkiej Brytanii może gwałtownie zwolnić w dalszej części roku.

Kapitulacja EBC i interwencja SBN

SBN może mieć ten luksus, że nie będzie musiał interweniować na rynku walutowym, jeżeli EBC w końcu skapituluje i zasygnalizuje ostateczne zacieśnienie stóp w kierunku zera, gdyż inflacja w Europie pozostaje na wysokim poziomie po odbiciu po fali zakażeń wariantem omikron. CHF niższy w stosunku do JPY to kolejna para walutowa, której warto się przyjrzeć pod kątem powrotu do średniej, oprócz przywrócenia kursu EUR/CHF w okolice środka przedziału z 2021 r.

Waluty rynków wschodzących (z wyłączeniem CNH)

Ze względu na prawdopodobną zmienność na rynkach w 2022 r., gdy rynek dostosowuje się do bardziej agresywnej retoryki Rezerwy Federalnej i ograniczenia przez nią płynności, wyniki rynków wschodzących w szerokim ujęciu mogą pozostać niestabilne co najmniej przez pierwszą połowę 2022 r. lub do czasu, gdy Fed i amerykańska polityka fiskalna zostaną zmuszone do ponownego wprowadzenia bardziej akomodacyjnego nastroju gdzieś po drodze ze względu na zagrożenie katastrofą rynkową i/lub groźbę recesji. Tak długo jak dolar amerykański stanowić będzie światową walutę rezerwową, zmienne rynki i zaostrzająca politykę Fed w świecie pławiącym się w długu denominowanym w USD oznaczają trudne warunki. Ponadto 2021 r. zaprezentował nam kilka dramatycznych, konkretnych, słabych historii walut rynków wschodzących związanych z błędami popełnianymi w ramach prowadzonej polityki, począwszy od nietrafionych obniżek stóp procentowych w Turcji, które doprowadziły do gwałtownej dewaluacji tureckiej liry, po chilijskie peso (CLP), które całkowicie straciło status waluty zastępczej dla miedzi, ponieważ kraj ten politycznie skręcił w lewo i rozważa dosłowną nacjonalizację zysków z górnictwa powyżej pewnego progu, zniechęcając tym samym do inwestycji. Meksykańskie peso było w miarę spokojną walutą w 2021 r. i może nią pozostać w dłuższej perspektywie w związku z priorytetami Stanów Zjednoczonych w zakresie dywersyfikacji łańcucha dostaw i oddalenia go od Azji po tym, jak pandemia spowodowała ogromne zakłócenia, które w większości nadal mają miejsce na początku 2022 r.