Polski rynek kapitałowy na tle świata – Inwestuj mądrze. Dywersyfikuj!

Mimo, że polski rynek kapitałowy nie należy do największych i najpłynniejszych giełd na świecie to wielu polskich inwestorów lokuje swoje środki tylko na polskiej giełdzie. Tacy inwestorzy dobrowolnie odcinają się od lepiej rozwiniętych rynków finansowych.

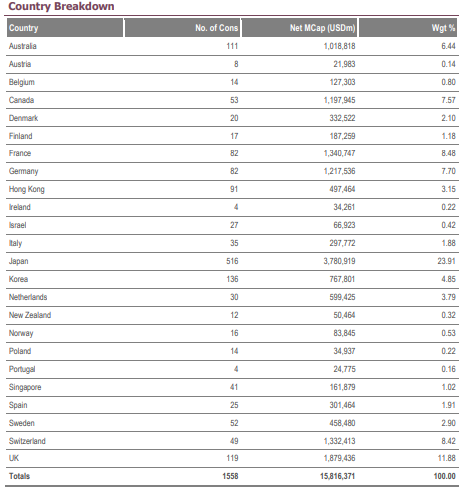

O skali znaczenia Polski na globalnym rynku globalnym niech świadczy udział polskiej giełdy w indeksie FTSE Developed ex US Index. Jest to indeks, który grupuje gospodarki rozwinięte z wyłączeniem Stanów Zjednoczonych. Na koniec października 2020 roku wspomniany indeks miał 1558 spółek z 24 krajów. Udział Polski w tym indeksie jest skromny: 14 spółek i 0,22% wartości indeksu. Mniejszy i porównywalny udział do Polski miały rynki: portugalski (0,16%), irlandzki (0,22%) oraz austriacki (0,14%).

Z kolei udział rynku polskiego w FTSE Developed Index (razem z rynkiem amerykańskim) spada do 0,08%. Polska ma w tym indeksie również 14 reprezentantów na 2141 spółek.

Jeśli weźmiemy indeks agregujący zachowanie „globalnego rynku akcji”, który reprezentuje 3979 spółek z 49 krajów, udział polskiego rynku spada do 0,07%. Mając mniejszy udział od rynków: Indonezji (0,17%), Malezji (0,24%) czy Filipin (0,12%).

Patrząc na udział polskiego rynku na światowym rynku finansowym, można powiedzieć, że jest to rynek peryferyjny.

Polska gospodarka na tle świata

Według danych Banku Światowego w 2019 roku Polska była 21 gospodarką świata z PKB na poziomie 592 mld$. W poprzednim roku cały świat wygenerował PKB na poziomie 87,7 bln$. Czyli polskie PKB stanowiło niespełna 0,7% PKB świata. Uwzględniając siłę nabywczą (PPP) światowe PKB miało 130 bln$, z kolei Polskie PKB 1,256 bln$. Udział Polski wyniósł 0,96% światowego PKB, a Polska zajmuje 20 miejsce na świecie pod względem PKB w parytecie siły nabywczej.

Ostatnie 30 lat były udane dla Polski. Nadrabiany jest dystans do gospodarek Zachodniej Europy. Poniżej zestawienie przygotowane przez Bank Światowy pokazujące PKB na osobę:

| PKB/os. (PPP) w tys. | 1990 | 2003 | 2019 |

| Polska | 6,17 | 12,26 | 34,21 |

| Niemcy | 19,43 | 29,86 | 56,05 |

| Włochy | 18,6 | 29,17 | 44,20 |

| Portugalia | 11,76 | 20,82 | 36,74 |

Może pojawić się zatem pytanie: Dlaczego udział polskich spółek na światowym rynku akcji jest taki mały?

Odpowiedź na to jest następująca:

Polskie duże i średnie spółki nie stanowią „odbicia” polskiej gospodarki. Wiele spółek omija finansowanie za pomocą giełdy i wybiera emisję obligacji, finansowanie kredytem albo szukania inwestora branżowego lub funduszu typu VC lub PE.

Mniejszy wpływ ma także udział zagranicznych firm wytwarzających PKB w Polsce. Jako przykład można podać fabrykę Volkswagena we Wrześni, która wytwarza PKB w Polsce. Jednocześnie fabryka stanowi część aktywów notowanego w Niemczech koncernu motoryzacyjnego VW. Podobnie jest z polskimi oddziałami amerykańskich korporacji (CBRE, JLL, Google) czy siecią sklepów Biedronka (notowana w Portugalii spółka Jeronimo Martins).

Warto również przyjrzeć się na skład polskiego flagowego indeksu. WIG20 przez większość część swojego istnienia składał się z dużej liczby państwowych spółek ze „starej gospodarki”. Obecnie na 20 spółek tylko dwie należą do szeroko rozumianej „cyfrowej gospodarki” (Allegro oraz CD Projekt). Nadal znaczną część indeksu stanowią spółki z sektora finansowego (banki i ubezpieczyciele), spółki energetyczne (PGE, Tauron) oraz przedsiębiorstwa związane z rynkiem ropy i gazu (Orlen, Lotos, PGNiG). W ciągu ostatnich 20 lat inwestycja w indeks reprezentujący największe polskie spółki nie okazał się dobrą inwestycją.

Świat 2050

Według projekcji ONZ z 2019 roku populacja w 2050 roku ma wzrosnąć do 9,74 mld ludzi. Jest to wzrost o około 1,95 mld ludzi w ciągu 30 lat.

| Region | 2020 | 2050 | CARG % |

| Afryka | 1 340,6 mln | 2 489,3 mln | +2,08% |

| Azja | 4 641,1 mln | 5 290,3 mln | +0,44% |

| Europa | 747,6 mln | 710,5 mln | -0,17% |

| Ameryka Łacińska i Karaiby | 653,9 mln | 762,4 mln | +0,51% |

| Ameryka Północna | 368,9 mln | 425,2 mln | +0,47% |

| Oceania | 42,7 mln | 57,4 mln | +0,99% |

Źródło: United Nations; World Population Prospects 2019, Medium Variant

Według tych samych prognoz populacja Polski ma się skurczyć z 37,8 mln ludzi w 2020 roku do 33,3 mln w 2050 roku. Dodatkowo zmieni się struktura demograficzna w Polsce. Coraz większy odsetek populacji będzie w wieku poprodukcyjnym przez co wskaźnik obciążenia demograficznego znacznie się pogorszy.

W 2050 roku zmieni się także rozłożenie sił w światowej gospodarce. W pierwszej czwórce największych gospodarek na świecie będą aż trzy azjatyckie (Chiny, Indie oraz Indonezja). Polska według prognoz PwC z 2017 roku ma spaść na 30 miejsce. W pierwszej dwudziestce pojawią się m.in. Wietnam oraz Filipiny. W 2050 roku Bangladesz będzie miał większy PKB niż Polska.

Prognozy demograficzne i ekonomiczne sugerują, że udział Polski w globalnym PKB będzie raczej maleć niż rosnąć. Z tego powodu można spodziewać się, że udział polskich akcji w światowym rynku będzie marginalny. Nie oznacza to, że w ciągu następnych 30 lat nie powstaną dobre firmy w Polsce. Najprawdopodobniej powstaną, ale aby rosnąć będą musiały inwestować poza granicami Polski.

Należy przygotować swój majątek na zmieniające się trendy światowe. Dywersyfikacja geograficzna jest rozsądnym wyborem dla każdego inwestora.

Home bias

Z reguły ludzie nie lubią opuszczać swojej strefy komfortu. Z tego powodu występuje zjawisko znane jako „home bias”. Jest to sytuacja kiedy inwestor jest nadmiernie przywiązany do inwestowania środków na krajowym rynku finansowym. Jest to błąd, który najczęściej jest dostrzegany „po fakcie”. Jeśli osoba żyje i zarabia w jednym kraju, należałoby majątek zdywersyfikować geograficznie. Niestety większość ludzi tego nie robi. Nawet jeśli gospodarstwo domowe oszczędza pieniądze, to inwestuje je np. w lokalny rynek nieruchomości. W przypadku problemów gospodarczych w kraju, taka rodzina może stracić źródło dochodu (pracę, firmę) oraz zmniejszy się wartość jej majątku netto (spadek wartości nieruchomości oraz akcji). Może także pojawić się duża inflacja (jak w przypadku Wenezueli, Turcji), która zmniejszy siłę nabywczą zgromadzonej gotówki.

Jako przykład można podać „przeciętnego” inwestora greckiego, który osiągał dochody tylko w Grecji. Majątek ulokował 20 lat temu w ATHEX Composite Index oraz w 2007 roku nabył w celach inwestycyjnych nieruchomość.

Kryzys zadłużeniowy doprowadził do wzrostu stopy bezrobocia, kurczenia się gospodarki oraz spadku realnych dochodów Greków. W przypadku Grecji z lat 2010 – 2020 można powiedzieć o „straconej dekadzie”.

Poniżej zestawienie z Banku Światowego:

| Grecja | 1991 | 2008 | 2015 | 2019 |

| Stopa bezrobocia | 7,66% | 7,76% | 24,9% | 15,47% |

| PKB/os. (PPP) w tys. $ | 13,99 | 30,86 | 26,90 | 31,40 |

Pogrążenie gospodarki w problemach odbiło się także na wartości greckich przedsiębiorstw. W ciągu ostatnich dwudziestu lat indeks ATHEX Composite stracił na wartości ponad 80%. Jednocześnie ceny greckich nieruchomości (Grecce House Price Index) spadły od 2007 roku o 33%. Dla porównania indeks S&P 500 urósł w tym samym czasie o ponad 160%.

Co zniechęca przed dywersyfikacją?

Co powstrzymuje inwestorów przed minimalizacją ryzyka geograficznego? Można wymienić kilka podstawowych problemów:

- Kwestie podatkowe – wymagają zapoznania się z zasadami opodatkowania zysków kapitałowych. Przykładem jest np. konieczność wypełnienia formularza W-8BEN aby uniknąć podwójnego opodatkowania między Polską, a USA

- Brak znajomości rynków zagranicznych – jest to często powtarzany argument w przypadku inwestycji zagranicznych. Jednak łatwo go obalić. Każdy zna nazwy takich spółek jak Microsoft, Amazon, Nestle czy Adidas. Jeśli inwestor nie chce poświęcać czasu na inwestowanie w pojedyncze spółki może skorzystać z inwestycji w ETF-y, które będą inwestować w spółki z określonych krajów czy branży.

- Ryzyko walutowe – aby zaradzić sobie fluktuacjom walut można zabezpieczyć się poprzez zawarcie transakcji na rynku forex czy kontraktów terminowych. Drugim sposobem jest stworzenie „koszyka walutowego”, czyli inwestowaniu w aktywa w różnych walutach (USD, EUR, GBP, AUD, CHF itd.), aby zminimalizować koncentrację walutową.

Korzyści z dywersyfikacji geograficznej

Inwestor dzięki dywersyfikacji geograficznej uniezależnia się od błędów w polityce gospodarczej jednego kraju. W długim okresie minimalizuje także wpływ kryzysów trapiących określone obszary gospodarcze.

Kolejnym pozytywnym aspektem jest możliwość w zainwestowanie w spółki o podobnym charakterze, które działają jednak na większym rynku. Jako przykład można podać Allegro, które jest platformą e-commerce osiągającą przychody głównie w Polsce. Jednak spółki działające na tym rynku można znaleźć na całym świecie. Mogą to być m.in:

- Mercadolibre (działa w Ameryce Południowej),

- Sea Ltd. (jako Shopee działa m.in. w Tajlandii, Malezji, Indonezji, Wietnamie),

- Alibaba (król e-commerce w Chinach, działa również w Europie jako Aliexpress).

Kolejnym aspektem jest płynność jaka występuje na zagranicznych giełdach. Bije ona na głowę polską giełdę. Wystarczy porównać obroty na giełdzie kontraktów terminowych na WIG20 z S&P 500. W przypadku indeksu S&P 500 zestawienie dotyczy zarówno kontraktów e-mini jak i micro e-mini.

Zebrano obrót tylko na najpłynniejszym kontrakcie (grudniowym):

| Indeks | kurs | mnożnik | Wartość nominalna indeksu | Wolumen (13/11/2020) |

| e-mini S&P 500 | 3582 | 50$ | 179 100$ | 1 289 213 |

| micro e-mini S&P 500 | 3582 | 5$ | 17 910$ | 827 963 |

| WIG 20 | 1750 | 20 zł | 35 000 zł | 20 663 |

Jak można zainwestować za granicą?

Dzięki postępowi technicznemu inwestor może nabywać zagraniczne akcje i ETF-y ze swojego domu. Dostęp do światowych zasobów Internetu pozwala zniwelować asymetrię informacyjną.

Aby zdywersyfikować swój majątek wystarczy założyć konto maklerskie z dostępem do rynków zagranicznych. Innym rozwiązaniem jest skorzystanie z zagranicznych brokerów. Wymaga to jednak znajomości języków obcych (głównie angielskiego) oraz samodzielne rozliczenie swoich podatków. Kolejną możliwością jest skorzystanie z oferty brokerów forexowych. Należy jednak pamiętać, że inwestowanie w CFD na indeksy albo akcje jest droższym sposobem niż zakup kontraktów terminowych albo akcji na rynku regulowanym (głównie z powodu spreadu i punktów swap). Korzyścią są mniejsze wymogi kapitałowe oraz szeroki wybór instrumentów.

Inwestor może inwestować na ryku zagranicznym poprzez:

- Akcje spółek notowanych na giełdzie

- REIT-y notowane na giełdzie

- Kontrakty terminowe i opcje na indeksy

- ETF

- Kontrakty CFD (akcje, indeksy, ETF-y)

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

|||

| Kraj | Polska | Dania | Cypr |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd | 20 giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje | 5 500 - akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF | 323 - ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika + 250 EUR na prowizje | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR | 100 USD |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView | Platforma eToro |

| RECENZJA | RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | SPRAWDŹ KONTO | |

| 74% rachunków detalicznych CFD odnotowuje straty | 63% rachunków detalicznych CFD odnotowuje straty |

52% rachunków detalicznych CFD odnotowuje straty |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Podsumowanie

Polski inwestor powinien dywersyfikować swój portfel inwestując w różnych obszarach świata. Pozwoli to zminimalizować ryzyko „postawienia na złego konia”, o czym przekonali się długoterminowi inwestorzy na rynku greckim. Dzięki ETF-om inwestor indywidualny nie musi posiadać wiedzy o zagranicznych spółkach. Wystarczy zdywersyfikować swój portfel oraz skupić się na inwestowaniu w najbardziej rokujące rynki świata.

Na łamach Forex Club w najbliższych miesiącach opublikujemy cykl opisujący światowe gospodarki. Artykuły opiszą gospodarki oraz rynki finansowe zarówno krajów „Zachodu” jak i odległych „azjatyckich tygrysów”. Zapraszamy!