Niesymetryczna dewiacja – czyli dlaczego brokerzy oszukują, a my się na to godzimy (?)

W polskim środowisku traderów zrobiło się głośno na temat enigmatycznie brzmiącej sprawy ” niesymetryczna dewiacja „. O co tutaj chodzi? Możecie o tym przeczytać w osobnym artykule TUTAJ. Jako Forex Club w pełni popieramy wszelkie inicjatywy wyegzekwowania sprawiedliwości dla traderów i odsłonięcie kulisów sprawy, która miejscami jest mało klarowna.

Można jednak zastanowić się dlaczego dopiero teraz słyszy się tak wiele o tytułowej dewiacji i jak do tego doszło, że brokerzy stosowali ją lata temu, a szum zrobił się w październiku 2019 r.. Aby poznać problem, warto zacząć od „krótkiego” rysu historycznego. Gorąco zachęcamy do lektury.

Market Makerzy w niełasce od…

Ponad dekadę temu traderzy detaliczni mieli dostęp tylko do brokerów typu Market Maker – innych nie było, a jak już się pojawili, to stawiali wygórowane wymagania depozytowe (np. Dukascopy Bank w roku 2010 chciał 50 000 USD wpłaty minimalnej). W tym samym czasie rynek regulowany był zdecydowanie mniej atrakcyjny dla mniejszych spekulantów, głównie z uwagi na stosunkowo niską dźwignię.

U brokerów Forex były za to atrakcyjne promocje, wysoka dźwignia (1:500 i więcej), otwarcie konta od 5$, ciekawe platformy, i okres z dużo większą zmiennością na walutach niż obecnie. Hulaj dusza, piekła nie ma. Z drugiej strony, nie było ochrony przed ujemnym saldem, poziom Stop-Out każdy broker ustawiał tam, gdzie chciał, a edukacja traderów dopiero raczkowała.

W tamtym czasie detalista wchodził, świadomie lub częściej mniej świadomie (jeśli nie doczytał umowy, którą akceptował), trochę jak do paszczy lwa, zgadzając się na wszystko, co zapisano w kontrakcie. A przecież godził się handlować na podwórku tego lwa, według jego zasad. W praktyce regulaminy były długie i niezbyt interesujące, w przypadku zagranicznych brokerów tylko po angielsku – każdy chciał zarabiać, a nie ślęczeć z translatorem nad PDF-ami. Mało kto przejmował się zapisem o jawnym „konflikcie interesów”, który mógł występować. I występował. A nie ma co ukrywać, że to właśnie ten punkt regulaminu był odpowiedzialny za lwią część zysków brokerów MM.

Z czasem traderzy robili się coraz bardziej kreatywni, doświadczeni, wyedukowani i trudniej było brokerom utrzymać początkową przewagę. Pojawiały się głosy o nadużyciach, manipulacjach ze strony brokerów MM – ceną i platformą – z reguły bardziej w formie plotek, pojedynczych narzekań na forach, czasem screenów z platform. Rzadziej w formie realnych konfliktów w sądach popartych odpowiednią dokumentacją, lub oficjalnych komunikatów wypuszczanych przez regulatorów. Do czasu. Jedną z większych afer, które wypłynęły na światło dzienne były praktyki stosowane przez największego brokera Forex w USA – FXCM – w latach 2009-2014. Więcej na ten temat możecie przeczytać w TYM artykule.

Na skutek podejrzeń o stosowanie podobnych praktyk oraz obaw przed manipulacjami przez innych brokerów MM, klienci chcieli zmian.

ECN wybawcą traderów?

Bezkonfliktowy model realizacji zleceń miał być tym, co rozwiąże wszystkie problemy detalu, i sprawi, że traderzy zaczną znowu bez przeszkód handlować. Z czasem okazało się, że zaoferowany model NDD, ECN czy STP działa w trochę ograniczonej formule oraz posiada swoje istotne wady. Oczywiście, zwiększyła się transparentność, zmniejszyły opłaty, zmieniła egzekucja zleceń. Szybko rosnąca konkurencja przekładała się na wzrost jakości oferowanych usług. To, co wcześniej było standardem na szeroką skalę, nagle przestawało nim być.

W modelu MM największą bolączką dla traderów były tzw. rekwotowania, możliwość kontroli spreadów i czasu egzekucji zleceń. Rekwotowania pozwalały na wielokrotne odrzucanie zleceń klienta w przypadku, gdy między kliknięciem „kup/sprzedaj” a potwierdzeniem na platformie, cena na serwerze brokera zdążyła ulec zmianie.

O ile egzekucja przebiegała sprawnie, a rynek nie szalał, to nie było problemu. Przy dynamicznej zmianie ceny i „wolnej” (z różnych przyczyn) egzekucji, dochodziło do kuriozalnych sytuacji, gdzie cena uciekała nam na naszych oczach, a my zostawaliśmy bez pozycji. Oczywiście, rekwotowania występowały tylko w jedną stronę – gdy kurs szedł tam, gdzie my zakładaliśmy :). Nie u jednego brokera – u wszystkich. Tak po prostu działał ten mechanizm. Jedynym ratunkiem było ustawienie aktywnego parametru „slippage”, czyli akceptowalnego maksymalnego poślizgu cenowego, który niwelował rekwotowanie, ale tylko do pewnego poziomu (bodajże max. 5.0 pipsów). O ile ruch ceny w czasie potwierdzenia nie przekroczył wartości akceptowalnego przez nas poślizgu, to transakcja dochodziła do skutku (oczywiście z poślizgiem).

W modelu ECN największą wadą okazało się to, co miało być wybawieniem – egzekucja zleceń. Przy szybko zmieniającym się rynku wchodziliśmy w pozycję ale po cenie innej, niż zakładaliśmy. Nasze SL i TP także wchodziły ale nie zawsze na ustawionych poziomach. Spready potrafiły wariować na danych makro- lub w godzinach wieczornych, czasem do poziomów „sky is the limit”. Tymczasem MM-y często oferowały spready o sztywnej wartości (lub w ustalonych widełkach) i egzekucję zleceń oczekujących w punkcie, niezależnie od warunków rynkowych (czasem nawet w luce cenowej!).

W praktyce mogliśmy wybrać – realizację zlecenia po pierwszej rynkowej cenie z poślizgiem u ECN-a i niepewny, rynkowy spread lub rekwotowanie u MM-a i z góry znane, choć pozornie wyższe, koszty transakcyjne. Tak źle i tak niedobrze :). Wtedy też odkryto, że ten Market Maker nie zawsze jest taki zły jak go malują. Że lepszy jest dobry MM, niż lichy ECN. Ostatecznie większość wolała namiastkę prawdziwego rynku, niż sztuczne podwórko brokera. Do tego MM-y musiały się w miarę możliwości dostosować by nie wypaść z rynku, co się udało i podniosło ich jakość usług. Rekwotowania zniknęły i uelastyczniono realizację zleceń. Ale jak to miałoby pomóc im w uzyskaniu przewagi? Tak narodziła się niesymetryczna dewiacja.

Niesymetryczna dewiacja a zarabianie

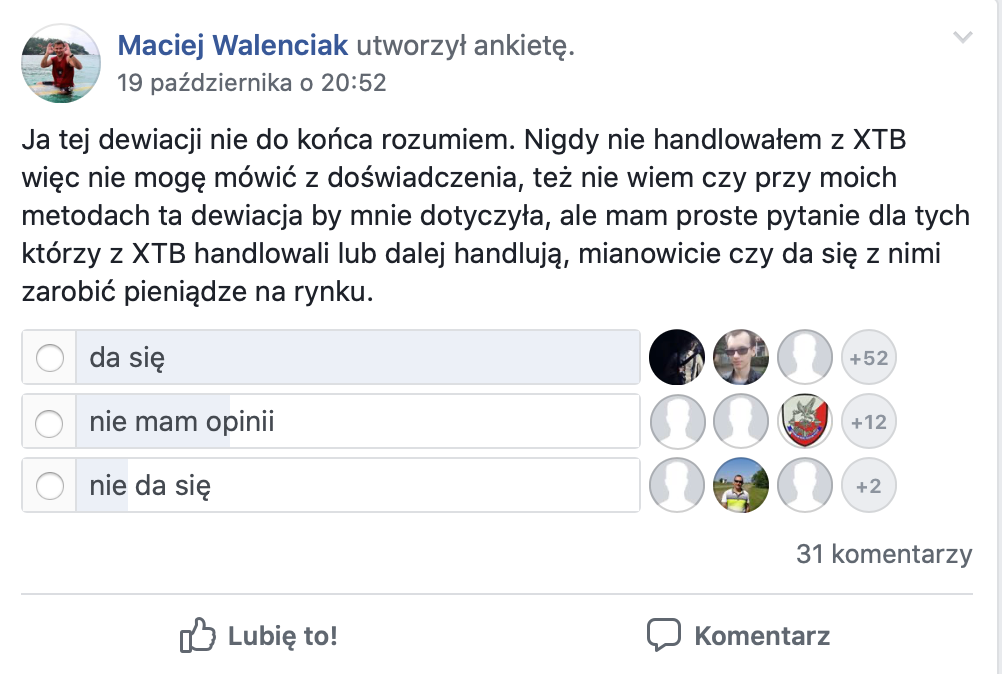

W ankiecie na fejsbukowej grupie TJS padło pytanie czy u brokera XTB, gdzie w latach 2014-2015 miała być stosowana niesymetryczna dewiacja, można zarabiać. Zdecydowana większość głosów odpowiedziała twierdząco.

Na podstawie własnych doświadczeń jestem w stanie zgodzić się z ogólnym wynikiem, że u brokera, który stosuje (lub stosował) takie praktyki da się zarabiać, z pewnym „ale”. Wszystko zależy od sposobu handlu. Jeśli trejdujesz długoterminowo, to nawet jakby broker stosował niesymetryczną dewiację, to zapewne jej nie odczujesz. Ale im transakcje krótsze i o mniejszym proficie, tym potencjalny, negatywny wpływ na wynik finansowy może być większy.

Niektórzy brokerzy MM postanowili się bronić zapisem w regulaminie, wprowadzając zakaz scalpingu. Z racji, że nie ma jednej, ogólnej definicji takiego stylu gry, to brokerzy interpretowali go według własnego widzi-mi-się, najczęściej jako transakcje krótsze niż X minut lub z profitem mniejszym niż Y pips (lub to i to). Ale przecież trader chce dowolności, chce zarabiać tak jak sobie tego wymyśli. Nie chce ograniczeń. Dlatego często brokerzy z tego rezygnowali (tylko sporadycznie wypowiadali umowy scalperom).

Broker MM był poniekąd zmuszony, aby oferować namiastkę prawdziwego rynku. Skoro nie mógł bronić się rekwotowaniami, ani zakazem scalpingu, to mógł realizować zlecenia „rynkowo”, ale w ograniczony sposób – zamiast „rekwotów” oferował „poślizg cenowy”, jednak tylko w stronę korzystną dla niego. W innym przypadku zlecenie realizowane było w punkt, po wskazanej cenie (przypominam, że cały czas jesteśmy tylko na jego podwórku, co jest zapisane w umowie).

Czy zarabiając 150.0 pips na pozycji odczujesz 3.0 pips różnicy na poślizgu? Raczej nie. Czy skalpując po 2.0 pips też tak będzie? Wręcz przeciwnie. Po pewnym czasie wyjdzie, że system, który przed chwilą przynosił Ci zysk, teraz generuje straty. A teoretycznie nic się nie zmieniło. Nie jest też tak, że asymetryczna dewiacja powoduje straty – ona co najwyżej może ograniczyć Twój potencjalny zysk, którego de facto mogłoby i tak nie być (w zależności od warunków rynkowych).

Czy broker MM musi oszukiwać?

Statystyki pokazują, że w długim terminie i tak większość traci, bez niczyjej pomocy. Wystarczy czekać aż trader sam siebie pokona. Ale pojawia się pewne ryzyko, że trafi się trader zyskowny :). W teorii broker MM powinien zabezpieczać się na realnym rynku, np. hurtowo na różnicy z ekspozycji zleceń klientów. Czy to robi? To już jego wewnętrza decyzja. Rozsądek podpowiada żeby tak robić. Jeśli nie… to rodzi się problem. Może być też tak, że chciałby to robić, ale nie zawsze mu wychodzi – i kłopot stanowią wtedy przede wszystkim szybkie, krótkie transakcje, szczególnie o większym wolumenie. Tymczasem klientów jest cała masa i broker powinien zadbać o szybką egzekucję zleceń każdego z nich.

Z pewnością, widzieliście w niejednym hollywoodzkim filmie scenę, gdzie klient kasyna jest „usuwany” przez smutnych panów w momencie, gdy zaczyna mu zbyt dobrze iść. Kasyno nie chce takich klientów. Nie chce, bo na nich traci.

Czy nie uczciwiej byłoby powiedzieć sobie po prostu „do widzenia”? Z pewnością.

Czy to oznacza, że broker MM nas oszukuje? Przetestowałem na własnych środkach grubo ponad 100 brokerów FX/CFD z całego świata. Muszę obiektywnie przyznać, że były firmy gorsze i lepsze. Jakość ich usług również ulegała zmianie w czasie – być może na skutek sytuacji finansowej, zmian w zarządzie, rozwijającej się infrastrukturze lub rosnącej konkurencji. Część jawnie manipulowała warunkami handlu na platformie (w różnym zakresie), ale z pewnością nie odczułem tego u wszystkich. Więc albo potrafią sobie ze scalpingiem poradzić, albo są mniej chciwi od reszty, albo wkalkulowują takich klientów w swój biznesplan. Jak jest faktycznie? Tego nie wiem.

MetaTrader pozwala na manipulacje?

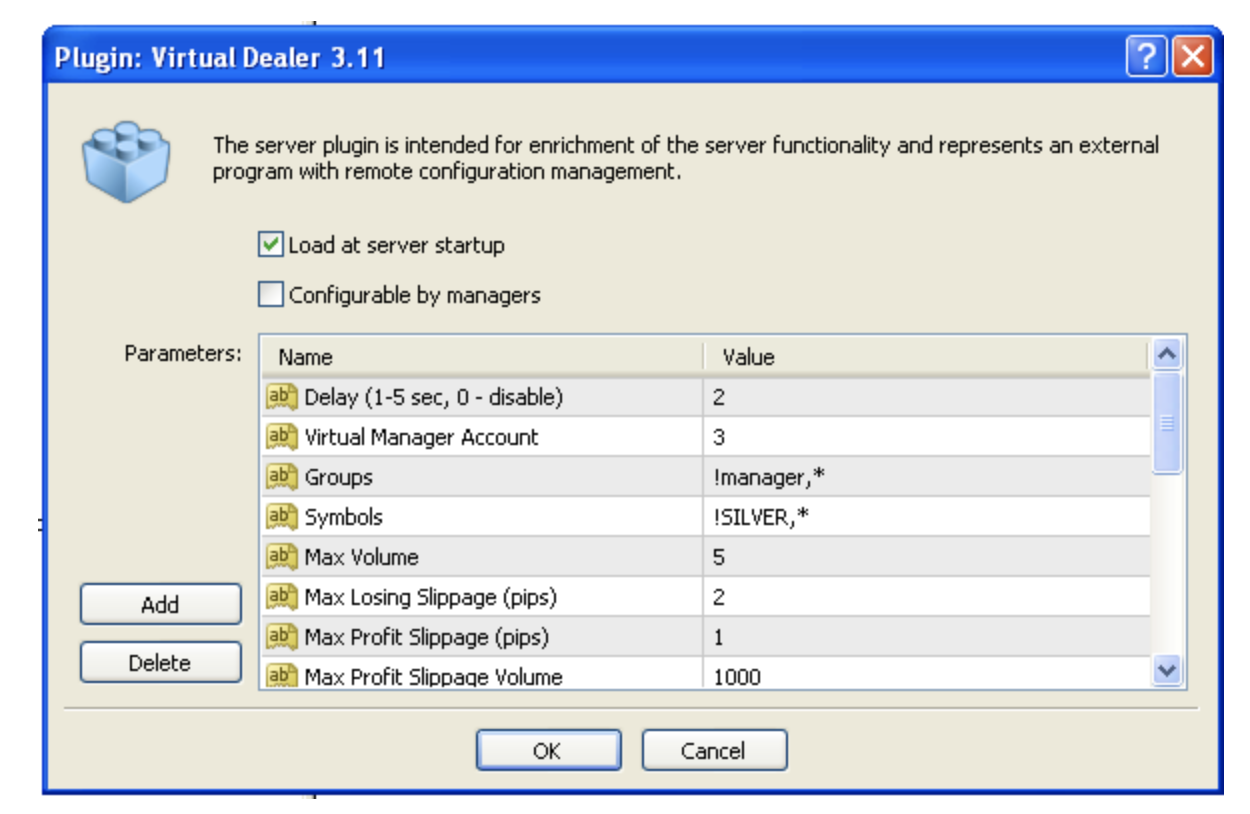

To pytanie retoryczne, bo od dawna wiadomo, że tak. Chociaż „manipulacje” to być może źle dobrane słowo. Bardziej odpowiednim byłoby może zdanie, że „pozwala na szeroki zakres konfiguracji mechanizmów funkcjonujących na platformie” :). Najsłynniejszym narzędziem jest plug-in o nazwie Virtual Dealer.

Pojawia się pytanie – czy skoro MT pozwala na takie działania, to czy każdy broker je stosuje? W sumie „pozwalać” to nie „nakazywać”. Z doświadczenia wiem, że nie wszystkim przeszkadzali scalperzy, news traderzy i reszta krótkoterminowców. I kolejne pytanie – czy skoro MT ma takie opcje, to oznacza, że inne platformy też mogą je mieć? Nie wiadomo, ale jest to w jakimś stopniu prawdopodobne.

Przeczytaj koniecznie: Nieczyste zagrywki brokerów – TOP 5

„Ufam, ale sprawdzam”

Zasada stara jak świat. Tylko czy wystarczająca? Może jeszcze lepszym rozwiązaniem byłoby „nie ufam i sprawdzam”? Z pewnością, takie podejście sprawi, że szybciej zdiagnozujemy ewentualne manipulacje. Choć lepiej nie popadać w paranoję. Moim zdaniem, w czasach social mediów i obecnego poziomu świadomości inwestorów oraz wiedzy regulatorów, szanse na występowanie nieczystych działań brokerów zostały mocno zredukowane. Broker porządnie zastanowi się zanim czegoś spróbuje. Pod względem jakości usług ostatnie 3 lata to istny renesans w porównaniu z sytuacją np. w 2010 roku :-).

Czemu, mimo stwierdzenia stosowania asymetrycznej dewiacji już wiele lat temu, traderzy bez przerwy korzystają z brokerów MM? Odpowiedzi może być wiele – niski próg wejścia, dźwignia, dostępność małych wolumenów, brak problemu z płynnością, przyjazna platforma, duży wachlarz instrumentów, marketing… Każdy może wybrać własną.

Niedostateczna kontrola

Jeśli dotrwałeś do tego miejsca, to chylę czoła, gratulując wytrwałości :-). Jesteśmy trochę w patowej sytuacji. Z jednej strony traderzy detaliczni zgodnie twierdzą, że nie chcą zaostrzania warunków handlowych i ograniczeń, z drugiej zaś, chcą, aby dźwignia była wysoka, promocje dostępne i swoboda coraz większa. Czasem też nasze wymagania stają się nierealne – chcemy egzekucji bez konfliktu interesów, ale też i niskich spreadów i ekspresowej realizacji zleceń, niezależnie od warunków rynkowych.

Dlaczego w przypadku XTB kontrola dotyczy tylko okresu od stycznia 2014 r. do czerwca 2015 r.? Dlaczego nie sprawdzano tego, co działo się wcześniej i później? Co znajduje się w utajnionym raporcie KNF? Dlaczego nie słyszymy o kontrolach pozostałych domów maklerskich?

Można przypuszczać, że to następstwo zdeterminowanych działań klienta, który akurat w tym okresie korzystał z usług XTB i zdecydował się podjąć samodzielną walkę, na co musiał przeznaczyć swoje własne środki.

Mocno wątpliwe jest też, aby urzędnicy Komisji na codzień spekulowali na rynku Forex. W związku z tym wiedza o działających mechanizmach na platformie powiększa się bardzo powoli i pochodzi głównie od… traderów. Ale czy faktycznie nauka musiała zająć im tyle lat, aby dowiedzieć się czym jest poślizg cenowy na platformach FX/CFD?

Kara finansowa dla XTB, mimo ich odwołania, to na razie fakt. Faktem jest też brak nakazu ze strony regulatora, aby „uregulować” rachunek względem poszkodowanych klientów i całe 9,9 mln zł trafi tylko na konto KNF. Nie jest nawet powiedziane, że klientom faktycznie coś się należy. Czy jedyną opcją dojścia swoich praw w przyszłości przy ew. konflikcie na linii trader – broker naprawdę musi być wyjście na drogę sądową? Ilu z Was posiada historię transakcji z platformy za 2014 r. lub nadal korzysta z tego samego rachunku? Jak mamy ustalić czy jakaś rekompensata nam się faktycznie należy i jeśli tak, to w jakiej wysokości oraz czy mamy prawo dochodzić do tego od innego polskiego brokera, który nie został skontrolowany?

XTB poinformowało, iż opublikuje oficjalny komunikat odnoszący się do sprawy do dnia 27-go października br.. Mamy szczerą nadzieję, że dokument ten rzuci więcej światła na kulisy sprawy.

Przeczytaj: Komunikat KNF ws. poślizgów cenowych z dn. 25 kwietnia 2017 r..

Aktualizacja 24.10.2019

Pojawiło się oficjalne stanowisko Zarządu XTB odnoszące się do całej sprawy, które zostało opublikowane w osobnym artykule tutaj.