Miedź i bawełna w rozsypce w związku z obawami przed galopującą recesją

Trwająca od miesiąca hossa na rynkach towarowych pod koniec czerwca napotkała poważną przeszkodę, ponieważ ryzyko recesji w dalszym ciągu paraliżuje inwestorów. Sprzedaż wynikała z potrzeby zmniejszenia ekspozycji przed okresem wakacyjnym w najważniejszych ośrodkach handlowych oraz z działań funduszy makroekonomicznych, które kupowały w czasie hossy, ale obecnie zaczęły mieć wątpliwości, ponieważ ryzyko spowolnienia gospodarczego jest coraz większe. Głównymi ofiarami tego osłabienia padły miedź i bawełna, dwa wrażliwe na recesję surowce z różnych sektorów.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

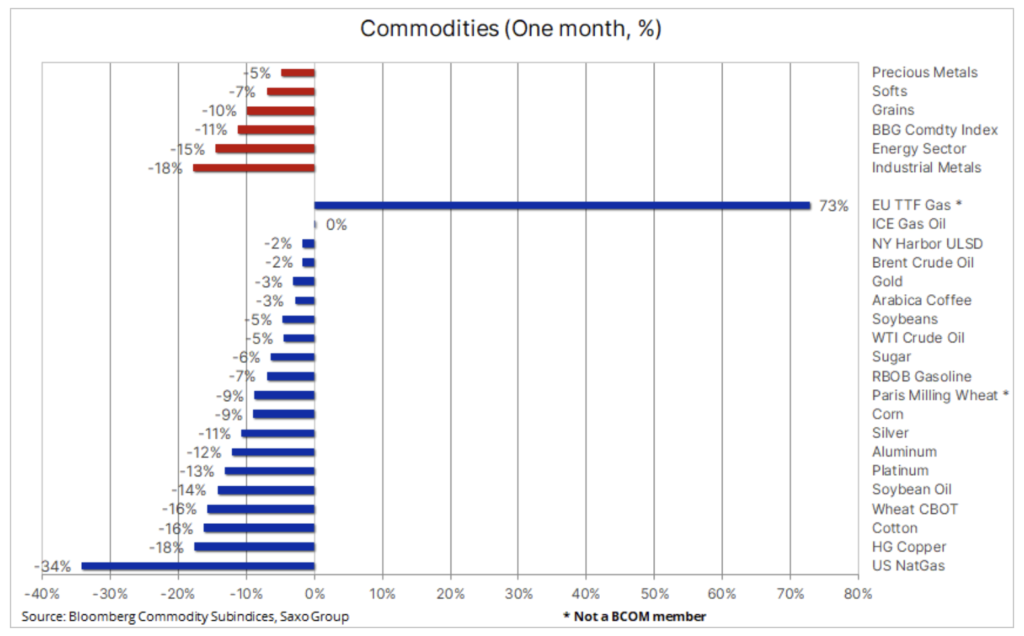

W ciągu ostatniego miesiąca indeks towarowy Bloomberg poszedł w dół o 12%, tracąc tym samym niemal połowę zysków, jakie osiągnął od grudnia ubiegłego roku. Jak widać w tabeli poniżej, mocne spadki dotyczyły wszystkich trzech sektorów: energii, przede wszystkim gazu ziemnego, metali i produktów rolnych. W tym momencie nie wiadomo, jaki będzie poziom potencjalnej destrukcji popytu. Nie ulega jednak wątpliwości, że z rynku usuwana jest obecnie część ostatnich transakcji kupna. Po części spowodowane jest to działaniami funduszy makroekonomicznych, które kupowały surowce w okresie wzrostów, jednak obecnie zaczynają mieć wątpliwości, ponieważ ryzyko spowolnienia gospodarczego jest coraz większe.

Co takiego wydarzyło się w czerwcu, co by uzasadniało tak znaczące odwrócenie sytuacji na rynkach w perspektywie krótko-, a może nawet średnioterminowej? Wszystko zaczęło się od wyższego niż przewidywano odczytu inflacji w Stanach Zjednoczonych 10 czerwca, który doprowadził do pierwszej od kilkudziesięciu lat podwyżki stóp o 75 punktów bazowych. Ze względu na kolejne planowane podwyżki stóp Fed rynek coraz bardziej zaczyna się obawiać, że banki centralne na całym świecie będą nadal podwyższać stopy procentowe. Będzie to trwało do czasu opanowania inflacji lub do momentu, gdy coś pójdzie nie tak – w tym drugim przypadku istnieje ryzyko, że gospodarki ugną się pod presją, czego konsekwencją będzie recesja. Na razie przynajmniej jeden z elementów inflacji, tj. rosnące koszty produkcji w związku z wyższymi cenami surowców, zaczął tracić na sile, wspierając tym samym spadek dwuletnich oczekiwań inflacyjnych o 1,1% do poziomu 3,6% w ciągu zaledwie ostatnich dwóch tygodni.

Seria słabszych niż przewidywano danych ekonomicznych ze Stanów Zjednoczonych oraz sygnały, że konsumenci zaczęli ograniczać konsumpcję, sprawiły, że przyjęty przez Bank Rezerwy Federalnej w Atlancie model GDPNow wskazuje na skurczenie się gospodarki o 1,0% w II kwartale, co oznaczałoby „techniczną” recesję w Stanach Zjednoczonych, czyli dwa kolejne kwartały ujemnego realnego wzrostu PKB. Mimo to nie uważamy, by Stany Zjednoczone zmierzały w kierunku szeroko rozumianej recesji, nawet jeżeli Fed najprawdopodobniej w dalszym ciągu będzie ścigał inflację.

Gaz ziemny

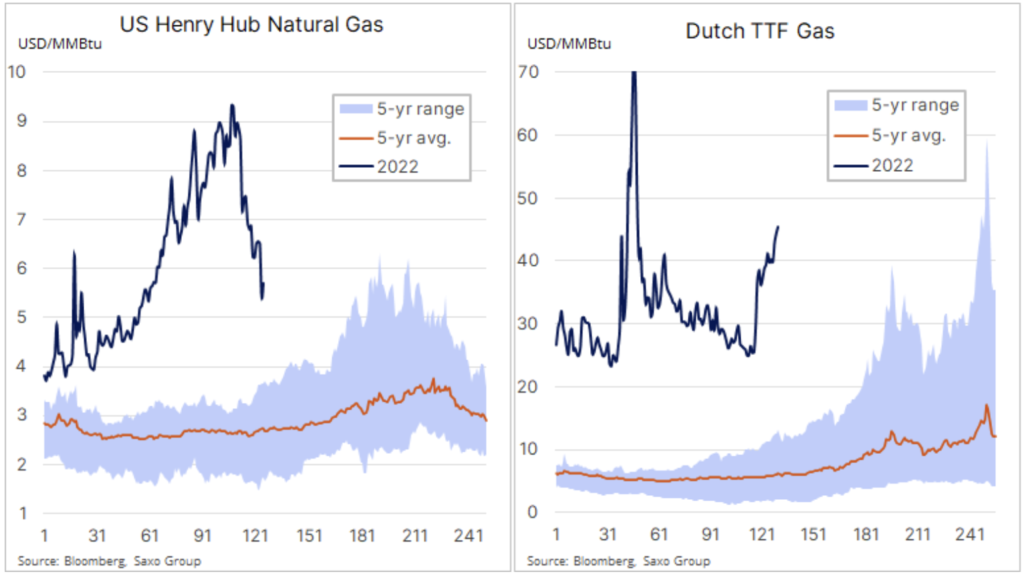

Dwa najważniejsze przypadki odchylenia wyników w ubiegłym miesiącu dotyczą gazu ziemnego w Stanach Zjednoczonych i w Europie. W Stanach Zjednoczonych cena kontraktu na gaz ziemny z Henry Hub poszła w dół o 34% do poziomu 5,7 USD/MMBtu, ponieważ przedłużające się zamknięcie terminalu eksportowego LNG we Freeport powoduje, że większa ilość gazu pozostaje w kraju, co skutkuje szybszym niż przewidywano wzrostem poziomu zapasów przed zimowym szczytem popytu.

Najnowszy zwrot akcji nastąpił po oświadczeniu agencji federalnej, że terminal, który odpowiada za około 20% amerykańskiego eksportu, nie może zostać ponownie uruchomiony bez pisemnej zgody administracji Bidena. W ubiegłym tygodniu do podziemnych zbiorników wtłoczono około 82 mld stóp sześciennych gazu w porównaniu z przewidywanym poziomem 75 mld stóp sześciennych.

Ograniczenie możliwości eksportowe Stanów Zjednoczonych nie mogło nastąpić w gorszym momencie dla Europy, w której zmniejszenie przepływu gazu z gazociągu NordStream 1 jeszcze bardziej zdezorganizowało rynek i wywindowało ceny do poziomu destrukcyjnego dla popytu, nieco poniżej 150 EUR/MWh (46,5 USD/MMBtu), czyli około dziesięciokrotnie wyższego niż w okresie poprzedzającym ubiegłoroczny wzrost. Skutki ekonomiczne faktu, iż europejskie przedsiębiorstwa usług komunalnych nie otrzymują gazu, który kupiły w ramach długoterminowych kontraktów z Gazpromem po znacznie niższych cenach, są obecnie najbardziej odczuwalne w Niemczech – kraju, którego zakończona niepowodzeniem strategia polegająca na zależności niemal wyłącznie od rosyjskiego gazu naraziła na ryzyko wiele gałęzi przemysłu zużywających znaczne ilości energii.

W ubiegłym tygodniu Uniper, duże przedsiębiorstwo energetyczne, jako pierwsze zwróciło się o pomoc do państwa po tym, jak po 16 czerwca otrzymało od Gazpromu zaledwie 40% zakontraktowanej ilości gazu. W celu uzupełnienia braków zmuszone zostało do zakupu gazu na rynku spot po wspomnianych powyżej bardzo wysokich cenach. Przy kosztach gazu w okresie zimowym zbliżających się do 150 EUR/MWh i przy spowolnionym budowaniu zapasów w magazynach tylko agresywne ograniczenie popytu, zarówno na zasadzie dobrowolności, jak i w drodze interwencji rządowej, może zapobiec ryzyku awarii zasilania nadchodzącej zimy.

Ropa naftowa

Ropa naftowa i produkty paliwowe utrzymują się w granicach przedziału i po odnotowaniu pierwszej, choć niewielkiej, straty w ujęciu miesięcznym od listopada ubiegłego roku pojawiają się wątpliwości co do zdolności tego sektora do wytrzymania dodatkowej fali sprzedaży w związku z recesją. Nadal uważamy – i obawiamy się – że niepokój związany z destrukcją popytu zostanie z nawiązką zrównoważony przez ograniczenia dotyczące podaży. W zeszłym tygodniu odbyło się posiedzenie OPEC+ i uzgodniono kolejne niewielkie zwiększenie produkcji; grupa już teraz pozostaje w tyle w stosunku do przyjętego celu produkcji o 2,7 mln baryłek dziennie. Po całkowitym wyrównaniu cięć produkcji dokonanych na początku pandemii w 2020 r. rynek skupi się na przyszłości, jednak biorąc pod uwagę, że większość producentów jest bliska osiągnięcia maksymalnego poziomu produkcji, raczej nie zobaczymy nieoczekiwanej reakcji w postaci dodatkowej podaży.

Cotygodniowy raport amerykańskiej Agencji Informacji Energetycznej (EIA) na temat zapasów wykazał, że zapasy ropy naftowej w Stanach Zjednoczonych, pomimo dużych zastrzyków ze strategicznych rezerw ropy naftowej (SPR), spadły do najniższego sezonowego poziomu od 2014 r., podczas gdy zapasy w Cushing, ważnym ośrodku dostaw dla kontraktów terminowych na ropę WTI, spadły do poziomu 21,3 mln baryłek, również najniższego od 2014 r. Negatywny wpływ na rynek wywarły jednak dane na temat dostaw gotowej benzyny silnikowej wykazujące przeciwsezonowy spadek amerykańskiego popytu na benzynę, co oznacza, że w większym stopniu oddziałują na niego rekordowo wysokie ceny benzyny.

W perspektywie krótkoterminowej odbędzie się batalia pomiędzy traderami makroekonomicznymi, sprzedającymi „papierową” ropę za pośrednictwem kontraktów terminowych i innych produktów finansowych jako zabezpieczenie przed recesją, a rynkiem fizycznym, na którym nadal panuje ograniczona podaż wspierająca ceny. W wyniku tej batalii, zarówno obecnie, jak i podczas zbliżającego się szczytu wakacyjnego, kiedy płynność zaniknie, cena ropy Brent może znaleźć się w granicach ustalonego przedziału 100-125 USD.

Złoto i srebro

Po raz pierwszy od sześciu tygodni cena złota spadła poniżej 1 800 USD i obecnie skupia się na kluczowym wsparciu w okolicach 1 780 USD. Spadek ten jest wynikiem umocnienia dolara, wyceny przez rynek przyszłej niższej inflacji w efekcie podwyżek stóp, obaw o recesję obniżających ogólny apetyt na ekspozycję na surowce oraz podwyższenia podatków importowych przez Indie, drugiego co do wielkości konsumenta złota na świecie. Dodatkowo cena srebra spadła poniżej 20 USD w związku z utrzymującym się osłabieniem metali przemysłowych, w szczególności miedzi. W obliczu tych licznych utrudnień inwestorzy zmniejszają swoje zaangażowanie w fundusze giełdowe, a inwestorzy spekulacyjni dodają krótkie pozycje w kontraktach terminowych. Powody, dla których warto trzymać złoto, takie jak zabezpieczenie przed stagflacją, ryzykiem geopolitycznym i ryzykiem rynków finansowych, nie zniknęły, jednak na razie, wraz z nadchodzącym okresem wakacji i niskiej płynności, inwestorzy raczej ograniczają niż zwiększają swoje zaangażowanie.

Miedź i bawełna w rozsypce

Za wspomnianym dużym spadkiem ceny amerykańskiego gazu ziemnego stoją miedź i bawełna jako najwięksi przegrani w czerwcu. Te dwa surowce z różnych sektorów są często wykorzystywane jako barometry kondycji światowej gospodarki. Poziom popytu na miedź ze względu na jej zastosowanie w przewodach elektrycznych oraz na bawełnę w związku z produkcją odzieży to dwa kluczowe składniki napędzające globalny wzrost, a wraz z rosnącymi obawami przed globalną recesją oba te surowce padły ofiarą sprzedających, zarówno wychodzących z długich pozycji, jak i wchodzących w krótkie pozycje w ramach zabezpieczenia przed dalszym pogorszeniem sytuacji makroekonomicznej. Podczas gdy cena miedzi spadła poniżej poziomów nieodnotowanych od początku 2021 r., cena bawełny osiągnęła dziewięciomiesięczne minimum na poziomie około 32% poniżej wartości szczytowej z maja, co wynika z mniejszego popytu w Chinach w efekcie pandemii Covid. W obliczu tych trudnych warunków popytowych pogorszeniu uległy również prognozy dla podaży po tym, jak odsetek upraw w Stanach Zjednoczonych ocenianych jako dobre lub doskonałe spadł do zaledwie 37% w porównaniu z 52% w analogicznym okresie ubiegłego roku.

Gdy opadnie kurz, miedź prawdopodobnie przyciągnie świeży popyt, między innymi dlatego, że Chiny podejmują kolejne próby zniesienia lockdownów, a poziom dostępnych zapasów w magazynach monitorowanych przez dwie główne giełdy w Londynie i Szanghaju jest niemal najniższy od kilkudziesięciu lat. Nie jest to zdrowy punkt wyjścia dla jakichkolwiek oznak ponownego wzrostu popytu.