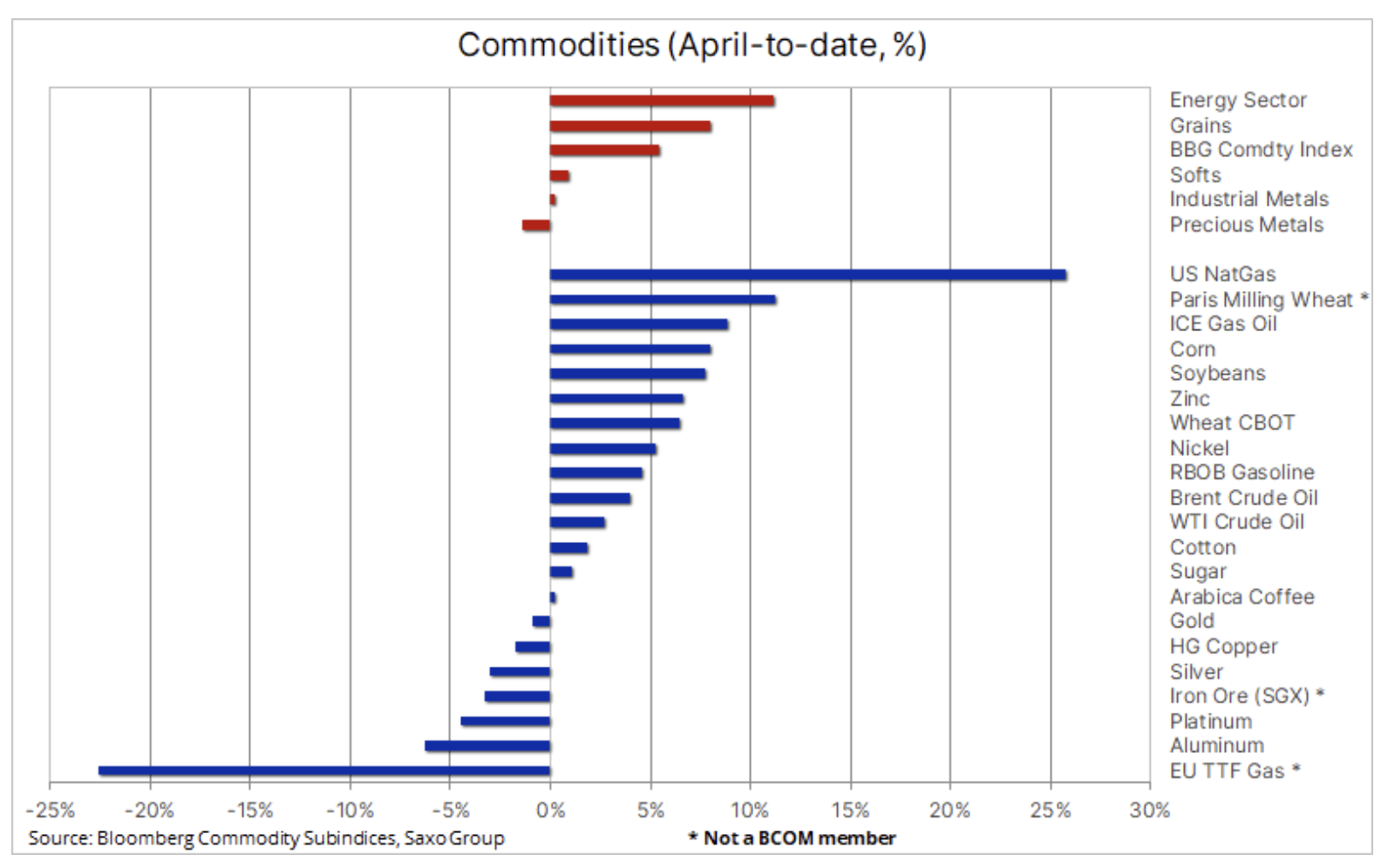

Hossa surowców słabnie pod wpływem Chin i oczekiwań dotyczących podwyżek stóp

Rynek surowców nadal koncentruje się naprzemiennie na wspieraniu zakłóceń podaży i ryzyku spadku popytu spowodowanego przedłużającymi się lockdownami w Chinach, które negatywnie przekładają się wzrost gospodarczy, a także na działaniach banków centralnych na rzecz walki z inflacją na poziomie niespotykanym od lat 80. Gdyby w grę wchodziła wyłącznie ta ostatnia kwestia, można by się spodziewać, że ceny surowców już wkrótce osiągną wartość szczytową, jednak równie trudne warunki po stronie podaży podtrzymają wsparcie dla tego sektora w dłuższej perspektywie.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Wojna, inflacja i stopy procentowe

Nie ulega wątpliwości, że w nadchodzących miesiącach na ostatnie bardzo mocne odczyty dotyczące wzrostu gospodarczego i zatrudnienia negatywny wpływ zaczną wywierać utrzymująca się wysoka inflacja i rosnące stopy procentowe. Gdyby rynki surowców skupiały się wyłącznie na tej kwestii, ceny surowców już osiągnęłyby wartość szczytową i w nadchodzących miesiącach można by oczekiwać spadku. Naszym zdaniem jednak surowce w dalszym ciągu będą miały wsparcie, ponieważ podaż będzie prawdopodobnie w równym stopniu zagrożona co popyt – a być może nawet bardziej. Sankcje przeciwko Rosji, która dla większości świata jest obecnie pariasem, raczej nie zostaną zniesione nawet, gdy na Ukrainie ponownie zapanuje pokój.

Ze względu na fakt, iż Rosja jest drugim największym na świecie eksporterem surowców, od energii po metale i produkty rolne, konsumenci i branże przemysłowe na całym świecie w dalszym ciągu zmagać się będą z problemami z zaopatrzeniem w niezbędne surowce. Co więcej, ostatnie słabe wyniki obrotów za I kwartał największych spółek wydobywczych, takich jak BHP, Vale, Rio Tinto czy Anglo American, podkreśliły wyzwania, przed jakimi stoją te podmioty w związku z rosnącymi kosztami de facto wszystkiego – od stali poprzez olej napędowy po pracę, a także niepokojami społecznymi i niesprzyjającą pogodą. Wszystkie te czynniki spowodowały, że produkcja nie sprostała oczekiwaniom.

Przykładowo, miedź utrzymuje się w granicach przedziału i chociaż krótkoterminowe prognozy dla popytu uległy pogorszeniu, a zapasy w monitorowanych przez giełdy magazynach w ciągu ostatnich czterech tygodni wzrosły, naszym zdaniem prognozy w dalszym ciągu pozostają korzystne dla cen. Konieczność podjęcia działań mających na celu izolację Rosji poprzez zmniejszenie zależności od rosyjskiej ropy i gazu prawdopodobnie przyspieszy ogólnoświatową elektryfikację, która wymagać będzie znacznych ilości miedzi.

W miarę przedłużania się konfliktu zbrojnego, uwaga rynku skupiła się na spadku popytu, napędzanym obecnie przez zjawiska o charakterze zarówno krótko-, jak i bardziej długoterminowym. W tym kontekście najbardziej zauważalna jest sytuacja na rynku ropy naftowej, na którym większa część zysków w wyniku inwazji została zniwelowana, a główny nacisk przeniósł się na obawy dotyczące wzrostu gospodarczego i popytu w związku z coraz liczniejszymi ogniskami Covid w Chinach, uwalnianiem rezerw strategicznych i zaostrzeniem retoryki przez amerykańską Rezerwę Federalną.

Niektórzy analitycy sugerowali w ostatnim tygodniu, że w przyszłym roku Stany Zjednoczone mogą popaść w recesję po tym, jak Rezerwa Federalna zapowiedziała szybsze tempo podwyżek stóp procentowych w celu walki z wysoką i nadal rosnącą inflacją. Rynek uwzględnił w wycenach niemal dziesięć podwyżek stóp o 25 punktów bazowych w ciągu najbliższych dziesięciu miesięcy, przy czym Bullard z Fed przewiduje jeszcze szybsze tempo. Ponadto od maja Fed zacznie agresywnie redukować swój bilans, a zmniejszenie płynności będzie miało taki sam skutek, jak trzy czy cztery dodatkowe podwyżki stóp o 25 punktów bazowych.

Inflacja pozostaje głównym problemem dla rynku i choć wspominano o niej już w 2021 r., obecnie jest ona coraz bardziej odczuwalna zarówno dla konsumentów, jak i dla przedsiębiorstw na całym świecie. Coraz bardziej odczuwalny jest wpływ wzrostu cen gazu w UE, sześciokrotnie przekraczających obecnie średnią długoterminową, na rachunki za ogrzewanie i energochłonną produkcję – od ogórków po stal i nawozy; w coraz większym stopniu widać również szeroko rozumiane skutki gospodarcze tej sytuacji.

Równocześnie kluczowym problemem są nadal światowe ceny żywności, co wykazuje indeks cen żywności FAO. W marcu indeks ten poszedł w górę o 12,6% do rekordowego poziomu po tym, jak wojna spowodowała spustoszenie w łańcuchach dostaw w kluczowym dla rolnictwa rejonie basenu Morza Czarnego, będącym głównym dostawcą pszenicy, kukurydzy i olejów roślinnych na rynek światowy. Podczas gdy indeks ten był o 33% wyższy niż w analogicznym okresie ubiegłego roku, w ramach ostatniego wzrostu rekordowe poziomy osiągnęły subindeksy olejów roślinnych (23,2% m/m, 56,1% r/r), zbóż (17,1% m/m, 37,3% r/r) i mięsa; znacznie wzrosły również subindeksy cukru (6,7% m/m, 22,6% r/r) i nabiału.

Chile, dostawca 25% światowej miedzi, w ostatnich miesiącach odnotowało spowolnienie produkcji, a w obliczu narastających nastrojów „antywydobywczych” w nowo wybranym rządzie, perspektywa utrzymania lub nawet zwiększenia produkcji wydaje się być wątpliwa. Ponadto w Chile już od 13 lat trwa susza, a niedobory wody mają istotny wpływ na wodochłonny proces produkcji miedzi. Dodatkowo rząd przedstawił projekt ustawy, której celem jest priorytetyzacja zużycia wody przez ludzi; jeżeli zostanie ona przegłosowana, może nie tylko opóźnić decyzje inwestycyjne, ale również zmusić spółki wydobywcze do inwestowania w instalacje odsalające, co jeszcze bardziej podwyższy koszty produkcji.

Ropa naftowa

Ropa w dalszym ciągu utrzymuje się w wąskim przedziale w okolicach 107 USD (Brent) i 102,5 USD (WTI). Jednak pod powierzchnią rynek nie jest bynajmniej spokojny, ponieważ zakłócenia dostaw z Libii i Rosji są obecnie równoważone przez uwalnianie rezerw strategicznych i niższy popyt w Chinach, gdzie urzędnicy walczą z falą Covid-19 w największych miastach. Ponadto rynek z niepokojem śledzi wzrost gospodarczy, ponieważ amerykańska Rezerwa Federalna sygnalizuje agresywne zacieśnianie polityki w celu ograniczenia inflacji, co najprawdopodobniej zahamuje wzrost gospodarczy, a w ostatecznym ujęciu – popyt na ropę naftową. Na początku tygodnia marże rafineryjne w Stanach Zjednoczonych osiągnęły rekordowy poziom, po czym spadły o ponad 10%, co nadal odzwierciedla wysokie ceny, jakie muszą płacić globalni konsumenci, ponieważ podaż kluczowych paliw, takich jak olej napędowy czy benzyna, pozostaje ograniczona z powodu zmniejszonych dostaw ropy z Rosji.

W tym tygodniu głównym wydarzeniem będzie publikacja zysków gigantów naftowych, takich jak Exxon Mobil, TotalEnergies czy Chevron. Poza imponującymi zyskami, rynek będzie koncentrował się głównie na perspektywach zwiększenia produkcji oraz na tym, jak postrzegany będzie wpływ wojny na Ukrainie, destrukcji popytu w wyniku wzrostu cen oraz zacieśniania polityki pieniężnej.

Biorąc pod uwagę trwającą wojnę i ryzyko dodatkowych sankcji lub działań ze strony Rosji, ryzyko spadku cen ropy pozostaje naszym zdaniem ograniczone. W naszej opublikowanej niedawno prognozie kwartalnej wskazaliśmy powody, dla których ropa naftowa może w tym kwartale plasować się w przedziale 90-120 USD, a kwestie strukturalne, w tym przede wszystkim utrzymujący się poziom niedoinwestowania, będą w dalszym ciągu wspierać ceny w nadchodzących latach.

Metale szlachetne

Zmiany cen złota i srebra w ubiegłym czasie bardzo dobrze określiły czynniki wpływające obecnie na rynki: złoto było stosunkowo stabilne, podczas gdy srebro ponownie znalazło się pod presją na sprzedaż. Pomimo słabych wyników cenowych w ostatnim czasie, złoto nadal cieszy się zainteresowaniem zarządzających aktywami, którzy poszukują ochrony przed rosnącą inflacją, niższym wzrostem gospodarczym, niepewnością geopolityczną, a także podwyższoną zmiennością na rynkach akcji i obligacji.

W ubiegłym tygodniu rynek po raz kolejny podwyższył oczekiwania dotyczące podwyżek stóp procentowych w Stanach Zjednoczonych: projekcje wskazują obecnie na trzy kolejne podwyżki stopy Fed o pół punktu. Najszybsze tempo zacieśniania polityki pieniężnej od początku lat 80. może spowodować, że do grudnia stopy wzrosną o 2,5%.

Zdolność złota do wytrzymania tej presji postrzegana jest jako próba znalezienia przez rynki zabezpieczenia przed błędem w polityce, który doprowadziłby największą gospodarkę świata do spowolnienia. Jak dotąd jednak obecny sezon publikacji zysków w Stanach Zjednoczonych wykazał, że spółki są w stanie przenieść wyższe koszty na klientów przy równoczesnym utrzymaniu marży.

W sytuacji, gdy ceny czynników produkcji utrzymują się na wysokim poziomie z powodu wojny i sankcji oraz ogólnego niedoboru podaży, inflację może obniżyć jedynie zniwelowanie popytu. W efekcie relacja złota do srebra osiągnęła dwumiesięczne maksimum powyżej 80 punktów, przy czym srebro, ze względu na swój półprzemysłowy status, odnotowuje gorsze wyniki. Równocześnie ogólne udziały w funduszach giełdowych opartych na kruszcu osiągnęły najwyższy poziom od 14 miesięcy, ponieważ zarządzający aktywami kontynuują kumulację udziałów w efekcie obecnego osłabienia. Co więcej, oznaki silnego popytu zarówno ze strony inwestorów detalicznych, jak i ze strony banków centralnych najprawdopodobniej zapewnią wsparcie złotu, mimo iż niedawne załamanie korelacji pomiędzy złotem a realnymi rentownościami dziesięcioletnich amerykańskich obligacji wskazuje, że złoto jest przewartościowane na podstawie wyłącznie tego parametru.

W naszej opublikowanej niedawno prognozie kwartalnej omawiamy przyczyny, dla których naszym zdaniem cena złota będzie rosła i jeszcze w tym roku osiągnie nowe rekordowe maksimum.

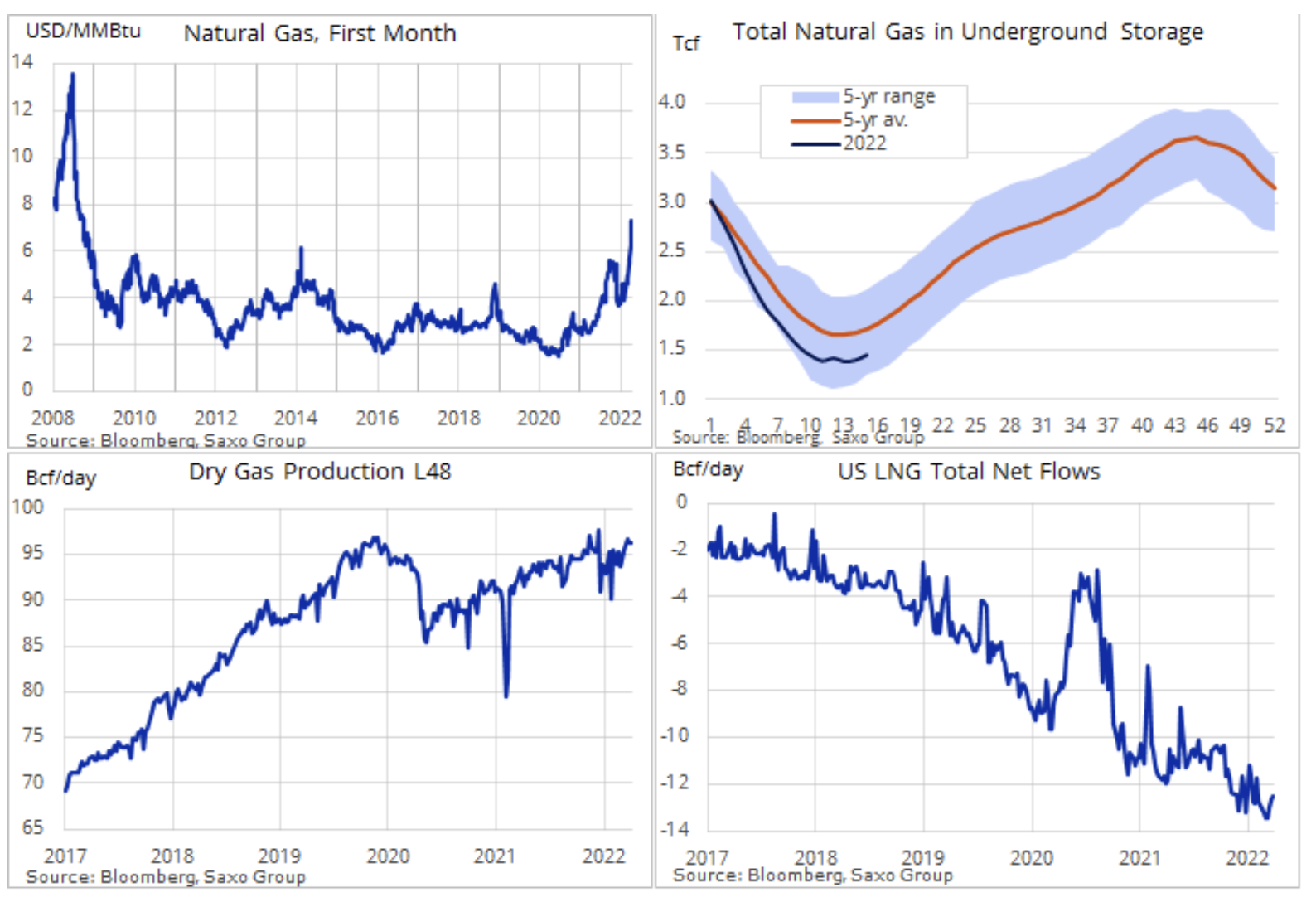

Gaz ziemny

Ceny gazu w Europie straciły nieco na dynamice w tym miesiącu, ponieważ nadejście wiosny i związane z tym ocieplenie zmniejszyło popyt, co sprawiło, że cena kontraktu na gazu z natychmiastowym terminem realizacji osiągnęła najniższy poziom od początku wojny w Ukrainie. Niewielkie dostawy z Rosji i zmniejszenie przepływu z Norwegii spowodowane sezonowymi pracami konserwacyjnymi zostały zrównoważone przez duże dostawy gazu LNG i ciepły początek wiosny. W rezultacie zapasy w magazynach na całym kontynencie zaczęły rosnąć niemal o miesiąc wcześniej niż w ubiegłym roku. W miarę, jak Europa zwiększa swoje wysiłki na rzecz zmniejszenia zależności od rosyjskiego gazu, zjawiska te zostały przyjęte z ulgą, jednak do pełnego sukcesu tego planu prowadzi długa i bardzo kosztowna droga. W perspektywie krótkoterminowej niepokój na rynku się utrzyma ze względu na sprzeciw europejskich nabywców wobec płatności za rosyjski gaz w rublach; rachunki muszą zostać uregulowane pod koniec miesiąca.

Podczas gdy cena benchmarkowego holenderskiego kontraktu na gaz TTF o najbliższym terminie wygaśnięcia spadła do około 100 EUR/MWh, co nadal stanowi sześciokrotność średniej długoterminowej, koszt zabezpieczenia gazu na nadchodzącą zimę od października do marca przyszłego roku pozostaje uparcie na niezmienionym poziomie. Innymi słowy, dotychczasowa rentowna praktyka polegająca na kupowaniu taniego gazu latem do magazynów w celu sprzedania go po wyższej cenie w okresie szczytowego zapotrzebowania zimowego obecnie nie działa. Co to będzie oznaczać dla tempa gromadzenia zapasów – dopiero się okaże.

Równocześnie w Stanach Zjednoczonych cena kontraktu na gaz ziemny z Henry Hub o najbliższym terminie wygaśnięcia osiągnęła w okolicach Wielkanocy trzynastoletnie maksimum powyżej 8 USD/MMBtu, co odpowiada 25 EUR/MWh, po czym obniżyła się w wyniku sprzedaży technicznej do obecnego poziomu 7 USD/MMBtu. Silny popyt krajowy i eksportowy oraz niedobór węgla wystawiają na próbę zdolność spółek wydobywczych do zwiększania dostaw, w szczególności biorąc pod uwagę zobowiązanie rządu amerykańskiego do zwiększenia eksportu do Europy. Jak dotąd nie zaobserwowano szczególnego wzrostu produkcji; w efekcie stan zapasów jest niższy od średniej sezonowej o około 17%.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.