Hossa surowców hamuje w związku z obawami o wzrost gospodarczy

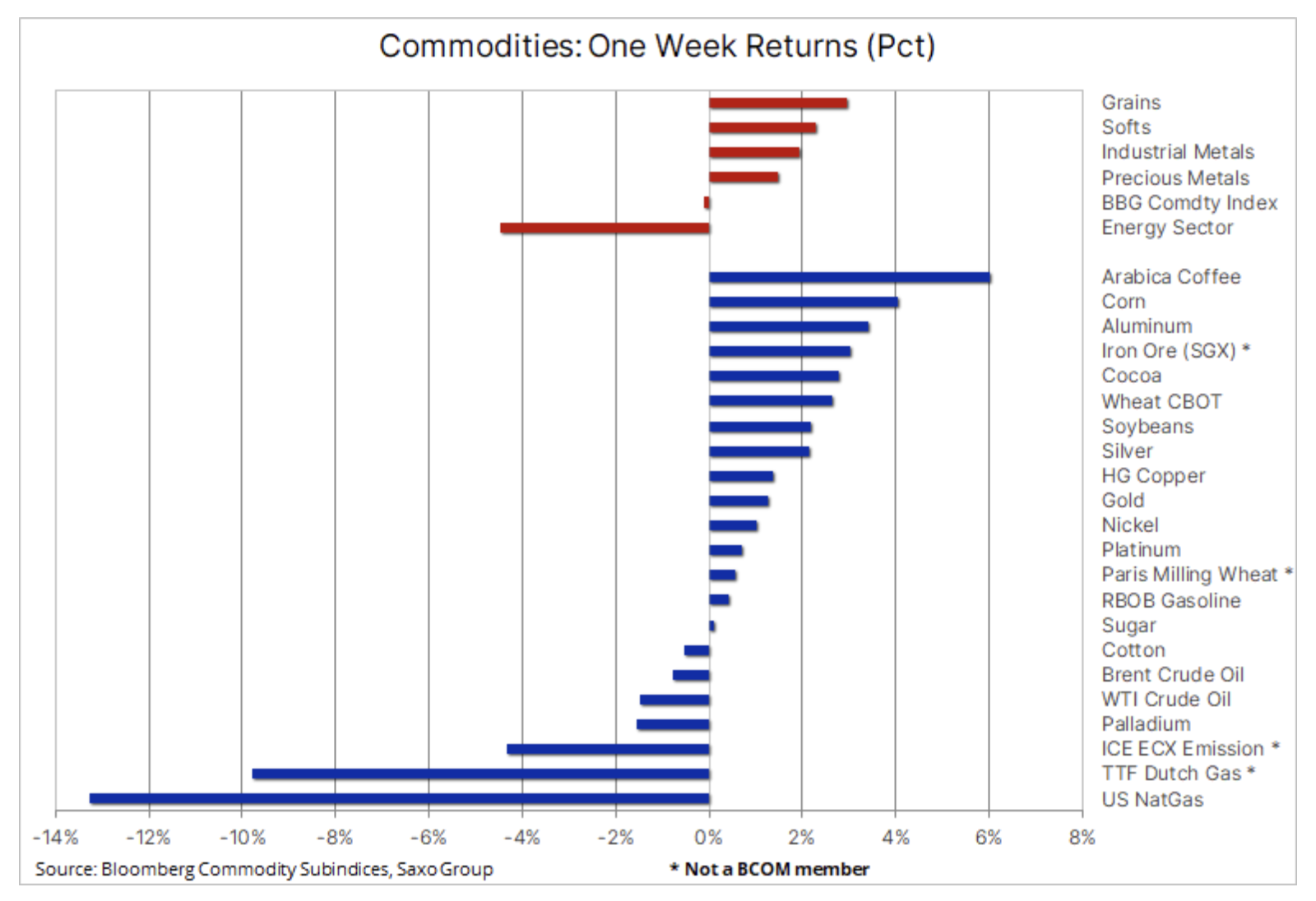

Sytuacja na rynkach towarowych w ubiegłym tygodniu była zróżnicowana: nastąpiły spadki i realizacja zysków po tym, jak inflacja w Stanach Zjednoczonych wzrosła do 7,5%, co stanowi najszybsze roczne tempo wzrostu od 40 lat. Nerwowa reakcja na wysoką inflację, w efekcie której mocno poszły w górę rentowności obligacji skarbowych, a także niepewność na rynku akcji, spowodowana była obawami, że agresywny cykl podwyżek stóp procentowych zaszkodzi wzrostowi gospodarczemu, a co za tym idzie popytowi, bardziej niż dotychczas przewidywano. Na razie jednak głównym problemem rynków towarowych pozostaje prognozowana ograniczona podaż wspierająca ceny we wszystkich sektorach, od ropy naftowej i paliw po aluminium i miedź, a także niektóre kluczowe uprawy czy kawę.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Spadki w sektorze energetycznym, spowodowane załamaniem cen gazu ziemnego w związku z łagodnymi warunkami pogodowymi, a także pierwszym od grudnia tygodniowym spadkiem cen ropy naftowej w związku z perspektywą wznowienia rozmów w sprawie irańskiego porozumienia nuklearnego, przyczyniły się do pierwszej od dwóch miesięcy, choć niewielkiej, straty indeksu towarowego spot Bloomberg w ujęciu tygodniowym. Indeks metali przemysłowych LME osiągnął nowy rekord dzięki ogólnie ograniczonej podaży, przede wszystkim w odniesieniu do aluminium i miedzi, po czym pod koniec tygodnia zaczął tracić na wartości w reakcji na odczyt amerykańskiego CPI i jego potencjalny negatywny wpływ na wzrost gospodarczy w obliczu kolejnych podwyżek stóp procentowych w nadchodzących miesiącach

Metale przemysłowe

Metale na czele z aluminium i miedzią, a także sektor zbożowy, na czele z soją, mocno poszły w górę, zanim ich wzrostu nie przerwał czwartkowy zaskakująco wysoki odczyt inflacji w Stanach Zjednoczonych, który może negatywnie wpłynąć na prognozę dla popytu. Aluminium osiągnęło najwyższą cenę od 13 lat; metal ten, którego produkcja wymaga najwięcej energii, ucierpiał z powodu ograniczeń podaży w czasie, gdy chińskie złagodzenie polityki pieniężnej i zapowiedzi wydatków na infrastrukturę wsparły popyt. Miedź, która przez ostatnie dziesięć miesięcy pozostawała w granicach przedziału, podjęła kolejną próbę wybicia, została jednak zepchnięta w dół po odczycie CPI.

Soja i kukurydza poszły w górę, nie dotarły jednak do maksimów, ponieważ obawy o pogodę w Ameryce Południowej nadal wspierają prognozę ograniczonej podaży. Premia soi wobec kukurydzy osiągnęła najwyższy poziom od 2014 r., a w związku ze zbliżającym się sezonem zasiewów w Stanach Zjednoczonych rolnicy mogą preferować soję w stosunku do kukurydzy, tym samym niezamierzenie wspierając cenę kukurydzy ze względu na ryzyko zmniejszenia areału, co doprowadziłoby do spadku produkcji w nadchodzącym sezonie. Obawy o pogodę w Brazylii przyczyniły się do ponownej hossy na rynku kawy arabica, a cena kontraktów terminowych notowanych na giełdzie nowojorskiej osiągnęła nowe jedenastoletnie maksimum. Ten ostatni ruch był reakcją na dalszy spadek poziomu monitorowanych przez giełdę ICE zapasów do 1,03 mln worków, czyli do najniższego poziomu od 22 lat.

Jak już wspomnieliśmy, styczniowy odczyt CPI w Stanach Zjednoczonych wzrósł do najwyższego poziomu od 40 lat, a dane te mocno podwyższyły oczekiwania dotyczące najbliższych posiedzeń Fed i wpłynęły na apetyt na ryzyko, ponieważ uznano, że Rezerwa Federalna musi nadążyć za tym rozwojem sytuacji i wykazać swoją wiarygodność. Przy uwzględnianych obecnie w wycenach siedmiu podwyżkach stóp procentowych w ciągu najbliższych 12 miesięcy ostatnie dane dotyczące inflacji sugerują, że Fed pozostaje tak bardzo w tyle za krzywą, że musi podjąć agresywne działania, aby nadrobić zaległości i odzyskać wiarygodność. Biorąc pod uwagę, że do następnego posiedzenia FOMC, które odbędzie się 16 marca, pozostał ponad miesiąc, niektórzy twierdzą, że Fed może być zmuszona do wykonania ruchu jeszcze przed tym posiedzeniem – byłoby to pierwsze podjęte pomiędzy posiedzeniami działanie w celu zaostrzenia polityki w najnowszej historii.

Przy tak niewielkiej podaży wielu kluczowych surowców perspektywa wyższych cen jest podtrzymana, jednak spłaszczająca się krzywa dochodowości w Stanach Zjednoczonych uznawana jest za sygnał ostrzegawczy, że gospodarce amerykańskiej i kilku innych krajów, które po pandemii odnotowały dynamiczne ożywienie, grozi spowolnienie gospodarcze, kiedy tylko banki centralne zaczną hamować.

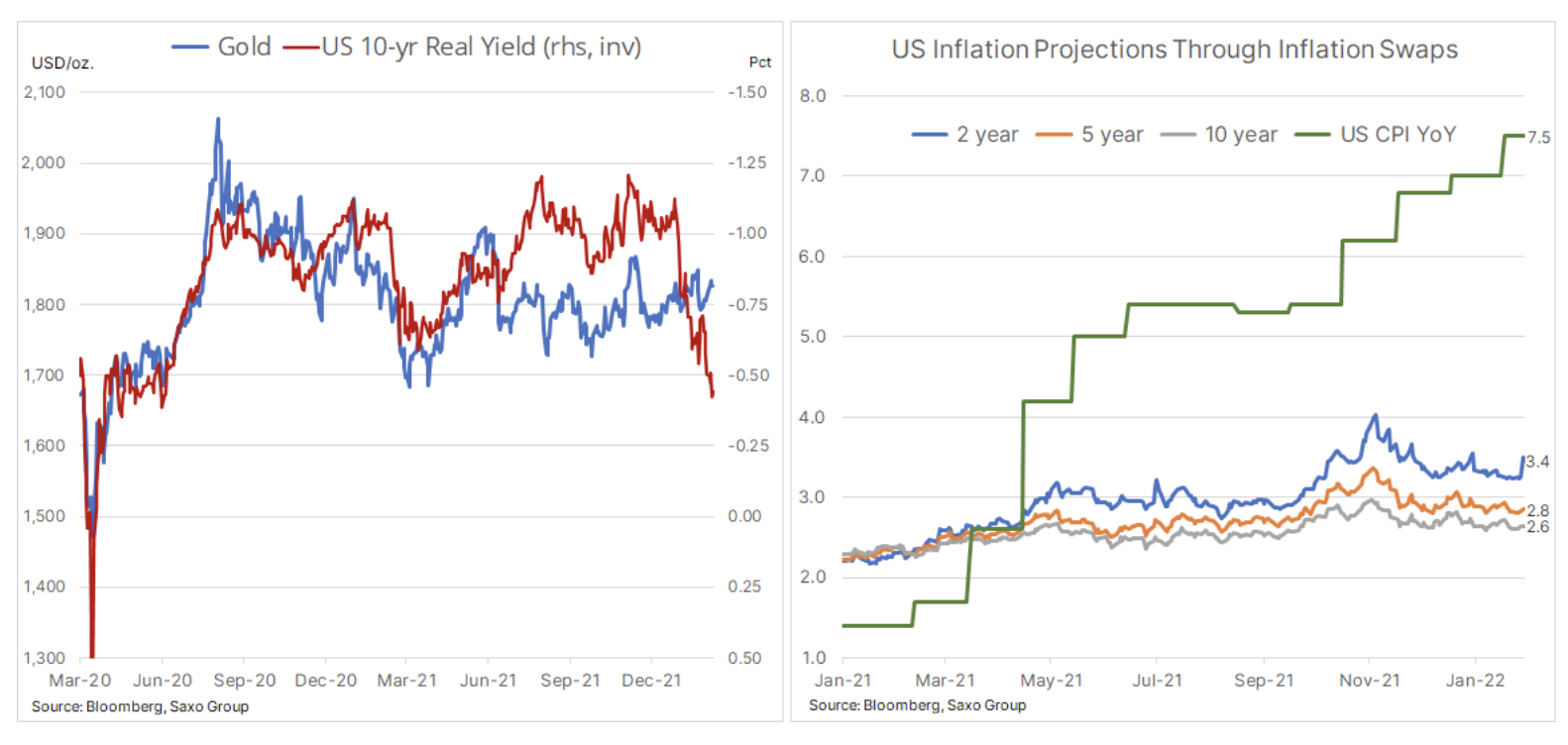

W tym okresie niepewności przewidujemy dalszy popyt na złoto, które pomimo przedłużającej się przeceny amerykańskich obligacji skarbowych przez drugi tydzień z rzędu zdołało osiągnąć zysk. W ubiegłym tygodniu rentowność dziesięcioletnich obligacji przekroczyła 2%, a realne rentowności osiągnęły nowe maksimum cyklu na poziomie -0,43%, co oznacza wzrost o prawie 0,7% od początku roku. Jednak wspomniane spłaszczenie krzywej dochodowości sugeruje, że inwestorzy spodziewają się spowolnienia wzrostu w nadchodzącym cyklu podwyżek stóp.

W naszej ostatniej analizie dotyczącej złota podkreśliliśmy zdolność złota do przeciwstawiania się grawitacji w obliczu rosnących rentowności obligacji amerykańskich oraz fakt, iż wszelkie spadki poniżej 1 800 USD jak dotąd okazywały się krótkotrwałe. Wsparcie to wynika z faktu, że złoto jest zarówno zabezpieczeniem przed inflacją, jak i aktywem defensywnym w okresie podwyższonej zmienności na rynkach akcji i obligacji, gdy rynek dostosowuje się do rosnących stóp procentowych. Równocześnie uważamy, że inflacja pozostanie na wysokim poziomie, a rosnące koszty produkcji, płace i czynsze to tylko niektóre z czynników, które mogą nie zostać obniżone przez rosnące stopy procentowe. W tym kontekście złoto coraz częściej postrzegane jest jako zabezpieczenie przed obecnym optymistycznym poglądem rynku, że bankom centralnym uda się obniżyć inflację.

Podczas gdy zarządzający aktywami wykazali ponowne zainteresowanie w postaci kumulacji długich pozycji w funduszach giełdowych opartych na kruszcu, akcja cenowa nie spowodowała jeszcze zwiększonego zainteresowania ze strony nastawionych na impet zarządzających środkami pieniężnymi z wykorzystaniem dźwigni finansowej, którzy mają tendencję do kupowania w momencie umocnienia i sprzedawania w momencie osłabienia. Aby ten segment mógł się zaangażować, złoto musi co najmniej wybić się powyżej zniesienia o 50% z linii korekty z lat 2020-2021 na poziomie 1 876 USD, stanowiącym równocześnie maksimum z 2021 r. Z drugiej strony, niezdolność utrzymania się powyżej 1 780 USD, a przede wszystkim 1 750 USD, może sygnalizować głębszą korektę.

Ropa naftowa

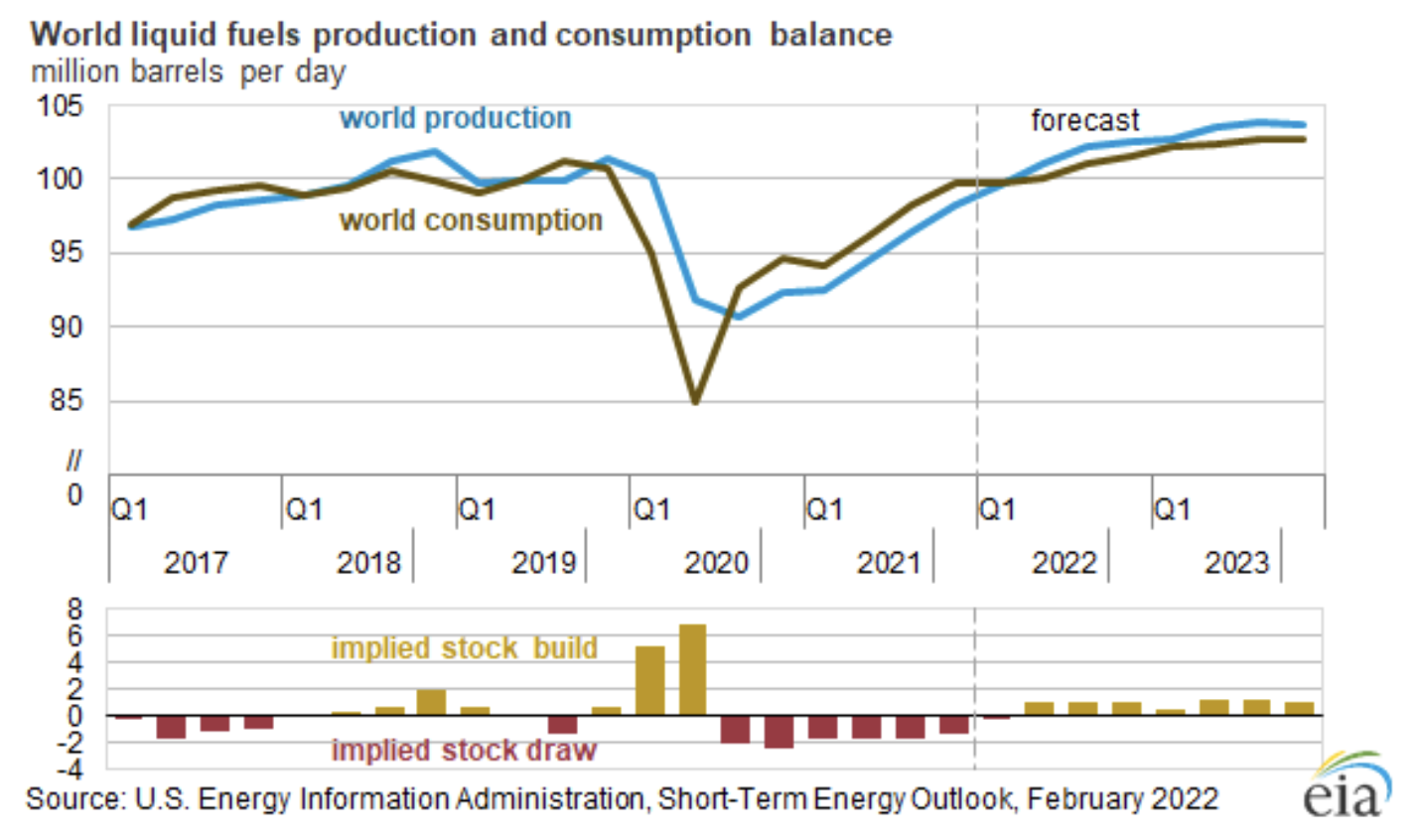

Ropa zmierzała do pierwszego od ośmiu tygodni spadku, a w centrum uwagi znalazła się perspektywa porozumienia z Iranem, torującego drogę do dodatkowej produkcji i eksportu. Zapewniłoby to zastrzyk w postaci dodatkowych baryłek, których według najnowszego raportu MAE w sprawie rynku ropy tak bardzo brakuje z powodu „chronicznej” walki OPEC+ o ożywienie produkcji. Zmagająca się z niedoinwestowaniem i zakłóceniami produkcja 23 krajów OPEC+ nie osiągnęła w styczniu uzgodnionych celów produkcyjnych (wynik był niższy o 900 tys. baryłek dziennie), a MAE przewiduje, że sytuacja ta będzie się nadal pogarszać, pogłębiając tym samym obecny spadek podaży na rynku. Ponadto w opinii MAE skrajnie wysokie ceny gazu w Europie w ostatnim kwartale 2021 r. przyczyniły się do zwiększenia popytu na ropę naftową na tym kontynencie o 250-300 tys. baryłek dziennie.

W sytuacji, gdy Arabia Saudyjska, jako jeden z niewielu producentów posiadających znaczące rezerwy produkcyjne, nie wykazuje chęci do zwiększenia dostaw, rynek coraz bardziej koncentruje się na Iranie i wznowieniu działań na rzecz porozumienia nuklearnego. Według MAE porozumienie mogłoby oznaczać dodatkowe 1,3 mln baryłek dziennie, co w znacznym stopniu ustabilizowałoby rynek, zanim rosnąca produkcja spoza OPEC, przede wszystkim ze Stanów Zjednoczonych, przyczyniłaby się do spadku światowych cen ropy.

Nie przewiduje się jednak osiągnięcia wartości szczytowej globalnego popytu na ropę w najbliższym czasie, co wywrze jeszcze większą presję na dostępne rezerwy produkcyjne, kurczące się już z każdym miesiącem, zwiększając tym samym ryzyko jeszcze wyższych cen. Potwierdza to naszą długoterminową pozytywną opinię na temat rynku ropy, ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze przekierowują część już zredukowanych nakładów kapitałowych na produkcję energii o niskiej emisji dwutlenku węgla.

Jednak w perspektywie krótkoterminowej ropa Brent, od początku grudnia wykazująca silny trend wzrostowy, coraz bardziej potrzebuje konsolidacji, a w przypadku dalszych obaw o wzrost gospodarczy i nie mniej ważne porozumienie z Iranem, cena może spaść do 83 lub nawet 80 USD, nie wpływając na długoterminową prognozę wzrostu. Na razie cena ustabilizowała się w czterodolarowym przedziale pomiędzy 90 a 94 USD.