„EXIT” – megatrend wśród banków centralnych na 2021 r.

Umiarkowana reakcja rynku po posiedzeniu Banku Anglii w sprawie polityki pieniężnej jest niepokojąca. Rynek spodziewał się, że rozszerzanie bilansu zostanie do pewnego stopnia ograniczone – Bank Anglii spełnił te oczekiwania, jednak ich nie przekroczył. Rynek uważa najwyraźniej, że ultraniskie stopy procentowe uwzględniają ewentualne ograniczenie rozszerzania bilansu w najbliższej przyszłości bez względu na jego skalę. Wierzy również, że banki centralne zapowiedzą proces ograniczania ze znacznym wyprzedzeniem, aby zapobiec „histerycznemu ograniczaniu” podobnemu do tego, które mogliśmy zaobserwować w 2013 r.

Naszym zdaniem jednak istnieją wszelkie warunki umożliwiające wymknięcie się tej sytuacji spod kontroli.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

#1. Nie da się uciec od ograniczania

Posiedzenie Banku Anglii w sprawie polityki pieniężnej było ważne, ponieważ potwierdziło jeden z trendów, których rynek finansowy najbardziej się obawia: światowe banki centralne szykują się do redukcji bezprecedensowej ilości bodźców.

Innymi słowy, jeżeli banki centralne nie przeprowadzą tego procesu teraz, nastąpi to w dalszym terminie. Im dłużej z tym zwlekają, tym bardziej narażony na wstrząs staje się rynek finansowy. W istocie, ze względu na dynamiczne ożywienie gospodarcze, zaostrzenie warunków finansowych może okazać się konieczne szybciej, niż przewidywano.

Przypomina to grę karcianą: który z banków centralnych jako pierwszy zapoczątkuje ograniczanie rozszerzania bilansu i który najlepiej rozegra swoją kartę? Przypuśćmy, że Bank Anglii był wczoraj nieco bardziej agresywny, niż chciałby tego rynek. Mogłoby to spowodować przecenę brytyjskich obligacji skarbowych, która z łatwością ogarnęłaby również obligacje amerykańskie i europejskie. W istocie agresywne podejście Banku Anglii oznacza, że Rezerwa Federalna pozostała w tyle i powinna była rozważyć ograniczanie wcześniej, niż w terminie zakomunikowanym rynkowi. W takiej sytuacji rentowności dziesięcioletnich obligacji skarbowych mogłyby pokonać opór na poziomie 1,75% i zmierzać w kierunku niepokojącego poziomu oporu zwrotnego, tj. 2%.

Postawiłoby to Europejski Bank Centralny w niekorzystnym położeniu, ponieważ rentowności niemieckich obligacji skarbowych od miesięcy idą w górę. Zbliżają się do wybicia powyżej oporu na poziomie -0,15% w kierunku wartości dodatnich – po raz pierwszy od 2019 r.

W tym tygodniu rentowności dziesięcioletnich niemieckich obligacji skarbowych pokonały opór na poziomie -0,20% i poszły w górę aż o 0,16%. Jeżeli nastąpi wybicie powyżej tego poziomu, mogą szybko wzrosnąć do 0%. Rentowności obligacji niemieckich utrzymują się w wąskim klinie wzrostowym, natomiast wskaźnik siły względnej (RSI) spada, co oznacza, że trend rosnący słabnie i może nastąpić odwrócenie. W takiej sytuacji rentowności mogłyby spaść do 0,40%.

Podobną sytuację widać w przypadku kontraktów terminowych na niemieckie obligacje skarbowe (Euro Bund). Komentarz naszego guru od analizy technicznej, Kima Cramera:

– W ciągu ostatnich 4-6 tygodni kontrakty Euro Bund znajdowały się w coraz bardziej wąskim przedziale spadkowym, który tworzy formację przypominającą klin spadkowy. Wskaźnik RSI idzie jednak w górę, co oznacza, że rozbieżność pomiędzy tymi wartościami się pogłębia. Innymi słowy, trend spadkowy słabnie prawie do poziomów wyczerpania i może nastąpić odwrócenie. Jeżeli nastąpi wybicie w górę, na poziomie 171,44 występuje pewien opór, jednak pole manewru sięga aż 171,91. Zamknięcie poniżej 169,47 najprawdopodobniej spowoduje spadek w okolice 168-167,50.

Posiedzenie Banku Anglii zadało cios polityce EBC, który od wielu tygodni stara się utrzymać w ryzach rentowności obligacji europejskich. Najwyższy czas uświadomić sobie, że nie da się uciec od ograniczania rozszerzania bilansu na poziomie globalnym, nawet w ramach ultrałagodnej polityki pieniężnej EBC.

#2. Inwestorzy dokonali już wyboru

Wybór zapadł pomiędzy ryzykiem dotyczącym obligacji korporacyjnych i czasu trwania, a obecnie inwestorzy czekają na dalszy rozwój wydarzeń. W tym kontekście inwestorzy musieli dokonać wyboru pomiędzy ryzykiem dotyczącym obligacji korporacyjnych lub czasu trwania obligacji.

W obu przypadkach cel był ten sam: uzyskanie na tyle wysokiej rentowności, aby zabezpieczyć się przed wzrostem inflacji.

Poza tym jednak podejścia te gruntownie się różnią. Przypomina to wybór pomiędzy nagłą i powolną śmiercią, ponieważ ryzyko stopy procentowej bardzo negatywnie wpływa na czas trwania, natomiast ryzyko kredytowe może przyczynić się do niewypłacalności.

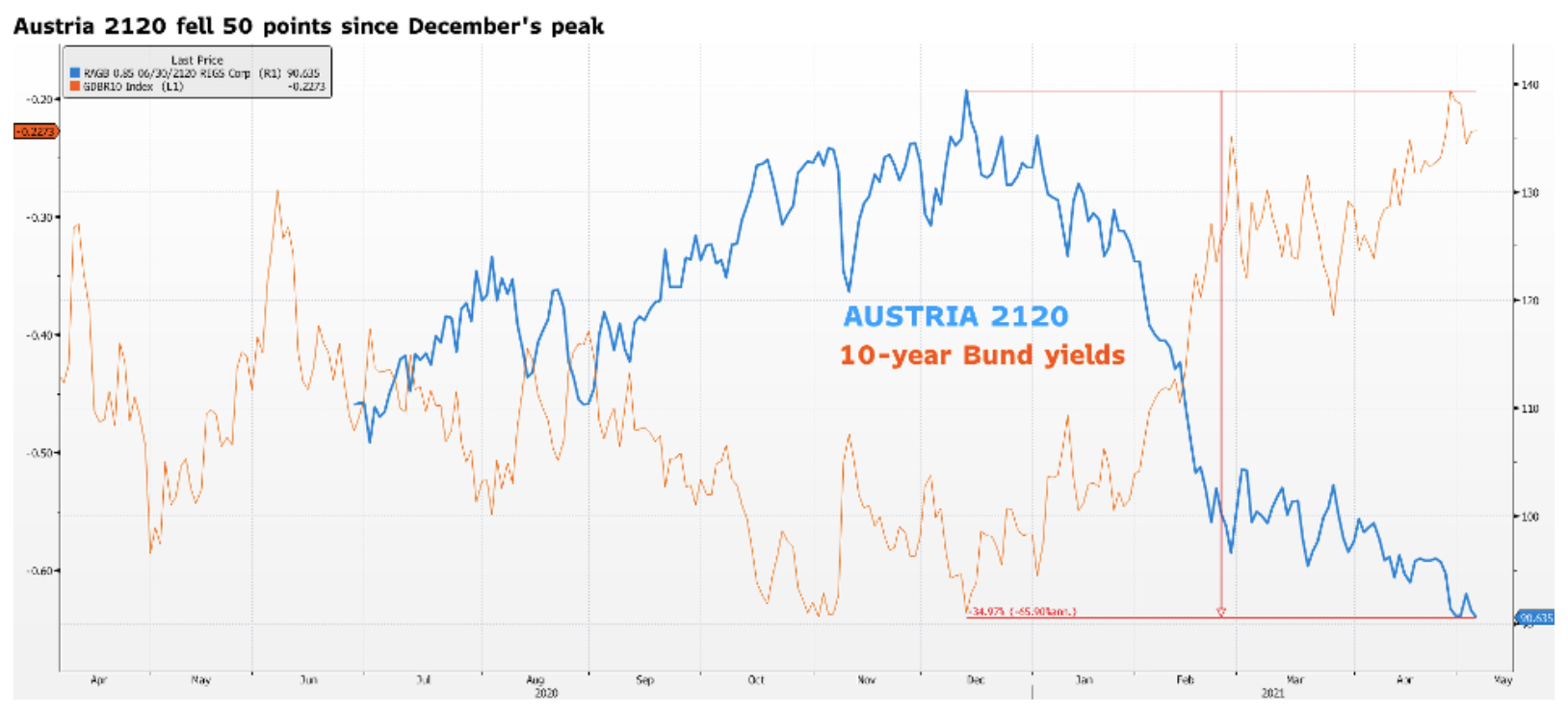

Za przykład weźmy obligacje Austria 2120. Zostały one wyemitowane w czerwcu 2020 r. z kuponem w wysokości 0,85%. Niski kupon stanowi niewielką ochronę przed zmianami stóp procentowych. Od grudnia, kiedy to rentowności niemieckich obligacji skarbowych zaczęły rosnąć, obligacje te znacznie poszły w dół, tracąc około 50 punktów w ujęciu nominalnym i 35% w odniesieniu do ich ceny.

Problem w tym, że wzrost rentowności niemieckich obligacji dopiero się rozpoczął. Rosnące rentowności w Stanach Zjednoczonych oraz jesienne wybory w Niemczech wskazują na jedyną możliwość: rentowności niemieckich obligacji skarbowych przyjmą wartości dodatnie. Będzie to bolesne dla ultradługich obligacji wyemitowanych w nadzwyczajnych okolicznościach, kiedy to akomodacyjne działania banków centralnych na całym świecie ograniczały premię za ryzyko. Oznacza to, że cena tych obligacji może z łatwością spaść o kolejne 20-30 pełnych punktów i należy zadać sobie pytanie, jak długo jesteśmy skłonni utrzymywać ten instrument?

Być może fundusze emerytalne i ubezpieczeniowe mogą wytrzymać niskie wyceny przez pewien czas, jaki jednak będzie los mniejszych inwestorów? Podczas gdy najwięksi gracze postawili na czas trwania, drobnica wybrała obligacje korporacyjne o wysokiej rentowności. Żaden z tych rodzajów ryzyka nie jest optymalny, jednak osobiście wiem, co preferuję. W otoczeniu rosnących stóp procentowych bez wahania unikam ryzyka dotyczącego czasu trwania.