Dlaczego FED nigdy nie może nadrobić zaległości i co jest powodem deprecjacji USD?

Na posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) 15 czerwca amerykańska Rezerwa Federalna po raz pierwszy od 1994 r. podwyższyła stopy o 75 punktów bazowych (pb). Fed dąży do zacieśnienia polityki pieniężnej w najszybszym tempie od czasów prezesury Volckera na początku lat 80. przy równoczesnej redukcji bilansu – czynniku, który w tamtych czasach nie odegrał żadnej roli. Dolar amerykański dynamicznie się umocnił w korelacji z regularnym przeszacowywaniem coraz większego zacieśniania polityki przez Fed. Waluta amerykańska najprawdopodobniej osiągnie wartość szczytową i rozpocznie znaczący odwrót dopiero wówczas, gdy gospodarka wpadnie w dezinflacyjną recesję wywołaną popytem lub gdy rynek zda sobie sprawę, że Fed nigdy nie dogoni krzywej, ponieważ gdyby to nastąpiło, zagroziłoby to stabilności amerykańskiego rynku obligacji skarbowych.

Czy USD osiągnie wartość szczytową dopiero po katastrofie rozpędzonego pociągu inflacyjnego?

Niemal bezprecedensowe tempo zacieśniania polityki przez Fed w bieżącym roku sprawiło, że Rezerwa Federalna podwyższyła stopy o 150 punktów bazowych w ciągu trzech posiedzeń, a rynek uwzględnił w wycenach zacieśnienie polityki o kolejne 200 punktów bazowych w roku kalendarzowym 2022. Jeżeli zacieśnianie będzie przebiegać zgodnie z oczekiwaniami, wyniesie łącznie 350 punktów bazowych w ciągu zaledwie kilku miesięcy. Należy pamiętać, że Yellen i Powell potrzebowali trzech lat, aby podwyższyć stopy o 225 punktów bazowych, a Greenspan i Bernanke – niemal dwóch lat, aby przeprowadzić podwyżkę o 425 punktów bazowych – i to nie licząc zacieśniania ilościowego (ang. quantitative tightening, QT) w okresie następującym po światowym kryzysie finansowym. Krótko mówiąc, Fed ostatni raz działała w takim tempie na początku lat 80.

PRZECZYTAJ TAKŻE: Inflacja nie powróci do umiarkowanego poziomu, to rozpędzony pociąg

A jednak Fed wciąż próbuje opierać się wygórowanym oczekiwaniom dotyczącym zacieśniania polityki, nawet po rozpoczęciu z opóźnieniem cyklu podwyżek stóp. Na posiedzeniu FOMC w dniu 4 maja prezes Fed Jerome Powell odrzucił w szczególności pomysł podwyżek większych niż 50 punktów bazowych, by już 15 czerwca przeprowadzić podwyżkę stóp na właśnie taką skalę po tym, co w opinii wielu osób stanowiło przykład sterowania rynkiem przez Fed za pomocą komentarza w WSJ. Następnie – na konferencji prasowej 15 czerwca – Powell próbował przekonać publikę, że lipcowa podwyżka może wynieść 50 punktów bazowych zamiast 75.

Najwyraźniej Fed żywi gorącą nadzieję, że obecne wysokie poziomy inflacji ostatecznie okażą się przejściowe. Świadczą o tym również najnowsze projekcje ekonomiczne Fed, w których odświeżona na czerwcowym posiedzeniu FOMC prognoza inflacji bazowej mierzonej poziomem wydatków konsumpcyjnych (PCE) w 2024 r. wyniosła 2,3%. Nie stanowi to zmiany w stosunku do marca, chociaż Fed de facto obniżyła prognozowaną inflację bazową na 2023 r. i inflację zasadniczą na 2024 r. o -0,1%. Jak podkreślamy w niniejszej prognozie, ryzyko polega na tym, że inflacja jest rozpędzonym pociągiem, a Fed wciąż pozostaje w tyle za krzywą, nie będąc w stanie jej dogonić, co uzasadniam poniżej.

O Autorze

John Hardy, dyrektor ds. strategii rynków walutowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2002 r.. Koncentruje się na dostarczaniu strategii i analiz na rynku walutowym zgodnie z podstawami tematów makroekonomicznych i zmianami technicznymi. Hardy zdobył kilka wyróżnień za swoją pracę i został uznany za najbardziej skutecznego 12-miesięcznego prognozodawcę w 2015 r. wśród ponad 30 stałych współpracowników FX Week. Jego kolumna dotycząca rynku walutowego jest często cytowana, a on jest stałym gościem i komentatorem w telewizji, w tym CNBC i Bloomberg.

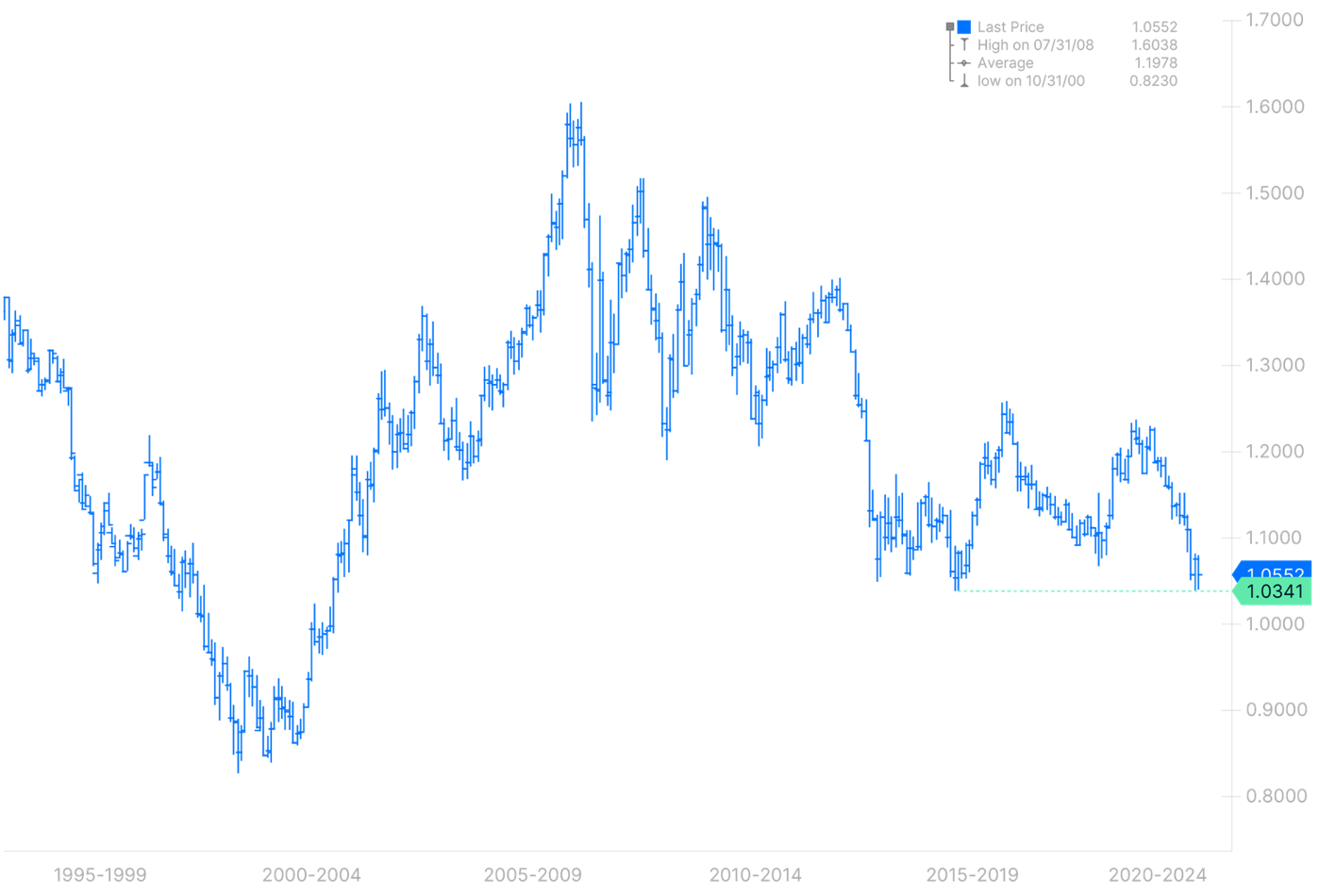

Jednym z argumentów przemawiających za tym, że dolar amerykański może osiągnąć wartość szczytową i zacząć tracić na wartości pomimo zacieśniania polityki przez Fed jest to, że wiele innych banków centralnych ostatecznie wyprzedzi Fed w podwyższaniu stóp, w efekcie czego ich realne stopy procentowe wzrosną do poziomu wyższego niż poziom osiągnięty przez Fed. To właśnie ta sytuacja przyczyniła się do tego, że szereg walut rynków wschodzących, takich jak BRL czy MXN, już w tym roku wykazało się odpornością, jakiej nie można było się spodziewać w otoczeniu szybko rosnących rentowności amerykańskich i mocniejszego dolara. Jednak w kontekście walut z koszyka G10, poza znaczącym wyjątkiem pary USD/JPY, większość par dolarowych nie wykazuje szczególnej korelacji ze zmianami spreadów rentowności kształtowanymi przez oczekiwania dotyczące polityki banków centralnych na przednim odcinku krzywej lub na dłuższym końcu krzywej dochodowości.

Weźmy na przykład parę AUD/USD, gdzie oczekiwania dotyczące podwyżki stóp procentowych przez Bank Rezerwy Australii doścignęły i przewyższyły oczekiwania dotyczące Fed na najbliższe dziewięć miesięcy, a rentowność dziesięcioletnich australijskich obligacji skarbowych (na koniec czerwca) była o ponad 80 punktów bazowych wyższa niż rentowność amerykańskich obligacji skarbowych w porównaniu z przedziałem 0-50 punktów bazowych w pierwszych miesiącach tego roku. To skłania nas do opinii, że dominującym czynnikiem umocnienia dolara w bieżącym cyklu jest status USD jako światowej waluty rezerwowej oraz prosty fakt, że amerykańska presja inflacyjna wymaga od Fed dalszego zacieśniania polityki.

Negatywnie wpływa to na nastroje i globalne warunki finansowe. W takim przypadku USD zacznie tracić na wartości dopiero wówczas, gdy rzeczywistość gospodarcza w końcu się załamie, w wystarczającym stopniu odwracając inflację poprzez recesję wywołaną przez popyt. Dopiero wtedy dolar amerykański ostatecznie pójdzie w dół po okresie wyjątkowego umocnienia do najwyższego poziomu od ponad 20 lat.

Dlaczego FED nie będzie w stanie nadrobić zaległości?

Wraz z olbrzymimi wydatkami fiskalnymi na walkę z pandemią w Stanach Zjednoczonych w 2020 i 2021 r. – wynoszącymi łącznie około 5 bln USD – pojawiły się nowe silne obawy o stabilność fiskalną amerykańskiego rządu. W 2022 r. okazało się, że boom na rynkach aktywów w 2020 r., a w szczególności w 2021 r., a także rekordowy wzrost dochodów osobistych spowodowany znacznym napływem gotówki w wyniku pandemii, wygenerowały wyjątkowo duże wpływy podatkowe, pomagając złagodzić te obawy budżetowe przynajmniej tymczasowo. O ile w bieżącym roku kalendarzowym sprawy nie wyglądają zbyt niepokojąco, o tyle w kolejnych latach sytuacja może być już zupełnie inna. Wynika to z faktu, iż od lat 90. wpływy podatkowe są w coraz większym stopniu skorelowane ze zwrotami z rynku aktywów, a te w tym roku zapowiadają się co najmniej skromnie.

Krótka recesja i bessa w 1990 r. sprawiły, że nominalne wpływy z podatków wzrosły w 1991 r. o 2%, ale w porównaniu z wzrostem o 9-10% w dwóch poprzednich latach nie był to imponujący wynik. Porównajmy to ze skutkami kryzysu technologicznego z lat 2000-2002, kiedy to nominalne wpływy podatkowe przez trzy lata z rzędu, od 2001 do 2003 r., łącznie spadły o 12,3%, mimo iż nominalna gospodarka nadal rosła. Od 2008 r. nominalne wpływy z podatków w Stanach Zjednoczonych osiągnęły nowe maksimum dopiero w 2013 r.

Presja na rynek

W 2022 r. amerykański deficyt budżetowy ma według prognoz wynieść zaledwie -4,5% PKB, a może nawet mniej, wobec prognozowanych -6% na początku roku. Zwrot fiskalny jest tak duży, że amerykański skarb państwa może nawet zmniejszyć skalę niektórych aukcji obligacji skarbowych w bieżącym roku, co pomoże zrównoważyć część presji na rynek, aby wchłonąć emisje papierów skarbowych, ponieważ Fed aktywnie redukuje swój bilans w coraz szybszym tempie do czasu osiągnięcia 95 mld USD/mies. we wrześniu.

Jednak zyski na rynku aktywów z czasów pandemii, wywołane maksymalnym wsparciem ze strony polityki pieniężnej i fiskalnej, miały charakter jednorazowy i nieprędko się powtórzą, ponieważ zarówno Fed, jak i skarb państwa zaciskają pasa w celu ograniczenia inflacji. Nawet bez recesji, zakładając w najlepszym wypadku, że do końca tego roku amerykańskie rynki aktywów będą wykazywać trend boczny lub lekko wzrostowy, przyszłoroczne saldo budżetowe ulegnie znacznemu pogorszeniu, ponieważ wpływy z podatku od zysków kapitałowych są coraz mniejsze, a koszt obsługi istniejącego długu gwałtownie rośnie ze względu na wszystkie wykupywane i nowe obligacje skarbowe generujące obecnie znacznie wyższe rentowności. Dodajmy do tego ostateczną recesję w przyszłym roku i skarb państwa będzie miał problem z finansowaniem swoich priorytetów wydatkowych.

Luzowanie polityki monetarnej?

Według wszelkiego prawdopodobieństwa, z powodu braku inwestycji w poprawę strony podaży, inflacja nie spadnie zanadto do tego czasu i nie umożliwi Fed tak dużego luzowania polityki, jak to miało miejsce w ostatnich cyklach od 2000 r. Być może obawa ta jest na wyrost, jednak będziemy musieli rozważyć reakcję polityczną na kolejną recesję. A w takim otoczeniu Rezerwa Federalna może zostać zepchnięta na boczny tor, kiedy amerykański skarb państwa sięgnie po silniejsze środki.

Za przykład może tu posłużyć wprowadzenie kontroli kapitałowej w celu zatrzymania oszczędności w kraju i/lub represji finansowej poprzez wymuszenie przeznaczenia pewnego odsetka prywatnych oszczędności na amerykańskie obligacje skarbowe oferujące oszczędzającym ujemne realne rentowności ze względu na ograniczenie nominalnych rentowności z obligacji skarbowych. Innymi słowy, polityka pieniężna w szybkim tempie traci na znaczeniu, ponieważ nie jest w stanie zrównoważyć ryzyka inflacji. Gdyby to było możliwe, zagroziłoby to stabilności finansów państwowych. Obserwowanie Fed jest niczym patrzenie we wsteczne lusterko.

Koszyk walut G10

W II kwartale tego roku zmienność kursów walut osiągnęła najwyższy poziom od początku 2020 r., przy czym w przypadku walut G10 wystąpiły niezwykłe rozbieżności w wynikach. Główną zmianą był wzrost wartości dolara amerykańskiego w wyniku gwałtownego przeszacowania tempa zacieśniania polityki Fed i osłabienia jena japońskiego, ponieważ Bank Japonii nie chce ustąpić w sprawie swojej polityki kontroli krzywej dochodowości, przenosząc całą presję, która w normalnych warunkach dotyczyłaby japońskich obligacji skarbowych (JGB), na samego jena (zob. znakomity artykuł Charu w niniejszej prognozie analizujący rosnącą presję na jena japońskiego i politykę Banku Japonii).

Innym wątkiem wartym odnotowania jest słabnąca siła dolara australijskiego pod koniec tego kwartału pomimo znacznego zwiększenia planowanych podwyżek stóp procentowych przez australijski bank centralny, ponieważ rynek obawia się spadku cen metali przemysłowych i zamiarów Chin na nadchodzącą zimę ze względu na politykę „zero Covid” i ryzyko dalszych przestojów w kraju. Nawet waluty surowcowe pod koniec II kwartału odnotowywały gorsze wyniki ze względu na prawdopodobnie przedwczesne obawy dotyczące ostatecznej recesji i/lub na zacieśnianie warunków finansowych, które negatywnie przekłada się na waluty takie jak CAD, nawet jeżeli oczekuje się, że tempo podwyżek stóp wdrożone przez Bank Kanady będzie dorównywać tempu podwyżek Fed. Cena ropy przekroczyła 110 USD za baryłkę, a Kanada jest na dobrej drodze do odzyskania nadwyżki na rachunku obrotów bieżących po tym, jak światowy kryzys finansowy zepchnął ją w tryb deficytu zewnętrznego na ponad dekadę.

Euro będzie miało trudności z odbiciem

W ubiegłym kwartale zdecydowanie za wcześnie próbowaliśmy przewidzieć ożywienie euro, co było wynikiem przedwczesnej nadziei, że wojna w Ukrainie szybko się zakończy, zdejmując z UE dodatkową presję wynikającą z coraz wyższych cen energii elektrycznej i gazu. Ponadto podczas gdy Europejski Bank Centralny (EBC) starał się ostrożnie dążyć do zacieśniania polityki pieniężnej, zdumiewające było to, jak szybko bank poinformował o konieczności zmniejszenia spreadów obligacji państw peryferyjnych poprzez przesunięcie swoich aktywów bilansowych w czasie, w którym miał już zakończyć erę ujemnych stóp procentowych. EBC pozostanie w tyle za wszystkimi z wyjątkiem Banku Japonii. Euro będzie miało trudności z odbiciem, jeżeli chiński popyt na eksport z Europy pozostanie minimalny, wojna w Ukrainie będzie trwać dalej, a Stany Zjednoczone będą nadal ograniczać globalną płynność.

Funt szterling znajduje się w tej samej sytuacji i nadal trudno jest wyobrazić sobie scenariusz wzrostowy dla tej waluty, biorąc pod uwagę skrajne ograniczenia po stronie podaży w Wielkiej Brytanii oraz olbrzymi deficyt zewnętrzny pogłębiony przez wysokie ceny importu energii. Przynajmniej Bank Anglii podtrzymuje twarde stanowisko i jest w stanie podwyższać stopy znacznie łatwiej niż EBC. W parze GBP/USD należy obserwować imponujący poziom 1,2000 ze względu na próbę przełamania go w czerwcu.

Ponadto miała miejsce szokująca podwyżka stóp o 50 punktów bazowych przez Szwajcarski Bank Narodowy na posiedzeniu w czerwcu, która zmieniła narrację dotyczącą franka szwajcarskiego sugerując, że bank centralny jest obecnie mniej zainteresowany pozostawaniem w tyle za EBC w swoich posunięciach politycznych, a także łagodzeniem obaw związanych z kursem waluty, przynajmniej względem EUR. Ostatecznie mocny frank jest jednym z narzędzi, które może pomóc złagodzić presję inflacyjną po tym, jak podstawowy szwajcarski indeks cen konsumpcyjnych (CPI) wzrósł w maju aż do 1,7%, co stanowiło najwyższy poziom od kilkudziesięciu lat, pominąwszy jeden miesiąc w 2008 r.

Para EUR/CHF powróciła do poziomów poniżej 1,0200 po tym, jak przed posiedzeniem szwajcarskiego banku centralnego poruszała się w przedziale 1,04-1,05. Parytet w tej parze będzie testem tolerancji Szwajcarskiego Banku Narodowego wobec mocniejszego franka.

CNH, a w szczególności para CNH/JPY, najprawdopodobniej przykuje naszą uwagę przed końcem roku

W prognozie na II kwartał zauważyliśmy, że z pozoru sterowany kurs USD/CNH, w ramach którego Chiny pozwoliły swojej walucie ściśle podążać za dolarem amerykańskim, nawet gdy ten ostatni gwałtownie się umocnił w stosunku do jena japońskiego, wywindował kurs w parze CNH/JPY do najwyższego poziomu od 2015 r. Generuje to ogromne napięcie w tym regionie, ponieważ eksport Japonii staje się znacznie bardziej konkurencyjny (jak Charu rozsądnie podkreśla w swoim artykule dotyczącym Banku Japonii i JPY, ten argument ma swoje ograniczenia, ponieważ duża część japońskiej produkcji pochodzi obecnie z całej Azji, w tym z Chin). To właśnie mniej więcej w czasie, gdy para CNH/JPY doszła do poziomu 20,00 jeszcze w 2015 r., Chiny przeprowadziły gruntowną przebudowę swojego systemu kursowego. Prawdopodobnie nie jest przypadkiem, że to właśnie w dniu, gdy kurs ten osiągnął poziom 20,00 w tym roku, Chiny doprowadziły do wzrostu zmienności w parze USD/CNH, pozwalając swojej walucie wybić się zdecydowanie ponad swój dotychczasowy bardzo wąski przedział.

W chwili pisania tego tekstu Bank Japonii na posiedzeniu w dniu 17 czerwca podtrzymał swoją decyzję o kontynuacji kontroli krzywej dochodowości, a para CNH/JPY znalazła się tuż powyżej dziennego maksimum z marca na poziomie 20,17. Wcześniej przewidywaliśmy, że Chiny zdecydują się na osłabienie swojej waluty tylko w przypadku zaniku ryzyka inflacyjnego, co wymagałoby znacznego spadku cen surowców. Niezależnie od tego, CNH może okazać się najważniejszą walutą do obserwowania jako potencjalne nowe źródło zmienności rynkowej, jeżeli Chiny wykonają ruch w kierunku osłabienia jej w tym kwartale lub w następnym – co może również przyczynić się do zakończenia ery silniejszego dolara amerykańskiego.

Wszystkie prognozy Saxo Banku dostępne tutaj.