Christopher Dembik: Zegar tyka – miesięczna prognoza makro

Narracja o „przejściowym” charakterze inflacji nie ma już racji bytu. W listopadzie inflacja CPI w Stanach Zjednoczonych wzrosła o 6,8% w ujęciu rocznym. To najwyższy poziom od 1982 r. Presja inflacyjna jest szeroko zakrojona: obejmuje np. energię (+3,5%), benzynę (+6,1%) i używane samochody (+2,5%). Ceny bazowe również rosną w najszybszym tempie od 30 lat. Badania sugerują, że presja inflacyjna w Stanach Zjednoczonych osiągnęła już wartość szczytową. Naszym zdaniem jest jeszcze za wcześnie na takie definitywne twierdzenia. Należy oczekiwać, że amerykańska Rezerwa Federalna (Fed) przyspieszy tempo ograniczania skupu aktywów (tzw. tapering). W efekcie luzowanie ilościowe zakończy się w marcu 2022 r. zamiast w czerwcu 2022 r.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Naszym zdaniem w 2022 r. możliwe są co najmniej dwie podwyżki stóp procentowych. W Chinach rząd zaczął ponownie odkręcać kurek z kredytami. Nasz wskaźnik wyprzedzający, impuls kredytowy w Chinach, nadal znajduje się na niskim poziomie. Jednak w 2022 r. najprawdopodobniej ponownie przyjmie wartości dodatnie, odzwierciedlając bardziej akomodacyjne podejście. Państwo Środka wydało również nowe wytyczne w sprawie emisji dwutlenku węgla po corocznej Centralnej Konferencji Pracy Gospodarczej 13 grudnia.

Stany Zjednoczone: To nie jest przejściowe

Debata dobiegła końca. Zwolennicy „przejściowej” inflacji przegrali. Zarówno prezes Fed Jerome Powell, jak i sekretarz skarbu Janet Yellen przyznali, że w tym momencie należałoby odejść od stosowania terminu „przejściowy” w kontekście dyskusji na temat obecnych trendów inflacyjnych w Stanach Zjednoczonych.

„Termin „przejściowy” stosujemy zwykle w takim sensie, że nie pozostawi to trwałego śladu w postaci wyższej inflacji (…). Myślę, że to chyba dobry moment, aby odejść od tego sformułowania i spróbować dokładniej wyjaśnić, co mamy na myśli” – powiedział Powell podczas przesłuchania w Kongresie 30 listopada.

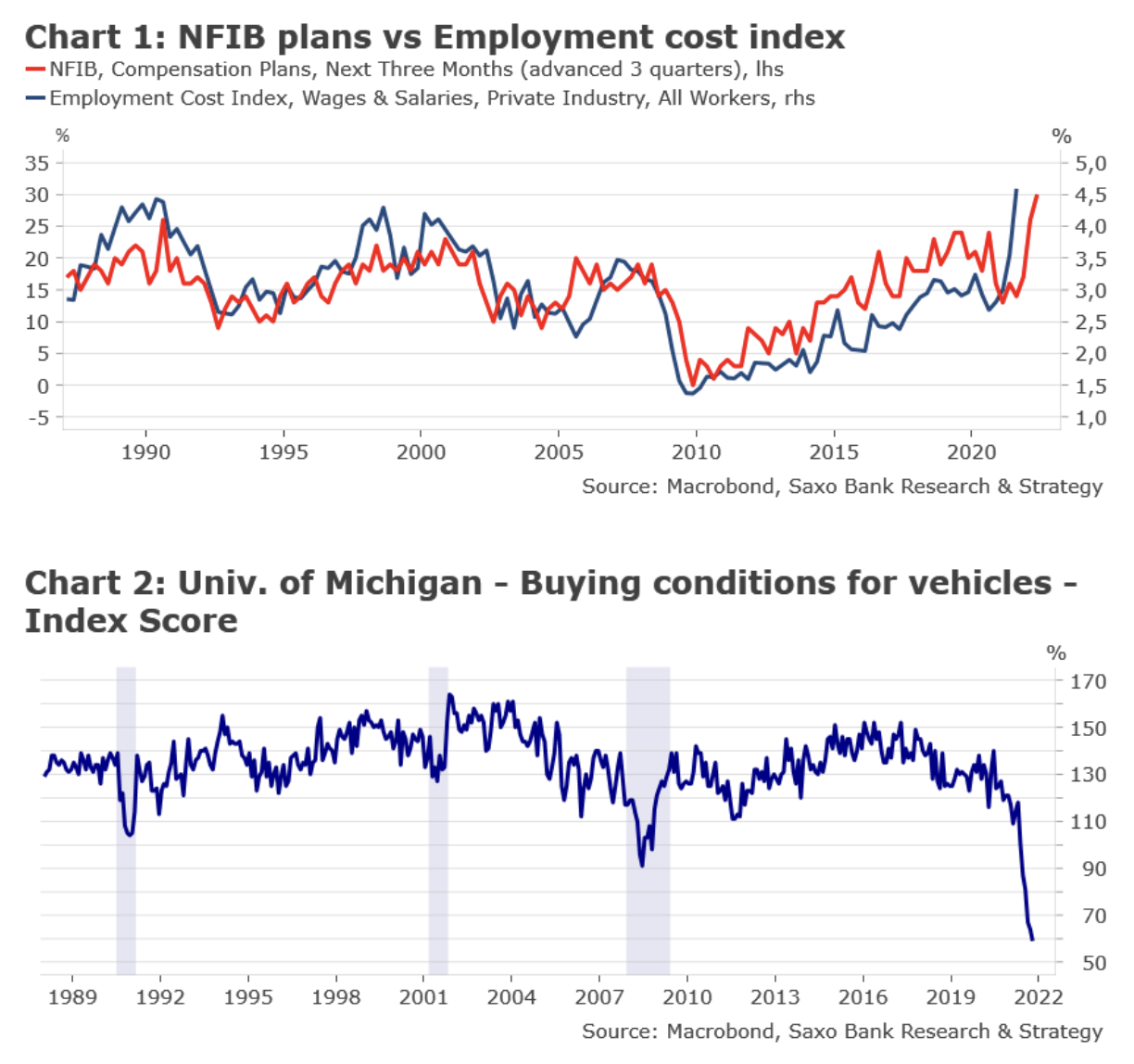

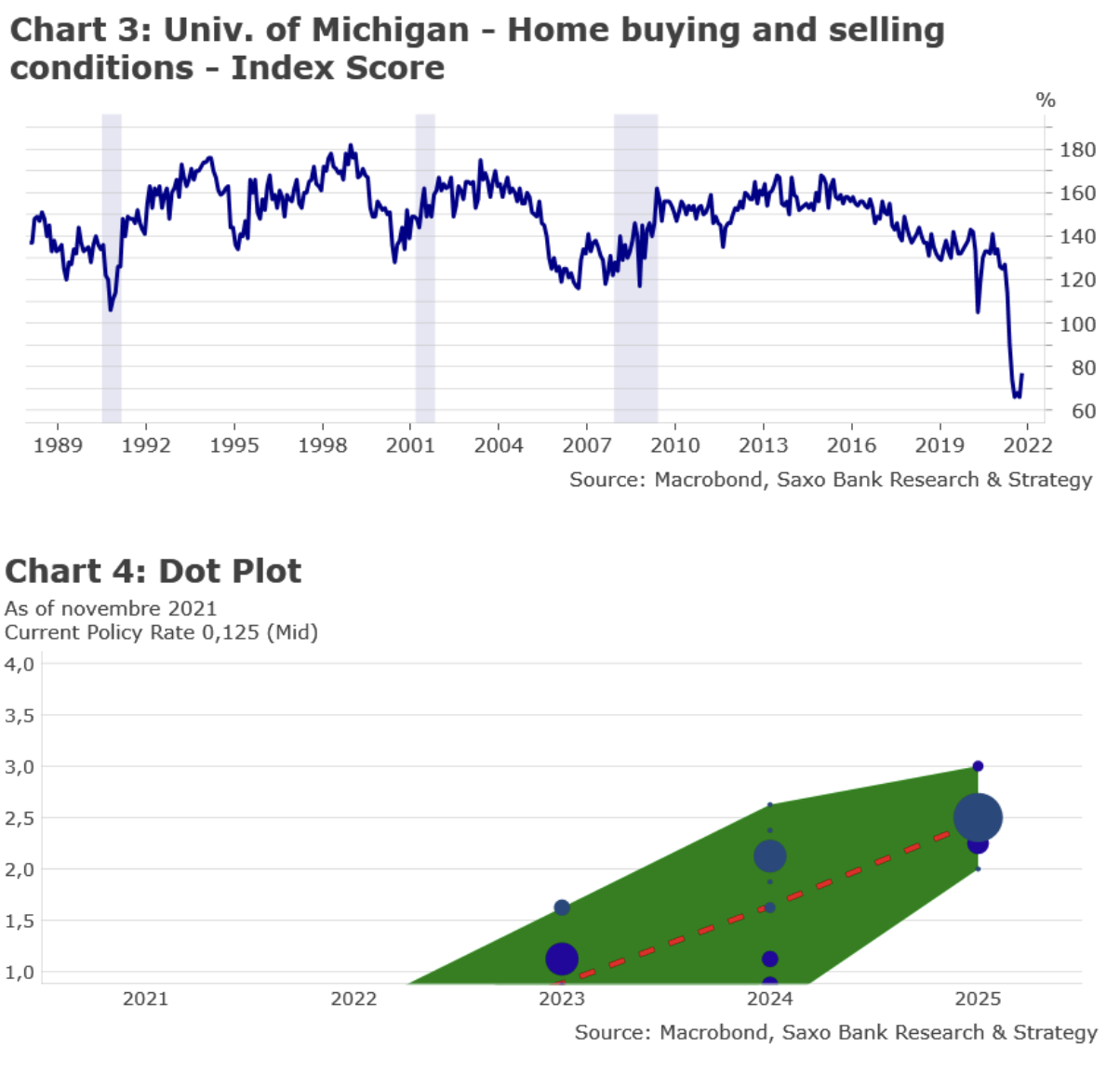

Stany Zjednoczone stoją w obliczu spirali płacowo-cenowej (wykres 1). Plany NFIB dotyczące wynagrodzeń o trzy miesiące wyprzedzają wskaźnik kosztów zatrudnienia (mierzący wzrost całkowitych wynagrodzeń pracowników). Planuje się podwyższyć wynagrodzenia netto w ciągu najbliższych trzech miesięcy aż o 30%. To najwyższy poziom w historii. W III kwartale wskaźnik kosztów zatrudnienia wzrósł o 4,5% w ujęciu rok do roku. Należy się spodziewać, że będzie on nadal rosnąć, najprawdopodobniej znacznie przekraczając 5% w 2022 r. Jednak rosnące koszty życia niwelują niektóre korzyści płynące z wyższych wynagrodzeń dla pracowników. Muszą oni więcej płacić za szeroką gamę produktów. Na kwestię tę zwrócono uwagę w listopadowym raporcie w sprawie CPI. Przykładowo, warunki kupna pojazdów są na najgorszym poziomie w historii (wykres 2), a warunki kupna i sprzedaży domów są nadal bardzo negatywne (wykres 3). Jednak najniższy punkt być może został już osiągnięty.

Rezerwa Federalna nie mogła już dłużej przymykać oczu na przyspieszające tempo inflacji. W ostatnich tygodniach pojawiło się wiele dowodów na to, że bank centralny jest daleko w tyle za krzywą inflacji. Należy się spodziewać, że FOMC przyspieszy tempo ograniczania skupu aktywów. W efekcie luzowanie ilościowe zakończyłoby się w marcu 2022 r. zamiast w czerwcu 2022 r. Oczekujemy, że mediana na wykresie punktowym na lata 2022-2024 przesunie się w górę i wskaże na dwie podwyżki stóp procentowych w 2022 r. oraz po cztery podwyżki w 2023 i 2024 r. (wykres 4). Projekcje ekonomiczne powinny również odzwierciedlać niższe bezrobocie i wyższą inflację w 2022 r. Ewolucja wariantu omikron nie powinna mieć większego wpływu na projekcje gospodarcze. Nowy wariant okazuje się na razie przeważnie łagodny. Z podsumowania posiedzenia powinno zostać usunięte słowo „przejściowy”. Podczas konferencji prasowej głównym zadaniem Powella będzie lepsze wyjaśnienie bieżącego i oczekiwanego stanu inflacji. Wywrze to presję na Radę Zarządzającą Europejskiego Banku Centralnego (EBC), która spotka się jeszcze w tym tygodniu. Z pewnością pojawia się coraz więcej wątpliwości co do tempa spadku inflacji w strefie euro w przyszłym roku i w dalszych okresach. Nie oczekujmy jednak od EBC żadnej decyzji w sprawie polityki pieniężnej ani zmiany narracji w tym tygodniu. EBC będzie musiał sprecyzować swoją funkcję reagowania raczej wcześniej niż później.

W 2022 r. ewolucja polityki pieniężnej w Stanach Zjednoczonych będzie zależała przede wszystkim od trajektorii inflacji. Konsensus rynkowy zakłada, że w przyszłym roku inflacja będzie stopniowo spadać w związku z wolniejszym wzrostem popytu i eliminacją zatorów podażowych. Tak wygląda najbardziej optymistyczny scenariusz. Nasz scenariusz bazowy jest nieco gorszy. Utrudnienia dostaw wynikające z chińskiej polityki „zero Covid” oraz wyższe ceny energii spowodowane wieloletnim niedoinwestowaniem infrastruktury energetyki opartej na paliwach kopalnych okażą się bardziej trwałe, niż przewidywano. Inflacja może pozostać zmienna i trudna do przewidzenia. Będzie to stanowiło duże wyzwanie dla amerykańskiej Rezerwy Federalnej, a także dla wszystkich innych światowych banków centralnych. Zamiast dwóch podwyżek stóp procentowych mogą nastąpić trzy.

Chiny: Przez większą część 2021 r. polityka pieniężna i fiskalna była zbyt surowa. To już przeszłość.

Nasz wskaźnik wyprzedzający, impuls kredytowy w Chinach, nadal znajduje się na niskim poziomie (-2,5% PKB). To najniższy poziom od początku 2019 r. Należy się spodziewać, że na początku 2022 r. ponownie przyjmie on wartości dodatnie, zapewniając tym samym pożądane wsparcie globalnej gospodarce. Ludowy Bank Chin zapowiedział w ubiegłym tygodniu, że obniży wskaźnik poziomu rezerwy obowiązkowej (Reserve Requirement Ratio, RRR) o 0,5 punktu procentowego, ze skutkiem od 15 grudnia. Po tym ruchu średni poziom RRR dla wszystkich banków wyniesie 8,4%. Uwolnione środki pieniężne będą niższe niż przewidywano, ponieważ zostaną częściowo obniżone z uwagi na konieczność pokrycia zastrzyków płynności. Konsensus ekonomistów przewiduje, że zastrzyk netto wyniesie około 1,2 bln CNY (tj. 120 mld EUR). Nie jest to dużo jak na chińskie standardy. Jednak naszym zdaniem w najbliższych tygodniach i miesiącach wprowadzane będą kolejne środki wsparcia. Po roku dobrych wyników spodziewamy się, że Chiny z zadowoleniem powitają osłabienie CNY również w 2022 r. Będzie to kolejny sposób na wsparcie strony eksportowej gospodarki. Władze nie mają innego wyjścia, niż pobudzanie wzrostu w 2022 r. Będzie to strategiczny rok dla Chin ze względu na dwa ważne wydarzenia: Zimowe Igrzyska Olimpijskie w lutym 2022 r. i 20. Kongres Partii w październiku 2022 r.

Wreszcie, Państwo Środka wydało również nowe wytyczne w sprawie emisji dwutlenku węgla po corocznej Centralnej Konferencji Pracy Gospodarczej 13 grudnia. Zamiast ustalać cele dotyczące zużycia energii, Chiny będą ograniczać emisję dwutlenku węgla w ramach ogólnego zużycia energii, aby osiągnąć swoje cele środowiskowe. Nie są jeszcze znane wszystkie szczegóły. Jednak nowo dodane moce odnawialne i „energia surowcowa” (feedstock energy) będą teraz zwolnione z wszelkich limitów zużycia energii, aby pomóc w zagwarantowaniu dostaw energii. To prawdopodobnie oznacza, że ograniczenia w przemyśle ciężkim, takim jak węglowo-chemiczny i petrochemiczny, w perspektywie krótkoterminowej zostaną złagodzone. Nowe podejście ma na celu uniknięcie zakłóceń w dostawach energii, które były często obserwowane w ciągu ostatnich kilku miesięcy, oraz promowanie „stabilnego” wzrostu w 2022 r.