Sankcje gospodarcze i SWIFT. Jak finanse stały się bronią geopolityczną

W XXI wieku globalne konflikty rzadko rozpoczynają się od konwencjonalnych uderzeń militarnych, a linie frontu coraz częściej przebiegają z dala od tradycyjnych pól bitewnych. Współczesne wojny o dominację wygrywa się w równym stopniu na serwerach banków centralnych, w izbach rozliczeniowych oraz w gąszczu międzynarodowych regulacji finansowych, co przy użyciu czołgów czy lotnictwa. Sankcje gospodarcze i SWIFT stały się dziś jednymi z najważniejszych narzędzi nacisku geopolitycznego, ponieważ pozwalają uderzać nie w terytorium przeciwnika, lecz w jego dostęp do płynności, handlu i globalnej infrastruktury rozliczeniowej.

Obserwujemy fundamentalną zmianę paradygmatu prowadzenia polityki zagranicznej, w którym kapitał, płynność i dostęp do infrastruktury rynkowej stały się narzędziami nacisku o niespotykanej jeszcze niedawno sile rażenia. Zjawisko to w literaturze ekonomicznej i geopolitycznej określa się mianem „weaponization of finance”, co w wolnym tłumaczeniu oznacza przekształcenie systemu finansowego w broń. Jest to celowe i wyrafinowane wykorzystanie dominacji walutowej oraz globalnej infrastruktury płatniczej do osiągania celów strategicznych, najczęściej poprzez izolację „niepokornych” państw i odcinanie ich od krwiobiegu światowej gospodarki.

Przez dekady po zakończeniu zimnej wojny panowało powszechne przekonanie, że globalizacja jest procesem nieodwracalnym, a rynki finansowe stanowią „neutralną” przestrzeń, w której kapitał przepływa swobodnie tam, gdzie może osiągnąć najwyższą stopę zwrotu. Praktyka ostatnich lat pokazała jednak, że ta neutralność była iluzją, opartą na milczącym konsensusie i dominacji jednego supermocarstwa. Kiedy zaufanie, jakkolwiek iluzoryczne by ono nie było, między głównymi aktorami globalnej sceny politycznej uległo załamaniu, infrastruktura ułatwiająca dotychczas globalny handel została natychmiast zaadaptowana do nakładania bolesnych sankcji gospodarczych.

Radykalne odcinanie państw takich jak Iran czy Rosja od globalnego systemu nie niszczy ich handlu, wbrew początkowym założeniom pomysłodawców takich restrykcji. Zamiast tego, potężna presja sankcyjna spycha wymianę handlową do szarej strefy i wymusza tworzenie zupełnie nowej, alternatywnej architektury rynkowej.

W ten sposób na naszych oczach rodzi się dwubiegunowy świat finansów i surowców. Z jednej strony funkcjonuje wysoce uregulowany i oparty na dolarze system zachodni, z drugiej zaś pączkuje i rośnie w siłę system równoległy. Ten drugi jest, z naszej perspektywy, znacznie mniej przejrzysty, opiera się na rozliczeniach w walutach lokalnych, handlu barterowym, ukrytych rezerwach złota oraz kryptowalutach. Korzystają z niego nie tylko państwa objęte bezpośrednimi sankcjami, ale także kraje tak zwanego “Globalnego Południa”, które z niepokojem obserwują arbitralność decyzji Waszyngtonu czy Brukseli i pragną uniezależnić swoje gospodarki od ryzyka nagłego odcięcia od dolarowej płynności. Ten równoległy ekosystem charakteryzuje się wyższymi kosztami transakcyjnymi i ogromnym zapotrzebowaniem na innowacje logistyczne, ale jego głównym celem nie jest optymalizacja zysku, lecz zapewnienie przetrwania i zachowanie suwerenności gospodarczej. Dla inwestorów i traderów zrozumienie mechaniki działania tej podzielonej, globalnej gospodarki jest istotne z perspektywy analizy makroekonomicznej. Media zewsząd straszą nas tzw. “rosyjską propagandą”, ale tak samo jak prawdopodobnie nierozważnie jest tkwić w “rosyjskiej bańce” (czy jakiejkolwiek innej), tak samo (a czasami nawet gorzej) jest tkwić w “zachodniej bańce” i myśleć, że nasz świat jest pod wszystkimi względami najlepszy.

Sankcje gospodarcze i SWIFT – jak działa finansowa broń Zachodu

Aby w pełni zrozumieć, w jaki sposób finanse zostały przekształcone w oręż geopolityczny, należy w pierwszej kolejności zdemistyfikować rolę systemu SWIFT, czyli Society for Worldwide Interbank Financial Telecommunication. W powszechnej świadomości SWIFT często błędnie utożsamiany jest z systemem transferu pieniędzy, wielką izbą rozliczeniową, w którym fizycznie księguje się przepływy kapitału. W rzeczywistości jest to wysoce zabezpieczony system komunikacji, potężny komunikator dla banków, który standaryzuje wiadomości o zleceniach płatniczych. Prawdziwe transfery środków odbywają się poprzez sieć kont korespondenckich, znanych w żargonie bankowym jako konta Nostro i Vostro. Niemniej jednak, odcięcie danego kraju czy konkretnych instytucji od sieci SWIFT jest wyrokiem izolacji. Bank pozbawiony dostępu do tego systemu staje się finansowo głuchy i ślepy. Nie może w zautomatyzowany, bezpieczny i weryfikowalny sposób poinformować partnera na drugim końcu świata o chęci rozliczenia transakcji. Odcięcie od SWIFT nie blokuje fizycznie pieniędzy – nie ma żadnego mechanizmu, który „zamraża” konto Nostro/Vostro tylko dlatego, że nie możesz wysłać komunikatu. Te konta nadal istnieją, nadal mają na sobie pieniądze, banki nadal mogą je zaksięgować. SWIFT to tylko najwygodniejszy, zautomatyzowany kanał do powiedzenia „zrób to księgowanie”. Bez niego trzeba to zrobić ręcznie – telefon, faks, mail z podpisem cyfrowym, dedykowany komunikator między dwoma bankami, które się dogadały bilateralnie. W dobie handlu wysokich częstotliwości i globalnych łańcuchów dostaw może oznaczać gospodarczą marginalizację (i w większości przypadków oznacza, z naszej, zachodniej perspektywy).

Zdolność do wykorzystania infrastruktury takiej jak SWIFT jako narzędzia nacisku wynika bezpośrednio z amerykańskiej hegemonii walutowej. Od czasu porozumienia z Bretton Woods, a w szczególności od momentu ustanowienia systemu petrodolara w latach siedemdziesiątych ubiegłego wieku, dolar amerykański pełni rolę niekwestionowanej globalnej waluty rezerwowej i głównego środka rozliczeniowego w handlu międzynarodowym.

Daje to władzom w Waszyngtonie unikalny przywilej stosowania tak zwanej jurysdykcji ekstraterytorialnej. Nawet jeśli firma z Europy chce kupić surowce od podmiotu w Azji, a transakcja rozliczana jest w dolarach, Departament Skarbu USA ma technologiczną i prawną możliwość zablokowania takiego transferu, jeśli uzna go za sprzeczny z amerykańskim interesem narodowym lub reżimem sankcyjnym. To właśnie ta asymetria siły doprowadziła do ukształtowania się percepcji dolara jako broni masowego rażenia w świecie finansów.

Prawdziwym historycznym punktem zwrotnym, który na zawsze zmienił globalną architekturę ryzyka, był jednak luty i marzec 2022 roku. Po wybuchu pełnoskalowego konfliktu w Europie Wschodniej, państwa zachodnie podjęły bezprecedensową decyzję o zamrożeniu rezerw walutowych rosyjskiego banku centralnego, szacowanych na około trzysta miliardów dolarów. Wydarzenie to można określić mianem finansowego przekroczenia Rubikonu. W ułamku sekundy decydenci polityczni w stolicach na całym świecie uświadomili sobie brutalną prawdę, tzn. suwerenne rezerwy walutowe trzymane w postaci cyfrowych zapisów w walutach fiducjarnych i zachodnich obligacjach nie są w istocie aktywami wolnymi od ryzyka. Są one raczej formą zobowiązania emitenta, które może zostać anulowane z dnia na dzień decyzją polityczną.

Zjawisko to wywołało głęboki wstrząs w państwach Bliskiego Wschodu, Azji i Ameryki Południowej. Zamrożenie rezerw pokazało reszcie świata, że tradycyjne zarządzanie rezerwami państwowymi przestało zapewniać bezpieczeństwo narodowe, co stało się najsilniejszym w historii katalizatorem przyspieszającym proces poszukiwania alternatyw.

Architektura równoległych rynków walutowych

W odpowiedzi na opisaną wyżej diagnozę ryzyka, procesy de-dolaryzacji przeszły z fazy teoretycznych rozważań akademickich do etapu twardej praktyki geopolitycznej. Państwa skupione wokół bloku BRICS, a także szeroko rozumiane rynki wschodzące, rozpoczęły intensywne prace nad zabezpieczeniem swoich gospodarek przed groźbą ewentualnych sankcji wtórnych. De-dolaryzacja nie oznacza oczywiście, że świat nagle całkowicie zrezygnuje z waluty amerykańskiej, ponieważ jej płynność i głębokość amerykańskiego rynku długu pozostają bezkonkurencyjne. Proces ten polega raczej na systematycznym dywersyfikowaniu ryzyka i tworzeniu infrastruktury ratunkowej, która mogłaby przejąć ciężar rozliczeń w przypadku odcięcia od systemu zachodniego. Kluczowym elementem tej strategii jest budowa i wdrażanie alternatywnych systemów przesyłania komunikatów finansowych – a więc budowy alternatywy dla SWIFT.

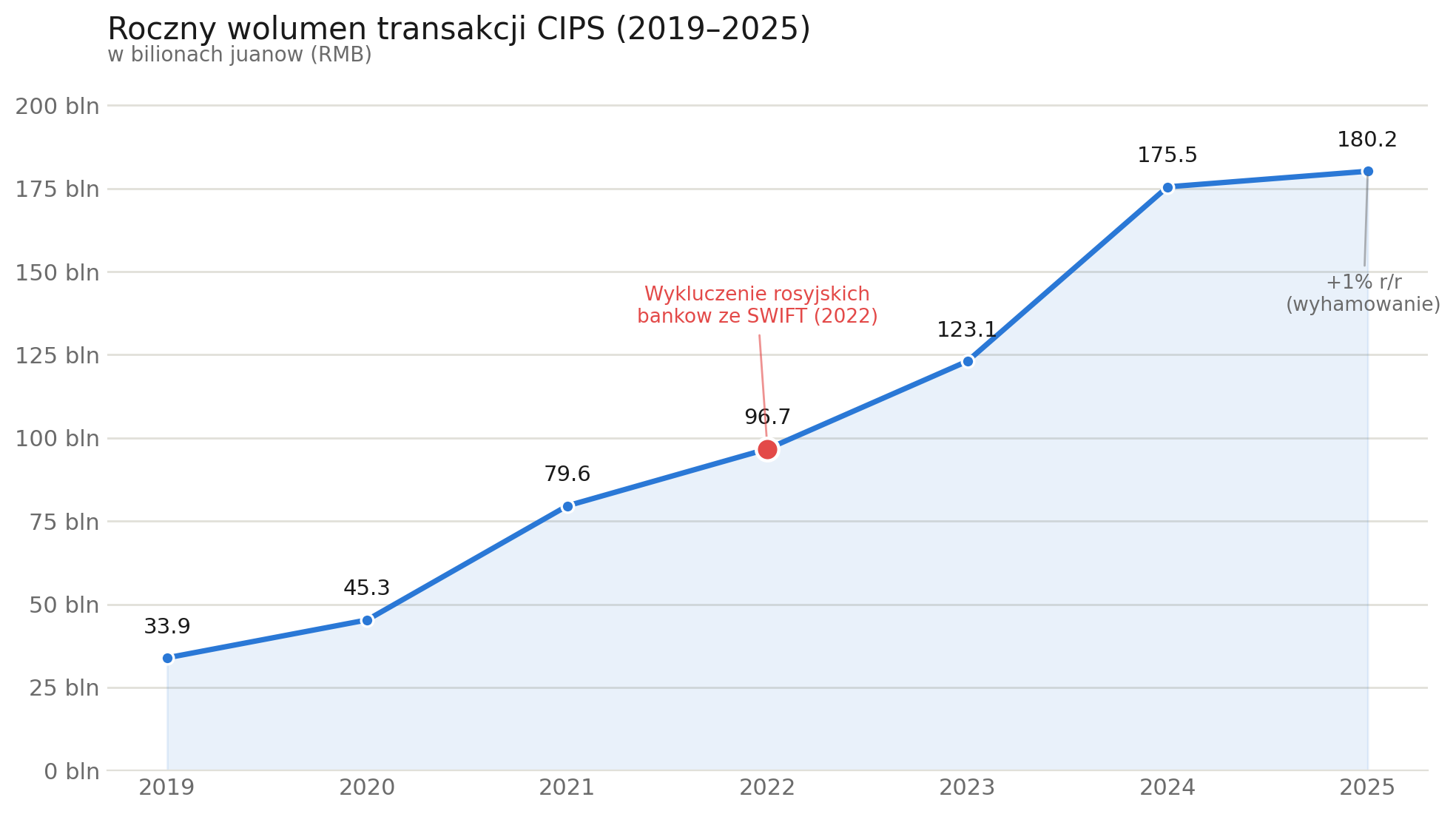

Wiodącą rolę odgrywają tu Chiny, które od lat rozwijają swój system CIPS (ang. Cross-Border Interbank Payment System). Choć nadal często opiera się on na infrastrukturze komunikacyjnej SWIFT w relacjach z zachodnimi partnerami, to w architekturze wewnętrznej i w kontaktach z państwami sojuszniczymi, CIPS oferuje całkowicie niezależny kanał clearingowy, oparty bezpośrednio na renminbi, na juanie chińskim. Wzrost wolumenów przepływających przez CIPS jest wykładniczy, co idealnie koreluje ze staraniami Pekinu o umiędzynarodowienie własnej waluty. Z kolei w Rosji, na długo przed eskalacją sankcji, uruchomiono system SPFS (daruję sobie tłumaczenie z cyrylicy, wybaczcie 😉 ), który choć początkowo miał zasięg wyłącznie krajowy, obecnie integruje banki z państw ościennych oraz strategicznych partnerów handlowych. Te równoległe “rurociągi” komunikacyjne tworzą szkielet nowego, niezależnego od Zachodu systemu finansowego.

Zjawiskiem równie fascynującym z perspektywy rynkowej jest renesans rozliczeń w walutach lokalnych oraz powrót do handlu o charakterze barterowym. Zamiast zmuszać uczestników rynku do konwersji kapitału na dolary przy każdej transakcji, państwa o rozwiniętych relacjach dwustronnych ustalają własne linie swapowe. Obserwujemy ogromny wzrost znaczenia juana na przykład w rozliczeniach między Chinami, a państwami Bliskiego Wschodu, gdzie surowce energetyczne coraz częściej kwotowane i opłacane są w walucie Państwa Środka, tworząc zalążki “petrojuana”. Z podobnych mechanizmów korzystają Indie, promując internacjonalizację rupii w handlu z sąsiadami i dostawcami surowców. Jednakże handel w walutach nie-rezerwowych rodzi gigantyczne wyzwania, takie jak problem nierównowagi handlowej. Jeśli kraj eksportujący surowce gromadzi słabo konwertowalne waluty lokalne swoich klientów, ma problem z ich ponownym zainwestowaniem, co prowadzi do frustracji eksporterów i wymusza transakcje bezpośredniej wymiany dóbr, przypominające gospodarkę sprzed stuleci, ale realizowane na wielomiliardową skalę.

Ostatecznym gwarantem stabilności w tym nowym układzie pozostaje złoto fizyczne, masowo akumulowane przez banki centralne dywersyfikujące rezerwy poza walutami fiat.

Szara strefa i rozdział rynków surowcowych

Równolegle do powstawania alternatywnej architektury finansowej, obserwujemy bezprecedensowe w historii rozwidlenie rynków surowcowych, zwłaszcza w sektorze surowców energetycznych. Ponieważ energia jest krwiobiegiem każdej gospodarki, sankcje nakładane na państwa eksportujące ropę i gaz napotykają na potężny opór samego rynku, który z definicji dąży do wyrównania podaży i popytu. Efektem ubocznym obostrzeń jest powstanie gigantycznej szarej strefy w transporcie morskim, w tym zjawiska tak zwanych flot cieni (ang. shadow fleets).

Co istotne, jednostki te operują bez tradycyjnych, zachodnich certyfikatów i ubezpieczeń branżowych. Szara flota stworzyła w istocie własny ekosystem ubezpieczeniowy i reasekuracyjny, oparty na kapitale państwowym krajów omijających sankcje.

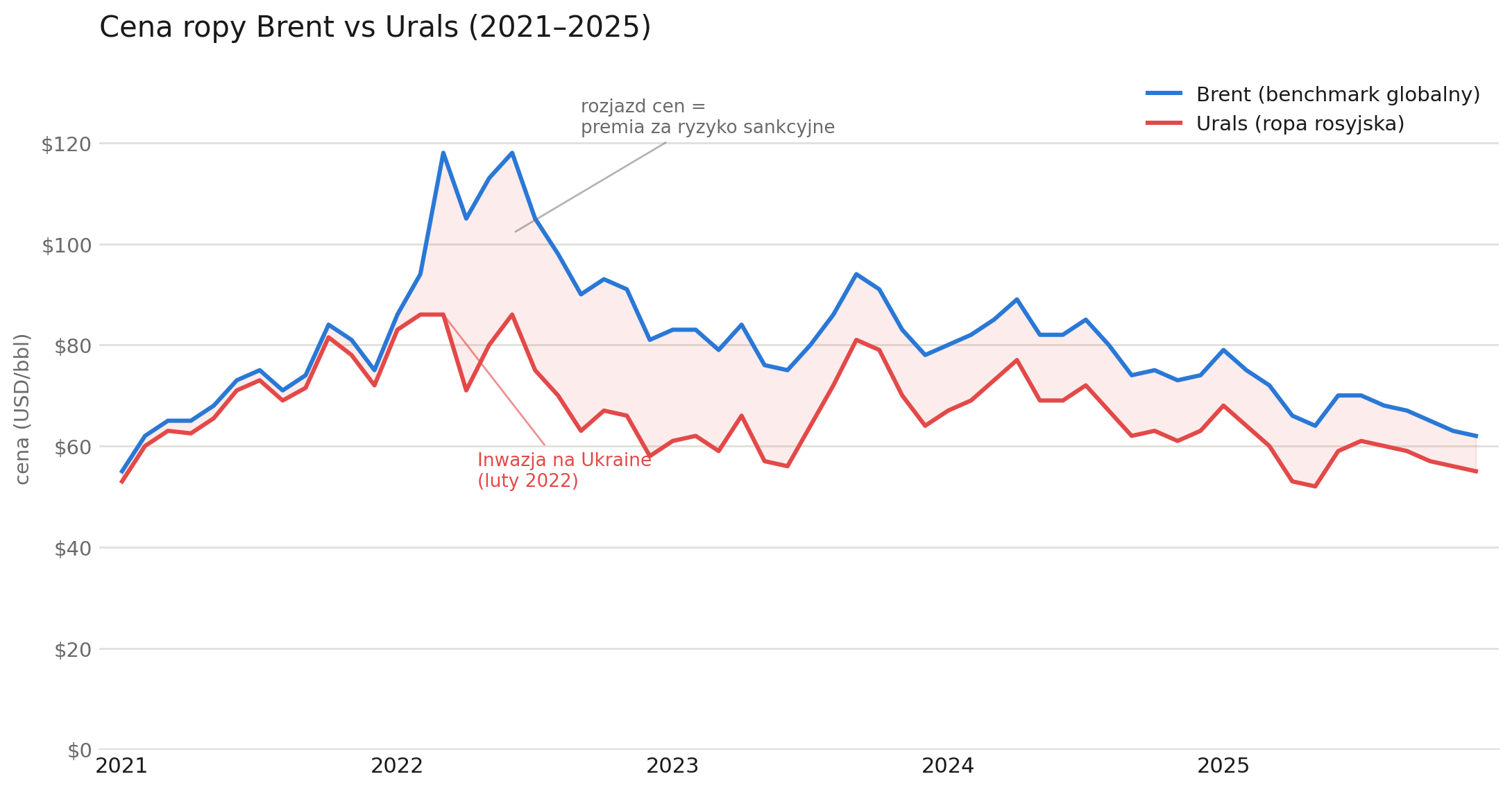

Z transportem surowców wiąże się nierozerwalnie zjawisko ukrywania ich pochodzenia. Biorąc pod uwagę fakt, że ropa naftowa czy gaz są w swojej naturze absolutnie homogeniczne i niemożliwe do odróżnienia bez specjalistycznej dokumentacji, niezwykle łatwo jest ukryć ich prawdziwe źródło. Typowym schematem działania jest eksport taniej, objętej sankcjami ropy do państw neutralnych o potężnych mocach przerobowych. Gigantyczne kompleksy rafineryjne w Azji Południowej czy na Dalekim Wschodzie absorbują surowiec po obniżonych cenach, a następnie przetwarzają go na gotowe produkty ropopochodne, takie jak olej napędowy czy paliwo lotnicze. Po rafinacji produkty te zyskują zupełnie nową metkę kraju pochodzenia, stają się z punktu widzenia zachodnich przepisów legalne i trafiają z powrotem na lukratywne rynki w Europie i Stanach Zjednoczonych. Proces ten obnaża w pewnym sensie fasadowość niektórych reżimów sankcyjnych, jednocześnie zwiększając zyski państw pośredniczących, które stają się wielkimi wygranymi nowej układanki geopolitycznej.

Fundamentalnym skutkiem istnienia tych dwóch obiegów towarowych jest trwałe rozszczepienie cen dla dokładnie tego samego aktywa w zależności od jurysdykcji i pochodzenia. Na klasycznym, w pełni zglobalizowanym rynku zasada jednej ceny gwarantuje, że to samo dobro kosztuje mniej więcej tyle samo na całym świecie, z drobnymi odchyleniami na koszty logistyki. Obecnie jednak obserwujemy głębokie spready i dyskonta na rynkach surowcowych. Doskonałym przykładem jest drastyczna różnica w wycenie zachodniej ropy Brent w stosunku do ropy z państw sankcjonowanych, co stwarza ogromne pole do popisu dla funduszy hedgingowych i nieformalnych pośredników. Podobne anomalie można dostrzec na rynku metali szlachetnych, gdzie fizyczne złoto na giełdach w Szanghaju czy Dubaju potrafi być notowane z wyraźną premią w stosunku do wycen na londyńskiej giełdzie LBMA czy nowojorskim COMEX-ie. Ta strukturalna anomalia cenowa dowodzi, że płynność została zaburzona, a przepływy kapitału i towarów są determinowane przez granice polityczne w równie dużym stopniu, co przez fundamentalne prawa popytu i podaży, a może nawet i większym.

Co to oznacza dla inwestorów?

Przez dekady inwestorzy uwzględniali również ryzyko geopolityczne w swoich modelach, np. poprzez spready na obligacjach rynków wschodzących, premie za ryzyko kraju czy dyskonta stosowane przy wycenie spółek działających w niestabilnych jurysdykcjach. Tym, co się zmieniło, nie jest sam fakt istnienia tej zmiennej, lecz jej charakter. Wygląda na to, że szczególnie w ostatnich latach geopolityka stała się czynnikiem strukturalnym, obecnym w bazowym scenariuszu niemal każdej klasy aktywów, a nie tylko w stress-testach portfela. Zwiększona zmienność na rynkach energetycznych i surowcowych w momentach zaostrzania sankcji czy wprowadzania nowych ceł drastycznie utrudnia prognozowanie cykli koniunkturalnych, a nagłówek o zablokowaniu cieśniny handlowej czy embargu na sektor technologiczny potrafi w ułamku sekundy wymazać wielomiesięczne zyski z portfeli akcyjnych.

W tym niestabilnym środowisku, rewizji ulega podejście do złota jako tzw. „twardego pieniądza”. Przez lata wśród sporej części uczestników rynku dominowała narracja, że złoto papierowe, w postaci kontraktów terminowych lub popularnych funduszy typu ETF, stanowi wystarczającą ekspozycję na ten rynek i doskonale naśladuje ruchy cenowe metalu bez obciążeń logistycznych. Jednak w dobie głębokiego braku zaufania do zachodnich instytucji depozytowych, izb rozliczeniowych i rządów, rynki wschodzące i duzi gracze instytucjonalni żądają fizycznej dostawy kruszcu. Cykle potężnej, niesłabnącej akumulacji złota przez banki centralne Azji i Bliskiego Wschodu są dla uważnych obserwatorów rynku najsilniejszym sygnałem ostrzegawczym. Pokazują one wyraźnie chęć ewakuacji z systemu dolarowego w bezpieczną przystań, której nie da się zablokować kliknięciem w waszyngtońskim departamencie. Dla inwestorów oznacza to konieczność przemyślenia struktury własnego portfela, z uwzględnieniem faktu, że w ekstremalnych scenariuszach papierowe roszczenie do aktywa może okazać się całkowicie bezwartościowe.

Warto przy tej okazji znać istnienie zjawiska, które bywa określane mianem arbitrażu geopolitycznego, nawet jeśli dla przeciętnego inwestora giełdowego jest to zazwyczaj sfera obserwacji, a nie realnej strategii inwestycyjnej.

Dla zwykłego inwestora portfelowego z Zachodu próba bezpośredniego „zagrania” na tym arbitrażu napotyka poważne bariery praktyczne – od braku dostępu do tych rynków, przez ograniczenia regulacyjne własnej jurysdykcji, po brak przejrzystości i wiarygodnych danych o kontrahentach.

Świadomość tego zjawiska jest jednak istotna z innego powodu – pomaga zrozumieć asymetrię ryzyka, na jaką wystawieni są inwestorzy trzymający aktywa pośrednio związane z podmiotami z państw objętych sankcjami. Posiadacze kwitów depozytowych reprezentujących akcje spółek z państw, które z dnia na dzień stały się wykluczone na arenie międzynarodowej, doświadczyli w ostatnich latach bolesnej lekcji polegającej na całkowitej utracie dostępu do swojego kapitału, mimo że z fundamentalnego punktu widzenia same spółki nadal funkcjonowały i generowały potężne zyski gotówkowe. Ponadto pojawia się ryzyko tak zwanych wtórnych sankcji. Nawet inwestycja w z pozoru bezpieczną i neutralną europejską firmę logistyczną lub technologiczną może okazać się ryzykowna, jeśli firma ta zostanie wykryta na obsłudze transakcji podmiotów z czarnej listy i w efekcie odcięta od amerykańskiego rynku kapitałowego, co prowadzi do błyskawicznej dewaluacji jej akcji. Zrozumienie przepisów compliance i podstawowy audyt geopolityczny spółek z portfela są dziś integralnym elementem analizy wielu profesjonalnych uczestników rynku, nie po to, by szukać arbitrażu, lecz by unikać niewidocznych na pierwszy rzut oka pułapek na kapitał.

Podsumowanie

To, czego jesteśmy świadkami, nie jest końcem globalizacji finansowej w dosłownym sensie – kapitał wciąż płynie przez granice na ogromną skalę, a dolar pozostaje walutą bez realnej konkurencji pod względem płynności i głębokości rynku długu. Kończy się raczej era jednolitej, „neutralnej” infrastruktury finansowej, wspólnej dla wszystkich uczestników niezależnie od ich pozycji geopolitycznej. W jej miejsce wyłania się architektura dwubiegunowa: wysoce uregulowany system zachodni oparty na dolarze i SWIFT oraz rozwijający się równolegle ekosystem alternatywny – droższy i zachodniej perspektywy mniej przejrzysty, ale coraz bardziej dojrzały, oparty na systemach takich jak CIPS i SPFS, rozliczeniach w walutach lokalnych, handlu barterowym i fizycznej akumulacji złota.

Kluczowy wniosek dotyczy jednak nie tyle samej fragmentacji, ile sposobu, w jaki bywa ona przedstawiana. Sankcje i odcięcie od SWIFT nie są nieuchronnym wyrokiem totalnej izolacji gospodarczej, jak sugeruje część zachodniej narracji. Mechanizm ten działa raczej przez tarcie operacyjne, koszty i ryzyko reputacyjne niż przez twardą blokadę przepływu pieniędzy, co tłumaczy, dlaczego państwa objęte restrykcjami nie znikają z mapy handlu, lecz spychają wymianę do szarej strefy i budują własne kanały. Widać to wyraźnie w rozszczepieniu rynków surowcowych: ten sam baryłka ropy czy uncja złota potrafią mieć dziś różną cenę w zależności od jurysdykcji i pochodzenia, a granice polityczne wpływają na przepływy kapitału i towarów w stopniu co najmniej porównywalnym z prawami popytu i podaży.

Być może geopolityka przestała być rzadkim, ogonowym ryzykiem, a stała się stałym elementem krajobrazu makroekonomicznego, wymagającym tej samej dyscypliny analitycznej co stopy procentowe czy inflacja. Przynależność jurysdykcyjna aktywa, kontrahenta czy łańcucha dostaw staje się równie istotnym czynnikiem wyceny, co fundamenty ekonomiczne. Globalizacja finansowa zatem nie umiera, ale raczej się rozszczepia, a zrozumienie reguł rządzących każdą z powstających odnóg tego systemu, w połączeniu z odpornością zarówno na „zachodnią”, jak i każdą inną bańkę informacyjną, staje się dziś nie tyle przewagą konkurencyjną, ile warunkiem koniecznym świadomego poruszania się po rynku.