Szwajcarski nadzór złamał zasady gry

Transakcja przejęcia Credit Suisse wynegocjowana w weekend przez szwajcarski rząd złamała wszystkie zasady, pozostawiając pieniądze akcjonariuszom i równocześnie eliminując posiadaczy kapitału dodatkowego Tier 1 (AT1). To posunięcie zaburzyło strukturę kapitałową i sprawiło, że rynek AT1 o wartości 250 mld USD wczoraj rano odnotował spadek. Decyzja szwajcarskiego nadzoru może mieć długoterminowe konsekwencje dla europejskich banków, ponieważ koszt kapitału wzrośnie. Wyjaśnijmy zatem, jak działa rynek AT1 i dlaczego jest on ważny dla europejskich banków.

Projekt przejęcia Credit Suisse wywołuje fale uderzeniowe przez obligacje AT1

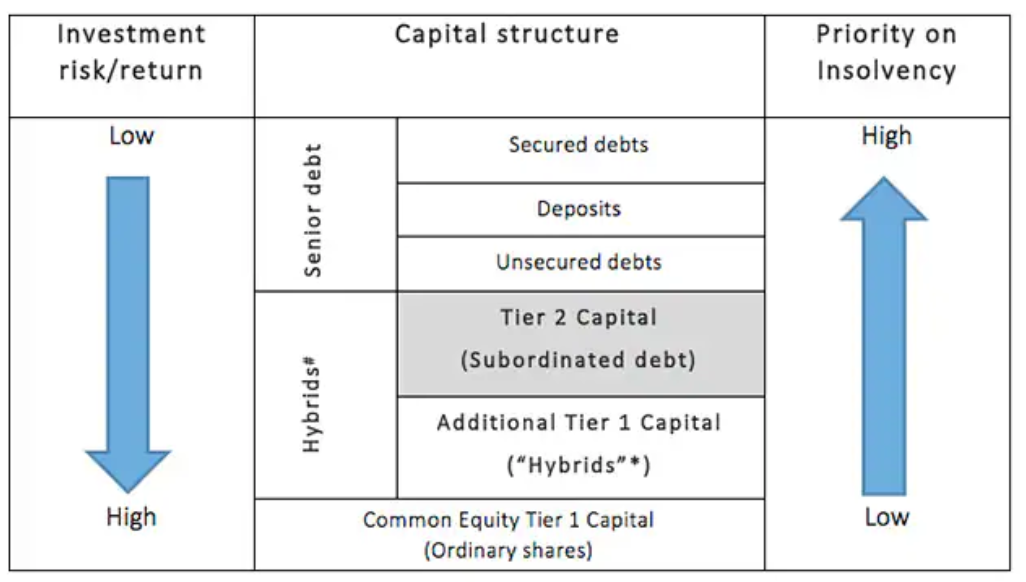

Przeprowadzone przez szwajcarski rząd przymusowe zaślubiny UBS i Credit Suisse, w efekcie których akcjonariusze Credit Suisse otrzymali jedną akcję UBS za 22,48 akcji Credit Suisse, wyceniły bank na około 2,8 mld USD. Podczas gdy akcjonariusze otrzymali coś w zamian, posiadacze kapitału dodatkowego Tier 1 (AT1) zostali pozbawieni wartości nominalnej w wysokości 16 mld CHF, co jest wydarzeniem bez precedensu w kontekście dotychczasowych akcji ratunkowych. Posunięcie to jest również sprzeczne z porządkiem struktury kapitałowej, gdyż kapitał AT1 znajduje się powyżej kapitału własnego, co oznacza, że to akcjonariusze powinni zawsze amortyzować wszystkie straty, zanim dotrą one do posiadaczy kapitału AT1.

Rynki negatywnie zareagowały na projekt przejęcia, przez co obligacje AT1 spadły aż o 17,5% do najniższego poziomu w trakcie sesji. Aby powstrzymać dalszy spadek zaufania, unijne organy nadzoru bankowego ponownie podkreśliły, że kapitał podstawowy Tier 1 (CET1) w dalszym ciągu ponosi straty przed posiadaczami kapitału AT1. Komunikat ten uspokoił rynek, a obligacje AT1 wzrosły o 8% z poziomu minimów.

Tak jak nadal nie znamy długoterminowych konsekwencji ratowania SVB, które obejmowało pełną gwarancję dla nieubezpieczonych depozytów, tak samo nie znamy długoterminowych konsekwencji ratowania Credit Suisse. Wydarzenie z ubiegłej nocy może spowodować trwałe szkody na rynku kapitału AT1, a tym samym negatywnie wpłynąć na długoterminowe finansowanie i koszt kapitału dla europejskich banków. W każdym razie skokowy wzrost ryzyka dla banków w ciągu ostatnich dwóch tygodni będzie oznaczał, że apetyt na ryzyko w systemie spadnie, a tym samym koszt kapitału dla gospodarki wzrośnie.

Czym jest kapitał AT1?

Struktura obligacji AT1 została utworzona po światowym kryzysie finansowym w ramach nowych zasad Bazylea III jako nowa warstwa kapitału, która miała pełnić funkcję amortyzatora w przypadku wystąpienia warunków skrajnych lub upadłości banku. Wykres poniżej przedstawia uproszczoną strukturę kapitałową instytucji finansowej i widać, że obligacje AT1 charakteryzuje niemal najwyższe ryzyko – na wyższe narażeni są jedynie posiadacze kapitału podstawowego Tier 1 (akcjonariusze).

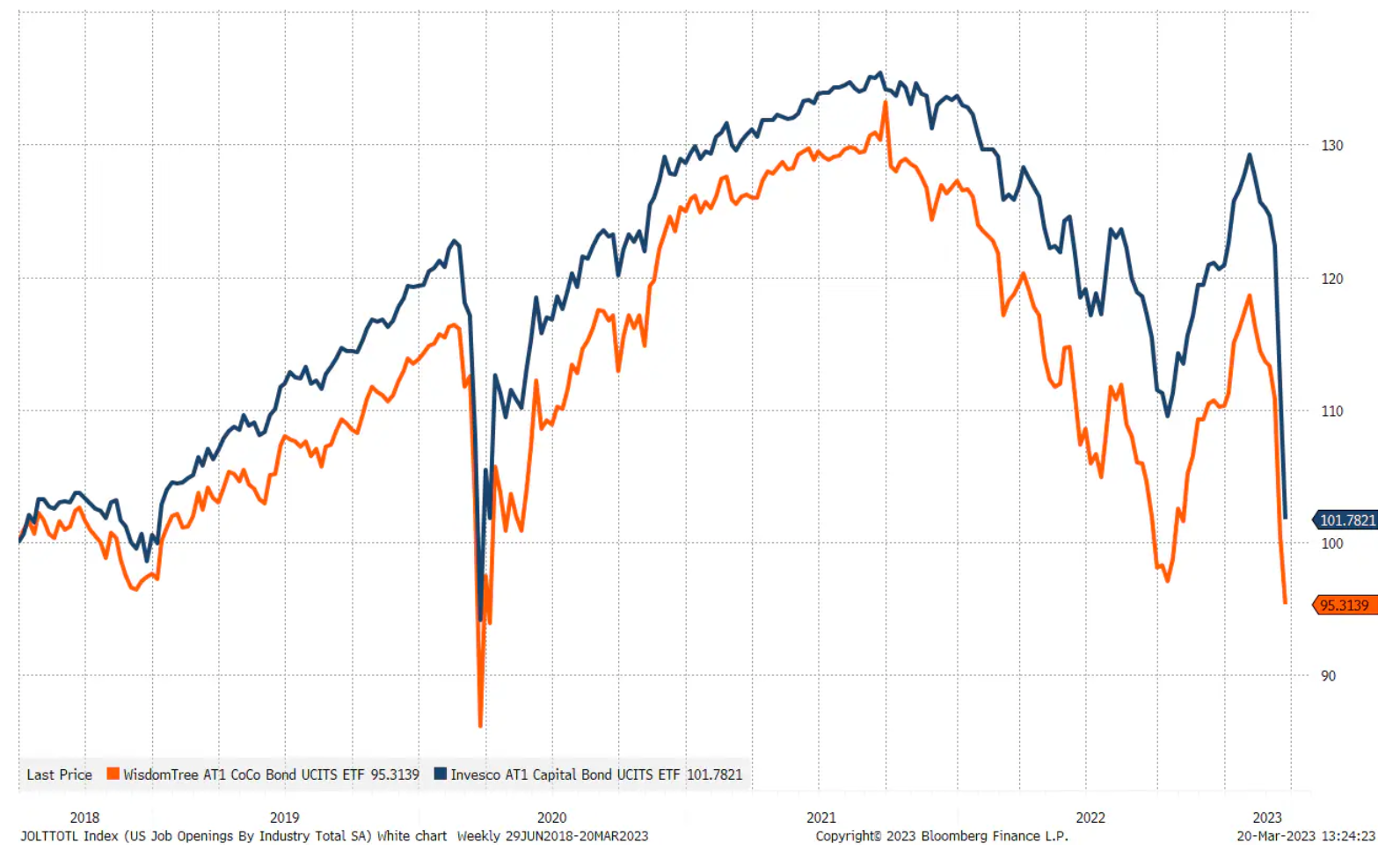

Jednym z kluczowych kryteriów dotyczących obligacji AT1 jest to, że mają one charakter wieczysty, co oznacza, że nie ulegają wygaśnięciu, aby zapewnić, że stanowią kapitał stały. Niektóre z obligacji AT1 mogą zostać zamienione na akcje w przypadku, gdy wskaźnik dźwigni finansowej banku spadnie poniżej określonego progu. Tego rodzaju obligacje AT1 nazywane są obligacjami warunkowo zamiennymi lub tzw. „CoCo” (ang. contingent convertible bonds) i stanowią około 40% pozostających w obiegu obligacji AT1. Wartość rynku AT1 wynosi około 254 mld USD, przy czym 97% emisji stanowią obligacje emitowane przez banki, a emitentami 80% wszystkich obligacji AT1 są banki europejskie.

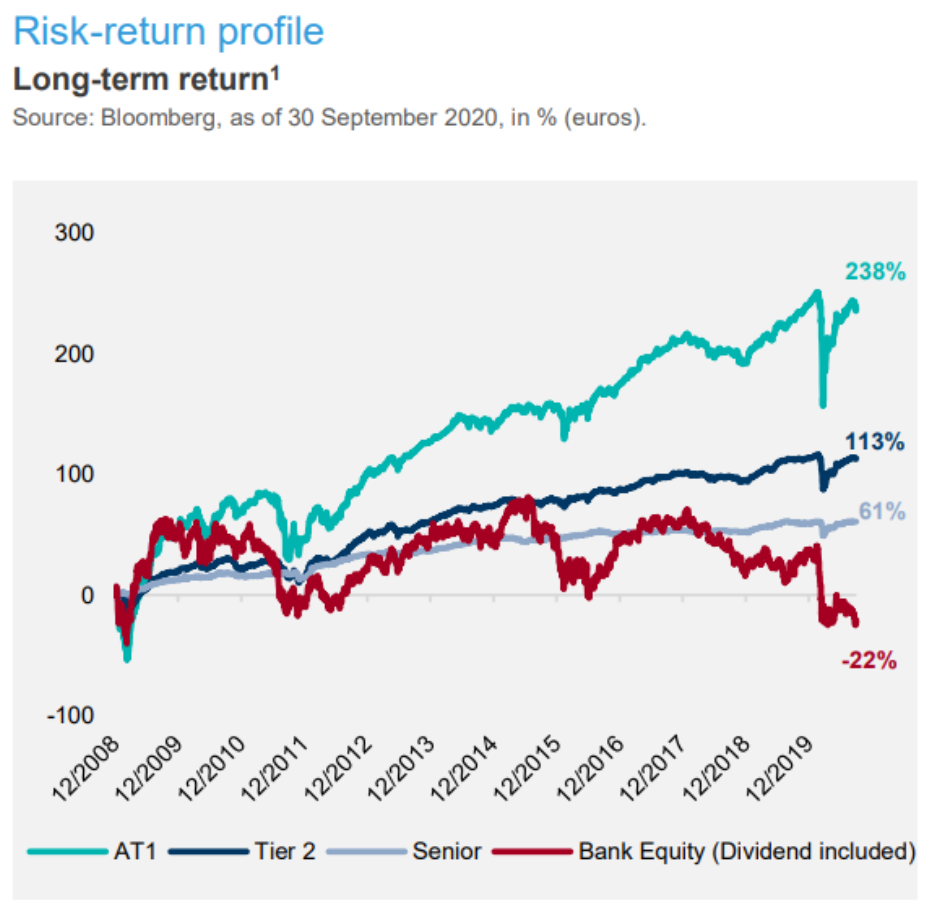

Jednym z powodów, dla których banki europejskie stały się głównymi emitentami obligacji AT1 jest fakt, iż profil zwrotu z kapitału podstawowego był tak fatalny, że nie stanowił on realnego źródła kapitału, chyba że bank był skłonny wyemitować kapitał przy wysokim koszcie. Obligacje AT1 funkcjonowały jako pomost i narzędzie do tworzenia kapitału Tier 1. Inwestorzy chętnie lokowali środki w obligacjach AT1, w szczególności światowych banków o znaczeniu systemowym, w przekonaniu, że rządy nie pozwolą, by kto inny niż akcjonariusze utracił całość inwestycji. Stosunek ryzyka do zysku był zatem postrzegany jako całkiem korzystny dla posiadaczy obligacji AT1. Opracowany przez Lazard Asset Management wykres zwrotu pokazuje, że profil zwrotu ze struktury kapitałowej uległ zniekształceniu. Kapitał własny banków, jako najbardziej ryzykowny element struktury kapitałowej, powinien był generować wyższy zwrot niż obligacje AT1 – to jednak nie miało miejsca, co wskazuje, że europejski system bankowy jest niezdrowy pod względem strukturalnym z punktu widzenia inwestorów.

Dla tych, którzy chcieliby dowiedzieć się jeszcze więcej na temat kapitału AT1, możemy polecić następujące dwie krótkie notatki Lazard Asset Management:

Należy zauważyć, że w maju 2022 r. agencja Fitch Ratings opublikowała notatkę na temat egzystencjalnego kryzysu w Europie w związku z obligacjami AT1, ponieważ europejskie organy nadzoru prowadzą dyskusje na temat przeprojektowania struktury kapitałowej, ze szczególnym uwzględnieniem kapitału podstawowego Tier 1. Innymi słowy, unijne organy nadzoru przyznają, że obecny system nie jest optymalny. Jak jednak zwiększyć nacisk na kapitał podstawowy Tier I, skoro zwrot z kapitału własnego europejskich banków jest tak niski w stosunku do jego kosztu?

Europejskie banki są narażone na największe ryzyko

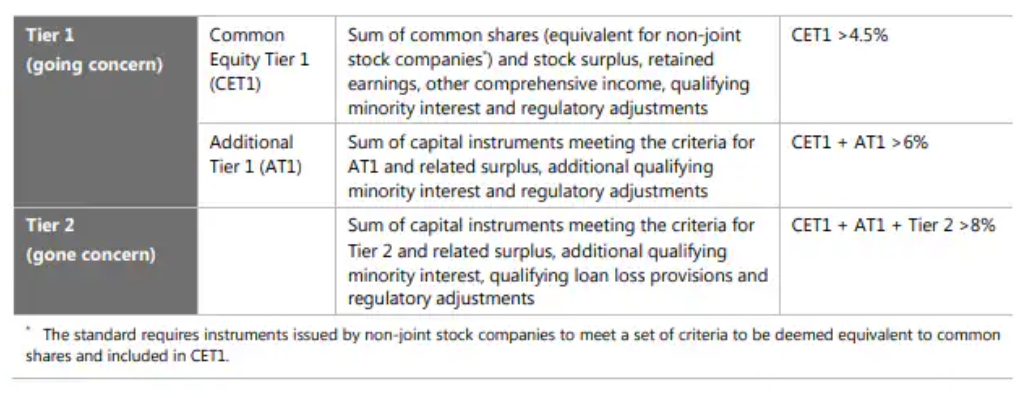

Zgodnie z regulacjami Bazylei III wskaźnik dźwigni dla banków definiuje się jako stosunek miary kapitału (kapitał Tier 1) do miary ekspozycji (aktywa ważone ryzykiem). Całkowity kapitał regulacyjny obejmuje kapitał Tier 1 (CET1 + AT1) oraz kapitał Tier 2 i powinien wynosić co najmniej 8%, co implikuje maksymalną dźwignię 12x, to jednak oczywiście przy założeniu, że ramy ważenia ryzyka są ustawione prawidłowo i działają liniowo w odniesieniu do wszystkich scenariuszy ryzyka; my twierdzimy, że tak nie jest, a zatem system cechuje ukryte ryzyko.

Cały system Bazylea III opiera się na warstwowym kapitale regulacyjnym, a następnie na podejściu do aktywów w bilansie opartym na wadze ryzyka. W ramach obecnych regulacji obligacje skarbowe mają najniższą wagę ryzyka – i ma to sens. Jeżeli jednak dodamy wstrząs związany ze wzrostem stóp procentowych i ujmowanie w sprawozdaniach rachunkowych papierów wartościowych utrzymywanych do terminu zapadalności, które działa wyłącznie przy założeniu stabilności zobowiązań, wówczas organy nadzoru wprowadzają do systemu wysoce nieliniowe ryzyko. Ponieważ – jak widzieliśmy w przypadku SVB i innych banków – waga ryzyka była wyraźnie zbyt niska w kontekście sytuacji, w której zobowiązania nie były stabilne. To właśnie zasadnicze ryzyko w systemie bankowym. Jeśli ogół społeczeństwa uzna, że wartość użytkowa depozytów jest zbyt niska w stosunku do takich alternatyw, jak krótkoterminowe obligacje skarbowe, złoto, bitcoin, akcje itp., system bankowy może z łatwością przyczynić się do dalszego spadku skumulowanych depozytów, co pozbawi banki najtańszego źródła finansowania i potencjalnie zwiększy presję na przymusową sprzedaż aktywów.

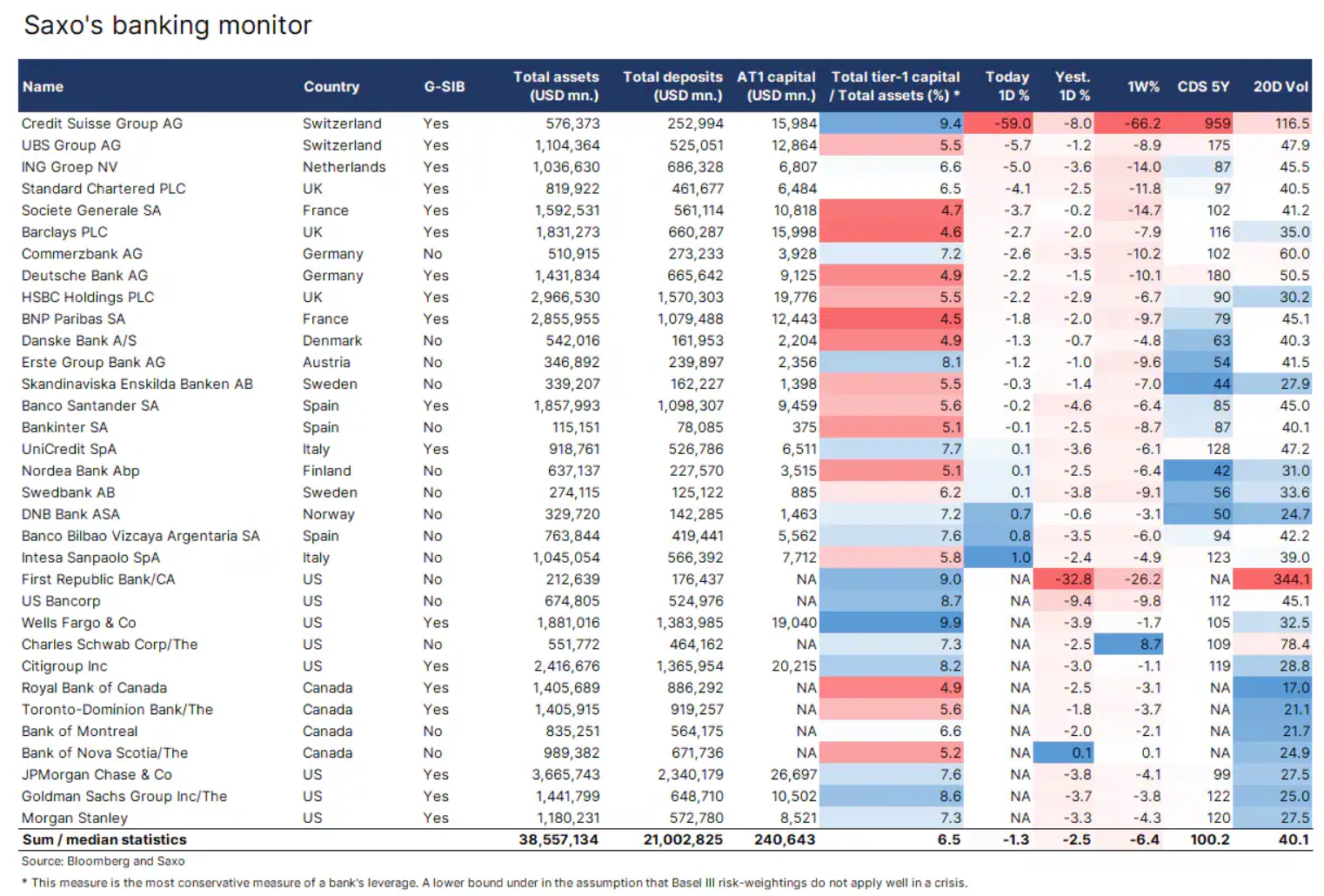

Zaktualizowaliśmy nasz monitor bankowy, uwzględniając banki kanadyjskie, a także dodaliśmy kapitał AT1, aby nasi klienci mogli zobaczyć, w których bankach kwota referencyjna należności z tytułu kapitału AT1 jest najwyższa. Dodatkowo obliczyliśmy dolną granicę dźwigni poprzez podzielenie kapitału Tier 1 przez aktywa ogółem. Jest to naturalnie najbardziej konserwatywna miara ryzyka dla banków, ponieważ wszystkie aktywa są w tym przypadku obciążone takim samym ryzykiem. Przy takim założeniu staje się całkiem jasne, że banki amerykańskie mają lepszą strukturę kapitałową, niż banki europejskie i kanadyjskie.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.