„Soft Pivot” przed nami? Indeksy sektorowe i faktorowe, PKB za Q3 w USA

Miniony tydzień okazał się drugim z rzędu pozytywnym dla rynków akcji. Wzrosły też obligacje, ropa i osłabił się dolar amerykański. Typowy „risk-on”, czyli okres wzrostu ryzykownych aktywów, chociaż mocne wzrosty amerykańskich indeksów w piątek nie zostały potwierdzone przez rosnące w tym dniu rentowności obligacji skarbowych.

W USA poznaliśmy też pierwszy odczyt PKB za trzeci kwartał br. (+2,57%), który w szczegółach nie był już tak optymistyczny. Ostatnio też narasta narracja o zbliżającym się, albo wręcz właśnie się dokonującym „pivocie” banków centralnych. Nie pierwszy raz w tym roku rynek chciałby zobaczyć ten słynny „pivot”, ale na ten prawdziwy raczej będziemy musieli jeszcze poczekać.

Kolejny dodatni tydzień dla S&P500

Miniony tydzień należał do udanych dla większości indeksów akcyjnych na świecie. Indeks S&P500 wzrósł o 3,95%, i jest już 9,1% powyżej dołka bessy z 12.10.2022r. (indeks przebił 50-sesyjną średnią kroczącą i zbliżył się do 100-dniowej). Dla porównania WIG wzrósł o 5,9% w mijającym tygodniu i jest 8,6% powyżej dołka z 12.10.2022r. (przebił 50-sesyjną średnią, ale powyżej 100-dniowej średniej był ostatni raz w styczniu br.). Z pewnością w kontynuacji odbicia na rynkach akcji pomagają gołębie „przecieki” od FED-u w zakresie zmniejszenia tempa podwyżek stóp, gołębie przekazy od banków centralnych z Australii, Kanady i Europy, zbliżające się wybory połówkowe do Kongresu (8 listopada br.), a także nadmierny pesymizm inwestorów jeszcze sprzed kilku tygodni (jak zwykle, im mocniej sentyment inwestorów odchyla się w pozytywną lub negatywną stronę, tym łatwiej o ruch rynku w odwrotną stronę).

Niemniej w średnim terminie reżim rynku pozostaje taki sam: dla inwestorów najważniejszy jest amerykański bank centralny FED (kiedy zmieni nastawienie w polityce pieniężnej na gołębie), a dla FED-u najważniejsza jest inflacja (dopóki sytuacja na to pozwala, priorytetem jest nabranie pewności, że inflacja będzie zmierzać „na stałe” w kierunku celu, czyli do 2%). Na dzisiaj taki mamy paradygmat funkcjonowania rynku i FED-u. Innymi słowy, rynek jako całość obecnie może ignorować takie sygnały jak spadające zyski spółek czy zbliżającą się recesję (do czasu). FED może zaś ignorować spadające akcje i spowolniającą gospodarkę (do czasu). Pewnym ryzykiem dla takiego paradygmatu pozostaje ewentualny „soft pivot” FED-u w najbliższym czasie – więcej na ten temat w dalszej części raportu.

W.1 Indeks S&P500 do dnia 28.10.2022 r.:

W.2 Indeks WIG do dnia 28.10.2022r.:

Indeksy sektorowe i faktorowe

Rynki kapitałowe mają to do siebie, że są z reguły najszybciej reagującymi „wskaźnikami wyprzedzającymi” na przyszłe zmiany trendów w gospodarce. Dopiero w drugiej kolejności możemy patrzeć na wskaźniki wyprzedzające z realnej gospodarki. Przykładowo rynki akcji dają nam bardzo wczesne sygnały nie tylko w postaci ogólnego spadku/wzrostu indeksów akcyjnych, ale także w postaci zmian indeksów branżowych, czy też zmian tzw. indeksów faktorowych (uwzględniających różne „czynniki” związane z inwestowaniem jak np. momentum, jakość czy też wielkość spółek – więcej w tym temacie za chwilę). W pierwszej kolejności spójrzmy na główne branże dla indeksu S&P500 wyrażone w formie adekwatnych ETF-ów.

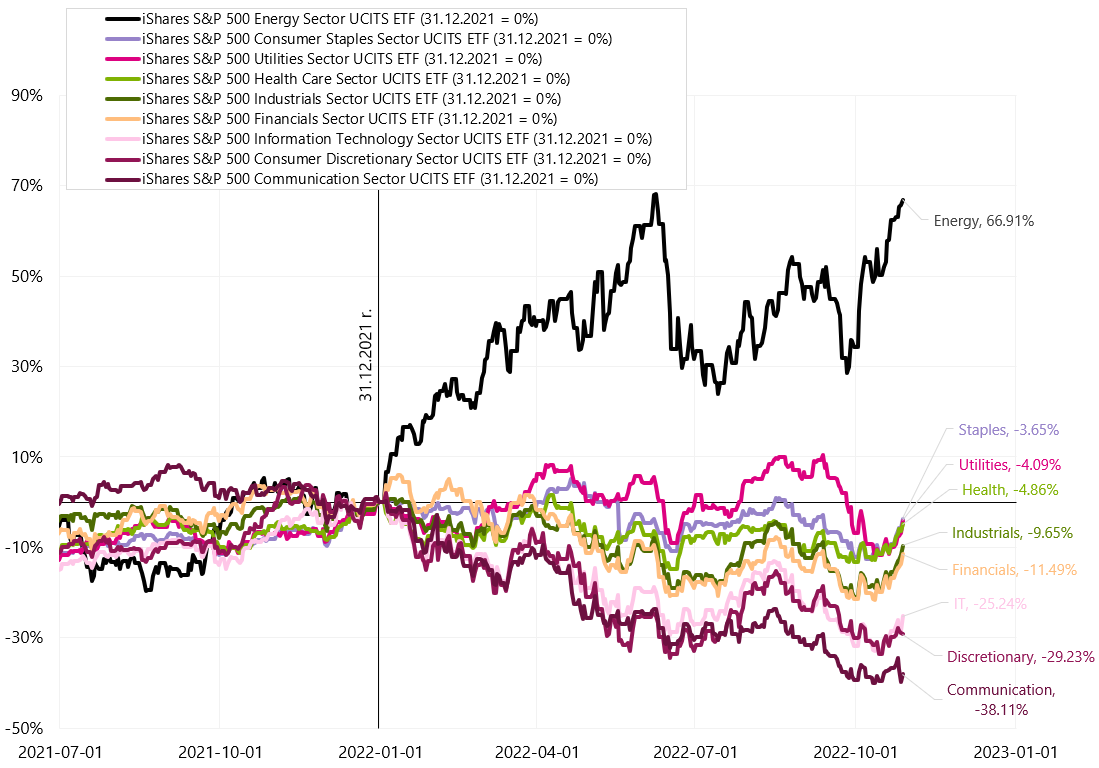

W.3 Główne branże dla indeksu S&P500, zmiana od początku roku:

Sektor Energy związany jest głównie z wydobyciem/produkcją ropy i gazu. W naturalny sposób korzysta z wysokich cen surowców, kryzysu energetycznego, a także wojny w Europie. Trzy największe spółki (ponad 50% indeksu) to Exxon Mobil, Chevron i Conocophilips. Takie sektory jak Consumer Staples (podstawowe produkty konsumenckie), Health Care (opieka zdrowotna) i Utilities (branża użyteczności publicznej) zachowują się w tym roku książkowo, dając wyższe stopy zwrotu od pozostałych branż ( typowo jak podczas spowolnienia/recesji). Ich gorsze zachowanie względem branż cyklicznych może być pierwszym sygnałem ewentualnej zmiany cyklu.

Branże cykliczne (bardziej czułe na zmiany wzrostu gospodarczego) to Information Technology (technologia), Industrials (przemysł), Consumer Discretionary (luksusowe produkty konsumenckie). Dwie największe spółki w indeksie sektora Communication to Alphabet (Google) i Meta (Facebook). Alphabet jest względnie czuły na spadki przychodów z reklam (jego akcje są około -34% w tym roku), a Meta z wieloma problemami w ostatnim czasie spadła już w tym roku o 70%.

Zobaczmy też, jak poszczególne branże zachowują się od lokalnego dołka z 12.10.2022r., a mamy już całkiem spore różnice w stopach zwrotu pomimo, że to jedynie dwa i pół tygodnia. Najmocniejsze odbicie jest w sektorze Financials (wysokie stopy procentowe „na dłużej”), natomiast sektor dóbr luksusowych/dyskrecjonalnych Consumer Discretionary wzrósł jedynie 3,3% (słaby konsument amerykański nie rokuje dobrze odbiciu gospodarczemu). Jeżeli spojrzymy na ostatni tydzień, to Consumer Discretionary wzrósł jedynie o 0,72%, podczas gdy Consumer Staples aż 6,1%. Z pewnością analiza zachowania się poszczególnych branż może dać nam interesujące wnioski co o perspektywach odbicia gospodarczego myśli „rynek”.

W.4 Główne branże dla indeksu S&P500, zmiana od ostatniego dołka bessy z 12.10.2022r.:

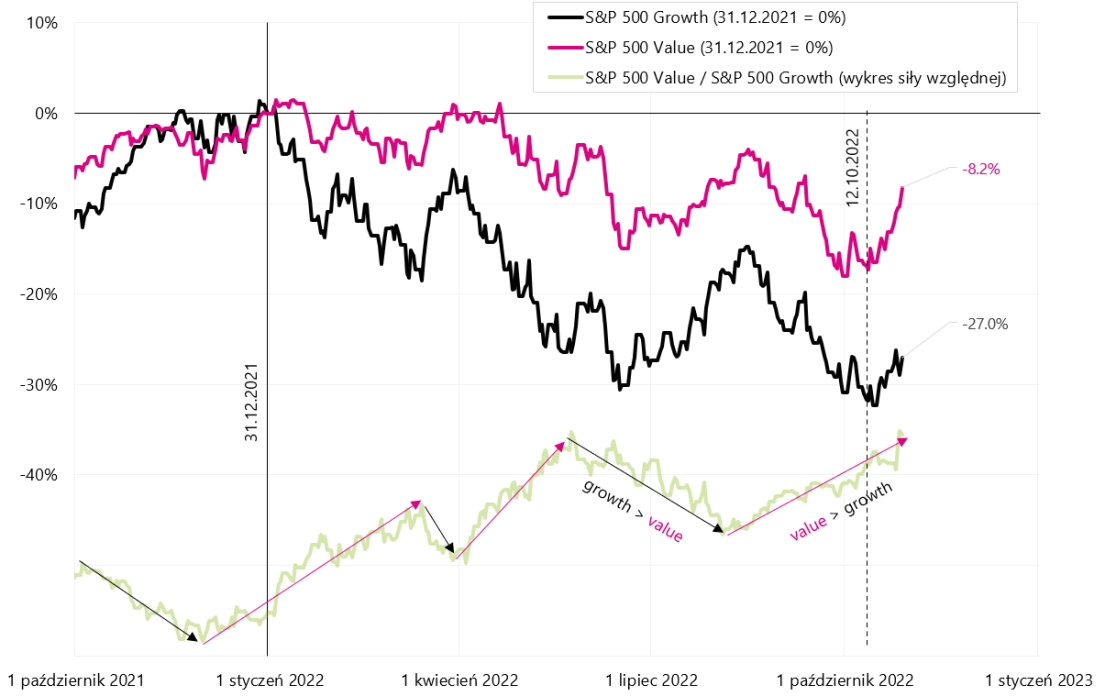

W przypadku indeksów faktorowych dwa najbardziej znane „czynniki” to Growth (spółki charakteryzujące się wysokimi wzrostami zysków i przychodów) i Value (spółki relatywnie tańsze względem swoich fundamentów). Inwestowanie w spółki Growth (a nie w Value) stało się bardzo popularne i opłacalne w poprzedniej hossie w latach 2009-2021. Od 31.12.2006 roku do 03.01.2022 roku indeks S&P500 Growth dał zarobić cztery razy więcej niż porównywalny indeks Value (422% vs 104% porównując indeksy przedstawione na kolejnym wykresie).

W.5 S&P500 Growth, S&P500 Values i wykres siły względnej od 2007 roku:

Spółki Growth (poza mocniej rosnącymi zyskami i przychodami) mogą dodatkowo korzystać na strukturalnie niskim wzroście gospodarczym i niskich stopach procentowych. Dlaczego tak się dzieje? Ponieważ szybko rosną, relatywnie duża część zysków które wygenerują jest „daleko w przyszłości” (np. za 5 – 10 lat). Inwestorzy aby wycenić te odległe zyski używają do tego stopy procentowej (do dyskontowania tych zysków). Im stopa procentowa jest niższa, tym wyższa bieżąca wartość przyszłych zysków spółek Growth. Dokładnie tak było w latach 2009-2021 (generalnie przez dużą cześć tego okresu stopy były na poziomie „zero”).

W przypadku spółek Value jest dokładnie na odwrót. „Generują” większą wartość dla inwestorów w środowisku wyższego wzrostu gospodarczego, wyższej inflacji i wyższych stóp procentowych. Ale historycznie (cofając się nawet do lat 20-tych poprzedniego wieku) to spółki Value z reguły dawały wyższe stopy zwrotu od spółek Growth. Poprzednia hossa jest raczej wyjątkiem z perspektywy historycznej.

W.6 S&P500 Growth, S&P500 Value oraz wykres siły względnej:

Ciekawie wygląda sytuacja w 2022 roku, kiedy zdecydowanie „wygrywają” spółki Value (nic dziwnego bo jesteśmy w środowisku wysokiej inflacji i wysokich stóp procentowych). Jeszcze ciekawiej wygląda obecne odbicie od dołka bessy z 12 października br., kiedy spółki Value de facto odbiły się mocniej od spółek Growth. To jedynie 2 tygodnie odbicia, ale można to interpretować, że inwestorzy nie tak szybko są skłonni uwierzyć w perspektywę szybko spadającej inflacji i niższych stóp procentowych, które obniżyłyby generalnie atrakcyjność zysków generowanych przez spółki Value na korzyść spółek Growth.

Sytuacja z pewnością do obserwacji, bo jeżeli inflacja okazałaby się przejściowa (z perspektywy całego cyklu, czyli to raczej kilka lat a nie kilka miesięcy) to mógłby też być możliwy powrót do reżimu dużo lepszego zachowania się spółek Growth w kolejnej hossie. Poza Growth i Value mamy też inne „faktory”. Przykładowo najbardziej powszechne to Momentum (rosnące ceny akcji), Volatility (spółki o mniejszej zmienności), Size (małe spółki), Quality (spółki o „mocnym” bilansie, czyli np. niskim zadłużeniu i stabilnych zyskach), Dividend Yield (spółki o wyższych od przeciętnych poziomach dywidendy).

W.7 Wybrane indeksy faktorowe dla rynku amerykańskiego:

Co interesujące w przypadku faktora Quality (spółki o historycznie stabilnych i solidnych zyskach) największa branża to Information Technology (26%), a następnie Health Care (15,8%). Natomiast w przypadku Momentum największą ekspozycję mamy na Health Care (30%), a potem Energy (22%). Od dołka rynku z 12.10 najmocniejsze wzrosty mamy na faktorze Momentum (+10,2%), a najmniejsze na małych spółkach Size (+7,97%).

PKB za Q3 w USA

Poznaliśmy pierwszy szacunek wzrostu amerykańskiego PKB za trzeci kwartał br. Kwartał do kwartału (w ujęciu rocznym) PKB wzrósł aż 2,57%. Wygląda to na mocne przyspieszenie wzrostu, szczególnie że dwa poprzednie kwartały z rzędu mieliśmy spadki PKB. Ale jak zwykle diabeł tkwi w szczegółach. Poniższy wykres pokazuje PKB w cenach stałych w bilionach dolarów. Po pandemii wróciliśmy do linii trendu, ale tylko na chwilę.

W.8 Amerykański PKB w cenach stałych:

Czasami wzrost PKB podaje się jako zmianę rok do roku, ale jest to już względnie „stara” informacja, dlatego najlepiej porównywać zmianę kwartał do kwartału, a zwyczajowo zmianę kwartalną podaje się w ujęciu rocznym. Obie miary pokazujemy na kolejnym wykresie. Jak widać na wykresie, wzrost PKB w pierwszych dwóch kwartałach 2022 był ujemny.

W.9 Amerykański PKB w cenach stałych, zmiana rok do roku oraz kwartał do kwartału w ujęciu rocznym:

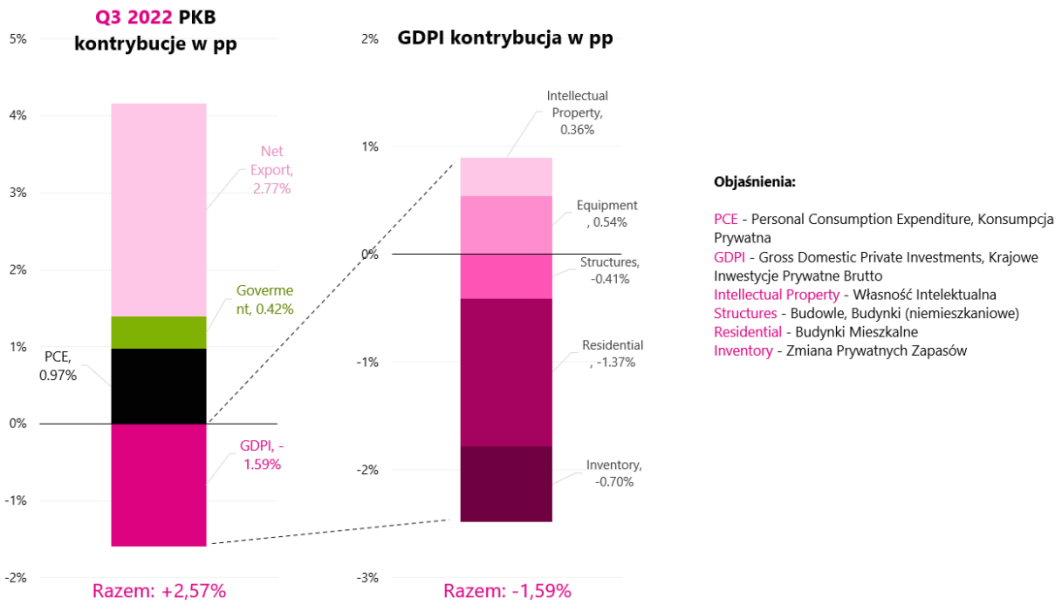

Sprawdźmy teraz z czego składa się 2,57% wzrostu PKB w Q3 2022r., czyli jaki wpływ na wzrost (jaką kontrybucję zmiany) miały główne składowe produktu krajowego brutto. Szczegóły przedstawia kolejny wykres.

W.10 Kontrybucje do zmiany PKB w Q3 2022 roku:

Lewa kolumna to kontrybucja czterech głównych składników PKB w punktach procentowych. Jak widzimy eksport netto dodał aż 2,77 punktu procentowego, podczas gdy cały PKB wzrósł mniej bo 2.57% (kontrybucja exportu netto powyżej 100%). Tak wysoki wpływ zostatał spowodowany zarówno mniejszym importem, jak i większym exportem (w tym eksport produktów ropopochodnych i przemysłowych do Europy w związku z kryzysem energetycznym i wojną). To co zwraca uwagę, to spadek inwestycji mieszkaniowych (Residential) w Q3 w rocznym tempie -26,4%, co dało kontrybucję dla całej zmiany PKB aż -1,37 punktu procentowego.

Spadek w tym segmencie jest konsekwencją m.in. szybko rosnących stóp procentowych, a za nimi oprocentowania kredytów hipotecznych (nie mówiąc już o innych czynnikach, jak wzrost marż kredytowych, czy zaostrzających się kryteriów zdolności kredytowej). Konsumpcja prywatna dodała 0,97 punktu procentowego, rosła w Q3 w rocznym tempie 1,4% (w Q2 było to 2,0%, a w Q1 1,35%).

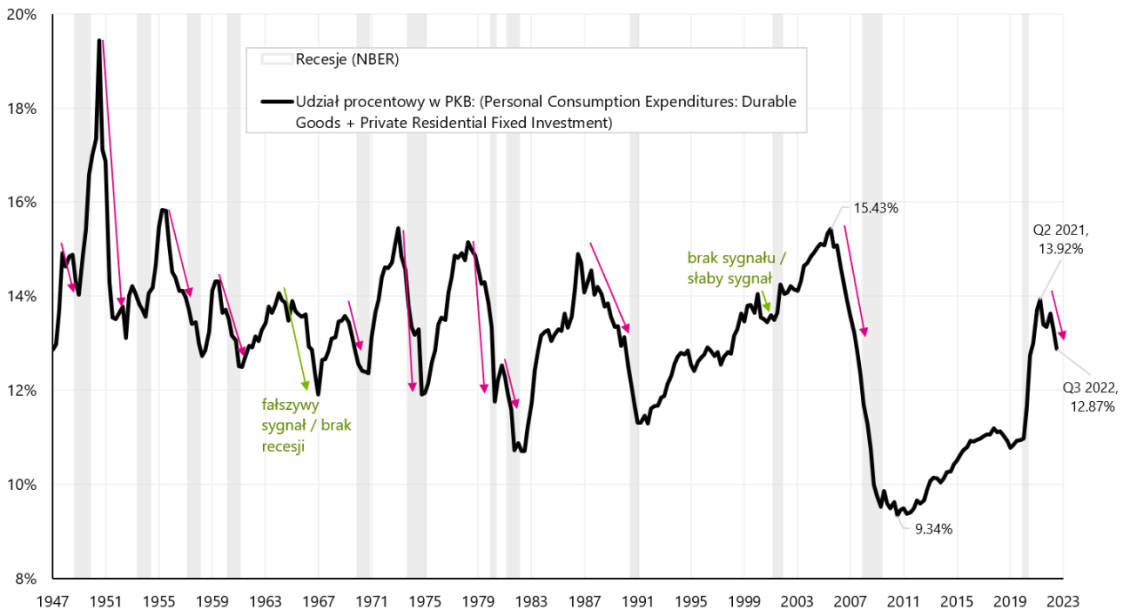

PKB możemy podzielić na dwie główne części: cykliczną i niecykliczną. Do cyklicznej zaliczymy Residential i prywatną konsumpcję/wydatki na Dobra Trwałe. Cześć cykliczna PKB ma właściwości „wyprzedzające” i może być jednym ze źródeł ostrzegających nas przed nadchodzącym spowolnieniem/recesją. Kolejny wykres przedstawia łączny procentowy udział wydatków na Dobra Trwałe i Residential w całym PKB.

Od 1947 roku udział wydatków Residential w całym PKB wahał się w przedziale od 2,4% do 7,3% (średnio 4,62%), natomiast w przypadku Durable Goods od 6,9% do 12,1% (średnio 8,42%). Praktycznie przed każdą recesją udział tych dwóch składników zaczyna spadać (wyjątkiem był rok 2001), czyli tak jak powinny zachowywać się wydatki cykliczne. Obecnie cześć cykliczna zmniejsza się od 5 kwartałów i ma dalej miejsce do spadku zarówno w kategorii Durable Goods (które „sztucznie” wzrosły podczas pandemii), jak i Residential (zaporowe koszty finansowania kredytów hipotecznych). Stąd wniosek, że w najbliższych kwartałach cykliczna cześć PKB (prawie 13% całości) może ciążyć na wzroście gospodarczym.

W.11 Udział wydatków na Residential i Durable Goods w amerykańskim PKB od 1947 roku:

„Soft Pivot” przed nami?

W ostatnim czasie na rynku zaczęła pojawiać się narracja, że właśnie mamy do czynienia z „pivotem” banków centralnych. Zaczynając od banku centralnego Australii, potem Kanady a kończąc na Europejskim Banku Centralnym – w każdym przypadku mieliśmy bardziej gołębią komunikacje wskazującą na konieczność zmniejszenia tempa podwyżek stóp procentowych. 2 listopada br. będziemy też mogli poznać najnowszą komunikację w tym zakresie amerykańskiego FED-u.

Prawdziwy „pivot” mógłby oznaczać koniec bessy, dlatego przyjrzyjmy się kilku podstawowym argumentom za i przeciw.

Główne argumenty przeciw:

- przed FED-em i tak jest jeszcze 6-7 podwyżek stóp (licząc po 0,25),

- nawet pauza w podwyżkach, albo koniec podwyżek nie musi oznaczać początku obniżek stóp procentowych (zbyt wczesne obniżki to główne błędy z lat 70-tych),

- obniżki stóp nie muszą oznaczać wzrostów rynku/koniec bessy w średnim terminie (przypominam reakcje rynków na obniżkę stóp FED- u z stycznia 2001 roku), podobnie obniżki stóp w 2008 roku nie zatrzymały spadków akcji,

- historycznie, aby pokonać inflację stopy procentowe z reguły musiały wzrosnąć powyżej stopy inflacji, albo powyżej nominalnego wzrostu PKB,

- bazowa inflacja usług w USA nie pokazuje jeszcze w ogóle oznak słabnięcia.

Natomiast argumenty za możliwym pivotem w najbliższym czasie to:

- „górki” na inflacji, stopach FED-u, rentownościach obligacji, a także dolarze są już bardzo blisko,

- inflacja ma prawo mocno spaść w przyszłym roku (tak wycenia to także rynek),

- banki centralne widzą podatność gospodarek na wysokie stopy procentowe, dlatego są już gotowe na „pivot”.

Jakie jest saldo tych argumentów za i przeciw? Moim zdaniem na prawdziwy pivot jest jeszcze za wcześnie, ale jeżeli banki centralne z różnych względów zdecydują się na jakąś formę „miękkiego pivotu”, to rynki będą musiały zareagować i wycenić ich bardziej gołębie nastawienie. To może oznaczać wzrosty akcji i obligacji, ale w średnim terminie zdecydują i tak dane o inflacji. Z pewnością także posiedzenie FED-u w przyszłym tygodniu będzie ważne pod kątem ewentualnego pivotu.

Podsumowanie

Amerykańskie akcje zakończyły tydzień w bardzo dobrych nastrojach, chociaż mocne piątkowe wzrosty nie zostały potwierdzone przez rynki obligacji (w piątek mieliśmy wzrosty rentowności). Kolejne nadzieje rynku na „pivot” banków centralnych mogą być zbyt wczesne (przynajmniej na ten prawdziwy). Niemiej jeżeli banki centralne (a głównie chodzi o FED) zdecydowałyby się na mocniejszy zwrot w gołębią stronę, to rynki będą musiały to wycenić (wzrosty obligacji i akcji przynajmniej w krótkim terminie). Ale w dłuższym terminie i tak zdecydują dane o inflacji.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.