Ryzyko Banku Japonii wychodzi na prowadzenie

Rynek nerwowo obserwuje, czy dzisiejsze posiedzenie FOMC przyniesie oczekiwaną podwyżkę stóp o 75 punktów bazowych – największą od 1994 r. – a także czy odpowie na oczekiwania dotyczące trajektorii polityki pieniężnej na bieżący i przyszły rok w postaci tzw. prognozy dot plot i prognozowanych danych ekonomicznych. Ponadto EBC nieoczekiwanie zwołał dziś nadzwyczajne posiedzenie, aby zająć się spreadami obligacji krajów peryferyjnych. Jednak w kontekście zdarzeń obarczonych wysokim ryzykiem w tym tygodniu na prowadzenie wyszło posiedzenie Banku Japonii i pytanie, czy i w jakim stopniu jest on gotowy skapitulować w sprawie polityki kontroli krzywej dochodowości.

O Autorze

John Hardy, dyrektor ds. strategii rynków walutowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2002 r.. Koncentruje się na dostarczaniu strategii i analiz na rynku walutowym zgodnie z podstawami tematów makroekonomicznych i zmianami technicznymi. Hardy zdobył kilka wyróżnień za swoją pracę i został uznany za najbardziej skutecznego 12-miesięcznego prognozodawcę w 2015 r. wśród ponad 30 stałych współpracowników FX Week. Jego kolumna dotycząca rynku walutowego jest często cytowana, a on jest stałym gościem i komentatorem w telewizji, w tym CNBC i Bloomberg.

Czy rynek jest gotowy na podwyżkę stóp Fed o 75 punktów bazowych?

Zaskoczyła mnie dziś sonda Newsquawk na Twitterze dotycząca dzisiejszej decyzji Fed: niemal jedna trzecia respondentów uznała, że Rezerwa Federalna podwyższy stopy o zaledwie 50 punktów bazowych, mimo iż rynek w pełni uwzględnił w wycenach podwyżki o 75 punktów bazowych w odniesieniu do dzisiejszego i lipcowego posiedzenia. Czyżby rynek nie był w pełni gotowy na większy ruch? Zmiana kursu dolara amerykańskiego w tym tygodniu sugeruje, że nastąpiła istotna korekta, jednak pewność w tym zakresie uzyskamy dopiero po posiedzeniu. Zasadniczo uważam, iż Fed chce zrobić wyłącznie to, co rynek już uwzględnił w wycenach i nie zdecyduje się na większą podwyżkę o 100 punktów bazowych, jednak moje przekonanie znacznie osłabło po nagłym przyspieszeniu przeszacowania w związku z dużą zmianą oczekiwań inflacyjnych, które stanowią nowe i prawdopodobnie bardziej intensywne źródło obaw dla Fed. Dziś wieczorem należy również zwrócić uwagę na zmiany prognozy dot plot: rynek przewiduje obecnie 3,6% na grudniowym posiedzeniu i niemal 4% na koniec przyszłego roku w porównaniu z medianą 2% w marcowych projekcjach na koniec 2022 r. (!) i 2,75% na koniec 2023 r.

Wykres: EUR/JPY

Przed piątkowym posiedzeniem Banku Japonii i po posiedzeniu kluczowe znaczenie będą miały wszystkie pary walutowe z JPY, a w przypadku pary EUR/JPY dodatkowym czynnikiem będzie sytuacja spreadów obligacji krajów peryferyjnych UE i działania EBC w tym zakresie. Czy pomyślne zmiażdżenie spreadów rentowności okaże się pozytywne dla EUR (zmniejszenie napięcia egzystencjalnego) czy też negatywne (quasi-luzowanie ilościowe dla części strefy euro, nawet jeżeli ogólny bilans EBC nie rozszerzy się, a EBC podejmie decyzję o podwyżce stóp)? Jeżeli rynek odczyta to jako łagodną politykę EBC wobec implikacji potencjalnych podwyżek stóp w przyszłości (co bynajmniej nie wynika z wypowiedzi poszczególnych przedstawicieli EBC, którzy opowiadają się za ewentualnymi większymi podwyżkami po lipcowym posiedzeniu), euro może ulec znacznie większemu osłabieniu; w przeciwnym razie para EUR/JPY może po prostu podążyć mniej więcej w tym samym kierunku, co inne pary z JPY w przypadku, gdyby Bank Japonii skapitulował w piątek w sprawie polityki kontroli krzywej dochodowości. Z technicznego punktu widzenia należy obserwować obszar 140,00.

EBC zwołał doraźnie nadzwyczajne posiedzenie ze względu na „obecne warunki finansowe” po wczorajszym znaczącym wystąpieniu członkini zarządu EBC Schnabel, sugerujące nieograniczone dążenie do zapewnienia, że nie dojdzie do „chaotycznych” zmian stóp procentowych, w szczególności w odniesieniu do peryferyjnych gospodarek UE. Od zawsze było wiadomo, że zakończenie luzowania ilościowego nie będzie łatwe dla EBC, jednak sam fakt, iż już teraz bank centralny zwołuje nadzwyczajne posiedzenie – zaledwie niecały tydzień po zwyczajnym posiedzeniu – świadczy o panice.

EBC zwołał doraźnie nadzwyczajne posiedzenie ze względu na „obecne warunki finansowe” po wczorajszym znaczącym wystąpieniu członkini zarządu EBC Schnabel, sugerujące nieograniczone dążenie do zapewnienia, że nie dojdzie do „chaotycznych” zmian stóp procentowych, w szczególności w odniesieniu do peryferyjnych gospodarek UE. Od zawsze było wiadomo, że zakończenie luzowania ilościowego nie będzie łatwe dla EBC, jednak sam fakt, iż już teraz bank centralny zwołuje nadzwyczajne posiedzenie – zaledwie niecały tydzień po zwyczajnym posiedzeniu – świadczy o panice.

Do tego ruchu wyraźnie przyczyniły się skala i tempo przeceny włoskich obligacji skarbowych (BTP) w połączeniu z gwałtownym wzrostem światowych rentowności – być może EBC zakładał, że uda mu się przeczekać do jesieni, ale amerykańska krzywa dochodowości od razu zaczęła wywierać znaczną presję. Jak zauważono powyżej w komentarzu do wykresu dla pary EUR/JPY, interesująca była reakcja rynku w postaci mocnego wzrostu w parze EUR/CHF w związku z poprawą spreadów obligacji krajów peryferyjnych, jednak węższe spready pozytywnie przełożą się na kurs euro w sposób trwały dopiero wówczas, gdy EBC będzie w stanie znaleźć sposób na ograniczenie spreadów tak, by ogólnie nie przeszkodzić w szybszym tempie zacieśniania polityki stóp procentowych – co jest nieco niespójne, nawet jeżeli bilans EBC jest tak duży, że z technicznego punktu widzenia może on ostatecznie nawet doprowadzić do redukcji całkowitych aktywów, przesuwając istniejące aktywa na peryferia, aby obniżyć zmienność spreadów. W tym celu jednak musiałby jeszcze bardziej agresywnie odejść od dotychczasowych zasad „klucza kapitałowego”, uzależniających wielkość posiadanych walorów od względnej wielkości gospodarki poszczególnych członków. W zależności zwłaszcza od ostatniego z tych aspektów, nie musi to mieć istotnego przełożenia na euro pod warunkiem, że prognoza dla stóp procentowych zostanie podtrzymana.

Ponadto szeroko omówiłem ryzyko związane z piątkowym posiedzeniem Banku Japonii (w nocy z czwartku na piątek dla tych z nas, którzy nie mieszkają w Azji), a w ostatnim artykule przedstawiłem koncepcje potencjalnego rozegrania tej sytuacji na rynku, przede wszystkim zakładając, że Bank Japonii będzie musiał w jakiś sposób ustąpić, w szczególności w obliczu jednoznacznie agresywnego posiedzenia FOMC, które spowoduje dalszy wzrost rentowności amerykańskich.

Dodatkowo presja na Bank Japonii jeszcze bardziej wzrosła, ponieważ inwestorzy spekulacyjni agresywnie wyprzedają kontrakty terminowe na japońskie obligacje skarbowe (JGB), przez co implikowana rentowność tych obligacji znacznie przekroczyła nominalny górny limit 25 punktów bazowych nałożony przez japoński bank centralny na rentowności dziesięcioletnich JGB, a w nocy rentowności dziesięcioletnich obligacji w skali roku znacznie przekroczyły 50 punktów bazowych na rynkach terminowych.

Należy uważać na ryzyko chaotycznych zmian, a także, jak zasugerował Steen Jakobsen, na scenariusz, w ramach którego Kuroda i spółka mogą podjąć próbę zastosowania swoistego stopniowego podejścia – na przykład przesuwając cel polityki kontroli krzywej dochodowości o 50 lub 100 punktów bazowych. Prędzej czy później Bank Japonii się złamie.

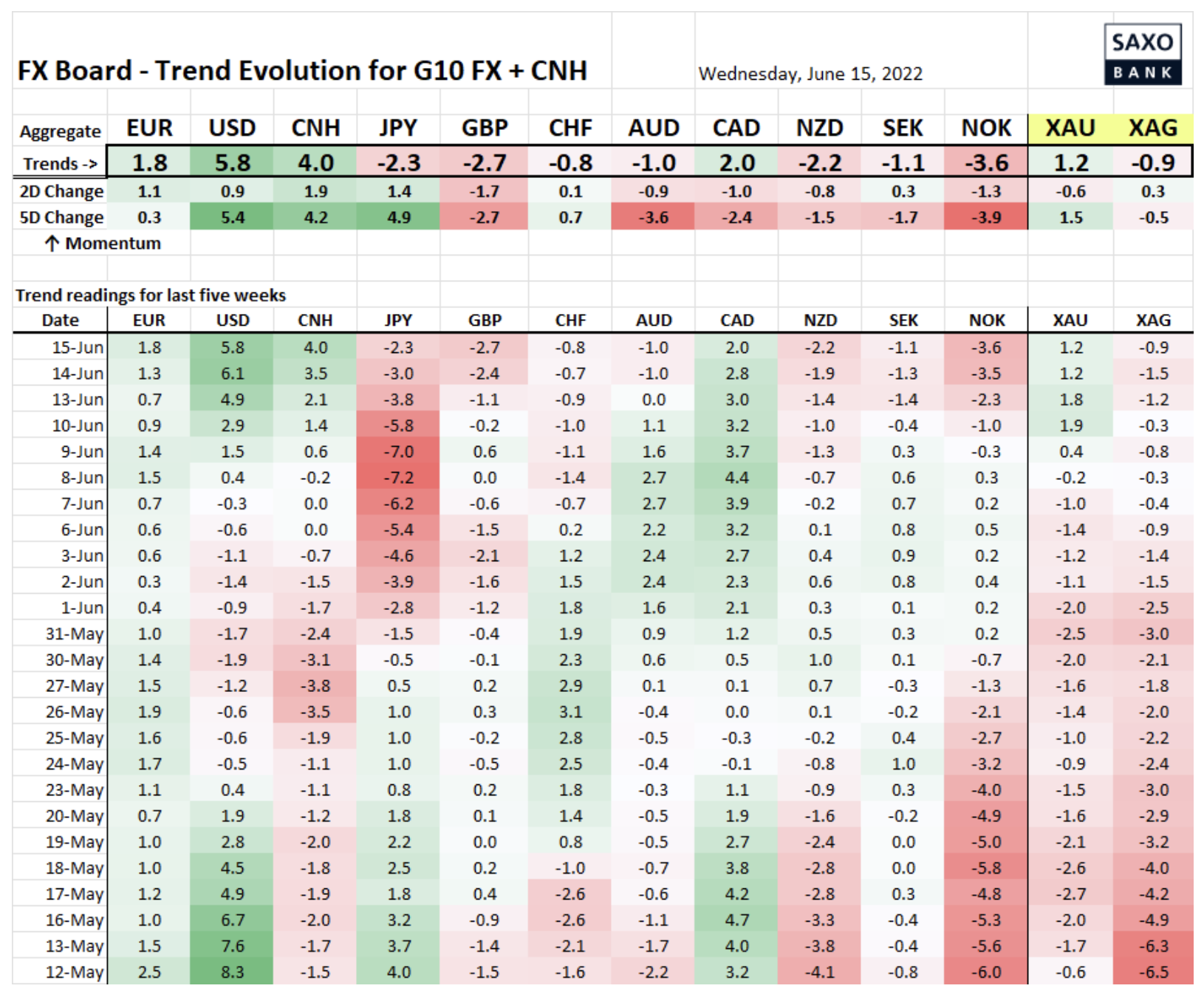

Tabela: Zmiany i siła trendu na rynkach walutowych krajów G10 i CNH

Ryzyko chaotycznych ruchów w parach z JPY w związku z piątkowym posiedzeniem Banku Japonii. Poza tym warto zwrócić uwagę na ogólne osłabienie funta – para GBP/USD w pewnym momencie na krótko zeszła poniżej 1,2000.

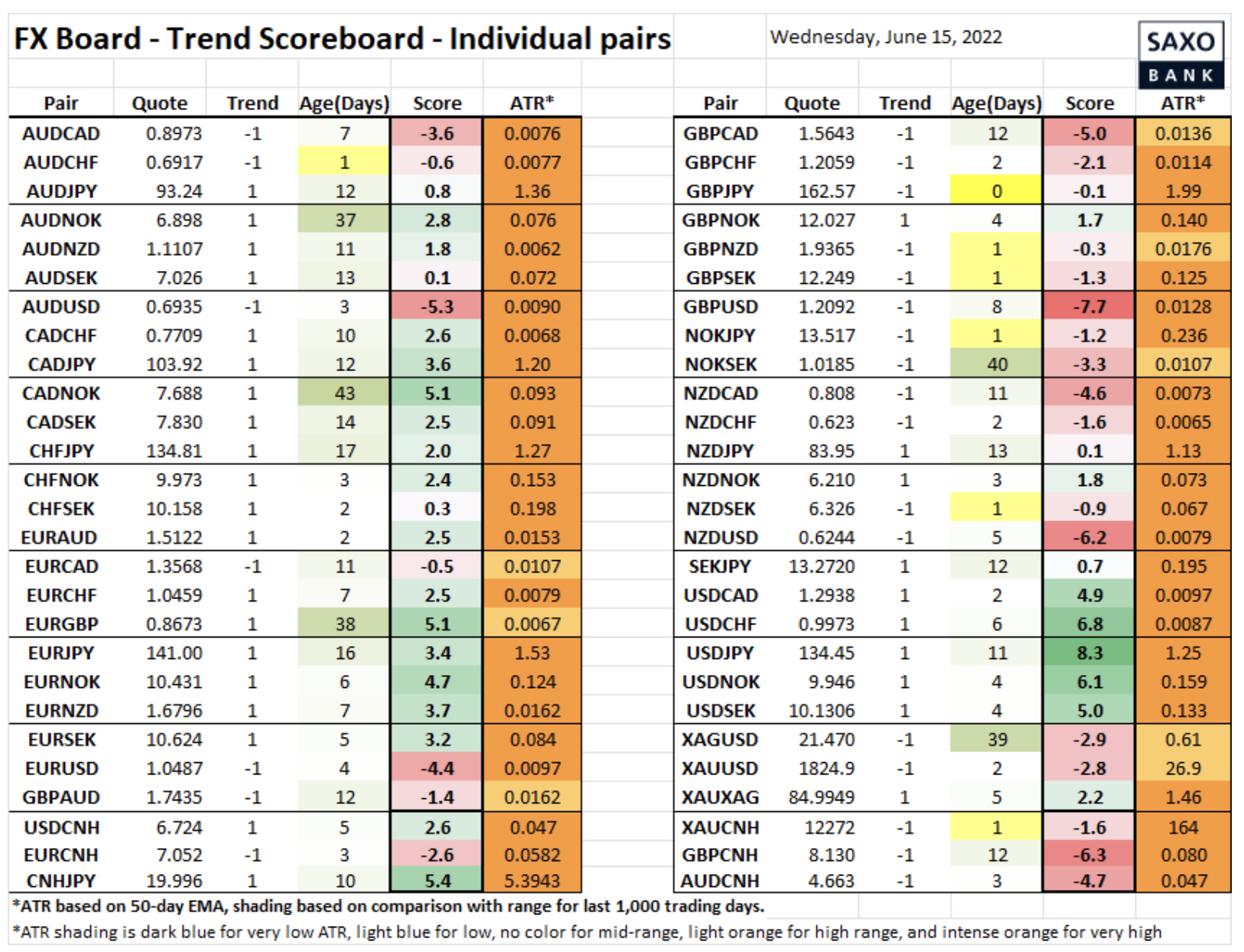

Tabela: Trendy wyników poszczególnych par walutowych

Przede wszystkim należy obserwować sytuację w parach z JPY w ciągu najbliższych kilku sesji pod kątem nowych wydarzeń, a także kontrolować trendy w parach z USD po dzisiejszym posiedzeniu FOMC.