Rynek ropy naftowej w obliczu inflacji

Jako Polacy lubimy narzekać, co jest wpisane w nasz narodowy temperament. Nie mniej jednak narzekanie na rosnące ceny paliw nie jest już wynikiem wyłącznie nawet stereotypowego postrzegania rzeczywistości przez nasz naród, ale realnym powodem do niezadowolenia. Myślę, że większość z nas doskonale pamięta ten dzień, kiedy w ubiegłym roku notowania ropy naftowej w USA spadły poniżej zera. Niewielu wierzyło wtedy, że w horyzoncie kolejnych kilku miesięcy uda się rynkowi odbudować cały ten zjazd. Inwestorzy jednak tego dokonali. Razem z Bartłomiejem Chomką, analitykiem z TeleTrade przyjrzeliśmy się wpływowi inflacji na rynki surowcowe oraz perspektywom na najbliższy czas. Zapraszamy do luźnej rozmowy, którą przeprowadziliśmy i której wnioski przelałam na przysłowiowy papier.

Ropa dalej może rosnąć?

Nie trudno w to uwierzyć, że realna inflacja (nie ta przedstawiana na wskaźnikach) jest o wiele wyższa niż ta, o której mówią nam banki centralne. Wystarczy przypomnieć sobie ile kosztowało paliwo ok. marca 2020 roku a ile kosztuje obecnie. Oczywiście czynników, które mają wpływ na cen paliw jest zdecydowanie więcej i mowa tu raczej o skoncentrowaniu tego rynku. Trzech głównych producentów ma w garści ok. 70% światowej produkcji (mowa tu oczywiście o USA, Rosji i OPEC). Dzięki temu manewrowanie podażą ropy jest zdecydowanie prostsze niż wtedy, gdy produkcja rozbita by była na kilkaset mniejszych dostawców surowca.

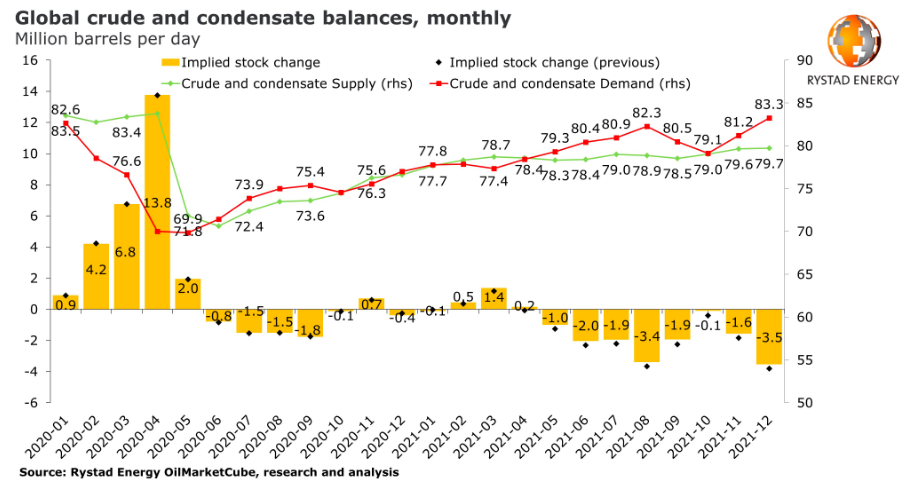

Pandemia Covid-19 zdewastowała popyt na ropę w 2020 r., Tworząc ogromne nadwyżki podaży i zapełniając zapasy, powodując, że producenci ograniczają produkcję, aby utrzymać ceny na nieco zyskownym poziomie. Ten rozjazd między podażą a popytem doskonale obrazuje poniższy wykres udostępniany przez Rystad Energy.

Interesuje nas przede wszystkim zielona (podaż) i czerwona (popyt) linia. Widzimy, że zielona linia uplasowała się wysoko (duża ilość baryłek dostępnych na rynku) natomiast popyt szorował po przysłowiowym dnie. Ropa staniała dzięki czemu mogliśmy na przełomie marca i kilku następnych tygodni lać do baku tanie paliwo. Jak to wygląda obecnie i czemu jest tak drogo? Wystarczy ponowni spojrzeć na obydwie linie. Co tu dużo mówić, gdy jedni tracą inni zyskują. Wystarczy spojrzeć w raporty finansowe przedsiębiorstw zajmujących się wydobyciem. Odreagowanie cen pomogło w znacznej poprawie przepływów pieniężnych producentów ropy naftowej od drugiego kwartału ubiegłego roku. Zwłaszcza w USA odbicie cen – jeszcze zanim WTI osiągnęło 50 USD za baryłkę – pomogło producentom łupków wygenerować rekordowo wysokie wolne przepływy pieniężne w trzecim kwartale 2020 r.

Inflacja a ropa naftowa

Inflacja bez wątpienia jest w pewien sposób skorelowana z rynkiem ropy. Obawy o wzrost cen są uzasadnione jednakże należy skalibrować je o jeden istotny parametr – czasu. Banki Centralne prowadzą niesamowicie ekspansywną politykę. Pieniądze w ramach wsparcia dla gospodarki są deponowane również na rachunki gospodarstw domowych. Aby jednak inflacja mogła swobodnie się rozhulać potrzebny jest powrót do przed pandemicznych nawyków (warto obserwować wskaźniki sprzedaży detalicznej, wydatki konsumentów i nastroje). Innym czynnikiem wpływającym na inflację są rynki surowców, w tym oczywiście ropa. Jej cena już teraz może wpływać na zwiększone oczekiwania inflacyjne, gdyż ilość podaży jest odgórnie ustalany, by zachować opłacalność wydobycia.

Oczekując również na ożywienie warto mieć na uwadze, że minimum inflacyjne mamy już za sobą, a zgodnie z cyklem koniunkturalnym zaraz po opłacalności inwestycji w akcje następuje czas surowców. Mamy wtedy do czynienia z tzw. inflacyjną fazą ożywienia gospodarczego. Wzmożony popyt pcha ceny do góry, co odbija się na inflacji. Dużą rolę w procesie jej kształtowania będą odgrywać rynki surowców w tym oczywiście sam rynek ropy. Zatem być może to, co obecnie dzieje się na WTI to dopiero początek większych wzrostów.

Jak będzie wyglądała inflacja w najbliższym czasie?

Na to pytanie próbowałam odpowiedzieć wraz z Bartłomiejem Chomką. W naszej rozmowie wykluło się kilka wniosków związanych ze wzrostem cen o czym za chwilę powiemy.

Bartłomiej Chomka podsumowuje obecną sytuację:

– Inflacja CPI w USA wzrosła do 1,7% r/rz 1,4% r/r, jednak inflacja bazowa (z wyłączeniem cen żywności, paliw i energii) spadła z 1,4% r/r do 1,3% r/r. Najbardziej podrożał gaz ziemny (6,7%), żywność (3,6%) oraz energia elektryczna (3,2%). Rynki odczytały dane pozytywnie, ponieważ rentowności obligacji 10-letnich zaczęły spadać, a to właśnie za ich wzrostami stoją wyższe oczekiwania inflacyjne i wzrostu gospodarczego. Poprzeczka rynku wobec wysokiej inflacji zawieszona jest dość wysoko- najwyżej od lipca 2008 roku.

– Odmrażanie gospodarki Stanów Zjednoczonych może wpłynąć na większą mobilność Amerykanów, która z kolei może podnieść ceny noclegów hotelowych oraz biletów lotniczych. Jak na razie presja inflacyjna skupiona jest wobec wyższych cen ropy. Niskie ceny z marca 2020 roku mogą wpłynąć na efekt bazy i w ujęciu rocznym inflacja może przebić poziom 2%. Wyższa średnia temperatura w USA w połączeniu ze szczepieniami może zatrzymać przyrost zachorowań na Covid-19 (co pomoże w konsumpcji i wyższej inflacji w okresie wiosenno-letnim). Kluczowy dla trwałego ożywienia gospodarczego oraz wyższej utrzymującej się inflacji w USA może być ostatni kwartał 2021 roku, czyli kolejny okres grypowy, który zweryfikuje skuteczność szczepień oraz pokaże, czy społeczeństwo będzie odporne na potencjalne nowe szczepy koronawirusa. Ważnym elementem wpływającym na wyższą inflację nadal będzie kondycja rynku pracy w USA, a konkretnie ile gospodarka będzie potrzebowała czasu na odbudowę utraconych milionów miejsc pracy. Sekretarz Skarbu Janet Yellen w ostatniej wypowiedzi stwierdziła, że poziom bezrobocia spadnie do poziomów sprzed pandemii na początku przyszłego roku (co może być bardzo optymistycznym założeniem). Podaż pieniądza M2 w USA w ciągu roku wzrosła aż o 20%, jednak tempo obiegu pieniądza jest bliskie historycznych dołków (2 kwartał 2020) i jest to jeden z kluczowych składników, który może zaważyć o tym, czy średni cel inflacyjny Fed w końcu zostanie osiągnięty.”

Podsumowanie

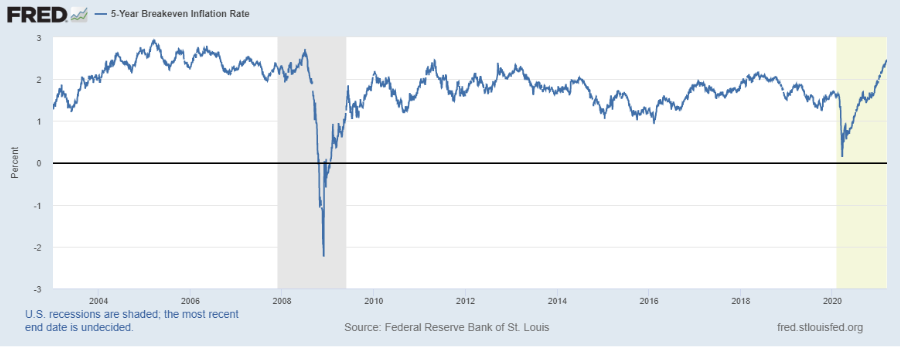

Jakie wnioski można wyciągnąć na przyszłość? Przede wszystkim takie, że oczekiwania inflacyjne patrząc przez pryzmat rentowności będą w najbliższych miesiącach dużo wyższe. Wystarczy spojrzeć na prosty wskaźnik oczekiwań inflacyjnych. Być może nie jest on dokładny, nie mniej jednak wskazuje sentyment i kierunek, w którym może podążać rynek w najbliższym czasie (długoterminowo).

Na oczekiwania te w dużej mierze wpływają ceny ropy, które poprzez działania OPEC dalej mogą piąć się w górę. Długoterminowo istotnym zagrożeniem mogą być inne źródła energii alternatywnej. Jednak jest to na tyle odległy temat, iż nie warto go na razie w kontekście rynku energetycznego poruszać. Amerykański rynek trochę odżywa, o czym mówił Bartłomiej. Dzięki temu rysuje się przed nim realna perspektywa powrotu konsumentów do dawnych nawyków zakupowych, co może istotnie odbić się w najbliższych miesiącach na inflacji.