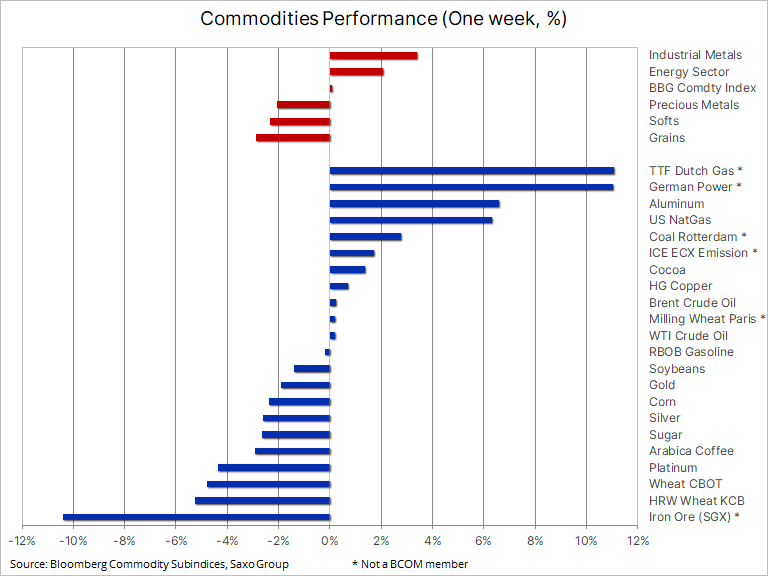

Metale przemysłowe na prowadzeniu. Obawy dotyczące gazu

W ubiegłym tygodniu indeks towarowy Bloomberg był niemal płaski, nadal nie odbiegał jednak od poziomów odnotowanych ostatnio ponad dziesięć lat temu. Czynnikiem utrzymującym ten indeks na wysokim poziomie jest w coraz większym stopniu energia i metale przemysłowe; metale szlachetne zmagają się z kolejnymi problemami, natomiast sektor rolny stracił impet, w szczególności po rozpoczęciu sezonu zbiorów na półkuli północnej, w efekcie którego analitycy utwierdzili się w swoich prognozach.

W ujęciu makroekonomicznym dolar utrzymał się na niezmienionym poziomie, natomiast rentowność amerykańskich obligacji skarbowych była nadal optymalna i poszła w dół po szeregu udanych aukcji. W Europie posiedzenie EBC nie przyczyniło się do większej zmienności, ponieważ zapowiedź umiarkowanego ograniczania skupu aktywów oraz korekty prognoz wzrostu i inflacji były zdecydowanie zgodne z konsensusem. Na rynku akcji tygodniowe straty zostały ograniczone po wcześniejszych stratach spowodowanych ograniczaniem bodźców fiskalnych i obawami o wzrost gospodarczy; te ostatnie pojawiły się w reakcji na ryzyko, że dalsze rozprzestrzenianie się koronawirusa osłabi ożywienie gospodarcze i jeszcze bardziej podwyższy inflację połączoną z szokiem podażowym.

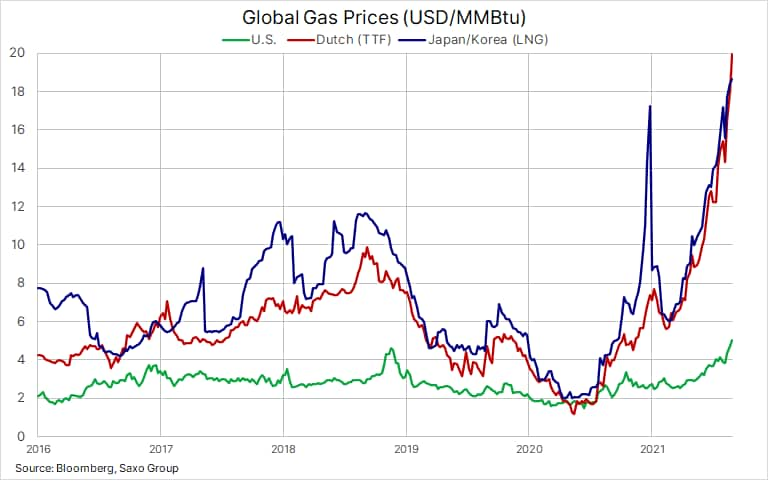

Gaz to nadal gorący temat

Podobnie jak w ostatnich tygodniach sektor ten osiągnął największe zyski, w tym również na rynkach powiązanych, takich jak węgiel, energia elektryczna i emisje CO2. Perspektywa bardzo ograniczonej podaży w okresie zimowym na półkuli północnej ze względu na zmniejszoną produkcję i zwiększony popyt spowodowała, że ceny gazu ziemnego w Europie i Azji gwałtownie wzrosły, a w ubiegłym tygodniu amerykański kontrakt terminowy na gaz z Henry Hub przekroczył poziom 5 USD/MMBtu po raz pierwszy od początku 2014 r.

Ceny gazu w Stanach Zjednoczonych mają wsparcie w postaci zakłóceń dostaw w Zatoce Meksykańskiej w efekcie huraganu Ida. Tymczasowo usunął on z rynku około 1,7 mld stóp sześciennych dziennie, czyli 2% dziennej produkcji w Stanach Zjednoczonych, a tym samym zniweczył działania na rzecz zgromadzenia odpowiednich zapasów przed szczytem zimowego popytu. Dobrym wskaźnikiem obaw związanych z niskimi zimowymi dostawami jest spread pomiędzy kontraktami terminowymi na marzec 2022 r., która to data odpowiada zakończeniu zimy w Stanach Zjednoczonych, a kontraktami na następny miesiąc, tj. kwiecień 2022 r. Rozpiętość ta, nazywana również zabójczą ze względu na często ekstremalną zmienność, wzrosła do poziomu 0,88 USD/MMBtu, co oznacza, że dostawcy usług komunalnych i inwestorzy gotowi są zapłacić premię w wysokości 23% za dostawę w marcu w porównaniu do następnego miesiąca.

W Europie holenderski gaz TTF, europejski benchmark, po raz kolejny osiągnął rekordowy poziom 57,75 EUR/MWh lub 20 USD/MMBtu, co odpowiada cenie ropy naftowej wynoszącej prawie 114 USD za baryłkę. Sektor ten bardzo zyskał na ograniczeniu światowych dostaw w związku z mocnym wzrostem gospodarczym, upalną pogodą, a w Europie – również ze zmniejszeniem dostaw z Rosji. W efekcie bardzo wzrosły rachunki za prąd, ceny węgla jako zamiennika gwałtownie poszły w górę, a wraz z nimi – również koszt równoważenia emisji dwutlenku węgla.

Biorąc pod uwagę niewielkie zapasy gazu zarówno w Europie, jak i w Rosji, perspektywy zimowego niedoboru tego surowca są realne, a ostateczny rachunek zapłacą konsumenci i sektor przemysłowy. Niektóre spółki mogą wręcz zostać zmuszone do ograniczenia produkcji, aby zmniejszyć zapotrzebowanie.

Rynek zbóż

Po bardzo chaotycznym sezonie upraw w Stanach Zjednoczonych utracił część wsparcia, które na początku sezonu wywindowało ceny wszystkich trzech głównych upraw do poziomu wieloletnich maksimów. Niekorzystne warunki pogodowe na całym świecie w tym czasie przyczyniły się do wzrostu obaw o ograniczoną podaż w okresie zimowym na półkuli północnej.

PRZECZYTAJ: Jak inwestować w surowce, metale i towary rolne [PORADNIK]

Jednak przed piątkową publikacją raportu na temat światowej szacowanej podaży i popytu na produkty rolne (WASDE) zarówno kukurydza, jak i soja odnotowały drugi z rzędu tydzień strat, spadając w okolice najniższych poziomów od miesięcy. Było to związane z oczekiwaniami, że amerykański Departament Rolnictwa podwyższy prognozę dla produkcji obydwu tych upraw po ostatniej poprawie prognoz pogody przed żniwami. Ponadto rynek znalazł się pod pewną presją po tym, jak huragan Ida spowodował zakłócenia w kluczowym terminalu eksportowym na wybrzeżu Zatoki Meksykańskiej. Termin nie mógł być gorszy ze względu na fakt, iż już wkrótce rozpoczną się zbiory obydwu tych upraw, a farmerzy ze Środkowego Zachodu przesyłają znaczną część plonów w dół rzeki Missisipi, skąd idą one dalej w świat przez Zatokę Meksykańską.

Złoto

Po odrobieniu strat z początku sierpnia złoto straciło na wartości, ponownie natrafiając na mur oporu powyżej 1 830 USD – obszaru, który od lipca był już sześciokrotnie testowany i odrzucany. Największe straty odnotowano we wtorek, kiedy rosnące rentowności obligacji skarbowych, w kontekście szeroko zakrojonej podaży na aukcjach, przyczyniły się do umocnienia dolara po rozczarowującym spadku w wyniku publikacji raportu w sprawie zatrudnienia w Stanach Zjednoczonych.

Pomimo perspektywy ostatecznego rozpoczęcia redukcji szeroko zakrojonego programu skupu obligacji przez amerykańską Rezerwę Federalną podtrzymujemy wzrostową prognozę dla złota. Wynika to z naszego przekonania, że dolar może stracić na wartości po osiągnięciu szczytowego wzrostu gospodarczego w Stanach Zjednoczonych, a złoto przy obecnych cenach odzwierciedla już wyższe, potencjalnie nawet o 25 punktów bazowych, realne rentowności. Ponadto dalsza hossa na rynkach towarowych, przede wszystkim w sektorach energii i metali przemysłowych, najprawdopodobniej ponownie zwróci uwagę inwestorów na inflację.

Na razie cena tkwi w miejscu, a potencjalne byki przed zaangażowaniem powinny zaczekać do wybicia powyżej 1 835 USD; natomiast argumenty dla niedźwiedzi wydają się ograniczone, ponieważ realne rentowności są obecnie optymalne, plasując się w okolicach dolnej granicy ostatniego przedziału. O ile dziesięcioletnie nominalne rentowności nie wybiją się powyżej kluczowego oporu na poziomie 1,38%, potencjalnie powodując negatywną reakcję, uważamy, że głównym krótkoterminowym punktem odniesienia dla inwestorów na rynku złota będzie dolar.

Platyna, metale przemysłowe

Notowania platyny, a w szczególności palladu, spadły w reakcji na zmniejszony popyt ze strony branży motoryzacyjnej, na której produkcję negatywnie wpływa utrzymujący się niedobór półprzewodników. Pallad, który w maju osiągnął rekordową cenę 3 018 USD/oz, od tego czasu spadł o prawie 30% do najniższego poziomu od 12 miesięcy. Presję na pallad zwiększył wzrost na początku 2021 r., który spowodował, że producenci samochodów zaczęli stosować większe ilości platyny w samochodach z silnikami benzynowymi. Naszym zdaniem platyna pozostaje potencjalnie silnym kandydatem do ożywienia, nie tylko ze względu na wspomnianą powyżej zmianę dotyczącą produkcji, ale również ze względu na jej relatywną taniość w stosunku do złota, które w ubiegłym tygodniu osiągnęło najwyższą cenę od ośmiu miesięcy, tj. 820 USD.

PRZECZYTAJ TAKŻE: Pallad – jak inwestować w pallad? [Poradnik]

Metale przemysłowe odnotowały kolejny solidny tydzień: aluminium i nikiel osiągnęły nowe wieloletnie maksima w związku z perspektywą kurczącej się podaży i rosnącego popytu, między innymi ze względu na przejście na czystą energię oraz na chińską politykę ograniczania emisji w energochłonnych gałęziach przemysłu produkujących aluminium, nikiel i stal. Aluminium otrzymało dodatkowy impuls w związku z napięciem politycznym w Gwinei, kraju będącym głównym źródłem dostaw boksytów – surowców używanych do produkcji tlenku glinu, który jest przetwarzany na aluminium.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Miedź, stosowana we wszystkim, od przewodów i elektroniki po samochody elektryczne, i jako taka stanowiąca dobry wskaźnik globalnego wzrostu i aktywności, pozostaje preferowanym metalem przemysłowym wśród inwestorów zwykłych i spekulacyjnych dążących do uzyskania ekspozycji na ten sektor. Ponadto łatwy dostęp do handlu miedzią na całym świecie, wraz z jej stosunkowo dużą płynnością na trzech głównych giełdach w Nowym Jorku, Londynie i Szanghaju, sprawia, że cena miedzi często reaguje nie tylko na jej fundamenty, ale także na globalne wydarzenia makroekonomiczne.

Z perspektywy widzimy, że miedź, jeden z filarów tzw. „zielonej” transformacji, nadal wykazuje trend spadkowy, jednocześnie jednak zdołała utworzyć podwójne dno w okolicach 3,95 USD/lb. W oczekiwaniu na wyższe maksimum, które przyciągnie nowy impet, nie można wykluczyć ryzyka głębszej korekty, jednak naszym zdaniem miedź pozostaje korzystną inwestycją w sytuacji nowego umocnienia i ewentualnego dodatkowego osłabienia.

Cena ropy naftowej

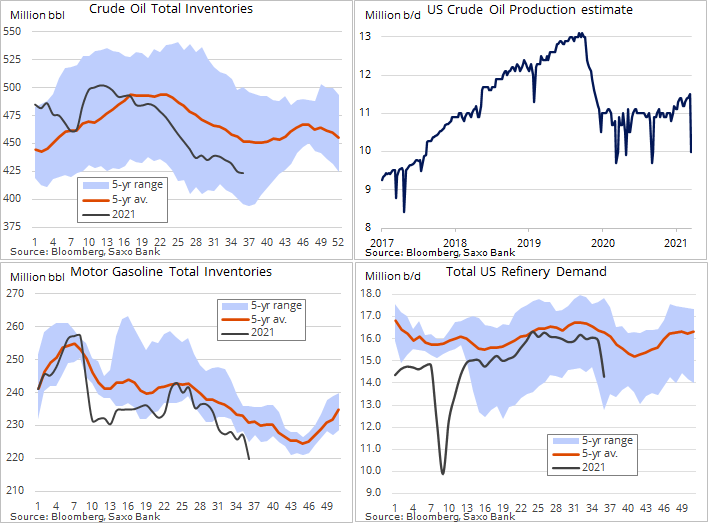

Ropa naftowa ustabilizowała się w stosunkowo wąskim przedziale blisko górnej granicy preferowanego przez nas przedziału 65-75 USD. Przedłużający się przestój w Zatoce Meksykańskiej w następstwie huraganu Ida usunął z rynku ponad 20 mln baryłek, a rafinerie miały problem ze wznowieniem działalności po przerwach w dostawie prądu i powodziach. Sytuacja ta znalazła odzwierciedlenie w korzystnym dla ceny, ale jednocześnie bardzo zniekształconym tygodniowym raporcie w sprawie zapasów, w którym amerykańska Administracja Informacji Energetycznej obniżyła produkcję o 1,5 mln baryłek dziennie, a popyt rafineryjny o 1,6 mln baryłek dziennie.

Do zmienności w ciągu tygodnia przyczyniła się informacja, że Chiny po raz pierwszy sięgnęły do swoich olbrzymich rezerw, aby „złagodzić presję ze strony rosnących cen surowców”. Miało to jednak miejsce jeszcze w lipcu, nie wniosło zatem nic nowego poza potwierdzeniem, że dwaj najwięksi konsumenci na świecie czują się niekomfortowo w sytuacji, gdy ceny plasują się znacznie powyżej obecnego poziomu, a zatem mogą to zrobić ponownie, jeżeli zajdzie taka potrzeba. Poza obserwowaniem ogólnego poziomu apetytu na ryzyko, traderzy na rynku ropy powinni zwracać uwagę na Zatokę Meksykańską i perspektywę powrotu do normalnej produkcji i działalności rafinerii. Ponadto w tym tygodniu głównym tematem będą miesięczne raporty OPEC i MAE dotyczące rynku ropy naftowej, a także pytanie, czy autorzy tych publikacji, podobnie jak EIA w swojej krótkoterminowej prognozie dla rynku energii (Short-Term Energy Outlook, STEO), obniżą prognozy dla globalnego popytu w reakcji na utrzymujące się negatywne oddziaływanie pandemii Covid-19 na mobilność.