Koronawirus: Więcej pytań niż odpowiedzi – Miesięczna prognoza makro

Pod koniec 2019 r. konsensus na 2020 r. brzmiał: akcje rynków wschodzących będą odnotowywać świetne wyniki w efekcie spadku indeksu dolara, złagodzenia napięć handlowych i pozytywnego impulsu kredytowego ze strony Chin, natomiast akcje europejskie będą kontynuowały wzrost dzięki przejrzystości w sprawie Brexitu i nadziei na Zielony Nowy Ład. Prognozy te nie uwzględniły jednak wirusa Covid-19. Rynki finansowe przeszacowują prawdopodobieństwo, że wpływ ekonomiczny koronawirusa wykroczy poza I kwartał 2020 r. i na całym świecie zaczną się pojawiać kolejne lokalne ogniska infekcji, podobnie jak ma to już miejsce we Włoszech i w Hiszpanii, które tymczasowo zakłócą relacje gospodarcze.

Zanim omówimy znane i nieznane konsekwencje wywołane przez koronawirus, chcielibyśmy podkreślić dokonania CSSE przy Uniwersytecie Johnsa Hopkinsa w zakresie monitorowania nowych przypadków zachorowań na całym świecie. To bardzo przydatne narzędzie dla wszystkich, w szczególności na rynkach finansowych, którzy chcieliby lepiej zrozumieć obecne wydarzenia.

Wiele pytań bez odpowiedzi

Po pierwsze, w odniesieniu do kryzysu związanego z koronawirusem powinniśmy zachować pokorę. Sprawa ta rodzi więcej pytań niż odpowiedzi, m.in.:

- Jaki jest faktyczny poziom zarażenia na poziomie globalnym? Opublikowane niedawno badanie Center for Infectious Diseases londyńskiego Imperial College szacuje, że „na świecie nie wykryto jeszcze około dwóch trzecich przypadków zarażenia wirusem Covid-19 w Chinach”.

- Jak wyjaśnić ten łańcuch zarażeń? Niektórzy z pacjentów nie byli w Chinach i nie zetknęli się z nosicielami wirusa.

- Jaka będzie reakcja rządów Stanów Zjednoczonych i Europy, jeżeli koronawirus jeszcze bardziej się rozprzestrzeni? Czy – wzorem Chin – podejmą decyzję o zamknięciu granic i wprowadzeniu kwarantanny w największych miastach?

- Wiele pytań bez odpowiedzi pojawia się także na poziomie ekonomicznym:

- Jak bardzo ucierpi na tym chiński PKB w I kwartale? Osobiście uważam, że to stosunkowo mało istotne pytanie.

- Ważniejszą kwestią jest możliwość ożywienia w II kwartale i jego siła.

- Jakie będą konsekwencje dla podróżowania, turystyki i globalnych łańcuchów dostaw, a ponadto, kiedy powinniśmy się spodziewać, że sytuacja powróci do normy?

Najnowsze twarde dane, w szczególności z Europy, nie oferują szczegółów w tym zakresie. Koronawirus i kryzys z nim związany jeszcze nie zdestabilizował Europy ani Stanów Zjednoczonych. Z pewnością uzyskamy większą jasność w sprawie makroekonomicznego oddziaływania wirusa po publikacji danych za marzec.

Co na razie wiemy?

To powiedziawszy, nie błądzimy tak do końca po nieznanym terytorium i zaczynamy uzyskiwać informacje i dane na temat ekonomicznych konsekwencji tego kryzysu.

– Koronawirus i epidemia Covid-19 to dla twórców polityki kryzys nietypowy, ponieważ powoduje zakłócenia zarówno podaży, jak i popytu. Wstrząs podażowy wiąże się z niezdolnością spółek do wznowienia działalności, w szczególności małych i średnich przedsiębiorstw w Chinach, natomiast wstrząs popytowy koncentruje się przede wszystkim na chińskich konsumentach, może jednak uderzyć również w globalny popyt w miarę rozprzestrzeniania się wirusa. W oparciu o oczekiwania rynkowe, rośnie ryzyko, że po pierwotnym wstrząsie podażowym nastąpi równie silny wstrząs dotyczący globalnego popytu. Ilustruje to wykres poniżej: widoczne jest przesunięcie krzywej popytu w prawą stronę. Jeżeli to założenie okaże się poprawne, główne ryzyko nie będzie się wiązać ze wstrząsem inflacyjnym, a raczej ze wstrząsem deflacyjnym, nasilonym jeszcze bardziej ze względu na mocnego dolara. W istocie jest to spójne z obecnymi oczekiwaniami inflacyjnymi na rynku.

– Strefa euro w mniejszym stopniu niż Stany Zjednoczone czy Japonia narażona jest na skutki zakłóceń łańcuchów dostaw, ponieważ jest mniej zależna od bezpośredniego wkładu Chin w jej produkcję krajową, jest jednak bardziej wrażliwa na chiński popyt na eksport i napływ turystów z Azji. Przewidujemy, że spadek popytu na podróże i turystykę w nadchodzących miesiącach negatywnie wpłynie na sektor usług, w szczególności w krajach takich jak Francja, w których turystyka ma znaczny udział w PKB.

– Dalszy spadek globalnych wydatków inwestycyjnych jest nieunikniony. Jeszcze w styczniu, przed pojawieniem się koronawirusa, przez trzeci miesiąc z rzędu odnotowały kolejny głęboki spadek. Japońskie zamówienia na obrabiarki – bardzo staroświecki wskaźnik cyklu koniunkturalnego – potwierdzają, że powinniśmy się przygotować na opóźnianie inwestycji, być może cięcia zatrudnienia i spadek wydatków inwestycyjnych.

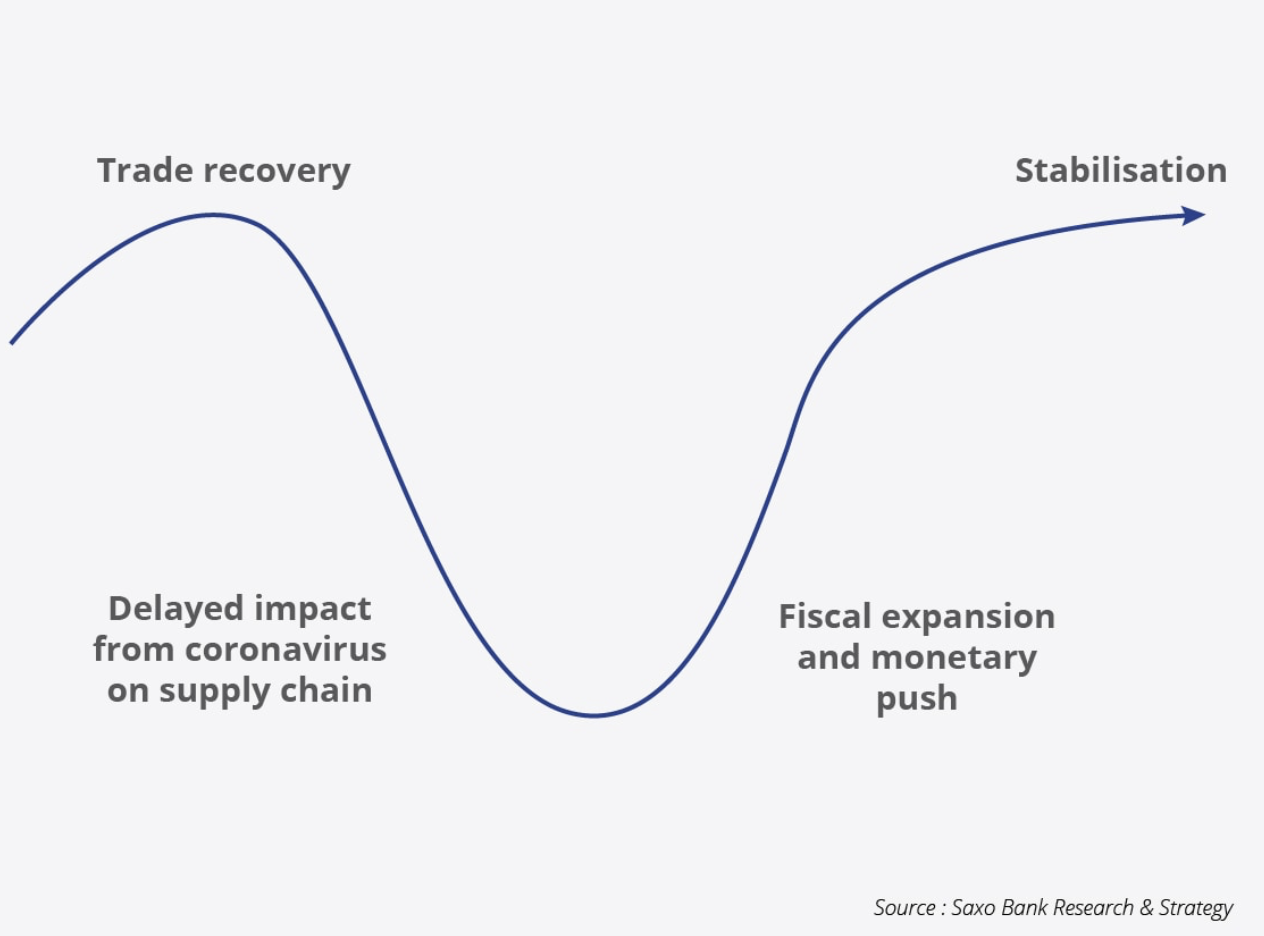

– Wbrew opinii rynku, ożywienie może mieć kształt litery U, a nie litery V. Innymi słowy oznacza to, że w wielu rejonach świata ożywienie postępować będzie stopniowo i będzie zależne od szybkości reakcji politycznych. Główny obszar ryzyka koncentruje się w regionie Azji i Pacyfiku, odpowiadającym za 45% światowego PKB. W tych okolicznościach rolą polityki fiskalnej jest pobudzanie popytu, w tym poprzez bezpośrednie zastrzyki gotówki, jak ma to miejsce w Hongkongu, natomiast rolą polityki pieniężnej jest zagwarantowanie, że uda nam się uniknąć zamrożenia rynku kredytów i zaostrzenia warunków finansowych. Niewłaściwa lub zbyt opieszała reakcja polityki pieniężnej może podwyższyć ryzyko impulsu deflacyjnego, czego najwyraźniej obawiają się rynki wschodzące, jak wynika z moim ostatnich rozmów z klientami.

Źródło: Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku