Infrastrukturalna luka inwestycyjna i ukryta inflacja

Nasze pierwsze założenie na ten rok to znacznie wyższy wzrost w związku z uwolnieniem skumulowanego popytu po zniesieniu większości restrykcji i lockdownów, w przypadku Wielkiej Brytanii i Izraela – być może już na wiosnę, a także z realizacją programu szczepień. Nasze drugie założenie to pojawienie się w tym roku inflacji w związku z fizycznymi niedoborami w obszarze logistyki po wielu latach niedoinwestowania.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank (filii chińskiej firmy Geely obsługującej 860 000 klientów HNW na całym świecie). Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Covid-19 jako czynnik przyspieszający trendy

Pod wieloma względami pandemia przyspieszyła szeroko rozumiane trendy, w szczególności w odniesieniu do cyfryzacji. Na dobre przyczyniła się do przekształcenia zachowań konsumenckich w zakresie wydatków – konsumenci częściej, niż kiedykolwiek wybierali zakupy przez Internet zamiast kolejek do kas, co znacznie zwiększyło udział handlu internetowego w sprzedaży ogółem. W przypadku samych tylko Stanów Zjednoczonych udział handlu internetowego w ogólnej sprzedaży wzrósł z 11,8% w I kwartale 2020 r. do 16,1% w III kwartale 2020 r. W okresie pandemii tylko spółki cyfrowe lub te, które potrafiły wykorzystać cyfryzację, zdołały zabezpieczyć, bądź – w niektórych przypadkach – nawet zwiększyć strumienie przychodów; tymczasem pozostałe, zwykle sklepy stacjonarne, odnotowały olbrzymie utracone przychody. Aby rozwiązać problemy dotyczące pandemii przedsiębiorstwa mocno skoncentrowały się na tworzeniu i inwestowaniu w reklamy online, systemy internetowe i dostawy, w szczególności w sektorach, które dotychczas pozostawały w tyle. Wszystko to raczej nie zniknie po ponownym otwarciu sklepów.

Proces cyfryzacji i zakupów przez Internet w nadchodzących latach będzie przyspieszał, co uwydatni problemy, które dotychczas były ignorowane. Jednym z nich będzie naszym zdaniem niedoinwestowanie infrastruktury i logistyki ukierunkowanej na świat cyfrowy. Można wierzyć, że świat cyfrowy jest w stanie istnieć samodzielnie, jednak jest to błędne założenie – świat cyfrowy nie może istnieć niezależnie od świata realnego. Potrzebuje całej infrastruktury i logistyki świata realnego, aby móc prawidłowo rosnąć i funkcjonować. Jeżeli przyjmiemy, że cyfryzacja stanie się podstawą każdej działalności, a platformy cyfrowe zdominują rynek, należy mieć świadomość, że osiągnęliśmy punkt, w którym brak inwestycji w infrastrukturę pozwalającą realizować zamówienia, a także w logistykę umożliwiającą dostawę produktów, stanowi poważne ograniczenie przekładające się na wzrost inflacji kosztowej.

Fizyczne ograniczenia źródłem wzrostu inflacji

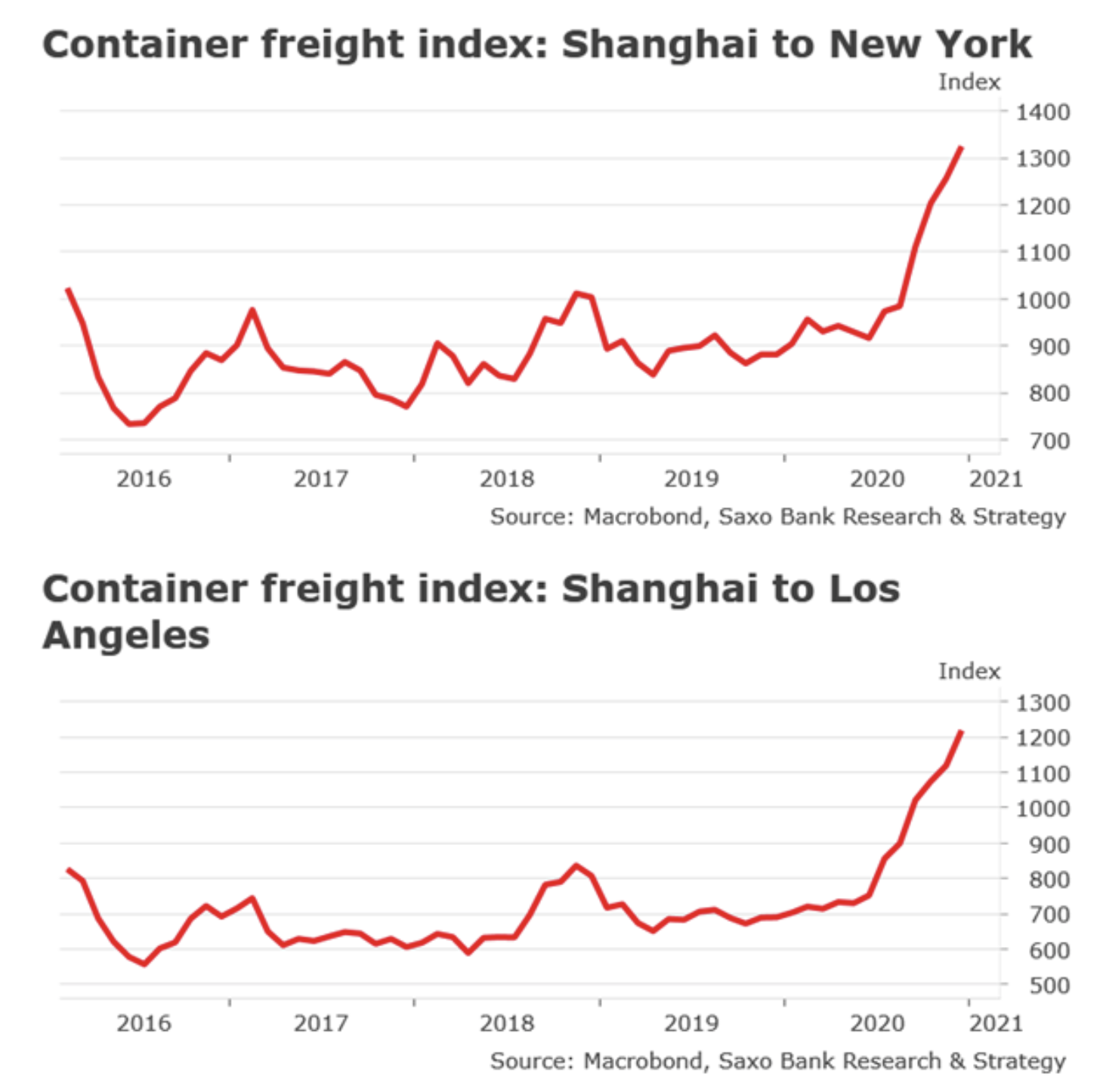

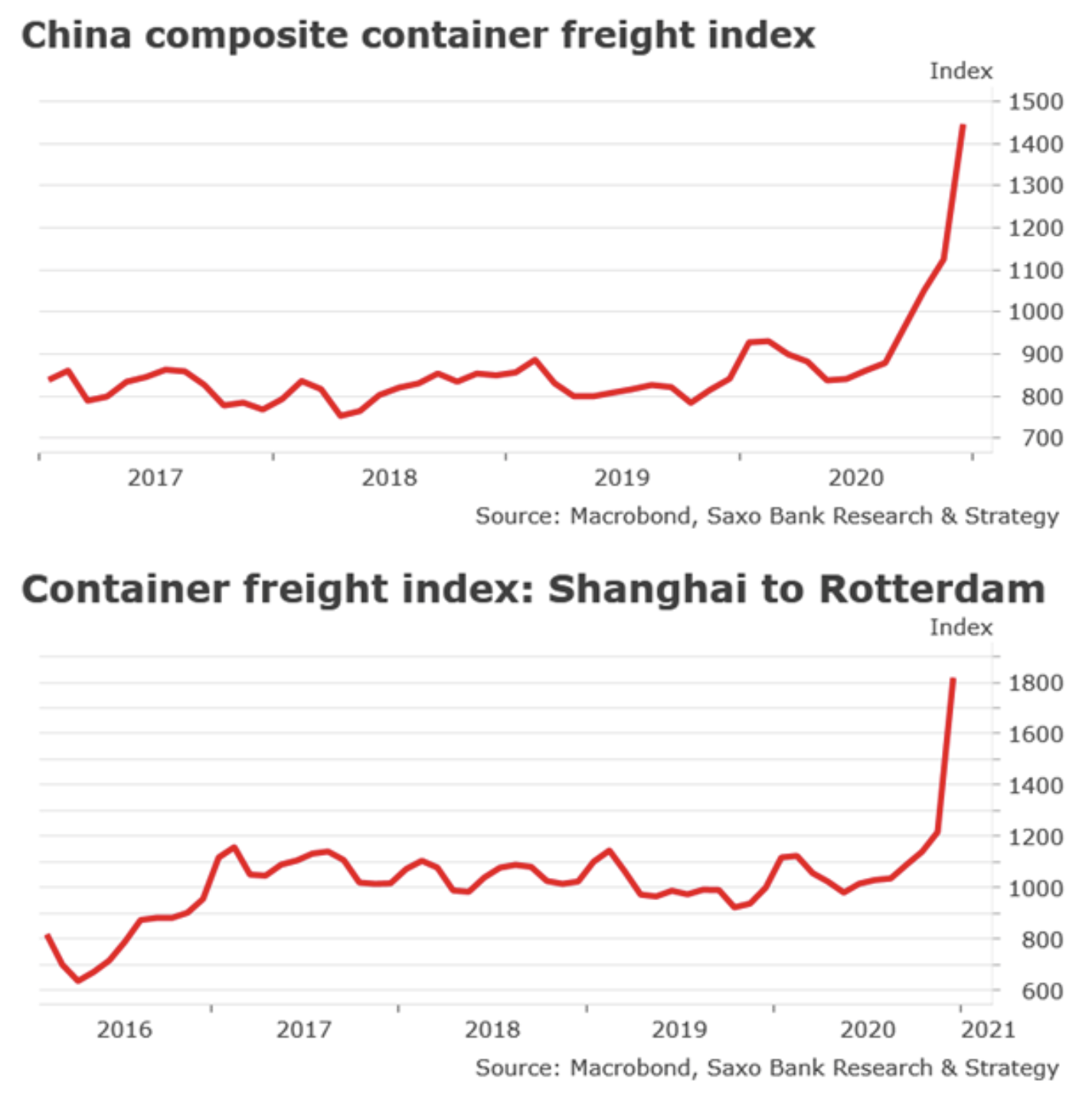

To się już dzieje. Struktury fizyczne nie są w stanie sprostać nieoczekiwanemu i masowemu wzrostowi popytu. Zamknięci w domach konsumenci dysponujący olbrzymimi zapasami gotówki rzucili się kupować produkowane w Azji dobra konsumpcyjne. Infrastruktura transportowa nie jest w stanie odpowiedzieć na tak gwałtowny skok popytu, co prowadzi do zatorów, w ramach których puste kontenery tkwią w niewłaściwych lokalizacjach, a koszty frachtu głównymi trasami idą w górę. Jesteśmy obecnie w wyjątkowej sytuacji, w której koszty frachtu pomiędzy Chinami a Europą oraz pomiędzy Chinami a Stanami Zjednoczonymi są najwyższe w historii. Sygnalizuje to ożywienie handlu światowego, ale również niedoinwestowanie i nieodpowiednie inwestowanie w logistykę, co nie jest niczym nowym.

Ograniczenia fizyczne najprawdopodobniej będą głównym czynnikiem wzrostu inflacji w nadchodzących miesiącach i kwartałach, jednak ryzyko to nie zostało jeszcze uwzględnione na rynkach kapitałowych i w tradycyjnych modelach, takich jak T5YIFR (mierzący średnią przewidywaną stopę inflacji w pięcioletnim okresie rozpoczynającym się za pięć lat od dzisiejszej daty), ponieważ proces odkrywania cen już nie działa. Rynki kapitałowe nie odzwierciedlają realnej struktury gospodarki, a siły wolnorynkowe już na nie nie oddziałują. Rynki kapitałowe stały się częścią systemu cen kształtowanych w efekcie działań rządu za pośrednictwem regulacji lub na skutek bezpośredniego oddziaływania ultraakomodacyjnej polityki pieniężnej. Tłumaczy to, dlaczego oczekiwania inflacyjne nadal plasują się poniżej progu 2% przyjętego przez bank centralny, nie oznacza to jednak, że w realnym świecie inflacja nie występuje.

W latach po kryzysie finansowym inwestycje publiczne stały się główną ofiarą działań na rzecz konsolidacji fiskalnej, w szczególności w Europie. Decydenci polityczni raczej nie powtórzą tego błędu i nie zmniejszą inwestycji po zakończeniu pandemii Covid-19. W odniesieniu do prognoz panuje konsensus, że w 2021 r. i w latach późniejszych nastąpi eksplozja popytu na wydatki infrastrukturalne. W Stanach Zjednoczonych przewiduje się, że administracja Bidena z końcem wiosny rozpocznie realizację szeroko zakrojonego planu infrastrukturalnego o wartości kilku bilionów USD w ramach programu „Build Back Better” („Odbudujmy Lepiej”), a wiele krajów, zarówno rozwiniętych, jak i wschodzących, bierze pod uwagę podjęcie podobnych kroków. Mimo iż inwestycje w infrastrukturę stanowiły element rządowego programu ożywienia gospodarki od czasów J. M. Keynesa, tym razem możliwe jest przyjęcie nowego podejścia, mocniej koncentrującego się na wdrażaniu nowych technologii infrastrukturalnych, takich jak hybrydowe urządzenia do transportu w warunkach chłodniczych, czy rozwiązań automatyzacyjnych. Może to wpłynąć na wszystkie branże i przekształcić istniejące rozwiązania w infrastrukturę inteligentną.

Według badania przeprowadzonego kilka miesięcy temu przez IJGlobal i M&E Global, 63% respondentów, z których wszyscy byli aktywnie zaangażowani w finansowanie i realizację przedsięwzięć infrastrukturalnych, przewidywało, że okres po pandemii zapewni olbrzymi impuls do wdrażania nowych technologii infrastrukturalnych. 50,7% respondentów uważało, że będzie to kluczowym elementem działań na rzecz ożywienia gospodarek po pandemii. Rządy będą miały zasadnicze znaczenie w zmniejszaniu infrastrukturalnej luki inwestycyjnej i wywieraniu nacisku na wdrożenie infrastruktury cyfrowej, nie tylko poprzez wprowadzanie nowych regulacji i polityk, ale także poprzez działanie w roli bezpośredniego inwestora. Zainteresowanie wśród inwestorów jest już zauważalne, a inwestujący w akcje skupiają się na infrastrukturze, która jest zrównoważona i odporna.

Okres ten zaoferuje nowe interesujące okazje, w szczególności w obszarze logistyki, który zwykle charakteryzują bardzo niskie marże. Dostrzegamy już okazje w logistyce opieki zdrowotnej w kontekście dostarczania szczepionek – przedsiębiorcy i inwestorzy koncentrują się na bardziej wyspecjalizowanych dostawach i obszarach o znacznie wyższych marżach, takich jak łańcuch chłodniczy.